Остапенко И.Н. Ценообразование : учебное пособие РГТЭУ

Подождите немного. Документ загружается.

товаров, определяемая исходя из отпускных цен без учета

акциза. В случае установления твердых ставок – объем

реализованных подакцизных товаров в натуральном выражении.

Ставки акцизов могут быть:

- адвалорные (в процентах),

- твердые (в абсолютной сумме на единицу обложения).

В соответствии со ст.193 НК РФ налогообложение

подакцизных товаров в 2005 осуществляется по следующим

налоговым ставкам (см. табл.5.1).

В соответствии с Законом РФ «О таможенном тарифе» №

5003-1 от 21.05.93 (с изменениями и дополнениями на 05.02.97)

таможенная пошлина представляет собой обязательный взнос,

взимаемый таможенными органами РФ при ввозе товара на

таможенную территорию РФ или вывозе товара с этой

территории и являющийся неотъемлемым условием такого

ввоза или вывоза.

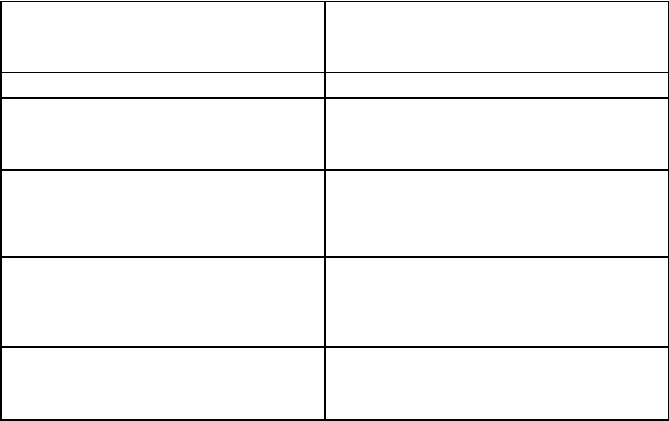

Таблица 5.1

Виды подакцизных товаров

Налоговая ставка (в процентах и

(или) в рублях и копейках

за единицу измерения)

1

2

Этиловый спирт из всех видов сырья (в

том числе этиловый спирт-сырец из всех

видов сырья)

19 руб. 50 коп. за 1 литр безводного этилового

спирта

Алкогольная продукция с объемной долей

этилового спирта свыше 25 процентов (за

исключением вин) и спиртосодержащая

продукция

146 руб. 00 коп. за 1 литр безводного этилового

спирта, содержащегося в подакцизных

товарах

Алкогольная продукция с объемной до-

лей этилового спирта свыше 9 и до 25 про-

центов включительно (за исключением

вин)

108 руб. 00 коп. за 1 литр безводного этилового

спирта, содержащегося в подакцизных

товарах

Алкогольная продукция с объемной долей

этилового спирта до 9 процентов

включительно (за исключением вин)

76 руб. 00 коп. за 1 литр безводного этилового

спирта, содержащегося в подакцизных

товарах

41

Вина (за исключением натуральных, в том

числе шампанских, игристых, газированных,

шипучих)

95 руб. 00 коп. за 1 литр безводного этилового

спирта, содержащегося в подакцизных

товарах

Вина шампанские, игристые, газированные,

шипучие

10 руб. 50 коп. за 1 литр

Вина натуральные (за исключением

шампанских, игристых, газированных,

шипучих)

2 руб. 20 коп. за 1 литр

Пиво с нормативным

(стандартизированным) содержанием

объемной доли этилового спирта до 0,5

процента включительно

0 руб. 00 коп. за 1 литр

Пиво с нормативным

(стандартизированным) содержанием

объемной доли этилового спирта свыше 0,5

и до 8,6 процента включительно

1 руб. 75 коп. за 1 литр

Пиво с нормативным

(стандартизированным) содержанием

объемной доли этилового спирта свыше 8,6

процента

6 руб. 28 коп. за 1 литр

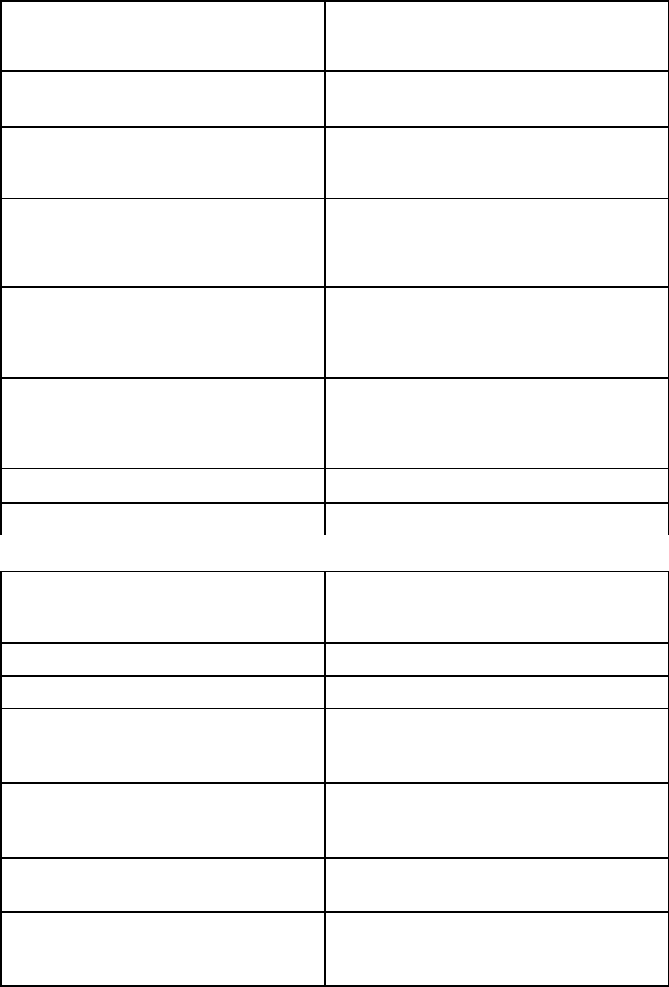

Табачные изделия:

табак трубочный 620 руб. 00 коп. за 1 кг

Продолжение табл.5.1.

табак курительный, за исключением табака,

используемого в качестве сырья для

производства табачной продукции

254 руб. 00 коп. за 1 кг

Сигары

15 руб. 00 коп. за 1 штуку

Сигариллы 170 руб. 00 коп. за 1 000 штук

Сигареты с фильтром

65 руб. 00 коп. за 1 000 штук + 8 процентов, но не

менее 20 процентов от отпускной цены

Сигареты без фильтра, папиросы

28 руб. 00 коп. за 1 900 штук + 8 процентов, но не

менее 20 процентов от отпускной цены*

Автомобили легковые с мощностью дви-

гателя до 67,5 кВт (90 л. с.) включительно

0 руб. 00 коп. за 0,75 кВт (1 л. с.)

Автомобили легковые с мощностью дви-

гателя свыше 67,5 кВт (90 л. с.) и до 112,5

кВт (150 л. с.) включительно

15 руб. 00 коп. за 0,75 кВт [1 л. с.)

42

Автомобили легковые с мощностью дви-

гателя свыше 112,5 кВт (150 л. с.), мото-

циклы с мощностью двигателя свыше 112,5

кВт (150 л. с.)

153 руб. 00 коп. за 0,75 кВт (1 л. с.)

Бензин автомобильный с октановым числом

до «80» включительно

2657 руб. 00 коп. за 1 тонну

Бензин автомобильный с иными октано-

выми числами

3629 руб. 00 коп. за 1 тонну

Дизельное топливо 1080 руб. 00 коп. за 1 тонну

Масло для дизельных и (или) карбюраторных

(инжекторных) двигателей

2951 руб. 00 коп. за 1 тонну

Прямогонный бензин 0 руб. 00 коп. за 1 тонну

Свод ставок таможенных пошлин, применяемых к товарам,

перемещаемым через таможенную границу Российской

Федерации, представляет собой таможенный тариф РФ.

Таможенные пошлины как особый вид косвенного налога

выполняют фискальную и защитную функции.

Различают следующие виды таможенных пошлин:

ввозные (импортные);

вывозные (экспортные);

сезонные;

специальные;

антидемпинговые;

компенсационные.

Ввозные (импортные) пошлины применяются к товарам,

ввозимым на таможенную территорию РФ.

Вывозные (экспортные) пошлины применяются к

товарам, вывозимым с таможенной территории РФ.

Для оперативного регулирования ввоза и вывоза товаров

Правительством РФ могут устанавливаться сезонные пошлины.

При этом ставки таможенных пошлин, предусмотренные

таможенным тарифом, не применяются. Срок действия

сезонных пошлин не может превышать шести месяцев в году.

В целях защиты экономических интересов Российской

Федерации к ввозимым товарам могут временно применяться

43

особые виды пошлин: специальные, антидемпинговые,

компенсационные.

Специальные пошлины применяются:

1) в качестве защитной меры, если товары ввозятся на

таможенную территорию РФ в количествах и на условиях,

наносящих вред или угрожающих нанести ущерб

отечественным производителям подобных или непосредственно

конкурирующих товаров;

2) как ответная мера на дискриминационные и иные

действия, ущемляющие интересы РФ, со стороны других

государств или союзов.

Антидемпинговые пошлины применяются в случаях

ввоза на таможенную территорию РФ товаров по цене более

низкой, чем их нормальная стоимость в стране вывоза в момент

этого ввоза, если такой ввоз наносит или угрожает нанести

материальный ущерб отечественным производителям подобных

товаров либо препятствует организации или расширению

производства подобных товаров в РФ.

Компенсационные пошлины применяются в случаях ввоза

на таможенную территорию РФ товаров, при производстве или

вывозе которых прямо или косвенно использовались субсидии,

если такой ввоз наносит или угрожает нанести материальный

ущерб отечественным производителям подобных товаров либо

препятствует организации или расширению производства

подобных товаров в РФ.

Применение особых видов пошлин (специальных,

антидемпинговых, компенсационных) осуществляется в

соответствии с законодательством РФ по инициативе

государственных органов управления РФ.

Ставки соответствующих таможенных пошлин

устанавливаются Правительством РФ по итогам проведенного

расследования для каждого отдельного случая, и их размер

должен быть соотносим с величиной установленного

расследованием демпингового занижения цены, субсидий и

выявленного ущерба.

44

Ставки таможенных пошлин устанавливаются

Правительством РФ и являются едиными для всей территории

РФ и не подлежат изменению в зависимости от лиц,

перемещающих товары через таможенную границу РФ, видов

сделок и других факторов.

В Российской Федерации применяются следующие виды

ставок таможенных пошлин:

- адвалорные, начисляемые в процентах к таможенной

стоимости облагаемых товаров;

- специфические, начисляемые в установленном размере за

единицу облагаемых товаров;

- комбинированные, сочетающие оба названных вида

таможенного обложения.

Начисление, уплата и взимание пошлины на товар

производятся на основе его таможенной стоимости в

соответствии с Таможенным кодексом РФ. Пошлина вносится в

республиканский бюджет Российской Федерации.

В соответствии с Законом РФ «О таможенном тарифе»

приняты шесть методов определения таможенной стоимости

товаров, перемещаемых через границу России:

1. по цене сделки с ввозимыми товарами;

2. по цене сделки с идентичными товарами;

3. по цене сделки с однородными товарами;

4. оценка на основе вычитания стоимости;

5. оценка на основе сложения стоимости;

6. резервный метод.

Основным методом определения таможенной стоимости

является первый метод – по цене сделки с ввозимыми

товарами. Как показывает опыт, этот метод оценки

используется в 90% импортных сделок.

Таможенной стоимостью ввозимого на таможенную

территорию РФ товара является фактически уплаченная цена

или цена, подлежащая уплате за ввозимый товар. В таможенную

стоимость кроме цены сделки могут включаться и

дополнительные расходы, если ранее они не были включены в

цену сделки. Например, это могут быть расходы по доставке

45

товара на таможенную территорию; комиссионные, брокерские

вознаграждения, кроме тех, которые предназначены для закупки

товара; стоимость упаковки, многооборотной тары, если она

расценивается как единое целое с оцениваемыми товарами;

часть стоимости товаров, которые были предоставлены

импортером для производства и поставки их на экспорт.

В том случае, если основной метод не может быть

использован для определения таможенной стоимости товара, то

применяется последовательно каждый из перечисленных

методов. При этом каждый последующий метод применяется,

если таможенная стоимость не может быть определена путем

использования предыдущего метода.

Метод по цене сделки с идентичными товарами. Под

идентичными товарами понимают товары одинаковые во всех

отношениях с оцениваемыми товарами, в том числе по таким

признакам, как физические характеристики, качество и

репутация на рынке, страна происхождения, производитель.

Метод по цене сделки с однородными товарами.

Однородные товары – товары, которые хотя и не являются

одинаковыми во всех отношениях, но имеют сходные

характеристики и состоят из сходных компонентов.

Метод на основе вычитания стоимости применяется в

том случае, если оцениваемые идентичные или однородные

товары будут продаваться в России без изменения их

первоначального состояния.

Метод на основе сложения стоимости. При

использовании этого метода за основу таможенной стоимости

принимается цена товара, рассчитываемая путем сложения

стоимости материалов и издержек, понесенных изготовителем

при производстве оцениваемых товаров, расходов на

транспортировку и страхование до таможенной границы и

прибыли, которую обычно получает экспортер при доставке в

Россию таких товаров.

Если таможенная стоимость не может быть определена

декларантом последовательным применением перечисленных

выше методов, а также, если таможенный орган

46

аргументировано считает, что упомянутые методы не могут

быть применены, используется резервный метод.

В качестве основы для определения таможенной

стоимости товара по резервному методу не могут быть

использованы:

1) цена товара на внутреннем рынке РФ;

2) цена товара, оставляемого из страны его вывоза в

третьи страны;

3) цена на внутреннем рынке РФ на товары российского

происхождения;

4) произвольно установленная или достоверно не

подтвержденная цена товара.

Порядок формирования цен на импортные товары зависит

от того, кому непосредственно реализуются товары: другим

предприятиям или населению.

Если предприятие закупило импортный товар и реализует

его другому предприятию, то в том случае цена будет

рассчитываться так:

1) определяется расчетная цена (без НДС), которая

включает в себя таможенную стоимость, таможенную пошлину

(если есть), таможенные сборы, прочие накладные расходы,

относимые на издержки без НДС (транспортные расходы,

страховые платежи, расходы по хранению); НДС, уплачиваемый

при таможенном оформлении товара, в эту цену не включается.

2) к полученной расчетной цене прибавляется НДС по

ставкам 10% или 18%.

3) рассчитывается свободная отпускная цена с НДС. Эта

цена определяется исходя из расчетной цены, качества,

потребительских свойств товара и конъюнктуры рынка.

Следует отметить, что предприятие–импортер может

реализовывать товар любому другому предприятию, как по

расчетной, так и по свободной отпускной цене. Однако разница

между свободной отпускной ценой (без НДС) и расчетной

ценой (без НДС) облагается налогом на прибыль.

При формировании свободной отпускной цены необходимо

также учитывать то, какое предприятие закупает импортный

47

товар, кому реализуется этот товар, а также за счет каких

средств производится закупка товара.

2. Задачи

Задача 1

Себестоимость легкового автомобиля составляет – 136400

руб. Прибыль автозавода – 15 % от себестоимости. Акциз – …

руб. за л.с. Мощность автомобиля - 93 л.с. Автомобиль с

предприятия-изготовителя поступает в розничную торговлю.

Торговая надбавка – 30 % к свободной отпускной цене. НДС –

…%.

Определите розничную цену автомобиля ВАЗ, а также

удельный вес каждого элемента в розничной цене товара

(себестоимости, прибыли, акциза, НДС, торговой надбавки).

Постройте структуру розничной цены.

Задача 2

Используя исходные данные, рассчитайте свободную

отпускную цену (с НДС) импортного товара, закупаемого за

счет собственных валютных средств предприятия и

реализуемого другому предприятию.

Исходные данные:

1)импортируемый товар – вино натуральное;

2)таможенная стоимость товара – 20 тыс. долл.;

3)количество – 10 тыс. литров;

4)курс ЦБ РФ на дату принятия ГТД – 1 долл. =28,30 руб.;

5)акциз –…;

6)таможенная пошлина - 10% к таможенной стоимости

товара;

7)таможенные сборы – 0,15%;

48

8)прочие накладные расходы (без НДС – 100 руб.);

9)НДС – ….

Задача 3

В Польше изготовлена партия продукции из давальческого

сырья стоимостью 8700 долл. и импортируется в Россию.

Изготовитель выставил счет на сумму 3800 долл. Чему будет

равна таможенная стоимость и таможенная пошлина, если

ставка пошлины – 10%?

Задача 4

Предприятие-изготовитель реализует оптовому

предприятию муку по цене 5,7 руб. за килограмм (в том числе

НДС). Рентабельность производства муки составляет – 23%.

Оптовое предприятие реализует муку предприятию розничной

торговли по цене – 6,4 руб. за килограмм (в том числе НДС).

Магазин реализует муку в розницу по цене 8,7 руб. за килограмм

(в том числе НДС).

Рассчитайте сумму налога на добавленную стоимость,

подлежащего уплате в бюджет по данной хозяйственной

операции для каждого предприятия.

Постройте структуру розничной цены.

Задача 5

Осуществляется бесплатная поставка товара в Россию в

20.05.05 г. Таможенные органы располагают сведениями о трех

сделках купли-продажи с идентичными товарами, ввезенными

примерно на тех же коммерческих условиях и примерно в тех же

количествах:

а) цена сделки купли-продажи идентичного товара 28.04.05

– 1400 долл.;

б) цена сделки купли-продажи идентичного товара 15.02.05

– 1150 долл.;

49

в) цена сделки купли-продажи идентичного товара 22.03.05

– 1200 долл.

Рассчитать таможенную стоимость и таможенную пошлину

товара, если ставка пошлины составляет 15%.

Задача 6

Рассчитайте цену на импортный товар (масло для

двигателя) после уплаты всех таможенных платежей, используя

следующие данные:

1) таможенная стоимость товара – 4000 долл.,

2) вес – 1,8 тонны;

3) курс доллара – 28 руб.,

4) курс евро – 28 руб.,

5) страна происхождения товара – Франция,

05) таможенная пошлина – 10%, но не менее 20 евро за 1

тонну,

6) сбор за таможенное оформление товара - 0,15%,

7) акциз – …;

8) НДС – … .

Задача 7

Рассчитайте цену на импортный товар после уплаты всех

таможенных платежей, используя следующие данные:

1) таможенная стоимость товара – 500 долл.,

2) курс доллара – 28 руб.,

3) страна происхождения товара не известна,

4) таможенная пошлина – 15%,

5) сбор за таможенное оформление товара - 0,15%,

6) НДС – 18 %.

3. Письменная самостоятельная работа

Таблица 5.2

50