Организация и учет межбанковских расчетов

Подождите немного. Документ загружается.

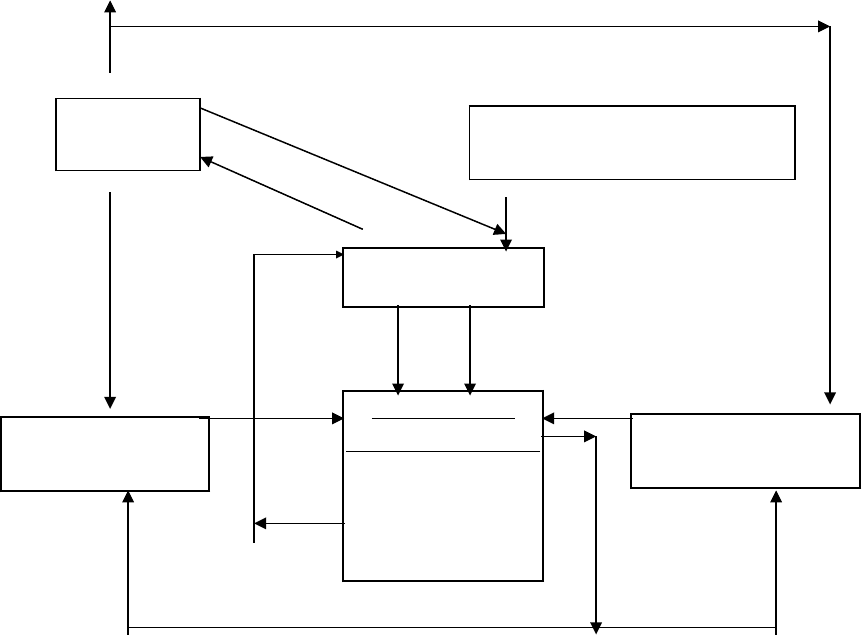

9. Биржа формирует и передает в банки – участники электронный документ о

содержании чистых позиций по видам ценных бумаг и по результатам торгов

финансовыми инструментами срочных сделок.

10. Формирование системой BISS и направление в банки – участники

электронных платежных документов МТ 900 «Подтверждение дебета» и МТ 910

«Подтверждение кредита» по результатам торгов ценными бумагами и электронные

платежные документы, удостоверенные электронной цифровой подписью расчетного

центра, по результатам торгов финансовыми инструментами срочных сделок.

11. Отражение в бухгалтерском учете чистой дебетовой позиции по

корреспондентскому счету банка – участника по сделкам купли-продажи ценных бумаг,

по сделкам купли-продажи финансовых инструментов срочных сделок, по операциям с

банковскими пластиковыми карточками

Д-т 6110 «Субкорреспондентские счета филиалов для расчетов в национальной валюте»

К-т 1201 «Корреспондентский счет в Национальном банке для внутриреспубликанских

расчетов»

Д-т 6339 «Клиринговые счета»

К-т 6100 «Субкорреспондентские счета филиала для расчетов в национальной валюте»

12. Отражение в бухгалтерском учете чистой кредитовой позиции по

корреспондентскому счету банка – участника по сделкам купли-продажи ценных бумаг,

по сделкам купли-продажи финансовых инструментов срочных сделок, по операциям с

банковскими пластиковыми карточками

Д-т 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских

расчетов»

К-т 6110 «Субкорреспондентские счета филиалов для расчетов в национальной валюте»

Д-т 6100 «Субкорреспондентские счета филиала для расчетов в национальной валюте»

К-т 6339 «Клиринговые счета»

Отражение операций в бухгалтерском учете на соответствующих счетах, открытых в

банках- участниках, осуществляется после получения от системы BISS

по сделкам на торгах по ценным бумагам - электронных сообщений МТ 900

«Подтверждение дебета» и МТ 910 «Подтверждение кредита» и электронного документа

биржи, содержащего чистые позиции по видам ценных бумаг;

по сделкам на торгах финансовыми инструментами срочных сделок – электронных

платежных документов МТ 204 «Расчеты со смежными системами», удостоверенных

электронной цифровой подписью расчетного центра и электронного документа биржи;

по операциям с использованием банковских пластиковых карточек - электронных

платежных документов МТ 202 «Общий банковский перевод» и МТ 204 «Расчеты со

смежными системами», удостоверенных электронной цифровой подписью расчетного

центра, и платежных документов соответствующей системы.

3

8

2 3

9

9 3

4 6

1 1

10 10 10

-4-

Для осуществления межбанковских расчетов в иностранной валюте открываются

следующие счета:

в Национальном банке

3201 «Корреспондентские счета банков для расчетов в иностранной валюте (пассивный)

в банках

1202 «Корреспондентский счет в Национальном банке для расчетов в иностранной

валюте» (активный)

6111 «Субкорреспондентские счета филиалов для расчетов в иностранной валюте»

(пассивный)

в филиалах банка

6101 «Субкорреспондентские счета филиала для расчетов в иностранной валюте»

(активный)

Для учета средств банков на счетах в других банках-корреспондентах

используются счета «Ностро»:

1501 «Корреспондентские счета в банках-резидентах» (активный)

1502 «Корреспондентские счета в банках-нерезидентах» (активный)

Для учета средств других банков в банке используются счета «Лоро»:

1701 «Корреспондентские счета банков-резидентов» (пассивный)

1702 «Корреспондентские счета банков-нерезидентов» (пассивный)

Например, банком открыты следующие счета в иностранной валюте:

НБ РБ

5 7 11 12

банк– участник

банк- участник

Система BISS

Смежные

системы расчетов

(клиринг)

Биржа

Межбанковский

процессинговый центр

а) на балансе банка б) на балансе Национального банка

1202007398408 3201007398405

счета «Ностро» счета «Лоро»

150102001395307 170102001395304

150202001395307 170202001395902

Филиалом банка и головным банком открыты субкорреспондентские счета:

а) на балансе филиала б) на балансе головного банка

6101007638409 6111007638401

На основании платежного поручения клиента или по платежам банка в иностранной

валюте составляется сообщение банку-корреспонденту, на основании которого

осуществляется проводка:

в филиале

Д-т 301Х (текущий счет клиента) или банка

К-т 6101 «Субкорреспондентские счета филиала для расчетов в иностранной

валюте»

в головном банке

Д-т 6111 «Субкорреспондентские счета филиалов для расчетов в иностранной

валюте»

К-т 1202 «Корреспондентский счет в Национальном банке для расчетов в

иностранной валюте», если расчеты производятся через Национальный

банк,

или

К-т 1501 «Корреспондентские счета в банках-резидентах»

1502 «Корреспондентские счета в банках-нерезидентах», если расчеты

производятся через счета «Ностро»

Допускается производить отражение операций в учете через счета средств в расчетах

до момента получения выписки по корреспондентскому счету из банка-корреспондента:

Д-т 6111 «Субкорреспондентские счета филиалов для расчетов в иностранной

валюте»

К-т 1814 «Расчеты по межбанковским переводам»

После получения выписки из банка-корреспондента:

Д-т 1814 «Расчеты по межбанковским переводам»

К-т 1202 «Корреспондентский счет в Национальном банке для расчетов в

иностранной валюте»

1501 «Корреспондентские счета в банках-резидентах»

1502 «Корреспондентские счета в банках-нерезидентах»

Зачисление денежных средств в иностранной валюте получателям платежа производится

после получения от банка-корреспондента сообщения, что отражается в учете

следующими проводками:

в головном банке

Д-т 1202 «Корреспондентский счет в Национальном банке для расчетов в

иностранной валюте»

1501 «Корреспондентские счета в банках-резидентах»

1502 «Корреспондентские счета в банках-нерезидентах»

К-т 6111 «Субкорреспондентские счета филиалов для расчетов в иностранной

валюте»

в филиале

Д-т 6101 «Субкорреспондентские счета филиала для расчетов в иностранной

валюте»

К-т 301Х (текущий счет клиента) или банка

В Национальном банке отражение в учете осуществляется следующей проводкой:

Д-т 3201 «Корреспондентские счета банков для расчетов в иностранной валюте»

К-т счет банка-корреспондента

При проведении межбанковских расчетов с использованием счетов «Лоро»

осуществляются следующие проводки:

перечисление средств получателю, счет которому открыт в банке-корреспонденте

в филиале

Д-т 301Х (текущий счет клиента) или банка

К-т 6101 «Субкорреспондентские счета филиала для расчетов в иностранной валюте»

в головном банке

Д-т 6111 «Субкорреспондентские счета филиалов для расчетов в иностранной

валюте»

К-т 1701 «Корреспондентские счета банков-резидентов»

1702 «Корреспондентские счета банков-нерезидентов»

зачисление средств от плательщика, счет которого открыт в банке-корреспонденте

в головном банке

Д-т 1701 «Корреспондентские счета банков-резидентов»

1702 «Корреспондентские счета банков-нерезидентов»

К-т 6111 «Субкорреспондентские счета филиалов для расчетов в иностранной

валюте»

в филиале

Д-т 6101 «Субкорреспондентские счета филиала для расчетов в иностранной валюте»

К-т 301Х (текущий счет клиента) или банка

-5-

Для регулирования своей ликвидности в случае недостатка или отсутствия средств

на корреспондентском счете банки привлекают свободные денежные средства других

банков или Национального банка.

Ликвидность – это способность банка своевременно выполнить свои обязательства,

то есть соответствие сроков балансовых требований банка и полученных им обязательств,

учитываемых на внебалансовых счетах, которые определяются как активы, и обязательств

банка, учитываемых на балансовых и внебалансовых счетах, которые определяются как

пассивы.

Национальный банк предоставляет банкам следующие виды кредитов:

- однодневные расчетные кредиты (овернайт);

- ломбардные кредиты.

Кредиты овернайт выдаются на основании генерального кредитного договора на

предоставление кредита овернайт и заявления установленной формы.

Кредиты овернайт предоставляются со сроком погашения на следующий день за

днем выдачи кредита. Проценты за пользование кредитом уплачиваются одновременно с

погашением кредита.

Полученные кредиты овернайт учитываются на счете 1631 «Кредиты «овернайт»

(пассивный). Аналитический учет кредитов ведется по каждому кредитному договору.

Учет полученных кредитов отражается проводкой:

Д-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

К-т 1631 «Кредиты «овернайт»

Погашение задолженности по кредиту и процентов по нему отражается в учете

следующими проводками:

на сумму основного долга

Д-т 1631 «Кредиты «овернайт»

К-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

на сумму уплаченных процентов

Д-т 9003 «Процентные расходы по кредитам, полученным от Национального

банка»

К-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

Ломбардные кредиты – это кредиты, обеспеченные залогом ценных бумаг. Такие

кредиты предоставляются при условии предварительного перевода банком со своего счета

«депо» ценных бумаг в раздел «Блокировано Национальным банком» счета «депо»

Национального банка.

Ломбардные кредиты предоставляются двумя способами:

- по заявлению банка. В этом случае кредит предоставляется в любой рабочий день

по фиксированной ставке ломбардного кредита при наличии согласия Национального

банка. Срок кредита определяется в заявлении банка.

- по результатам проведенного ломбардного кредитного аукциона. В этом случае

кредиты предоставляются после проведения аукциона в сумме и по процентной ставке,

определяемых по итогам аукциона.

Ломбардные кредиты выдаются на основании генерального кредитного договора

на предоставление ломбардного кредита и заявления на получение ломбардного кредита

по фиксированной ставке или заявки на участие в аукционе.

Полученные ломбардные кредиты учитываются на счете 1630 «Ломбардные

кредиты» (пассивный). Аналитический учет кредитов ведется по каждому кредитному

договору. Ценные бумаги, переданные в залог, с баланса банка не списываются.

Стоимость ценных бумаг, переданных в залог, учитывается на внебалансовом счете 99510

«Активы, переданные в залог».

Учет полученных кредитов отражается проводкой:

Д-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

К-т 1630 «Ломбардные кредиты»

на стоимость ценных бумаг, переданных в залог

Приход 99510 «Активы, переданные в залог»

Погашение задолженности по кредиту и процентов по нему отражается в учете

следующими проводками:

на сумму основного долга

Д-т 1631 «Кредиты «овернайт»

К-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

на сумму освобождаемого из залога обеспечения

Расход 99510 «Активы, переданные в залог»

на сумму уплаченных процентов

Д-т 9003 «Процентные расходы по кредитам, полученным от Национального

банка»

К-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

Денежные средства предоставляются банками в форме межбанковских кредитов

или депозитов. При межбанковском кредитовании может быть заключен генеральный

договор (соглашение) на неоднократное предоставление денежных средств.

Для отражения в учете предоставленных денежных средств применяются активные

счета:

1521 «Вклады (депозиты), размещенные в других банках»

153Х «Кредиты, предоставленные другим банкам»

Для отражения в учете полученных денежных средств применяются пассивные

счета:

172Х «Вклады (депозиты) других банков»

173Х «Кредиты, полученные от других банков»

Если день заключения договора и день перечисления (получения) денежных

средств не совпадают, у банка-кредитодателя возникают обязательства перед банком-

кредитополучателем, а у банка-кредитополучателя возникают требования к банку-

кредитодателю. Обязательство банка-кредитодателя по предоставлению кредита

учитывается на внебалансовом счете 99110 «Обязательства перед банками по

предоставлению денежных средств». Требование банка-кредитополучателя по получению

денежных средств учитывается на внебалансовом счете 99130 «Требования к банкам по

предоставлению денежных средств».

В таком случае в день заключения договора на общую сумму договора

совершаются проводки:

в банке-кредитодателе

Приход 99110 «Обязательства перед банками по предоставлению денежных

средств»

в банке-кредитополучателе

Приход 99130 «Требования к банкам по предоставлению денежных средств»

При перечислении денежных средств совершаются проводки:

в банке-кредитодателе

Д-т 152Х «Вклады (депозиты), размещенные в других банках»

153Х «Кредиты, предоставленные другим банкам»

К-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

Расход 99110 «Обязательства перед банками по предоставлению денежных

средств»

в банке-кредитополучателе

Д-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

К-т 172Х «Вклады (депозиты) других банков»

173Х «Кредиты, полученные от других банков»

Расход 99130 «Требования к банкам по предоставлению денежных средств»

Возврат предоставленных денежных средств и уплата процентов отражаются в

учете проводками:

в банке-кредитополучателе

на сумму основного долга

Д-т 172Х «Вклады (депозиты) других банков»

173Х «Кредиты, полученные от других банков»

К-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

на сумму уплаченных процентов

Д-т 9012 «Процентные расходы по вкладам (депозитам) других банков

9013 «Процентные расходы по кредитам, полученным от других банков»

К-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

в банке-кредитодателе

на сумму основного долга

Д-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

К-т 152Х «Вклады (депозиты), размещенные в других банках»

153Х «Кредиты, предоставленные другим банкам»

на сумму полученных процентов

Д-т 1201«Корреспондентский счет в Национальном банке для

внутриреспубликанских расчетов»

К-т 8012 «Процентные доходы по вкладам (депозитам), размещенным в других

банках»

8013 «Процентные доходы по кредитам, предоставленных другим банкам»