Непочатенко О.О. Фінанси підприємств

Подождите немного. Документ загружается.

Фінансове планування на підприємствах

241

Фінансовий стан та планування діяльності підприємства

Контрольні питання до теми

1. Назвіть у чому сутність фінансового планування?

2. Що є призначенням фінансового планування?

3. Що є об’єктом фінансового планування?

4. Назвіть основні завдання, які вирішуються у процесі фінан-

сового планування.

5. Назвіть показники, на яких базується фінансове плануван-

ня.

6. Назвіть види витрат, які відображаються у фінансовому плані

державного підприємства.

7. Назвіть порядок складання та затвердження фінансового пла-

ну державного підприємства.

Тестові завдання

1.Балансовий метод — це:

а) економіко — математичне моделювання;

б) нормативний метод;

в) метод балансування підсумкових показників.

2.Оперативне фінансове планування необхідне підприємству

для:

а) контролю за платоспроможністю підприємства;

б) фінансового забезпечення інвестиційної діяльності;

в) фінансового забезпечення загального розвитку підприєм-

ства.

3.Фінансовий бюджет включає:

а) бюджет грошових коштів;

б) виробничий бюджет

в) бюджет продаж.

4.Операційний бюджет включає:

а) Валовий прибуток;

б) бюджет виробництва;

в) бюджет капітальних інвестицій.

Тема 10

242

Модуль 3

5. Фінансове планування — це:

а) розрахунок надходжень грошових коштів від реалізації про-

дукції, послуг і інших видів діяльності підприємства;

б) розрахунок надходжень і розподілу прибутку;

в) визначення об’ємів надходжень відповідних видів фінансо-

вих ресурсів і їх розподіл по напрямках використання в пла-

новому році.

6. Фінансовий план –це:

а) таблиця, в якій відображаються об’єми надходжень і витрат

грошових коштів в плановому році;

б) таблиця, в якій відображаються об’єми надходжень і напря-

ми використання фінансових ресурсів підприємства в плано-

вому році;

в) таблиця, в якій відображається рух основних і оборотних

фондів.

7. В склад фінансового планування входить:

а) планування об’єму виробництва і реалізації продукції;

б) планування результатів від реалізації продукції;

в) розподіл прибутку;

г) розрахунок об’єму капіталовкладень і джерел їх покриття;

д) складання кошторисно — фінансових розрахунків по різних

сферах діяльності підприємства.

8.Фінансовий план підприємства складається:

а) на квартал з помісячною розбивкою;

б) на півріччя з поквартальною розбивкою;

в) на рік з поквартальною розбивкою;

г) на рік з помісячною розбивкою.

9. Строки подання складеного фінансового плану на затвер-

дження в вищий орган управління:

а) до 1 березня;

б) до 1 квітня;

в) до 1 травня.

Фінансова санація та банкрутство підприємств

243

Фінансовий стан та планування діяльності підприємства

10. Складений фінансовий план державного підприємства за-

тверджується вищим органом:

а) до 1 червня;

б) до 1 липня;

в) до 1 серпня.

Тема 11. Фінансова санація та банкрутство

підприємств

Питання для вивчення

1. Поняття та економічна сутність фінансової санації.

2. Порядок проведення фінансової санації.

3. Планування та фінансування санації підприємств.

4. Порядок оголошення підприємства банкрутом.

5. Економіко-правові аспекти санації та банкрутства підпри-

ємств.

Основні терміни та поняття: фінансова криза та її наслідки;

фінансова санація підприємств; досудова санація; санація за рішен-

ням господарського суду; план санації; санаційна спроможність;

санаційний прибуток; фінансування санації; фінансові джерела са-

нації; банкрутство підприємства; приховане банкрутство; фіктивне

банкрутство; ліквідаційні процедури; мирова угода; реструктури-

зація та реорганізація підприємства.

Одним із засобів подолання платіжної кризи та запобігання бан-

крутству підприємства є фінансова санація. Термін «санація» пере-

кладається як оздоровлення або одужання. Санація — це система

заходів, що здійснюються для запобігання банкрутства підприємств

і організацій. Вона може відбуватись способом об’єднання підпри-

ємства з потужнішою компанією; шляхом залучення капіталу за

допомогою випуску нових акцій чи облігацій; збільшенням бан-

ківських кредитів і наданням державних субсидій; перетворенням

короткострокової заборгованості на довгострокову та ін.

Тема 11

244

Модуль 3

Термін «санація» походить від латинського «sanare» — оздо-

ровлення, видужання.

Санація — це система фінансово — економічних, виробни-

чо — технічних, організаційно — правових та соціальних заходів,

спрямованих на досягнення чи відновлення платоспроможності,

ліквідності, прибутковості та конкурентно-спроможності підпри-

ємства — боржника в довгостроковому періоді. Тобто це сукупність

заходів, які можуть забезпечити фінансове оздоровлення підпри-

ємства. На практиці досить часто із санацією ідентифікується по-

няття «реструктуризація». Істотним фактором, який зумовлює

прийняття неправильних управлінських рішень, є відсутність на

вітчизняних підприємствах системи контролінгу.

Під контролінгом розуміють функціональну систему плануван-

ня, контролю, аналізу відхилень, координації, внутрішнього кон-

салтингу та загального інформаційного забезпечення керівництва

підприємством. Іншими словами, контролінг — це спеціальна,

саморегулівна система методів та інструментів, яка спрямована

на функціональну підтримку менеджменту підприємства (зокре-

ма фінансового менеджменту) і включає в себе інформаційне за-

безпечення, планування, координацію, контроль та внутрішній

консалтинг.

На підставі стратегічних цілей та довгострокових планів роз-

витку підприємства розробляються оперативні плани. Основною

формою оперативного планування є бюджетування. Оскільки

план санації можна розглядати як систему бюджетів, спинимося на

характерних ознаках бюджетування. До таких ознак відносять: ко-

роткостроковість; високий рівень конкретизації; внутрішню спря-

мованість; тісну інтеграцію з контролем та аналізом відхилень.

Бюджетування включає в себе розробку двох основних видів

бюджетів: операційного бюджету та оперативного фінансового

плану.

Розрізняють два основні методи бюджетування: традиційне

бюджетування та нуль-базис-бюджетування (ZBB — Zero-Base-

Budgeting). Метод ZBB є складовою контролінгу витрат підпри-

ємства і використовується не лише в процесі планування, а й під

час проведення санаційного аудиту. Санаційні заходи, спрямовані

на зниження витрат виробництва, доцільно здійснювати саме на

основі нуль-базис-бюджетування.

Фінансова санація та банкрутство підприємств

245

Фінансовий стан та планування діяльності підприємства

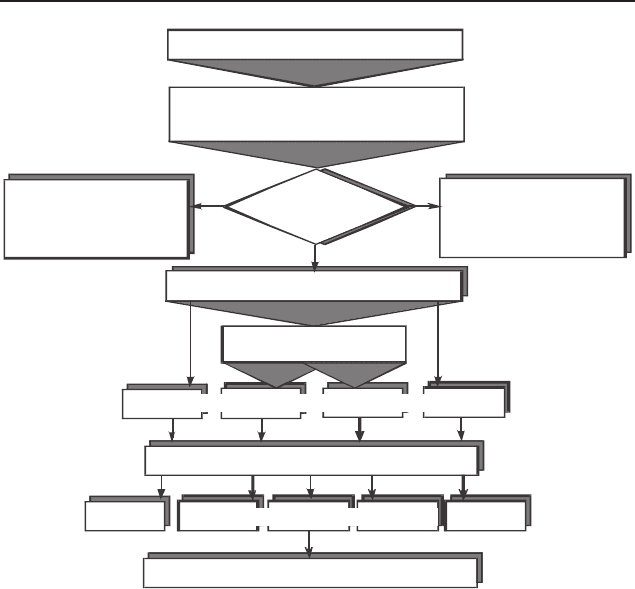

ɉɿɞɩɪɢɽɦɫɬɜɨ ɭ ɤɪɢɡɨɜɨɦɭ ɫɬɚɧɿ

Ⱥɧɚɥɿɡ ɩɪɢɱɢɧ ɜɢɧɢɤɧɟɧɧɹ

ɤɪɢɡɨɜɨʀ ɫɢ ɬɭɚɰɿ ʀ (ɩɪɢɱɢɧɧɨ-

ɧɚɫɥɿɞɤɨɜɢɣ ɚɧɚɥɿɡ)

Ɋɿɲɟɧɧɹ

ɳɨɞɨ ɥɿɤɜɿɞɚɰɿʀ

ɱɢ ɫɚɧɚɰɿʀ

Ɂɚ ɯɨɞɢ ɞɥɹ ɥɿɤɜɿɞɚɰɿʀ:

• ɧɚ ɞɨɛɪɨɜɿɥɶɧɿɣ

ɨɫɧɨɜɿ

• ɩɪɢɦɭɫɨɜɢɦɢ

ɦɟɬɨɞɚɦɢ

ɋɚɧɚɰɿɹ ɋɚɧɚɰɿɹ

ɇɟɝɚɣɧɿ

ɩɟɪɲɨɱɟɪ ɝɨɜɿ

ɡɚɯɨɞɢ ɞɥɹ

ɫɚɧɚɰɿʀ

ȼɢɡɧɚɱɟɧɧɹ ɰɿɥɟɣ ɫɚɧɚɰɿʀ

Ɏɨɪɦɭɜɚɧɧɹ

ɫɬɪɚɬɟɝɿʀ ɫɚ ɧɚɰ ɿʀ

Ɋɨɡɪɨɛɤɚ ɫɚɧɚɰɿɣɧɢɯ ɡɚɯɨɞɿɜ

ɉɪɨɝɪɚɦɚ ɫɚɧɚɰɿʀ

ɉɪɨɟɤɬ ɫɚɧɚɰɿʀ

Ɋɟɚɥɿɡɚɰɿɹ, ɤɨɨɪɞɢɧɚɰɿɹ ɣ ɧɚɝɥɹɞ

ɇɿ Ɍɚɤ

Рис. 11.1. Класична модель санації

(за N. Zdrowomyslоw, C. Spies, M. Gellink)

Реструктуризація підприємства — це здійснення організа-

ційно-господарських, фінансово-економічних, правових, технічних

заходів, спрямованих на реорганізацію підприємства, зміну форм

власності, управління, організаційно-правової форми, що сприя-

тиме фінансовому оздоровленню підприємства, збільшенню обсягів

випуску конкурентоспроможної продукції, підвищенню ефектив-

ності виробництва та задоволенню вимог кредиторів. Основний

зміст реорганізації полягає в повній або частковій зміні власника

статутного фонду юридичної особи, а також у зміні організаційно-

правової форми здійснення бізнесу.

Можна стверджувати, що «санація» є ширшим поняттям, ніж

«реструктуризація». Реструктуризацію доцільно розпочинати на

Тема 11

246

Модуль 3

ранніх стадіях кризи. Вона спрямована переважно на подолан-

ня причин стратегічної кризи та кризи прибутковості. А санація

включає в себе як реструктуризацію (заходи щодо відновлення

прибутковості та конкурентоспроможності), так і заходи фінансо-

вого характеру (спрямовані на відновлення ліквідності та плато-

спроможності).

Процес організації фінансової санації підприємств можна подати

трьома основними функціональними блоками: розробка санацій-

ної концепції та плану санації; проведення санаційного аудиту;

менеджмент санації.

У рамках аналізу здійснюється експертна діагностика фінан-

сово-господарського стану підприємства, аналізуються його сильні

та слабкі сторони. На підставі результатів причинно-наслідкового

аналізу, згідно з класичною моделлю санації, робиться висновок

про санаційну спроможність підприємства, доцільність чи недо-

цільність санації відповідної господарської одиниці. Якщо ви-

робничий потенціал підприємства зруйновано, ринки збуту про-

дукції втрачено, структура балансу незадовільна, то приймається

рішення про консервацію та ліквідацію суб’єкта господарювання.

У противному разі санація означатиме лише відстрочку в часі лікві-

дації підприємства і нічого окрім додаткових збитків для власників

та кредиторів не принесе. Ліквідація може здійснюватися на добро-

вільній основі та у примусовому порядку.

Важливим компонентом санаційного процесу є координація та

контроль за якістю реалізації запланованих заходів. Менеджмент

підприємств має своєчасно виявляти та використовувати нові сана-

ційні резерви, а також приймати об’єктивні кваліфіковані рішення

для подолання можливих перешкод при здійсненні оздоровчих

заходів. Відчутну допомогу тут може надати оперативний сана-

ційний контролінг, який синтезує в собі інформаційну, планову,

консалтингову, координаційну та контрольну функції. Завданням

санаційного контролінгу є ідентифікація оперативних результатів,

аналіз відхилень та підготовка проектів рішень щодо використання

виявлених резервів та подолання додаткових перешкод.

За джерелами мобілізації фінансових ресурсів розрізняють ав-

тономну і гетерономну санацію. Автономна санація — перед-

бачає фінансування оздоровлення підприємства за рахунок його

власних ресурсів і коштів, наданих його власниками. Гетерономна

Фінансова санація та банкрутство підприємств

247

Фінансовий стан та планування діяльності підприємства

(зовнішня) санація характеризується участю в ній сторонніх осіб

таких як банки інші кредитори, держава.

Метою фінансової санації є покриття поточних збитків та усу-

нення причин їх виникнення, поновлення або збереження ліквід-

ності і платоспроможності підприємства, скорочення всіх видів

заборгованості, поліпшення структури оборотного капіталу та фор-

мування фондів фінансових ресурсів, необхідних для проведення

санаційних заходів виробничо — технічного характеру.

Головним критерієм прийняття рішення про ліквідацію під-

приємства чи його санацію є його санаційна спроможність. Сана-

ційна спроможність — це наявність у підприємства, що зазнало

фінансової кризи, фінансових, організаційно — технічних та пра-

вових можливостей, які забезпечують успішне проведення його

фінансової санації. Санація вважається успішною, якщо з допо-

могою зовнішніх та внутрішніх фінансових джерел, проведення

організаційних та виробничо-технічних удосконалень підприєм-

ство виходить з кризи (нормалізує виробничу діяльність та уни-

кає оголошення банкрутства) і забезпечує свою прибутковість та

конкуренто-спроможність у довгостроковому періоді.

Внутрішній аудит — це сукупність процедур, які забезпечують

подання керівництву підприємства вірогідної та повної інформації;

додержання внутрішніх і зовнішніх нормативних актів у процесі

здійснення фінансово-господарської діяльності; збереження майна

підприємства та його кредиторів; оптимальне використання на-

явних ресурсів; управління ризиками; забезпечення чіткого вико-

нання управлінських розпоряджень, спрямованих на досягнення

мети, яка поставлена в стратегічних та інших планах.

Санаційний аудит є окремим напрямком діяльності аудитор-

ських фірм. Він має свої особливості як щодо методів, так і щодо

об’єктів і цілей проведення. Характерним для санаційного аудиту є

те, що він проводиться на підприємствах, які перебувають у фінан-

совій кризі. Головна його мета — оцінити санаційну спроможність

підприємства на підставі аналізу фінансо-господарської діяльності

та наявної санаційної концепції.

Необхідність проведення санаційного аудиту зумовлена тим, що

користувачам потрібна інформація про фінансовий стан суб’єкта

госпо-дарювання та реальність санаційної концепції.

Аудитор має бути повністю незалежним як від підприємства,

котре він перевіряє, так і від замовника. З правового погляду са-

Тема 11

248

Модуль 3

наційно спроможним підприємство буде в тому разі, якщо воно

здатне підтримувати фінансову рівновагу в довгостроковому пе-

ріоді, тобто якщо є достатні передумови для відновлення та збе-

реження стабільної платоспроможності, аби кредитори не мали

підстав звернутися із заявою до арбітражного суду, порушуючи

справу про банкрутство.

З метою визначення санаційної спроможності підприємства під

час санаційного аудиту вирішуються такі завдання: аналізується

фінансово-господарська діяльність підприємства; визначаються

причини фінансової кризи, її глибина та можливості подолання;

виконується порівняльний аналіз сильних та слабких сторін під-

приємства; здійснюється економіко-правова експертиза наявної в

нього санаційної концепції; оцінюються ризики, пов’язані з реа-

лізацією санаційної концепції; робиться висновок про доцільність

санації чи ліквідації суб’єкта господарювання.

Важливим елементом санаційного аудиту є аналіз виробничо-

господарської діяльності підприємства щодо відповідності фактич-

ного стану тим даним, які відбиті в плані санації. У процесі аналізу

виявляються також сильні та слабкі сторони виробничої сфери

підприємства з метою виробити рекомендації щодо їх мобілізації

чи усунення.

Аналізуючи виробничо-господарську діяльність, аудитор ви-

конує таку роботу: вивчає загальну виробничу структуру підпри-

ємства; оцінює рівень існуючої технології виробництва; аналізує

витрати на виробництво; аналізує рух основних фондів та аморти-

заційних відрахувань; оцінює показники праці.

Економічним критерієм санаційної спроможності підприємства

є його здатність до забезпечення ліквідності, відновлення прибут-

ковості та одержання конкурентних переваг.

Ліквідність означає здатність окремих елементів активів транс-

формуватися в грошові кошти.

Платоспроможністю (ліквідністю) підприємства називається

його спро-можність здійснювати платежі наявними засобами або

такими, що безперервно поповнюються за рахунок його діяльності.

Якщо наявних активів у ліквідній формі недостатньо для задо-

волення в установлений строк вимог, висунутих до підприємства

з боку кредиторів, та виконання зобов’язань перед бюджетом, то

такий суб’єкт підприємницької діяльності вважається неплато-

спроможним.

Фінансова санація та банкрутство підприємств

249

Фінансовий стан та планування діяльності підприємства

Ділова активність — це діяльність підприємства, що забезпечує

йому виробничі досягнення.

Фінансова рівновага передбачає, що грошові надходження під-

приємства дорівнюють або перевищують потребу в капіталі для

виконання поточних платіжних зобов’язань Підвищення рента-

бельності власного капіталу за рахунок залучення позичкового

капіталу, якщо рентабельність активів перевищує проценти за

кредит, називається ефектом фінансового лівериджу, або ефектом

фінансового важеля.

Ефект фінансового лівериджу характеризує залежність рента-

бельності власного капіталу підприємства від рентабельності всіх

активів, процентів за кредит та коефіцієнта заборгованості. Він ви-

мірює ефект фінансування діяльності та підвищення рентабельнос-

ті власного за рахунок збільшення частки позичкового капіталу.

Санаційний прибуток — це прибуток, який виникає внаслідок

викупу підприємством власних корпоративних прав (акцій, часток)

за курсом, нижчим від номінальної вартості цих прав (дизажіо),

у результаті їх безкоштовної передачі до анулювання, зниження

номінальної вартості або у разі одержання безповоротної фінансової

допомоги від власників корпоративних прав, кредиторів та інших

зацікавлених у санації підприємства осіб.

За економічним змістом, зменшення статутного фонду з метою

покриття балансових збитків підприємства означає приведення у

відповідність розміру номінального капіталу до його реальної вар-

тості, яка випливає зі стану балансу. Збитки для власників виника-

ють не в момент зменшення номіналу (чи анулювання акцій), а тоді,

коли підприємство отримало збитки від фінансово-господарської

діяльності.

Фінансова санація зусиллями власників підприємства, за якої

акціонер (пайовик) на добровільних засадах може зробити вибір

між деномінацією чи консолідацією, з одного боку, та безповорот-

ною фінансовою допомогою підприємству — з іншого, називається

альтернативною санацією.

Короткострокові кредити, які надаються у разі тимчасових фі-

нансових труднощів, не можна розглядати як фінансову базу для

проведення санації підприємств.

Якщо банк надає кредит підприємству, проти якого порушено

справу про банкрутство до моменту укладення кредитної угоди, а

Тема 11

250

Модуль 3

інформацію про порушення такої справи було оприлюднено (за ви-

нятком випадків надання фінансових кредитів у межах процедури

санації дебітора під заставу його корпоративних прав), безнадійна

заборгованість за кредит погашається з власних коштів кредитора.

Санаційні кредити надаються, як правило, комерційним бан-

ком, який обслуговує підприємство; банком, що володіє пакетом

корпоративних прав боржника або банківським консорціумом.

В антимонопольних законодавствах більшості країн розрізня-

ють горизонтальне злиття (приєднання, поглинання) та верти-

кальне.

Горизонтальне злиття — це об’єднання двох фірм, які виро-

бляють однаковий тип товару чи надають однакові послуги.

Вертикальне злиття — це злиття одного підприємства з його

постачальником сировини чи споживачем продукції.

Законодавчий контроль спрямований здебільшого на горизон-

тальні злиття, оскільки в їх результаті підприємства дістають змогу

перешкоджати доступу до ринку своїх конкурентів, установлювати

дискримінаційні ціни, створювати дефіцит певного товару і т. ін.,

що призводить до послаблення конкуренції. Вертикальні злиття

істотно не впливають на рівень конкуренції.

Злиття кількох підприємств в одне. Така форма санаційної

реорганізації, як злиття, означає об’єднання підприємства (або

кількох підприємств), яке перебуває у фінансовій кризі, з іншим,

фінансово стійким підприємством (кількома підприємствами). У

разі злиття підприємств усі майнові права та обов’язки кожного

з них переходять до новоствореного підприємства. Бухгалтерські

баланси підприємств консолідуються. Під час такої реорганізації

активи і пасиви підприємств, що реорганізуються, у повному об-

сязі передаються підприємству-правонаступнику; підприємства,

які злилися, припиняють господарську діяльність і втрачають свій

юридичний статус.

Принципова різниця між злиттям та приєднанням полягає в

тому, що в першому випадку всі майнові права та обов’язки кіль-

кох юридичних осіб концентруються на балансі підприємства, яке

створюється, а в другому — на балансі підприємства, що вже функ-

ціонує на момент прийняття рішення про приєднання.

Головною метою розукрупнення підприємств, які перебува-

ють у фінансовій кризі, є виокремлення санаційно спроможних