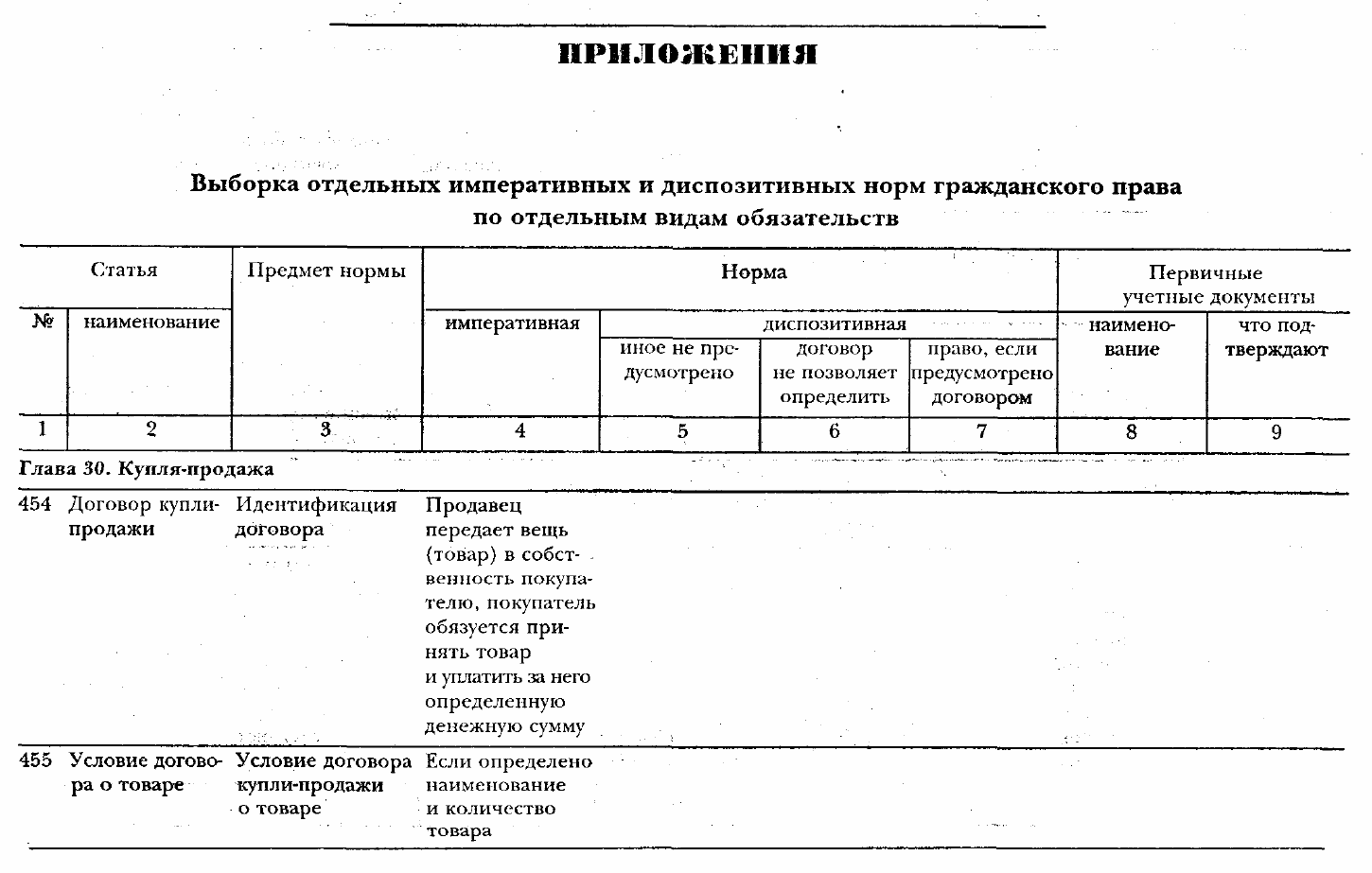

Мельник М.В. (ред.) и др. Ревизия и контроль

Подождите немного. Документ загружается.

371

Кроме перечисленных действуют следующие нормы естественной убыли:

•для отдельных видов продукции производственно-технического

назначения при перевозках железнодорожным транспортом;

• для продукции производственно-технического назначения при перевозке

речным транспортом;

•для минеральных удобрений при хранении и перевозках автомобильным

транспортом;

• для лакокрасочных материалов при сливе;

• для отдельных видов грузов при перевозках по морским путям;

• для этилового спирта при хранении, перемещениях и транспортировке

железнодорожным, видным и автомобильным транспортом;

• для зерна при перевозке в вагонах-зерновозах (в процентах от массы

груза).

Ревизия применения норм естественной убыли в розничной и оптовой

торговле. Все нормы естественной убыли, за исключением применяемых при

транспортировке автомобильным и гужевым транспортом, используются

только при проведении инвентаризации и выявлении фактических недостатков.

Применение норм естественной убыли в межинвентаризационный период

незаконно.

При выявлении в ходе инвентаризации пересортицы убыль ценностей в

пределах установленных норм определяется после зачета недостач ценностей

излишками но пересортице. Если после зачета по пересортице, проведенного в

установленном порядке, больше оказалась недостача ценностей, то нормы

естественной убыли применяются только по тому наименованию ценностей, по

которому установлена недостача.

В нормы естественной убыли, применяемые в розничной торговле, не

включаются:

• нормируемые отходы, образующиеся при подготовке к продаже колбас,

мясокопченостей и рыбы, продаваемой после предварительной разделки;

• зачистки сливочного масла и крошка, образующаяся при продаже

карамели обсыпной и сахара-рафинада (зачистки и крошка сдаются на

переработку и списываются согласно накладным, по которым эти отходы были

сданы);

• потери, образующиеся из-за порчи товаров, повреждения тары, а также

разницы между фактической массой тары и массой по трафарету (завес тары).

При исчислении размера естественной убыли в пределах установленных

норм для розничной торговой сети в розничный оборот не включаются товары:

372

• отпущенные другим магазинам (ларькам, палаткам), ведущую

самостоятельный учет материальных ценностей, а также проданные в порядке

мелкого опта другим организациям и учреждениям (детским садам,

санаториям, больницам и т.п.);

• возвращенные поставщикам;

• списанные по актам вследствие лома, прошения, порчи, снижения

качества, завеса и повреждения тары.

В розничной торговле при наличии в магазинах учеников нормы

естественной убыли увеличиваются в следующих размерах: при среднем числе

учеников от 25 до 50% к среднесписочному числу продавцов — на 10%, свыше

50% — на 15%. Такое повышение норм производится с учетом фактически

проработанного учениками времени в период между двумя смежными

инвентаризациями на основании табеля учета рабочего времени-

В оптовой торговле в нормы естественной убыли не включаются:

• потери из-за порчи товаров, повреждения тары, а также разницы между

фактической массой тары и массой по трафарету (завес тары);

• потери, связанные с дополнительной технологической обработкой

товаров (замораживанием с целью длительного хранения и т.п.).

При оптовой торговле нормы естественной убыли не применяются:

• по товарам, которые принимаются и отпускаются складом без

взвешивания (счетом или по трафарету);

• по товарам, которые учтены в общем обороте склада, но фактически там

не хранились (транзитные операции);

• по товарам, списанным вследствие лома, крошения, порчи, снижения

качества товаров, завеса и повреждения тары-

В случае хранения товаров свыше предусмотренного предельного срока

дальнейшее начисление естественной убыли не производится.

При проверке правильности применения норм естественной убыли

продовольственных товаров, транспортируемых автомобильным и гужевым

транспортом, необходимо учитывать, что данные нормы могут применяться в

межинвентаризационный период. Списание естественной убыли возможно при

выявлении недостачи при получении товара, которая должна быть отражена в

акте по форме № ТОРГ-2. По товарам, принятым для перевозки счетом иди по

трафаретной массе, нормы естественной убыли не применяются.

Ревизор проверяет обоснованность применения норм естественной убыли,

правильность применения нормы, осуществление расчета

373

естественной убыли. При отсутствии установленных норм убыль

рассматривается как недостача сверх норм.

Ревизия списания естественной убыли нефтепродуктов. Нормы

естественной убыли не распространяются на нефтепродукты, принимаемые и

сдаваемые по счету (фасованные продукты), транспортируемые или

хранящиеся в герметичной таре (запаянные с применением герметиков,

уплотнений и др.), а также хранящиеся в резервуарах повышенного давления.

К естественной убыли не относятся потери нефтепродуктов, вызванные

нарушениями требований стандартов, технических условий, правил

технической эксплуатации, хранения. В нормы естественной убыли не

включены потери нефтепродуктов, связанные с ремонтом и зачисткой

резервуаров, трубопроводов, врезкой лупингов и вставок, все виды аварийных

потерь, а также потери при внутрискладских перекачках. Нормы естественной

убыли при приеме, хранении, отпуске не применяются при транзитной поставке

нефтепродуктов.

374

375

376

377

378

379

380