Мельник М.В. (ред.) и др. Ревизия и контроль

Подождите немного. Документ загружается.

11

РАЗДЕЛ I

ГЛАВА 1. КОНЦЕПЦИЯ РАЗВИТИЯ ФИНАНСОВОГО

КОНТРОЛЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1.1 Сущность финансового контроля, его содержание, цели и задачи.

В условиях рыночной экономики функция контроля становится ведущей в

государственном управлении. Получив широкую хозяйственную

самостоятельность, решая вопрос об источниках привлечения финансовых

ресурсов и распределении получаемого дохода, хозяйствующие субъекты несут

ответственность за законность своей деятельности и достоверное отражение

своих финансовых результатов в бухгалтерской (финансовой) отчетности.

Государство и его контрольные органы, осуществляя контроль за

деятельностью хозяйствующих субъектов, обеспечивают защиту своих граждан

от незаконных действий предпринимателей, менеджеров; государство

гарантирует сохранность собственности граждан и исполнение обязательств,

которые принимают собственники в отношении наемных работников, и

хозяйствующие субъекты в отношении государства и друг друга.

Контроль может носить правовой, административный характер; большое

значение имеет технический, экономический контроль; хозяйствующие

субъекты организуют экономический и общехозяйственный контроль. Особое

место в системе контрольных функций занимает финансовый контроль.

Чтобы понять сущность финансового контроля, необходимо выделить

характерные признаки составляющих его элементов, которые позволяли бы

установить его индивидуальность и определить роль и место среди иных

близких понятий.

12

Термин «контроль» в научной и практической деятельности употребляется

достаточно часто. Многие исследователи проблем социального управления и

права обращаются к вопросам организации и проведения контроля, в той или

иной мере освещая цели, задачи, функции, механизм контроля, сферы

компетенции контрольных органов.

Для современного состояния научной разработки проблем контроля

характерен дифференцированный подход специалистов к анализу его

сущности. Контроль определяют по-разному: как средство, фактор, форму,

элемент, функцию, вид деятельности, систему, обратную связь, условие,

регулятор, гарант, явление, институт, метод, правомочие, атрибут и т.д. Это,

очевидно, не столько отражает стремление дать универсальную трактовку

понятия контроля, сколько является следствием подхода к данному вопросу с

точки зрения интересов представителей различных научных направлений:

философии, теории управления, политики, права, кибернетики и др.

Специалисты по теории управления, выделяя три стадии управленческой

деятельности (проектирование и определение цели; организация выполнения

принятого решения; контроль исполнения), трактуют контроль как особую

стадию цикла управления. Е.А. Кочерин отмечает, что взгляд на контроль как

на завершающий этап управленческой деятельности, позволяющий сопоставить

достигнутые результаты с запланированными, является прочно установившейся

точкой зрения в научной литературе. Нельзя не согласиться с С-0. Шохиным,

что подобный подход отражает только одну грань рассматриваемого явления и

поэтому не может претендовать на научную полноту. Более обоснованно

рассматривать контроль в качестве неотъемлемой составляющей процесса

принятия и реализации управленческих решений на всем его протяжении.

Некоторые ученые характеризуют контроль как самостоятельный процесс.

"Гак, Н.П. Ефимова считает, что в широком смысле контроль — это процесс,

обеспечивающий функционирование объекта в соответствии с принятыми

управленческими решениями, направленными на успешное достижение

поставленных целей. Н.Д. Погосян определяет контроль как совокупность

регулярных и непрерывных процессов, посредством которых их участники в

легитимной форме обеспечивают эффективное функционирование

государственного сектора, а также деятельность иных хозяйствующих

субъектов независимо от форм собственности. Оба определения содержат

указание на цель контроля (отметим, что в первом определении цель более

конкретная), но не отражают ни содержания, ни способов осуществления

контроля. Вообще процесс — это деятельность, направленная

13

на достижение поставленных целей путем решения определенных задач и

применения соответствующих принципов, типов, методов и техники.

Очевидно, что такой подход к сущности контроля чрезмерно широк, поскольку

не дает возможности получить представление об основных его

характеристиках. Более того, не принимается во внимание тот факт, что

контроль является и способом получения информации о состоянии объекта,

позволяющей оценить обоснованность и эффективность принятых

управленческих решений.

Большинство исследователей рассматривают контроль в качестве одной из

функций управления, т.е. особого вида деятельности субъекта, имеющего

целевую направленность, определенное содержание и способы осуществления.

Например, В.Г. Афанасьев считает, что контроль — это труд по наблюдению и

проверке соответствия процесса функционирования объекта принятым

управленческим решениям—законам, планам, нормам, стандартам, правилам,

приказам и т.д.; выявлению результатов воздействия субъекта на объект,

допущенных отклонений от требований управленческих решений, от принятых

принципов организации и регулирования. Выявляя отклонения и их причины,

работники органов контроля определяют пути корригирования организации

объекта управления, способов воздействия на объект с целью преодоления

отклонений, устранения препятствий на пути оптимального функционирования

системы.

Аналогичного мнения придерживаются С.О. Шохин и Л.И. Воронина. Они

полагают, что контроль может быть охарактеризован как одна из функций

управления, представляющая собой систему наблюдения и проверки

функционирования управляемого объекта с целью оценить обоснованность

и

эффективность принятых управленческих решений, выявить степень их

реализации, наличие отклонений и неблагоприятных ситуаций, о которых

целесообразно своевременно проинформировать компетентные органы,

способные принять меры к улучшению положения дел.

Необходимо признать, что говорить о контроле вообще невозможно.

Существуют различные виды контроля, каждый из которых характеризуется

такими элементами, как:

• субъект контроля;

• субъект, принимающий решение по результатам контроля (это может

быть субъект контроля или субъект, в интересах которого контроль

осуществляется);

• объект контроля;

• предмет контроля;

• цель контроля;

14

• задачи контроля;

• принципы контроля;

• методы контроля;

•техника и технология контроля;

• процесс контроля.

В научной литературе можно встретить упоминание экономического,

хозяйственного, административного, технического (технологического,

процедурного) и финансового контроля.

Экономический контроль изучает факты потерь и нерационального

использования ресурсов, незаконного расходования средств и условий

способствующих этим явлениям.

Хозяйственный контроль есть система наблюдения и проверки

хозяйственной деятельности, необходимая для решения поставленных задач и

устранения негативных условий, препятствующих достижению целей.

Административный контроль состоит в обеспечении проведения операций

в строгом соответствии с принятыми и закрепленными в законодательных

нормативных актах правилами, только уполномоченными на то лицами, в

соответствии с определенными руководством полномочиями и процедурами

принятия решений по проведению операций.

Технический (технологический, процедурный) контроль обеспечивает

соблюдение технологии производства продукции, работ и услуг, внутри

производственных операций в соответствии с требованиями технических

условий, нормативов, лимитов и др.

Все указанные в определениях предметы контроля — отдельные аспекты

деятельности субъекта хозяйствования. В том случае, если характеризующая их

информация поддается денежной оценке, она является предметом финансового

контроля.

В широком смысле под финансовым контролем понимается наблюдение,

определение или выявление фактически полученных финансовых показателей

деятельности. Финансовый контроль можно сравнить с лакмусовой бумагой, на

которой реально проявляется весь процесс движения финансовых ресурсов,

необходимых для начала осуществления деятельности в любой сфере,

заканчивая получением финансовых результатов этой деятельности. Как

отмечает А.Л. Жданов, финансовый контроль имеет ту особенность, что его

объектом всегда являются отношения, связанные с мобилизацией или

расходованием денежных средств, т.е. с использованием финансовых ресурсов.

Многие современные исследователи финансового контроля рассматривают

его как способ обеспечения законности в финансовой сфере

15

и достоверности данных, представленных в бухгалтерской отчетности

хозяйствующих субъектов, что близко к трактованию финансового контроля

как формы регулирования определенных финансово-производственных

отношений. При этом упускается из виду тот факт, что контроль является и

способом организации обратных связей, благодаря которым орган управления

получает информацию о результатах оказанного им на объект воздействия.

В международных стандартах финансовой отчетности контроль

определяется как «возможность управлять финансовой и хозяйственной

политикой компании таким образом, чтобы получать выгоды от ее

деятельности

1

. Немецкий ученый Д. Хан считает, что «контроль предполагает

определение и документирование фактических показателей (результатов

реализации решений) и сравнение их с плановыми показателями для

определения результатов деятельности»

2

. Американский специалист Д. Ирвин

открывает одну из своих книг словами: «Назначение этой книги — помочь

владельцу/менеджеру мелкого бизнеса с численностью занятых до 25 человек,

тем, кто принимает и контролирует все ключевые решения»

3

.

Не оспаривая права на существование такого понимания категорий

контроля, появляющегося теперь и у российских авторов, отметим, что в

отечественной экономической теории и практике термин «контроль»

употребляется обычно в более специфическом значении.

Финансовый контроль — это проверка специально уполномоченными

органами соблюдения участниками финансовых, денежных, кредитных,

валютных операций требований законодательства, норм и правил,

установленных государством и собственниками. Соответственно

государственный финансовый контроль — это финансовый контроль,

осуществляемый государственными органами или от имени государства в

целях обеспечения единой государственной финансовой политики и

финансовых интересов государства и его граждан.

Существуют выработанные мировой практикой общие принципы

финансового контроля: законность, объективность, независимость, гласность.

Они нашли отражение во многих основополагающих и методологических

1

Международные стандарты финансовой отчетности.— М.: Аскери, 1998.-- С. 860.

2

Хай Д. Планирование и контроль: концепция контроллинга,— М.: Финансы и статистика,

1997- С. 32.

3

Ирвин Д. Финансовый контроль.— М.: Финансы и статистика, 1998.— С. 11.

16

документах финансового контроля начиная с известной Лимской декларации

руководящих принципов контроля, принятой в 1980 г. Х конгрессом

Международной организации высших контрольных органов (ИНТОСАИ).

Всеобщность, обязательность, практичность и эффективность указанных

принципов определяются их природой. В них находят объективное выражение

закономерности происхождения и действия финансового контроля, а в более

широком смысле - контроля вообще как обязательной функции управления-

Однако необходимость восстановления системы финансового контроля и

разработки его методик, адекватных современному состоянию экономики,

становится все более очевидной.

На наш взгляд, финансовый контроль может рассматриваться в качестве

одной из функций контрольных органов, представляющей собой систему сбора

и оценки информации о финансовых потоках объекта контроля с целью

установит!, законность совершенных им операций, достоверность и качество

полученных финансовых показателей с применением определенных форм,

методов и разновидностей ее организации. Под финансовыми потоками

объекта следует понимать оцененное в денежном выражении движение любых

элементов его имущества или объектов имущественных прав и соответственно

любых источников их формирования (финансирования). Данное определение

дает общее представление о сущности финансового контроля и требует

уточнения основных элементов применительно к каждому из его видов.

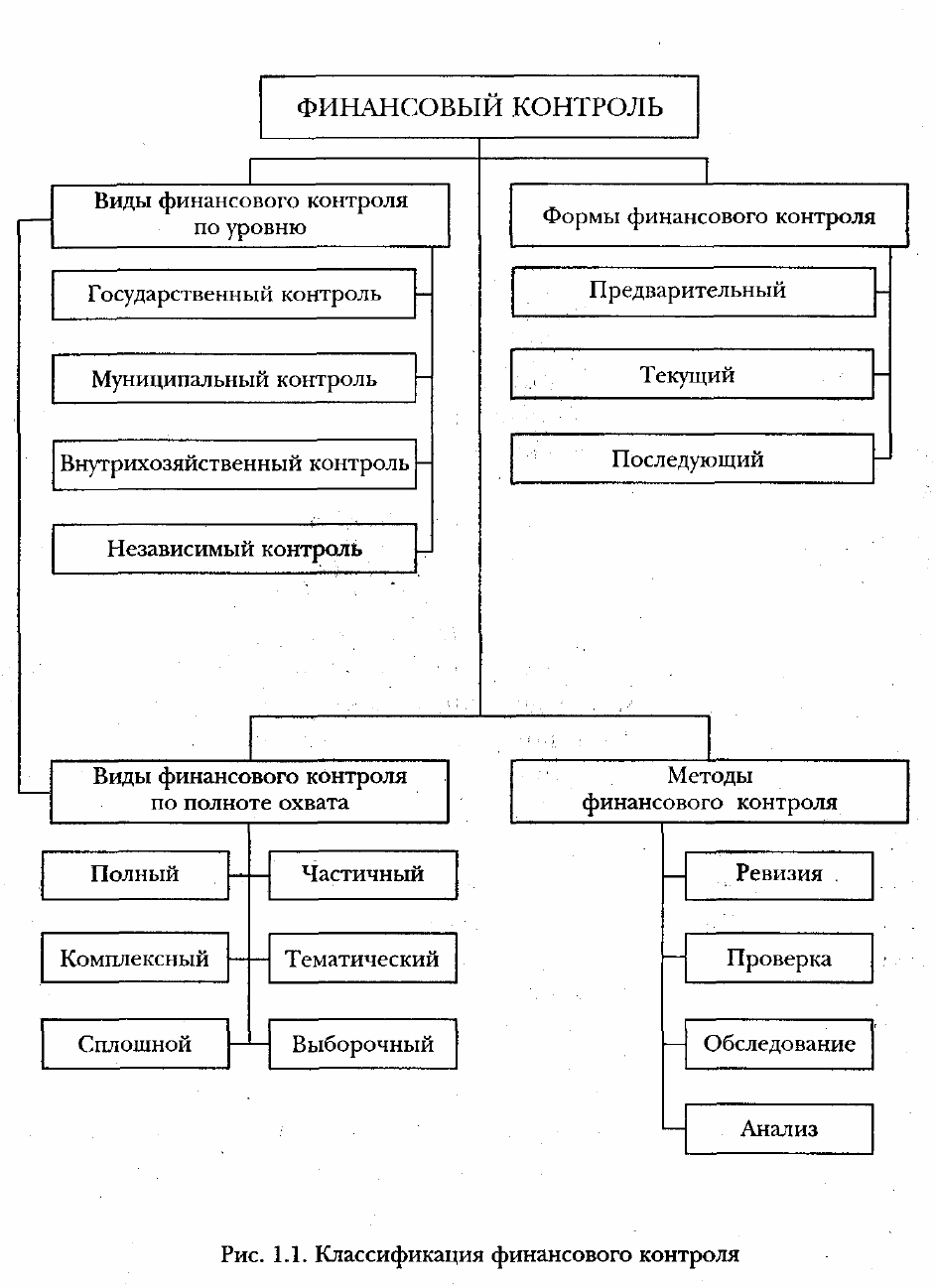

Общепринятая классификация финансового контроля представлена на рис.

1.1.

1.2. Общегосударственный финансовый контроль

Основным функциональным назначением финансового контроля,

осуществляемого в интересах общества, является контроль за исполнением

бюджета, поскольку последний представляет собой форму образования и

расходования общественных средств для обеспечения деятельности органов

власти по проведению в стране единой финансовой, кредитной и денежной

политики, защите финансовых интересов Российской Федерации.

Бюджетная система Российской Федерации состоит из бюджетов разных

форм собственности. Так, федеральный бюджет и бюджеты субъектов

Российской Федерации представляют собой государственную собственность

(соответственно собственность Российской Федерации

17

18

и каждого субъекта), местные бюджеты — муниципальную собственность.

В связи с разделением бюджетов по формам собственности финансовый

контроль за их исполнением подразделяется на государственный финансовый

контроль, осуществляемый как в масштабе Российской Федерации, так и в

каждом субъекте Российской Федерации, и муниципальный финансовый

контроль, проводимый на уровне местного самоуправления.

В Российской Федерации сущность государственного и муниципального

финансового контроля законодательно не определена. Содержание и вопросы

организации государственного финансового контроля в Российской Федерации

раскрыты в Указе Президента РФ от 25 июля 1996 г. № 1095 "О мерах по

обеспечению государственного финансового контроля в Российской

Федерации». Согласно этому документу в Российской Федерации

государственный финансовый контроль включает в себя контроль за

исполнением федерального бюджета и бюджетов федеральных внебюджетных

фондов, организацией денежного обращения, использованием кредитных

ресурсов, состоянием государственного внутреннего и внешнего долга,

государственных резервов, предоставлением финансовых и налоговых льгот и

преимуществ. Все это представляет собой перечень основных задач

государственного финансового контроля, что, безусловно, недостаточно для

раскрытия его сущности. Кроме того, в числе задач не упоминается контроль за

использованием закрепленного за государственными организациями и

учреждениями имущества, в то время как оно является такой же составляющей

государственной собственности, как бюджетные средства, и. помимо этого,

может выступать источником мобилизации и расходования денежных средств-

Значит, содержание государственного финансового контроля сведено к задачам

бюджетного контроля, тогда как бюджетный контроль — это хотя и

существенная, во многом определяющая, но все-таки часть государственного

финансового контроля.

Специалисты нередко под финансовым контролем понимают

государственный финансовый контроль или совокупность государственного и

муниципального контроля. Это, безусловно, создает путаницу в понимании

сущности каждого из них- Необходимо различать финансовый контроль в

целом и отдельные его виды, к числу которых относятся государственный и

муниципальный контроль.

Подходы к определению указанных видов финансового контроля,

содержащиеся в трудах российских ученых, не разрешают проблему, поскольку

демонстрируют наличие различных точек зрения на

19

его сущность; нередко носят обобщенный характер, не в полной мере тоажают

особенности конкретного вида финансового контроля и по-

WOMV нуждаются в

некотором уточнении. Необходимо признать, что дать в одной формулировке

всеобъемлющее представление об определяемом понятии - непростая задача.

Вероятно, не избежать обобщенных слов и словосочетаний, которые потребуют

дополнительного разъяснения.

Л.Н. Овсянников считает, что государственный финансовый контроль —

это реализация права государства законными путями защищать свои

финансовые интересы и финансовые интересы своих граждан через систему

законодательных, организационных, административных и правоохранительных

мер. Такая трактовка контроля имеет излишне обобщенный, отвлеченный

характер и не раскрывает реальных проявлений предмета исследования,

Л.Н. Козырин понимает под финансовым контролем осуществляемую с

использованием специфических организационных форм и методов

деятельность государственных органов, а в ряде случаев и негосударственных

органов, наделенных законом соответствующими полномочиями, в целях

установления законности и достоверности финансовых операций, объективной

оценки экономической эффективности финансово-хозяйственной деятельности

и выявления резервов ее повышения, увеличения доходных поступлений в

бюджет и сохранности государственной собственности. Данное определение

содержит достаточно обширный перечень целей контроля, но в нем не указаны

объекты и способы его осуществления.

Н.И. Химичева придерживается следующего мнения: финансовый

контроль — это контроль за законностью и целесообразностью действий в

области образования, распределения и использования денежных фондов

государства и субъектов местного самоуправления в целях эффективного

социально-экономического развития страны и отдельных регионов.

Упоминаемый в определении термин «контроль» требует дополнительного

разъяснения, поскольку не дает представления о характере работ,

способствующих достижению поставленных целей. Кроме того, предложенное

определение не содержит указание на объекты контроля.

По мнению С.О. Шохина, под государственным финансовым контролем

следует понимать многоаспектную межотраслевую систему надзора

наделенных контрольными функциями государственных и общественных

органов за финансово-хозяйственной деятельностью организаций и

учреждений с целью объективной оценки экономической эффективности их

деятельности, установления законности и

20

целесообразности хозяйственных и финансовых операций и выявления

резервов доходов государственного бюджета. Вызывает сомнение

оправданность представления государственного финансового контроля как

системы надзора, поскольку, во-первых, на практике понятия «контроль» и

«надзор» зачастую употребляются как синонимы;

во-вторых, если рассматривать контроль и надзор в качестве методов

осуществления деятельности контролирующих органон, согласно теории

контроль осуществляется ими по отношению к подчиненному или

подведомственному подконтрольному субъекту; надзор реализуется органами

исполнительной власти по подведомственным им вопросам в отношении не

подчиненных им субъектов. Поскольку речь идет о государственном

финансовом контроле, объектами которого являются субъекты различных форм

собственности, имеют место оба случая, что не позволяет рассматривать такой

контроль исключительно как систему надзора. Кроме того, объект надзора -

только законность, но не целесообразность. Как отмечает Д.М. Овсянко, при

надзоре в отличие от контроля вмешательство в текущую административно-

хозяйственную деятельность поднадзорной организации не допускается. То,

что в качестве объектов государственного контроля выступают субъекты

различных форм собственности к функционального назначения, существенно

усложняет задачу формулирования определения, позволяющего получить

всеобъемлющее представление о сущности государственного финансового

контроля.

Н.П. Ефимова предлагает рассматривать государственный финансовый

контроль как регулируемую правовыми нормами деятельность

государственных органов но проверке эффективного и законного

использования финансовых ресурсов, государственной и муниципальной

собственности. Очевидно, что под государственным контролем автор понимает

и муниципальный контроль, что неоправданно, поскольку в Бюджетном

кодексе Российской Федерации эти два вида финансового контроля четко

разграничены. Помимо прочего, данное определение имеет тот же недостаток,

что и определение, предложенное Н.И. Химичевой, а именно: требует

уточнения того, что понимается под деятельностью по контролю. Что касается

предметов контроля, то в определении Н.П. Ефимовой наиболее точно

отражена особенность финансового контроля вообще и государственного

(муниципального) контроля в частности, поскольку, как уже отмечалось, ими

являются отношения, связанные с мобилизацией или расходованием

общественных финансовых ресурсов. Представляется неоправданным

упоминание государственной и муниципальной собственности наряду с

финансовыми ресурсами, поскольку в состав каждой