MBA Start. Управление оборотным капиталом

Подождите немного. Документ загружается.

1/44

Конспект видеолекции

Тема:

«Управление оборотным капиталом»

2/44

Оглавление

Введение ................................................................................................................................... 3

Раздел 1. Собственный оборотный капитал ........................................................................... 4

1.1. Основные и оборотные активы ..................................................................................... 4

1.2. Пассивы организации. Чистый оборотный капитал ..................................................... 4

1.3. Формирование собственного капитала организации и пополнение оборотных

средств .................................................................................................................................. 5

1.4. Устойчивые пассивы и иные источники пополнения оборотных средств .................. 6

1.5. Удельный вес оборотных активов ................................................................................ 7

1.6. Кредиторская и дебиторская задолженности .............................................................. 7

1.7. Круговорот оборотного капитала .................................................................................. 8

1.8. Сбалансированное управление активами и пассивами предприятия ...................... 10

1.9. Текущие финансовые потребности предприятия ...................................................... 11

1.10. Кредиторская задолженность. Заемные средства .................................................. 12

1.11. Работа с кредитами и займами ................................................................................. 13

Раздел 2. Управление оборотным капиталом ....................................................................... 14

2.1. Управление оборотным капиталом. ........................................................................... 14

2.2. Управление основными элементами оборотных активов. Запасы ........................... 17

2.3. Планирование потребности предприятия в материальных ресурсах ...................... 18

2.4. Определение оптимальной партии поставки ............................................................. 19

2.5. Управление основными элементами оборотных активов. Незавершенное

производство ...................................................................................................................... 20

2.6. Управление дебиторской задолженностью ................................................................ 21

2.7. Управление основными элементами оборотных активов. Денежные активы .......... 22

Глоссарий ................................................................................................................................ 23

Список рекомендуемой литературы ...................................................................................... 44

3/44

Введение

В этой лекции речь пойдет о значимости для предприятия оборотного капитала и его

структуры, и о собственном капитале как элементе обеспечения финансовой

устойчивости организации.

Целью данного курса является:

ознакомление с экономической природой оборотного капитала и подходами к

управлению текущими активами и пассивами;

выработка навыка управления финансовой устойчивостью предприятия через

изменение структуры оборотного капитала.

4/44

Раздел 1. Собственный оборотный капитал

1.1. Основные и оборотные активы

Активы предприятия, как Вы помните из наших предыдущих лекций, в зависимости от

ликвидности делятся на две группы.

1. ОСНОВНЫЕ — труднореализуемые (земля в собственности, здания, сооружения,

оборудование, нематериальные активы и другие основные средства).

2. ОБОРОТНЫЕ — быстрореализуемые (запасы, дебиторская задолженность,

краткосрочные финансовые вложения и денежные средства).

АКТИВЫ = ОСНОВНЫЕ АКТИВЫ + ОБОРОТНЫЕ АКТИВЫ

Основные активы могут быть охарактеризованы как труднореализуемые в том смысле,

что понадобится много времени, усилий и даже средств для их реализации в случае

необходимости.

Оборотные активы в зависимости от их способности обращаться в деньги делятся на

медленнореализуемые (запасы готовой продукции, сырье и материалы),

быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее

ликвидные (денежные средства и краткосрочные рыночные ценные бумаги).

Основные активы и часть оборотных активов, которые остаются неизменными на

протяжении целого года, в сумме составляют стабильные активы. Остальные активы

называются нестабильными.

СТАБИЛЬНЫЕ АКТИВЫ = ОСНОВНЫЕ АКТИВЫ + НЕИЗМЕННЫЕ ОБОРОТНЫЕ

АКТИВЫ

1.2. Пассивы организации. Чистый оборотный капитал

Пассивы организации делятся на собственные и заемные.

ПАССИВЫ ОРГАНИЗАЦИИ = СОБСТВЕННЫЕ ПАССИВЫ + ЗАЕМНЫЕ ПАССИВЫ

Собственные средства и долгосрочные кредиты и займы предприятия объединяются в

постоянные пассивы; оставшаяся же часть пассивов: краткосрочные кредиты и займы,

кредиторская задолженность и та часть долгосрочных кредитов и займов, срок погашения

5/44

которых наступает в данном периоде, представляют собой краткосрочные (текущие)

пассивы.

ПОСТОЯННЫЕ ПАССИВЫ = СОБСТВЕННЫЕ СРЕДСТВА + ДОЛГОСРОЧНЫЕ КРЕДИТЫ

И ЗАЙМЫ

КРАТКОСРОЧНЫЕ (ТЕКУЩИЕ) ПАССИВЫ = КРАТКОСРОЧНЫЕ КРЕДИТЫ И ЗАЙМЫ +

КРЕДИТОСКАЯ ЗАДОЛЖЕННОСТЬ + ПОГАШАЕМЫЕ ДОЛГОСРОЧНЫЕ КРЕДИТЫ И

ЗАЙМЫ

Разница между текущими активами и текущими пассивами представляет собой чистый

оборотный капитал предприятия. Другие его названия — работающий или рабочий

капитал, а также собственные оборотные средства.

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ = ТЕКУЩИЕ АКТИВЫ – ТЕКУЩИЕ ПАССИВЫ

Категории «оборотные средства» и «оборотный капитал» различаются, в том числе, и по

способу отражения в балансе. Оборотные средства, как актив предприятия, отражаются в

левой части баланса и раскрывают информацию о составе имущества предприятия.

Оборотный капитал, как пассив предприятия, отражается в правой части и показывает

величину средств или капитала, вложенных в оборотные активы для осуществления

своей деятельности, то есть это собственный и заемный капитал.

1.3. Формирование собственного капитала организации и

пополнение оборотных средств

Первоначальное формирование собственного капитала осуществляется в момент

создания предприятия. Оно обеспечивается основными и оборотными средствами,

необходимыми для осуществления коммерческой деятельности в размерах,

определенных учредительными документами. В зависимости от организационно-

правовых форм формируется уставный (складочный, паевой) капитал, что относится к

корпоративным коммерческим организациям — обществам, товариществам и

кооперативам, — или уставный фонд — на унитарных и федеральных казенных

предприятиях.

Порядок формирования уставного капитала регламентируется законодательством

Российской Федерации и учредительными документами предприятия.

Часть средств, инвестированных учредителями, направляется на приобретение

производственных запасов, поступающих в производство для изготовления товарной

продукции, выполнения работ, оказания услуг. Вплоть до поступления выручки от

реализации продукции (работ, услуг) оборотные средства служат источником

6/44

финансирования текущих производственных затрат.

В дальнейшем пополнение оборотных средств, авансируемых предприятием на

возобновление производственного цикла, и их прирост может осуществляться за счет

собственных источников, полученных предприятием в процессе его деятельности,

главным образом за счет полученной прибыли.

Как правило, сумма прибыли аккумулируется в специальном фонде предприятия —

фонде накопления, создаваемом из чистой прибыли. Величина накопленной прибыли,

направляемой на пополнение оборотных средств, зависит как от нераспределенной

прибыли прошлых лет, возможного увеличения прибыли в данном году, намечаемых

направлений ее использования (инвестирования, расходования на потребление и т.п.),

так и от привлечения иных источников. Если предприятие не создает фонды

специального назначения, на перечисленные цели расходуется часть нераспределенной

прибыли отчетного периода.

1.4. Устойчивые пассивы и иные источники пополнения

оборотных средств

Кроме прибыли как собственного источника пополнения оборотных средств, на каждом

предприятии имеются средства, приравненные к собственным. Это устойчивые пассивы,

которые не принадлежат предприятию, но постоянно находятся в обороте и используются

на законных основаниях. Минимальная постоянная величина устойчивых пассивов

находится в распоряжении предприятия, оно ими пользуется, не изыскивая специально

дополнительные источники для финансирования хозяйственной деятельности и

формирования собственных оборотных средств.

К устойчивым пассивам относятся:

переходящая задолженность по оплате труда персонала, обусловленная

расхождениями между сроками начисления и выплаты заработной платы;

задолженность поставщикам по неотфактурованным поставкам и акцептованным

расчетным документам, срок оплаты которых еще не наступил;

задолженность заказчикам по авансам и частичной оплате (предоплате)

продукции;

задолженность по резервам на покрытие предстоящих расходов и платежей;

задолженность бюджету по налогам, начисление которых происходит раньше

сроков платежа по ним;

прочая аналогичная задолженность.

Устойчивые пассивы являются источником покрытия собственных оборотных средств

только в сумме прироста, то есть разницы между их величиной на конец и начало

периода. Сумма устойчивых пассивов может меняться в сторону увеличения или

уменьшения. Данный источник средств является по существу планируемой кредиторской

7/44

задолженностью.

К числу привлеченных предприятием в оборот средств относится кредиторская

задолженность, которая является, по сути, бесплатным займом, предоставляемым

другими предприятиями. В отличие от устойчивых пассивов, кредиторская задолженность

является не планируемым источником формирования оборотных средств. Часть

задолженности закономерна, так как возникает в связи с особенностями расчетов. Однако

в большинстве случаев кредиторская задолженность возникает в результате нарушения

расчетно-платежной дисциплины и является следствием несоблюдения предприятием

сроков оплаты продукции и расчетных документов.

Кроме того, в распоряжении предприятия имеются и другие собственные средства, в том

числе различные фонды денежных средств (амортизационный, ремонтный,

премиальный), резервы предстоящих платежей и другие средства.

Специфическим источником собственных оборотных средств являются выгодные

финансовые вложения временно свободных финансовых ресурсов, а в некоторых

организационно-правовых формах предприятий, например, в акционерных обществах —

дополнительный выпуск акций и их размещение, что ведет к увеличению уставного

капитала, то есть собственных средств предприятия.

1.5. Удельный вес оборотных активов

Оборотные активы — это наиболее мобильная часть капитала, от состояния которой во

многом зависят результаты хозяйственной деятельности и финансовое состояние

предприятия в целом.

Оборотные активы должны занимать большой (не менее 20%) удельный вес в общей

валюте баланса предприятия. Когда в середине 90-х годов из-за ежегодной переоценки

основных фондов их доля упала до 1,5%, резко обострился кризис неплатежей и

увеличилась доля бартерных операций.

Отрицательной является и другая тенденция, когда оборотный капитал начинает

превышать основной капитал предприятия. Такая ситуация возникает при

несбалансированности финансовых потоков, связанных с ухудшением условий поставок

и сбыта, перебоями в производстве, снижением оборачиваемости средств, что снова

приводит к нарушению ликвидности. В свою очередь, это ведет к дефициту финансовых

средств. При этом ускорение оборачиваемости позволяет высвободить часть капитала,

инвестированного в запасы, и использовать его как внутренний резерв финансирования

развития предприятия.

1.6. Кредиторская и дебиторская задолженности

Кредиторская задолженность зачастую связана с обесцениванием оборотных средств,

что является одной из причин образования просроченной дебиторской задолженности.

8/44

Так дебиторская задолженность в составе оборотных средств возросла с 5,7% в 1990

году до более 50% в последние годы. Из-за большой дебиторской задолженности

покупателей значительная часть авансированных оборотных средств возвращается

предприятию с большим опозданием, либо совсем не возвращается.

Через дебиторскую задолженность происходит постоянное огромное отвлечение

денежных оборотных средств из материальной сферы в финансовую, что ведет к

нарушению стоимостного механизма обращения капитала.

Финансовым источником покрытия просроченной дебиторской задолженности стала

кредиторская задолженность в различных ее видах. Все это приводит к сдвигам в

структуре источников образования оборотных средств, к низкой обеспеченности

собственными оборотными средствами, которая в последнее время находится на

минимально допустимом уровне.

Нехватка собственных оборотных средств порождает повышенную дебиторскую

задолженность, а неплатежи видоизменяют структуру источников образования оборотных

средств, что в конечном итоге негативно влияет на воспроизводственный процесс.

Участие собственного капитала в обороте собственных оборотных средств определяет

финансовую устойчивость предприятия. И чем выше степень такого участия, тем более

устойчивым является финансовое положение предприятия. Отсутствие собственного

капитала в обороте предприятия является подтверждением того, что все оборотные

средства, а также часть внеоборотных активов, сформированы за счет заемных средств.

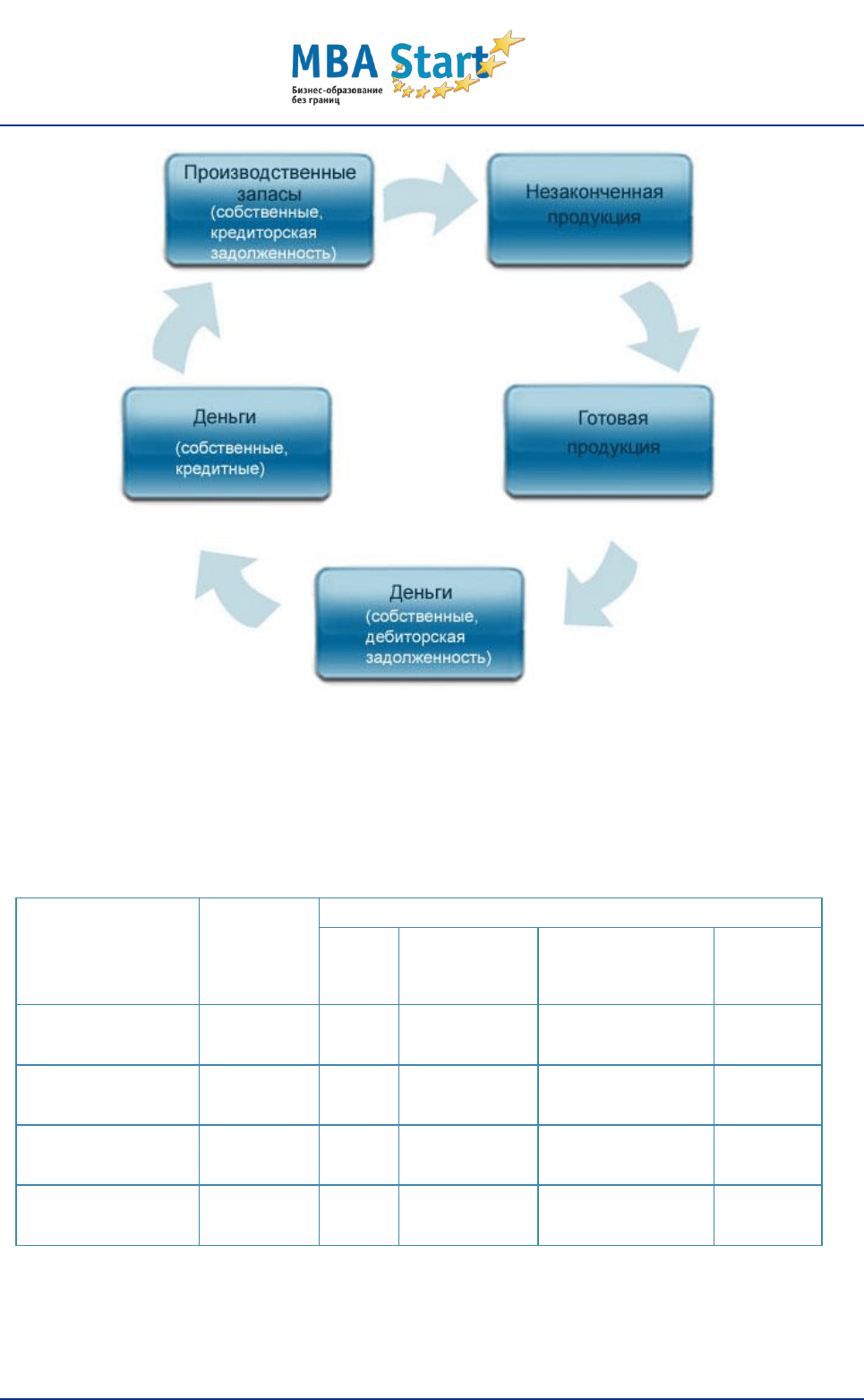

1.7. Круговорот оборотного капитала

Основной особенностью оборотного капитала является его авансирование в различные

виды текущих затрат. При этом он не расходуется и не потребляется, а переходит из

одной формы в другую. Целью авансирования является создание необходимых

материальных ресурсов для производства и реализации продукции. Авансированные

денежные средства после каждого производственного цикла, включающего процессы

снабжения, производства и реализации, возвращаются в виде выручки от реализации,

обеспечивающей возмещение вложенного капитала.

Оборотные средства находятся в постоянном движении, совершая непрерывный

кругооборот, и возобновляют процесс воспроизводства.

В широком плане этот процесс может быть представлен в виде схемы на рис.1.

Устойчивость финансового состояния в значительной мере зависит и от оптимального

размещения средств по стадиям процесса кругооборота: снабжение (запасы),

производство и сбыт продукции (дебиторская задолженность, денежная наличность).

9/44

Рис.1. Кругооборот оборотного капитала

Размеры вложения в каждую стадию кругооборота зависят от отраслевых особенностей

предприятия: для материалоемких требуются значительные производственные запасы, а

для предприятий с длительным производственным циклом — незавершенное

производство.

Отрасль

Оборотные

активы, %

в том числе

запасы

дебиторская

задол-

женность

краткосрочные

финансовые

вложения

денежные

средства

Сельское

хозяйство

44

26

14

1

1

Жилищное

строительство

55

8,8

41

-

4,8

Пищевая

промышленность

62

22

29

1

1

Производство

стройматериалов

48

3,5

27

8

7

Приведенная таблица показывает нам, что оборотные активы составляют порядка

половины всех активов всех предприятий, запасы же колеблются: от незначительных в

жилищном строительстве и производстве стройматериалов, до половины всех оборотных

активов в сельском хозяйстве и пищевой промышленности. Самая высокая дебиторская

10/44

задолженность наблюдается в жилищном строительстве, что вызвано длительным

циклом производства.

Вы можете воспользоваться балансом любого реального предприятия, публикующего

свою отчетность, и составить представление о доле оборотных активов.

1.8. Сбалансированное управление активами и пассивами

предприятия

Предприятие имеет возможность также управлять своими активами и пассивами.

Комплексное оперативное управление текущими активами и текущими пассивами

включает в себя следующие мероприятия:

1. Превращение текущих финансовых потребностей в отрицательную величину.

2. Ускорение оборачиваемости оборотных средств предприятия.

3. Выбор подходящего типа политики оперативного управления текущими активами и

пассивами.

У предприятия в ходе хозяйственной деятельности возникает множество потребностей.

Текущие потребности предприятия в денежных средствах покрываются в следующей

очередности.

1. Собственные оборотные средства.

2. Кредиторская задолженность.

3. Краткосрочное кредитование.

При недостатке собственных оборотных средств для предприятия благоприятно, с точки

зрения обеспечения его финансовой стабильности, получение отсрочек платежа:

от поставщиков (коммерческий кредит);

от работников (задолженность по зарплате);

от государства (задолженность по уплате налогов).

Считается, что неблагоприятным, опять же с точки зрения обеспечения финансовой

стабильности предприятия, является:

чрезмерное увеличение запасов;

предоставление отсрочек платежа клиентам.

Самым благоприятным и традиционным в бизнесе является получение отсрочки платежа

от поставщиков. Это наиболее распространенная форма кредитования в торговле.

Использование в качестве источника пополнения оборотных средств задолженности по

заработной плате может привести к серьезным проблемам в долгосрочной перспективе,