MBA Start. Управление оборотным капиталом

Подождите немного. Документ загружается.

11/44

например, к увеличению текучести высококвалифицированного персонала и общему

спаду производительности. В связи с этим данный источник рекомендуется использовать

только в исключительных случаях.

Задолженность по уплате налогов, официально подтвержденная налоговыми органами, к

сожалению, в России не получает широкого распространения в силу отрицательного

отношения к этому самих налоговых органов.

Перечисленные выше неблагоприятные факторы предприятие может использовать в

своих интересах через уменьшение их воздействия.

Однако запасы предприятия могут уменьшаться только до оптимальной величины.

Дальнейшее их уменьшение будет приносить больше вреда, чем пользы. На предприятии

начнутся сбои в ходе самого производства или снижение репутации в силу

невозможности регулярной отгрузки производимой продукции.

Представление отсрочек клиентам требует все больших и больших ресурсов. Отвлекать

их от производства, значит поставить свое собственное предприятие на грань

финансовой нестабильности.

1.9. Текущие финансовые потребности предприятия

Текущие финансовые потребности предприятия равны:

ТФП = Запасы + ДЗ – КЗ

где

ДЗ и КЗ — дебиторская и кредиторская задолженности, соответственно.

С точки зрения обеспечения финансовой стабильности, предприятие заинтересовано в

сокращении запасов и дебиторской задолженности и в увеличении кредиторской

задолженности (в рамках норм, диктуемых деловой этикой).

На текущие финансовые потребности предприятия оказывают влияние также:

длительность эксплуатационного и сбытового цикла;

темпы роста производства;

сезонность производства, реализации и снабжения (разрыв ликвидности);

состояние конъюнктуры;

норма добавленной стоимости.

Чем больше длительность эксплуатационного и сбытового цикла, тем больше запасов

требуется предприятию, и тем больше финансовых ресурсов вовлечено в этот процесс.

12/44

Чем выше темпы роста производства, тем больше часть капитала предприятия в

основном капитале, тем больше экономия на оборотном капитале.

Любая сезонность предполагает накопление запасов к началу сезона, строительство

дополнительных складских помещений и, следовательно, отвлечение основного и

оборотного капитала.

Ухудшение конъюнктуры рынка приводит к длительному замораживанию значительной

части оборотного капитала.

Увеличение нормы добавленной стоимости приводит к замедлению оборачиваемости

капитала, а значит, и к увеличению оборотного капитала, вовлеченного в этот процесс.

1.10. Кредиторская задолженность. Заемные средства

Кроме собственных средств и устойчивых пассивов, предприятие может привлекать и

заемные средства. Основной составляющей заемных средств являются краткосрочные

кредиты банков и займы других предприятий. Для пополнения оборотных средств и

устранения кассовых разрывов используется также краткосрочный банковский кредит.

Краткосрочные и долгосрочные обязательства предприятия составляют его кредиторскую

задолженность.

Кредиторская задолженность — это задолженность предприятия перед банками,

другими предприятиями и организациями и своими работниками.

Как правило, основной удельный вес в составе кредиторской задолженности составляет

задолженность перед поставщиками и подрядчиками за поставленные ими товарно-

материальные ценности, оказанные услуги и выполненные работы.

Прекращение кредиторской задолженности наступает в результате исполнения

обязательства, в том числе зачетом или списанием как невостребованной.

Для покрытия текущей финансовой потребности предприятие использует:

займ или банковский кредит;

выпуск векселей;

факторинг.

Наибольшую роль для предприятий в привлечении заемных средств играет кредит. В

зависимости от субъектов кредитования кредиты подразделяются на банковские и

коммерческие.

Банковский кредит выдается предприятиям банками и другими финансово-кредитными

учреждениями в виде денежных ссуд на расширение процесса производства, пополнение

оборотных средств и на другие цели (например, погашение кредиторской задолженности,

13/44

что было рассмотрено нами выше). Кредиты бывают долго- и краткосрочными. Для

пополнения оборотных средств, погашения кредиторской задолженности и устранения

кассовых разрывов используют краткосрочные кредиты со сроком погашения до одного

года. Для осуществления инвестиций и вложений во внеоборотные активы используются

долгосрочные кредиты со сроком погашения более одного года.

Высокорентабельные предприятия пользуются банковскими кредитами не только в

случае недостатка средств, но и при осуществлении любых операций без привлечения

своих оборотных средств. В этом случае выгоднее использовать кредит, чем изымать

свои собственные средства из оборота, так как расходы на уплату процентов за

пользование кредитом оказываются меньше, чем потери от изъятия средств из оборота.

Ссуды, получаемые от других предприятий и организаций, называются займами. Они

также подразделяются на кратко- и долгосрочные.

Краткосрочные займы обычно предоставляются в виде коммерческих кредитов (в виде

вексельных займов) и партнерских кредитов (заем под долговое обязательство).

Коммерческий кредит предоставляется одним предприятием другому в виде отсрочки за

продукцию (товарный кредит), работу, услуги. Предоставление коммерческих кредитов

обеспечивает более быстрое продвижение товаров из сферы производства в сферу

обращения. Коммерческий кредит обычно оформляется в виде векселя, проценты по

нему включаются как в цену товара, так и в сумму векселя.

Разновидностью кредитования является выпуск в обращение займа в виде ценных бумаг.

Проценты по такому займу устанавливаются на уровне выше ставки банковского

процента. Условием такого займа является его возвратность в установленный срок.

1.11. Работа с кредитами и займами

Все кредиты и займы выдаются под какое-нибудь обеспечение, в качестве которого,

обычно, выступает залог. Качество залога определяется рыночной стоимостью его

предметов залога и степенью их ликвидности на рынке. В зависимости от качества

обеспечения предложенного предприятием различаются обеспеченные, недостаточно

обеспеченные и необеспеченные кредиты и займы (ссуды).

Обеспеченной ссудой принято считать ссуду, которую обеспечивает залог. При этом

должен одновременно выполняться ряд следующих условий.

1. Рыночная стоимость залога достаточна для обеспечения банку долга по ссуде и

всех процентов, определенных договором ссуды, а также возможных затрат,

связанных с реализацией залоговых прав.

2. Срок реализации залога не превышает 150 дней со дня необходимости

реализации залоговых прав. При этом необходимость в реализации залоговых

прав возникает не позднее, чем на 30-й день задержки заемщиком очередных

14/44

платежей банку по основному долгу или по процентам.

Недостаточно обеспеченная ссуда — ссуда, обеспечение которой не отвечает хотя бы

одному из перечисленных выше условий.

Необеспеченной считается ссуда, вообще не имеющая обеспечения или имеющая

обеспечение в виде залога, не отвечающего всем перечисленным условиям.

Факторинг представляет собой посредническую операцию коммерческого банка или

факторинговой компании по совершению платежей за плательщика либо по покупке

дебиторской задолженности. В ходе факторинговой операции используется следующий

механизм: банк (факторинговая компания) заключает договор с поставщиком на оплату

его расчетных документов. Для отражения расчетов по факторингу в банке предприятию

открывается специальный лицевой счет. Поставщик отгружает продукцию покупателю и

сдает в банк (факторинговую компанию) платежные требования. Банк (факторинговая

компания) немедленно зачисляет денежные средства на расчетный счет поставщика и

отражает оплаченную сумму на лицевом счете как задолженность поставщика.

Поступившие от плательщика средства направляются на погашение задолженности

поставщика по факторингу.

Достоинство факторинговой операции состоит в том, что она обеспечивает

непрерывность расчетов в экономике страны. В последнее время данная операция

получила широкое распространение.

Получение займа, кредита, выпуск векселей, как и факторинг, имеет смысл применять,

когда выгода от немедленного поступления денег больше, чем от их получения в свой

срок. Например, когда рентабельность бизнеса выше, чем процент оплаты за получение

денег.

Предприятие может поменять знак величины текущей финансовой потребности на

отрицательный благодаря:

невысокой норме добавленной стоимости;

удачному сочетанию в сроках оплаты по закупкам сырья, с одной стороны, и

поступлений за готовую продукцию — с другой.

Тогда коммерческий кредит поставщиков покрывает не только запасы и дебиторскую

задолженность, но и порождает источник финансирования для предприятия.

Раздел 2. Управление оборотным капиталом

2.1. Управление оборотным капиталом.

Предприятие имеет возможность выбора политики оперативного управления текущими

активами и пассивами. Как по активам, так и по пассивам возможны три варианта

политики оперативного управления.

15/44

1. Агрессивная (никаких ограничений роста).

2. Консервативная (всяческое сдерживание).

3. Умеренная (центристская позиция).

Управление текущими активами и пассивами имеет следующие варианты:

Агрессивная политика в области управления текущими активами ("жирный

кот").

Предприятие, выбирающее эту политику, не использует никаких ограничений в

наращивании своих текущих активов, тратит значительные денежные средства,

значительные запасы, имеет раздутую дебиторскую задолженность.

Как результат: высокий удельный вес текущих активов в общей сумме активов.

Следствием агрессивной политики в области управления текущими активами является

отсутствие рисков технической неплатежеспособности и низкая экономическая

рентабельность активов.

Применяется агрессивная политика на богатых предприятиях с высокими темпами

развития, а также на производствах, не допускающих возможность сбоев.

Признаком агрессивной политики в области управления текущими пассивами

служит абсолютное преобладание краткосрочного кредита в общей сумме всех пассивов

с более низкой процентной ставкой, чем при долгосрочных кредитах, в силу меньшего

риска.

Следствием агрессивной политики в области управления текущими пассивами является

более высокий уровень эффекта финансового рычага.

Консервативная политика в области управления текущими активами ("худо-

бедно")

Предприятие, выбирающее эту политику, всячески сдерживает рост текущих активов,

стараясь минимизировать их.

Как результат: удельный вес текущих активов в общей сумме активов становится низким.

Следствием консервативной политики в области управления текущими активами

является высокая экономическая рентабельность активов и чрезмерный риск технической

неплатежеспособности при несинхронности поступлений и выплат.

Применяется консервативная политика при высокой определенности или от бедности

предприятия.

Признаком консервативной политики в области управления текущими пассивами

16/44

служит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме

всех пассивов.

Все активы при этом финансируются за счет постоянных пассивов (собственных средств,

долгосрочных кредитов и займов).

Следствием консервативной политики в области управления текущими пассивами

является более низкий уровень эффекта финансового рычага.

Умеренная политика в области управления текущими активами

("центристы")

У предприятия, выбирающего эту политику, экономическая рентабельность активов и

риск технической неплатежеспособности находятся на среднем уровне.

Как результат: средний удельный вес текущих активов в общей сумме активов.

Следствием умеренной политики в области управления текущими активами является

средняя экономическая рентабельность активов и средний риск технической

неплатежеспособности при несинхронности поступлений и выплат.

Применяется консервативная политика на предприятиях среднего уровня развития.

Признаком умеренной политики в управлении текущими пассивами служит средний

удельный вес краткосрочного кредита в общей сумме пассивов предприятия.

Все активы при этом финансируются как за счет постоянных пассивов (собственных

средств, долгосрочных кредитов и займов), так и за счет переменных пассивов

(краткосрочного кредитования).

Следствием умеренной политики в области управления текущими пассивами является

средний уровень эффекта финансового рычага.

Матрица выбора политики управления текущими активами и

пассивами

Исходя из выше изложенного, можно составить матрицу выбора политики оперативного

управления текущими активами и пассивами.

Политика управления текущими активами

Консервативная

Умеренная

Агрессивная

Политика

управления

текущими

пассивами

Агрессивная

Не сочетается

Умеренная

Агрессивная

Умеренная

Умеренная

Умеренная

Умеренная

Консервативная

Консервативная

Умеренная

Не сочетается

17/44

Из таблицы видно, что существуют не все варианты сочетания политик. Не сочетаются

крайние варианты политик.

Из различных сочетаний видно, что самой распространенной формой управления

является умеренная.

И только сочетание двух одинаковых политик дает такую же общую политику.

Следовательно, использование агрессивной политики возможно лишь при агрессивной

политике управления как текущими активами, так и текущими пассивами.

То же относится и к консервативной политике: ее использование на предприятии

возможно лишь при консервативной политике управления как текущими активами, так и

текущими пассивами.

2.2. Управление основными элементами оборотных активов.

Запасы

Запасы — активы, предназначенные для:

продажи в течение делового цикла;

производственного потребления внутри предприятия;

производственного потребления в целях дальнейшего изготовления реализуемой

продукции.

Запасы группируются по участию в производственном цикле:

производственные запасы;

незавершенное производство;

запасы готовой продукции.

Наличие запасов — обязательное условие обеспечения нормального функционирования

производственного предприятия. В самом общем виде запасы нужны для того, чтобы

ослабить зависимость между поставщиками и производителями (производственные

запасы ресурсов) и между поставщиками и потребителями (запасы готовой продукции).

Потребность в запасах определяется раздельно по группам:

запасы текущего хранения;

запасы сезонного хранения;

запасы целевого назначения.

Производственные запасы, с точки зрения аккумулирования средств предприятия, в ряде

отраслей являются одной из самых значимых составляющих оборотных средств

предприятия. Они состоят из запасов сырья, материалов, комплектующих и т.п. на

производственных предприятиях, и в виде запасов различных товаров, если эти товары

18/44

формируются на торговом предприятии.

В отличие от торговых предприятий запасы готовой продукции на производственных

предприятиях формируются для обеспечения функционирования сферы обращения и

таким образом относятся к фондам обращения.

На производственных предприятиях основные затраты по формированию запасов

связаны с приобретением сырья и материалов. Для большинства предприятий издержки

на материалы составляют наиболее важную статью издержек, как правило, они зависят

от объемов производства и реализации продукции и относятся к чистым переменным

(пропорциональным) издержкам. Вместе с тем, более низкие закупочные цены на

большие партии материалов могут привести к тому, что издержки будут возрастать

медленнее, чем объемы производства, за счет оптовых скидок (дегрессивный тип

издержек).

2.3. Планирование потребности предприятия в материальных

ресурсах

На каждом предприятии ведется постоянная работа по планированию обеспечения

производства всеми видами материально-технических ресурсов, которая преследует

своей целью: сокращение простоев оборудования и рабочей силы; повышение

равномерности работ и сокращение непроизводительных расходов; повышение

производительности труда; снижение общих издержек производства и повышение

эффективности функционирования предприятия.

Планирование потребности предприятия в материальных ресурсах опирается на:

производственную программу, которая должна быть тесно увязана с

прогнозируемыми объемами реализации продукции;

нормы и нормативы расхода сырья, материалов, полуфабрикатов, топлива,

комплектующих изделий и инструментов;

мероприятия по повышению эффективности производства в части экономии

материальных ресурсов;

планы по капитальному строительству на предприятии;

мониторинг цен на все потребляемые виды материальных ресурсов.

Потребность предприятия в материальных ресурсах определяется в натуральном и

денежном выражении и предполагает:

определение общей потребности в материалах на производство продукции и

хозяйственно-эксплуатационные нужды на плановый период;

определение объемов поставок материальных ресурсов со стороны и суммы

затрат на их заготовку, в том числе определение оптимальных объемов поставки

ресурсов на предприятие;

19/44

установление сроков и источников покрытия потребности в материальных

ресурсах;

создание необходимых условий для хранения и поставки материальных ресурсов.

Формирование запасов материальных ресурсов на предприятии опирается на их годовую

потребность и жестко увязывается с финансовым планом, так как прирост или

уменьшение оборотных средств зависит от изменения запасов материалов и влияет на

финансовое состояние предприятия.

Наличие запасов у предприятия позволяет ему обеспечивать производство материально-

техническими ресурсами оптимальными по размеру партиями.

Величина запасов должна быть оптимальной.

Увеличение удельного веса запасов свидетельствует о:

расширении объемов производства;

защите денежных средств от инфляции;

неэффективном управлении запасами;

замораживании запасов.

Недостаток запасов приводит к:

перебоям в производстве;

недогрузке производства из-за неспособности обеспечить должное количество

запросов потребителей;

падению объемов выпуска;

росту себестоимости и убыткам из-за покупок сырья по завышенным ценам;

ухудшению финансового положения предприятия.

2.4. Определение оптимальной партии поставки

Объем финансовых средств, авансируемых в запасы, определяется как:

ФСз = СР x Нз — Кз,

где

СР — среднедневной объем расходов запасов

Нз — норматив хранения запасов

Кз — средняя сумма кредиторской задолженности по производственным запасам и

готовой продукции по предоплате

20/44

Расчет ведут по каждому из видов запасов.

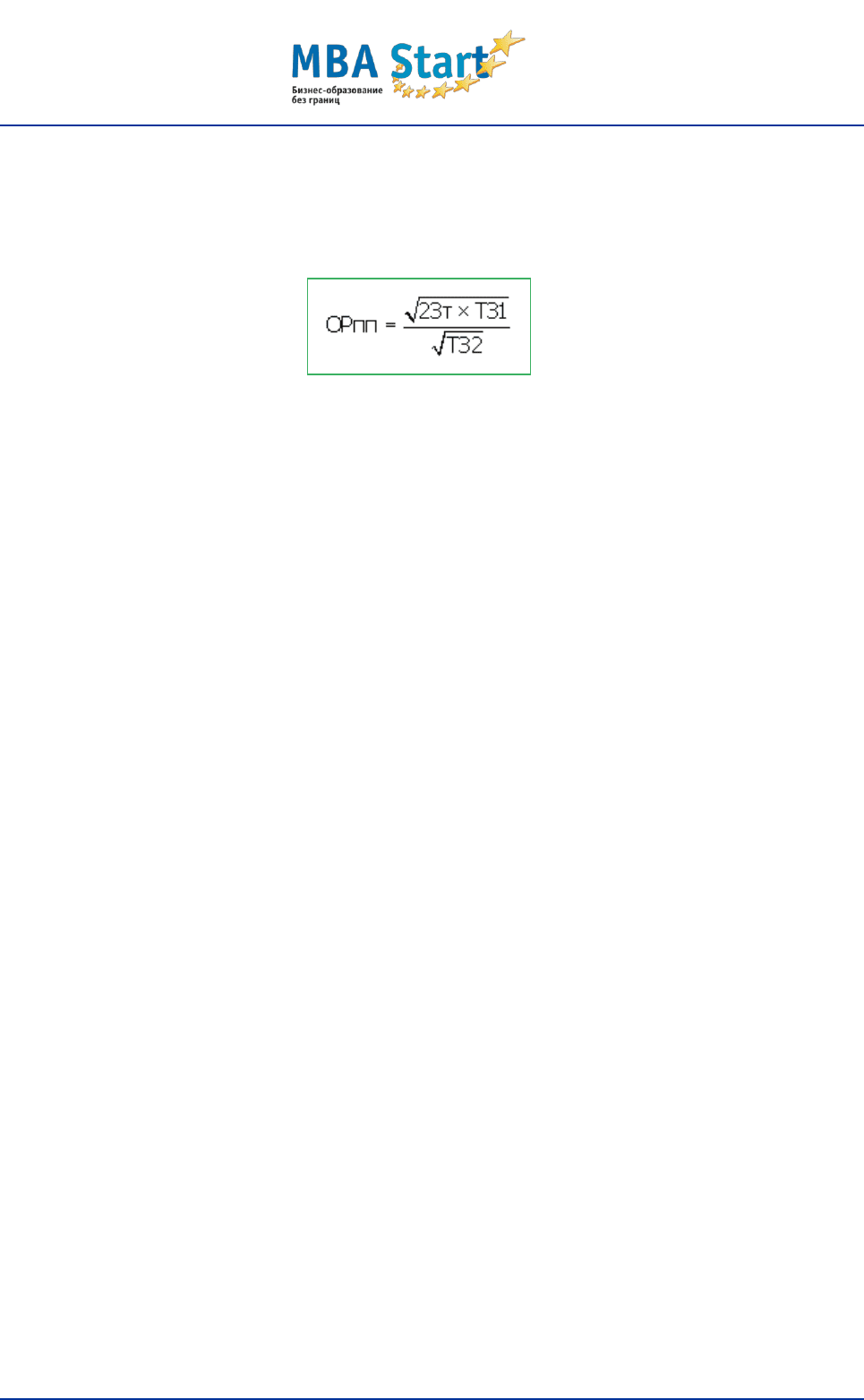

Оптимальный размер партии поставки определяется минимизацией затрат на

обслуживание запасов, с учетом доставки и хранения, так называемая модель Уилсона.

Зт — необходимый объем закупки товаров

ТЗ1 — размер затрат по доставке ед. запасов

ТЗ2 — размер затрат по хранению ед. запасов

2.5. Управление основными элементами оборотных активов.

Незавершенное производство

Незавершенное производство в виде незаконченной продукции является вторым

наиболее существенным элементом оборотных фондов.

Незавершенное производство — это продукция, которая не закончена производством и

находится на разных его стадиях от запуска материалов в производство (на

технологические операции) до сдачи на склад или заказчику полностью законченной

продукции.

Наличие незавершенного производства на предприятии является необходимым условием

обеспечения его бесперебойной работы. Удельный вес незавершенного производства в

общем объеме валовой продукции для различных предприятий разный и зависит от

многих производственных факторов: типа производства, объема выпуска продукции,

длительности производственного цикла и ряда других факторов.

На предприятиях обычно планируют величину незавершенного производства в

минимально необходимых размерах, чтобы обеспечить непрерывность выполнения

производственного процесса. В случае занижения величины фактической потребности в

незавершенном производстве на предприятии складывается неблагоприятная ситуация,

выражающаяся в замедлении процесса производства и частых остановках предприятия.

Это приводит к увеличению длительности производственного цикла и соответственно

продолжительности оборота оборотного капитала, что ухудшает финансовое положение

предприятия. В случае завышения потребности предприятия в незавершенном

производстве увеличиваются затраты на формирование производственных запасов и

хранение продукции, что влечет за собой рост общих издержек на предприятии,

частичное омертвление оборотных средств, а также ухудшение в целом финансового

положения предприятия.