Любенко Н.М. Фінанси підприємств. Навчальний посібник

Подождите немного. Документ загружается.

71

Тема 4. Грошові потоки, доходи і витрати підприємств

9. Дивіденди, отримані при визначенні фінансових результа-

тів, належать до:

а) операційної діяльності;

б) фінансової діяльності;

в) інвестиційної діяльності;

г) іншої операційної діяльності.

4.2.4. Контрольні запитання

1. Назвіть склад грошових надходжень і доходів підприємства від

операційної діяльності.

2. Назвіть склад грошових надходжень і доходів підприємства від

фінансової діяльності.

3. Назвіть склад грошових надходжень і доходів підприємства від

інвестиційної діяльності.

4. Назвіть склад витрат підприємства з операційної діяльності з

класифікацією за економічним змістом.

5. Охарактеризуйте склад витрат підприємства з операційної ді-

яльності з класифікацією за порядком їх віднесення до собівар-

тості.

6. Наведіть перелік витрат, що не входять до розрахунку собівар-

тості продукції.

7. За яким принципом визначається дата визнання доходів і ви-

трат в бухгалтерському обліку і фінансовій звітності?

8. Як класифікуються витрати в обліку і звітності за економічним

змістом?

9. За яким принципом враховуються в обліку доходи і витрати при

безоплатній передачі активів (продукції, послуг)?

4.3. Теми рефератів

1. Доходи підприємства: види, особливості формування та відо-

браження у фінансовій звітності.

2. Методичні основи формування виручки від реалізації продукції

підприємства.

3. Шляхи оптимізації фінансового забезпечення поточної опера-

ційної діяльності.

4. Неопераційна діяльність підприємства та її вплив на рух грошо-

вих коштів і фінансові результати.

72

Фінанси підприємств

5. Собівартість продукції – порядок визначення та фактори, що її

обумовлюють.

6. Управління витратами в системі внутрішньофірмового управ-

ління.

4.4. Програмні питання для самостійного

поглибленого вивчення теми

1. Порядок і методи складання звітності про рух грошових коштів –

вітчизняна і світова практика.

2. Порядок і методи складання звітності про фінансові результати –

вітчизняна і світова практика.

3. Особливості наведення інформації в додатках до фінансової

звітності відкритими акціонерними товариствами.

4. Види цін та особливості ціноутворення в різних ринкових умовах.

4.5. Термінологічний словник

Рух грошових коштів (або грошові потоки) – це надходження і

вибуття грошових коштів та їх еквівалентів.

Грошові кошти – готівка, кошти на банківських рахунках і де-

позити до запитання.

Еквіваленти грошових коштів – короткострокові високолік-

відні фінансові інвестиції, які можуть бути вільно конвертовані у

відому суму грошових коштів і мають незначний ризик щодо зміни

вартості (зазвичай, це вкладення в цінні папери на строк, що не пе-

ревищує 3 місяці, наприклад, векселі, депозитні сертифікати).

Доходи – це збільшення економічних вигод у вигляді надхо-

дження активів або зменшення зобов’язань, які призводять до збіль-

шення власного капіталу підприємства (за винятком збільшення

капіталу за рахунок внесків власників).

Витрати – це зменшення економічних вигод у вигляді змен-

шення активів або збільшення зобов’язань, які призводять до змен-

шення власного капіталу (за винятком зменшення капіталу внаслі-

док його вилучення або розподілу між власниками).

Прибуток – це сума, на яку доходи перевищують пов’язані з

ними витрати.

Операційна діяльність – основна діяльність підприємства, а

також інша діяльність, яка не належить до фінансової чи інвести-

ційної діяльності.

73

Тема 4. Грошові потоки, доходи і витрати підприємств

Фінансова діяльність – діяльність, яка призводить до змін роз-

міру і складу власного та позикового капіталу підприємства.

Інвестиційна діяльність – придбання та реалізація тих необо-

ротних активів, а також тих фінансових інвестицій, які не є еквіва-

лентами грошових коштів.

Відповідності (принцип) – принцип, згідно з яким витрати ви-

знаються витратами певного періоду одночасно з визнанням дохо-

ду, для отримання якого вони здійснені.

Непрямі витрати – витрати, що не можуть бути віднесені без-

посередньо до конкретного об’єкта витрат економічно доцільним

шляхом.

4.6. Рекомендована література

1. Закон України «Про бухгалтерський облік і фінансову звіт-

ність».

2. П(С)БО 3 «Звіт про фінансові результати».

3. П(С)БО 4 «Звіт про рух грошових коштів».

4. П(С)БО 1 «Загальні вимоги до фінансової звітності».

5. П(С)БО 15 «Дохід».

6. П(С)БО 16 «Витрати».

7. Фінанси підприємств: Підручник /Керівник авт. кол. і наук. ред.

проф. А. М. Поддєрьогін. 4-те вид., перероб. та доп. – К.: КНЕУ,

2004. – 571 с., іл.

6. Терещенко О. О. Фінансова діяльність суб’єктів господарюван-

ня. – К: КНЕУ, 2003. – 554с.

7. Слав’юк Р. А. Фінанси підприємств: Навч.посіб. К.: ЦУЛ, 2002.

74

ТЕМА 5. ФОРМУВАННЯ І РОЗПОДІЛ

ПРИБУТКУ ПІДПРИЄМСТВ

5.1. Методичні вказівки до вивчення теми

План основних питань теми:

1. Порядок оцінки фінансових результатів діяльності підприєм-

ства (прибутків, збитків).

2. Порядок розподілу і основні напрямки використання прибутку

підприємства.

3. Виплата дивідендів та дивідендна політика підприємства.

Основні терміни і поняття:

валовий прибуток, фінансовий результат операційної діяльнос-

ті, фінансовий результат від звичайної діяльності, чистий прибу-

ток, дивіденди, тезаврований прибуток, форма дивідендних виплат,

принципи нарахування дивідендів.

5.1.1. Порядок оцінки фінансових результатів

діяльності підприємства (прибутків, збитків)

Принцип самоокупності діяльності підприємства передбачає

отримання підприємством прибутку, тобто перевищення доходів

над витратами.

При формуванні показників прибутку спираються на класифі-

кацію доходів і витрат відповідно до чинних стандартів бухгалтер-

ського обліку, що дозволяє визначати валовий прибуток, прибуток

від операційної діяльності, прибуток від фінансової та іншої діяль-

ності, прибуток від звичайної діяльності, чистий прибуток (тобто

прибуток від всіх видів діяльності, зменшений на суму податку на

прибуток).

Чистий прибуток (збиток) підприємства – є кінцевим показни-

ком фінансової результативності всіх видів діяльності підприємства

з виключенням суми належних до сплати податків з прибутку.

Фінансовий результат (прибуток) від звичайної діяльності ви-

значається алгебраїчним підсумовуванням прибутків (збитків) від

операційної діяльності, фінансових та інших доходів (прибутків),

фінансових та інших витрат (збитків).

75

Тема 5. Формування і розподіл прибутку підприємств

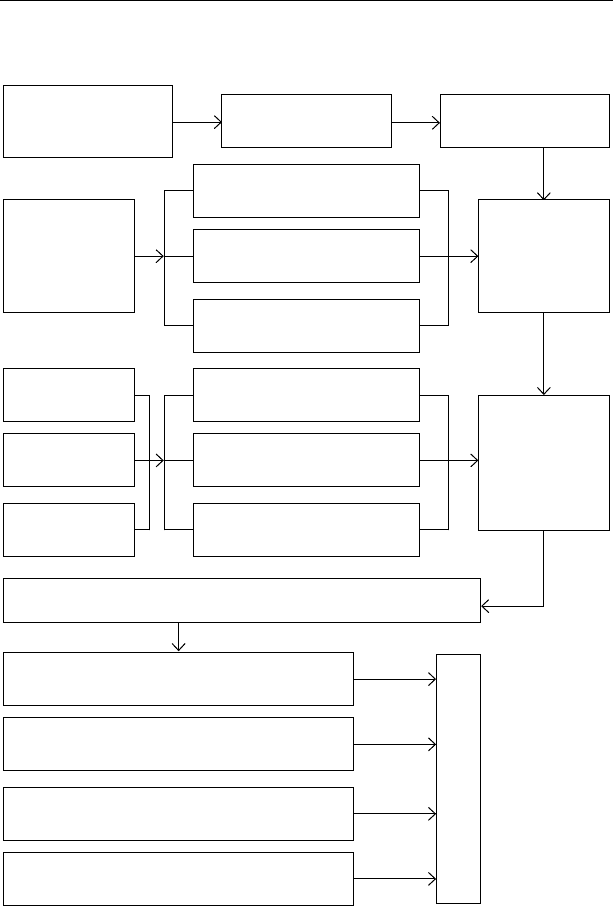

Схему формування основних показників, що визначають фінан-

сові результати (прибуток, збиток) діяльності підприємства, наве-

дено нижче.

Валовий прибуток

Чистий дохід (ви-

ручка) від реаліза-

ції продукції

Собівартість

(мінус)

Чистий прибуток (збиток)

Фінансовий результат від

звичайної діяльності

Надзвичайні доходи

Надзвичайні витрати (мінус)

Податок з надзвичайних прибутків

(мінус)

Податок на прибуток від звичайної діяльності (мінус)

Інші опера-

ційні доходи

Прибуток

(збитки) від

операційної

діяльності

Адміністративно-

господарські витрати (мінус)

Витрати на збут (мінус)

Інші операційні

витрати (мінус

Прибуток

(збитки) від

звичайної

діяльності

до оподатку-

вання

Втрати від участі в капі-

талі (мінус)

Інші фінансові витрати

(мінус)

Інші витрати (мінус)

Доходи від

участі в капіталі

Інші фінансо-

ві доходи

Інші доходи

76

Фінанси підприємств

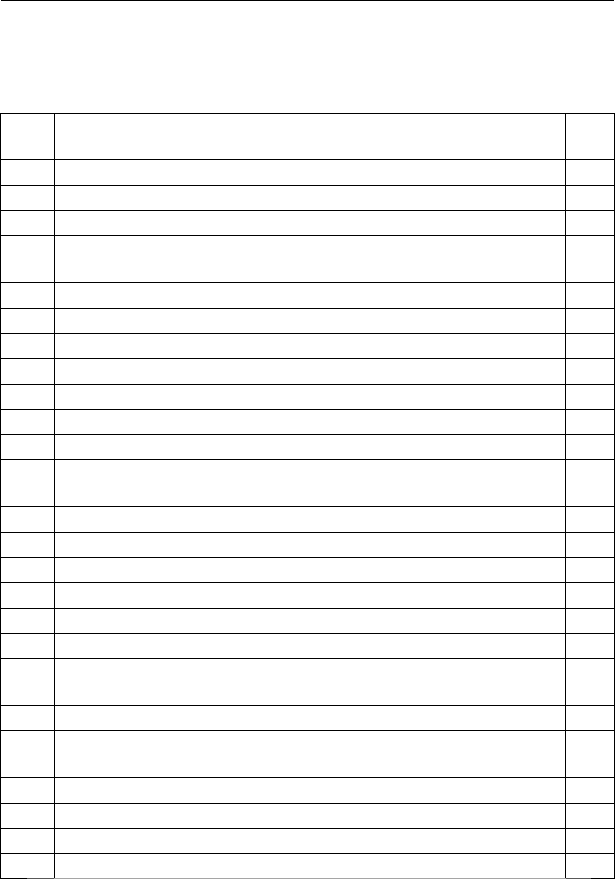

Згідно з положеннями (стандартами) бухгалтерський облік,

основні показники доходів і витрат та порядок формування кінцево-

го фінансового результату діяльності підприємства відображаються

у Звіті про фінансові результати в такій послідовності.

ПОКАЗНИКИ

Тис.

грн.

1 Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

2 Податок на додану вартість

3 Акцизній збір, інші збори або податки з обороту

4

Інші вирахування з доходу (повернення товарів, знижки та

інші суми, що підлягають відрахуванню з доходу)

5 Чистий дохід (виручка) від реалізації продукції (1-2-3-4)

6 Собівартість реалізованої продукції

7 Валовий прибуток «+», чи збиток «- « (5-6)

8 Інші операційні доходи

9 Адміністративні витрати

10 Витрати на збут

11 Інші операційні витрати

12

Фінансові результати від операційної діяльності – (прибу-

ток «+» чи збиток «-») (7+8-9-10-11)

13 Дохід від участі в капіталі

14 Інші фінансові доходи

15 Інші доходи

16 Фінансові витрати

17 Втрати від участі в капіталі

18 Інші витрати

19

Фінансові результати від звичайної діяльності до оподатку-

вання (12+13+14+15-16-17-18)

20 Податок на прибуток від звичайної діяльності

21

Фінансові результати від звичайної діяльності (прибуток

«+» чи збиток «-» ) (19-20)

22 Надзвичайні доходи

23 Надзвичайні витрати

24 Податки з надзвичайного прибутку

25 Чистий прибуток (+) чи збиток (-) (21+22-23-24)

77

Тема 5. Формування і розподіл прибутку підприємств

В аналізі формування прибутку важливе місце належить вияв-

ленню основних факторів (чинників), які мали суттєвий вплив на

збільшення чи зменшення прибутку підприємства.

На прибуток як основний результативний економічний показ-

ник впливає багато факторів. Їх можна поділити на зовнішні і вну-

трішні.

До зовнішніх факторів належить:

- інфляційні процеси;

- законодавство, зокрема податкове;

- науково-технічний прогрес в конкретній сфері діяльності;

- соціальний розвиток регіону.

До внутрішніх факторів належать:

а) безпосередні внутрішні фактори:

- обсяги виробництва і продажу продукції;

- собівартість продукції;

- ціна продукції;

- асортимент продукції.

б) опосередковані внутрішні фактори:

- післяпродажний сервіс;

- маркетингова, зокрема рекламна, діяльність;

- стан зношення основних фондів;

- співвідношення між власним і запозиченим капіталом.

Одним з методів факторного аналізу впливу внутрішніх факто-

рів на збільшення (зменшення) прибутку є аналіз за методом лан-

цюгових підстановок.

Факторний аналіз за методом ланцюгових підстановок про-

водять для визначення взаємозв’язку явищ, які мають між собою

безпосередню функціональну взаємозалежність (тобто показник-

результат може бути виражений математичною функцією алге-

браїчної суми (добутку) показників-факторів). Абсолютні зміни

показника-результату за рахунок окремих показників-факторів роз-

раховуються шляхом визначення різниць між умовними (розрахун-

ковими) значеннями результативного показника, які обчислюються

шляхом послідовної, «ланцюгової» заміні у формулі показника-

результата значень показників-факторів в базовому періоді на їх

фактичні значення.

78

Фінанси підприємств

Зокрема, факторний аналіз змін валового прибутку за методом

ланцюгових підстановок може проводитись, ґрунтуючись на такій

формулі обчислення валового прибутку:

ВП = S О

і

х (Ц

і

-С

і

),

де ВП – валовий прибуток;

Ці – реалізаційна ціна одиниці продукції (без ПДВ, акцизів);

Сі – собівартість одиниці продукції;

Оі – обсяг реалізації;

і – індекс порядкового номера виду продукції.

Приріст валового прибутку за рахунок змін обсягів реалізації

продукції:

DВП (О) = S [О

і1

х (Ц

і0

-С

і0

)] – S [О

і0

х (Ц

і0

-С

і0

)]

Приріст валового прибутку за рахунок змін ціни реалізації про-

дукції:

DВП (Ц) = S [О

і1

х (Ц

і1

-С

і0

)] – S [О

і1

х (Ц

і0

-С

і0

)]

Приріст валового прибутку за рахунок змін собівартості одини-

ці продукції:

DВП (С) = S [О

і1

х (Ц

і1

-С

і1

)] – S [О

і1

х (Ц

і1

-С

і0

)]

Індексом 1 – позначені відповідні показники періоду що аналізу-

ється, а індексом 0 – базового.

Сукупний приріст валового прибутку за рахунок дії всіх факто-

рів

DВП = ВП

1

– ВП

0

= DВП (О) +DВП (Ц) +DВП (С)

За тим самим принципом може здійснюватись факторний ана-

ліз інших абсолютних показників (доходів, витрат, прибутків) ді-

яльності підприємства.

5.1.2. Порядок розподілу і основні напрямки

використання прибутку підприємства

Перший етап розподілу прибутку підприємства – розподіл за-

гального прибутку між державою і підприємством, який здійсню-

ється в формі сплати податку з прибутку (або в альтернативній фор-

мі сплати єдиного податку).

Другий етап розподілу прибутку підприємства – розподіл чи-

стого прибутку. Розподіл і використання чистого прибутку зале-

жить лише від рішення підприємства.

Основні напрямки використання чистого прибутк:

79

Тема 5. Формування і розподіл прибутку підприємств

- на виплату дивідендів акціонерам;

- на виробничий, комерційний і соціальний розвиток підприєм-

ства;

- іншим чином, за рішенням підприємства (соціальні виплати,

благодійні внески).

Тезаврований прибуток – це прибуток, що залишається в розпо-

рядженні підприємства після сплати податків та виплати дивідендів

і спрямовується на збільшення власного капіталу. Тезаврація при-

бутку відображається в пасивах балансу за такими позиціями:

- збільшення нерозподіленого прибутку;

- збільшення резервного капіталу;

- збільшення статутного капіталу за рахунок прибутку (при ви-

платі дивіденів акціями).

5.1.3. Виплата дивідендів та дивідендна

політика підприємства

Дивіденд – це частина чистого прибутку акціонерного товари-

ства, яка підлягає розподілу та нарахуванню акціонерам пропорцій-

но до вартості простих акцій, що їм належать; це також сума доходу

на одну акцію.

Рішення щодо виплати дивідендів – тобто частки прибутку, яка

належить власникам, приймається виключно загальними зборами

акціонерів. Акціонерні товариства, згідно з законодавством, мають

право нараховувати дивіденди лише 1 раз на рік за підсумками ка-

лендарного року.

До чинників дивідендної політики можна належать:

- інвестиційні можливості;

- фінансові обмеження;

- договірні обмеження;

- податкова політика;

- фактор ризику.

Суттєвим чинником дивідендної політики можуть бути обме-

ження, що випливають з уже укладених підприємством угод і мо-

жуть стримувати виплату дивідендів. Наприклад, коли АТ випускає

облігації – воно може взяти на себе зобов’язання не сплачувати ди-

віденди по акціям, якщо деякі з показників будуть нижчі за визна-

чений рівень.

80

Фінанси підприємств

Залишковий принцип стосовно маси диві-

денду (принцип “чистого залишку”)

Залишковий принцип стосовно формуван-

ня фондів АТ

Залишковий

Постійного

розміру диві-

дендів

Стійкого при-

росту диві-

дендів

Постійного

коефіцієнту

виплат

Методи визначення дивідендів

Виплата дивідендів може здійснюватись в грошовій формі, а та-

кож в формі акцій самого АТ з використанням як раніше емітованих

акцій, так і акцій нового випуску (як по номінальній, так і по курсо-

вій вартості акцій).

Сума нарахованих дивідендів оподатковується за місцем нара-

хування в формі сплати авансового внеску з податку на прибуток за

чинними ставками. Зазначена сума авансового внеску в подальшо-

му зараховується у зменшення податкових збов’язань підприємства

зі сплати податку на прибуток відповідного часового періоду.

В акції нової емісії

В акції раніше еміто-

вані та попередньо

викуплені самим

підприємством

Шляхом збільшення

номінальної вартості

раніше емітованих

акцій

Реінвестуванням в

акції самого АТ

Іншими негрошови-

ми виплатами

Основні форми виплати диві-

дендів

грошова негрошова змішана