Любенко Н.М. Фінанси підприємств. Навчальний посібник

Подождите немного. Документ загружается.

61

Тема 4. Грошові потоки, доходи і витрати підприємств

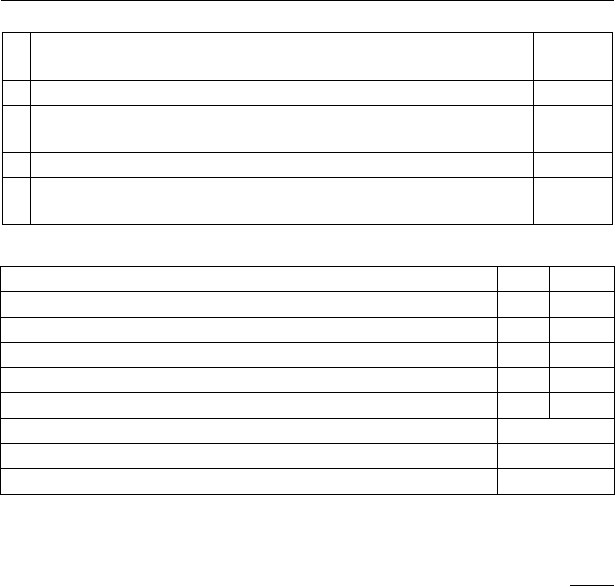

До змінних загальновиробничих витрат належать витрати на обслуго-

вування виробництва і управління виробництвом, які змінюються пропо-

рційно або майже пропорційно до обсягів діяльності. Такі витрати розпо-

діляють на собівартість окремих видів продукції з використанням обраної

підприємством бази розподілу, виходячи з фактичної потужності у звітно-

му періоді. Як база розподілу прямих загальновиробничих витрат обира-

ють різні показники, з якими прямо пов’язані відповідні витрати: вартість

прямих матеріалів – якщо загальновиробничі витрати прямо пов’язані

з кількістю і вартістю матеріалів, що витрачаються за технологічними

операціями; прямі витрати на оплату праці – якщо загальновиробничі

витрати прямо пов’язані з прямими витратами на оплату праці); машино-

години – якщо у виробництві залучені суттєві капітальні ресурси (основні

фонди) і загально виробничі витрати найбільшою мірою пов’язані саме з

використанням обладнання і технічних засобів.

До постійних загальновиробничих витрат належать витрати на об-

слуговування виробництва та управління виробництвом, які залиша-

ються незмінними або майже незмінними при різних обсягах діяльності.

Постійні загальновиробничі витрати частково належать до витрат на

продукт і розподіляються на готову продукцію і продукцію незаверше-

ного виробництва з використанням методу стандартних витрат (розпо-

ділені), а частково – включають до витрат періоду (нерозподілені).

ПРИКЛАД.

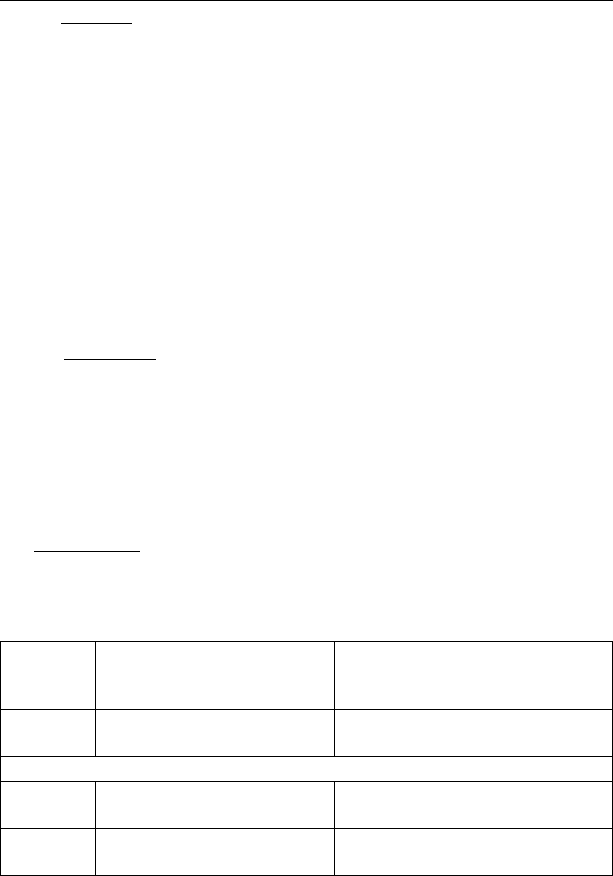

Нормальна виробнича потужність – 10000 виробів.

Постійні загальновиробничі витрати – 5000 грн. а на одиницю

нормальної виробничої потужності (стандартні витрати) – 0,5 грн.

Варіант 1 – обсяг виробни-

цтва менший за нормальну

виробничу потужність

Варіант 2 – обсяг виробництва

перевищує нормальну виробни-

чу потужність

Випуск

продукції

7000 од. виробів 15000 од. виробів

Накладні постійні загальновиробничі витрати

- Розподі-

лені

0,5 грн * 7000 = 3500 грн

(0,5 грн на од.)

5000 грн

(5000 грн / 15000 = 0,33 грн. на од)

- Нероз-

поділені

5000 грн – 3500 грн = 1500 грн 0

Отже, нерозподілені постійні виробничі витрати виникають

лише у випадку, коли обсяг виробництва менший за нормальну вироб-

62

Фінанси підприємств

ничу потужність. Нормальна потужність підприємства – середній

рівень виробництва при звичайних умовах діяльності з врахуванням

запланованого обсягу виробництва.

Витрати періоду. До витрат періоду, які не входять до собівар-

тості продукції, належать:

а) інші операційні витрати;

б) адміністративно-управлінські витрати;

в) витрати, пов’язані зі збутом продукції;

г) загальногосподарські (накладні) витрати, які не розподілені між

видами продукції і не включені до виробничої собівартості про-

дукції.

До інших витрат операційної діяльності належать:

• витрати на дослідження і розробки;

• собівартість реалізованої іноземної валюти;

• собівартість реалізованих виробничих запасів (складається з їх

облікової вартості та витрат на їх реалізацію);

• суми безнадійної дебіторської заборгованості та відрахування в

резерв сумнівних боргів;

• витрати від операційних курсових різниць (тобто від зміни кур-

сів валют по операціям, активам і зобов’язанням, пов’язаним з

операційною діяльністю підприємства);

• витрати від знецінення запасів;

• визнані штрафі, пені, неустойки та інші економічні санкції;

• витрати на виплату матеріальної допомоги, на утримання

об’єктів соціально-культурного призначення;

• відрахування для забезпечення подальших операційних витрат;

• інші витрати операційної діяльності (крім витрат, які входять

собівартості продукції).

До адміністративних витрат належать:

• організаційні витрати на проведення щорічних зборів акціоне-

рів, представницькі витрати в повному обсязі;

• витрати на службові відрядження і утримання апарату управ-

ління підприємством

• витрати на утримання основних фондів, інших матеріальних

оборотних активів загальногосподарського використання (опе-

63

Тема 4. Грошові потоки, доходи і витрати підприємств

ративна оренда, страхування майна, амортизація, ремонт, корис-

тування водою, освітлення, охорона тощо);

• винагороди за професійні послуги (юридичні, аудиторські, цін-

ка майна тощо);

• витрати на зв’язок;

• амортизація нематеріальних активів загальногосподарського

користування;

• витрати на врегулювання спірних питань в судових органах;

• податки, збори та інші обов’язкові платежі (крім тих, що вклю-

чаються до собівартості продукції).

До витрат на збут належать:

• витрати пакувальних матеріалів;

• витрати на ремонт тари;

• витрати на рекламу і дослідження ринку;

• витрати на передпродажну підготовку товарів;

• витрати на відрядження працівників, зайнятих збутом;

• витрати на утримання основних засобів та інших необоротних

активів, пов’язаних із збутом (оперативна оренда, страхування

майна, амортизація, ремонт, тощо);

• витрати на гарантійний ремонт і гарантійне обслуговування;

• витрати на транспортування і страхування готової продукції, та

інші послуги, пов’язані з транспортуванням відповідно до умов

договору постачання;

• інші витрати, пов’язані зі збутом продукції (товарів, послуг).

4.2. План і навчальні завдання до практичного заняття

4.2.1. План основних питань практичного заняття

1. Порядок визначення грошових потоків підприємства та оцінка

їх структури за видами діяльності.

2. Принципи і порядок визначення доходів підприємства та оцінка

їх структури.

3. Принципи і порядок визначення витрат підприємства та оцінка

їх структури за економічним змістом і за порядком віднесення

на собівартість.

64

Фінанси підприємств

4.2.2. Ситуаційні завдання і задачі

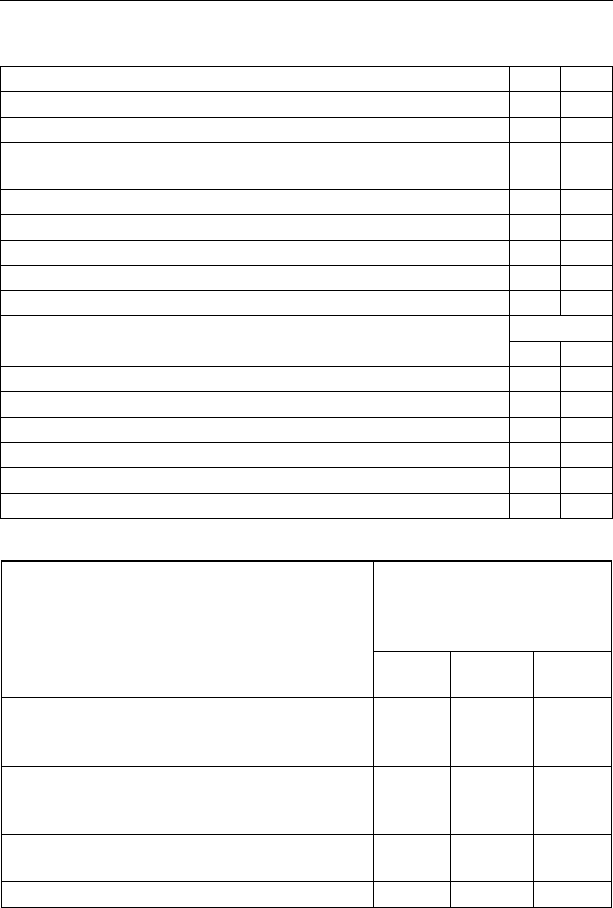

Задача 1

Показники 1 кв. 2 кв.

Вихідні дані

1. Обсяги випуску продукції за весь квартал, од. 350 450

2. Затрати сировини та матеріалів на виробництво одиниці

продукції, грн.

70 80

3. Середньомісячна чисельність працюючих, осіб. 20 22

4. Середньомісячна заробітна плата одного працівника, грн. 1800 1850

5. Норматив нарахувань до фонду оплати праці, % 39 39

6. Амортизаційні відрахування за місяць, грн. 700 900

7. Інші операційні витрати за місяць, грн. 250 300

Обчислити складові і структуру

операційних витрат

1 півріччя

Грн. %

8. Матеріальні витрати

9. Оплата праці

9. Відрахування на соціальні заходи

10. Амортизаційні відрахування

11. Інші операційні витрати

12. Разом операційних витрат

Задача 2

Господарські операції

Відобразити вплив опера-

цій на доходи (+) і витрати

(-) підприємства за видами

діяльності, тис. грн.

Опера-

ційна

Фінан-

сова

Інша

Реалізовані запаси сировини балансовою

вартістю 16 тис. грн, фактична ціна реаліза-

ції – 15 тис. грн.

Реалізовані основні фонди балансовою вар-

тістю 76 тис. грн.., фактична ціна реалізації

– 95 тис. грн.

Сплачені відсотки за банківський кредит в

сумі 33 тис. грн.

Погашені банківські кредити на суму 45 тис. грн.

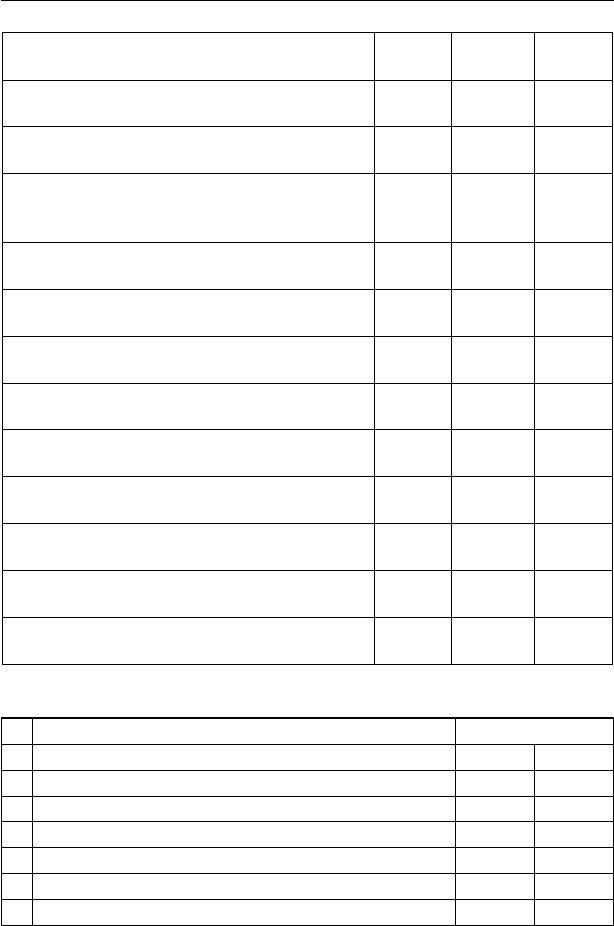

65

Тема 4. Грошові потоки, доходи і витрати підприємств

Продовження

Отримані дивіденди та інші доходи від вкла-

день в акції на суму 42 тис. грн.

Нараховані і виплачені дивіденди акціоне-

рам цього підприємства в сумі 13 тис. грн.

Здійснено уцінку основних засобів на суму

35 тис. грн.

Здійснено емісію акцій номінальною вартіс-

тю 300 тис. грн., фактично отримано350 тис.

грн.

Поставлено споживачам продукції з від-

строчкою платежу на суму 480 тис. грн.

Отримано передоплату (аванс) за поставку

продукції на суму 300 тис. грн.

Реалізовано продукції зі складу з оплатою

грошовими коштами на суму 670 тис. грн.

Нараховано амортизації основних засобів на

суму 65 тис. грн.

Придбано акції інших емітентів на суму 180

тис. грн.

Викуплено акції власної емісії за номіналь-

ну вартість на суму 68 тис. грн.

Придбано основні засоби з оплатою грошо-

вими коштами на суму 430 тис. грн.

Придбано сировину і матеріали на суму 40

тис. грн. з оформленням простого векселя

Придбано сировину і матеріали на суму 70

тис. грн. з оплатою грошовими коштами

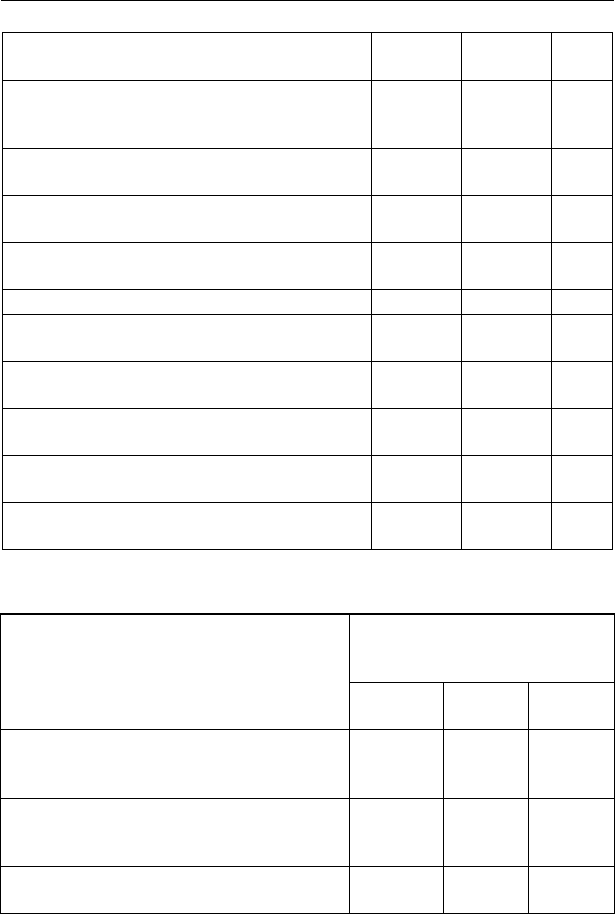

Задача 4

№ Показники Значення

Вихідні дані Прод. А Прод. Б

1. Обсяги виробництва продукції за період, тис. од. 90 55

2. Прямі витрати на одиницю продукції, грн.:

- матеріальні витрати 8 6

- на оплату праці 15 4

- інші прямі витрати 3 7

3. Нормальна виробнича потужність за період, тис. од. 100 50

66

Фінанси підприємств

Продовження

4. Непрямі загальновиробничі витрати, усього тис. грн. 1560

5. Витрати на збут 675

6. Адміністративні витрати 734

7. Інші операційні витрати 240

Обчислити:

8.

Загальновиробничі витрати, розподілені на собі-

вартість, разом, тис. грн.

9.

Собівартість загального випуску продукції, тис.

грн.

10 Собівартість 1 одиниці продукції, грн.

11 Разом операційні витрати, тис. грн.

12 Операційні витрати на 1 од. продукції, грн.

* непрямі загальновиробничі витрати в цьому розрахунку належить розподіли-

ти за видами продукції пропорційно прямим витратам на оплату праці

Задача 5

Господарські операції

Відобразити вплив опе-

рацій на рух грошових

коштів («+» чи» «-) за ви-

дами діяльності, тис. грн.

Опера-

ційна

Фінан-

сова

Інша

Реалізовані запаси сировини балансовою

вартістю 16 тис. грн ,фактична ціна реаліза-

ції – 15 тис. грн.

Реалізовані основні фонди балансовою вар-

тістю 76 тис. грн.., фактична ціна реалізації

– 95 тис. грн.

Сплачені відсотки за банківський кредит –

33 тис. грн.

Погашені банківські кредити на суму 45 тис.

грн.

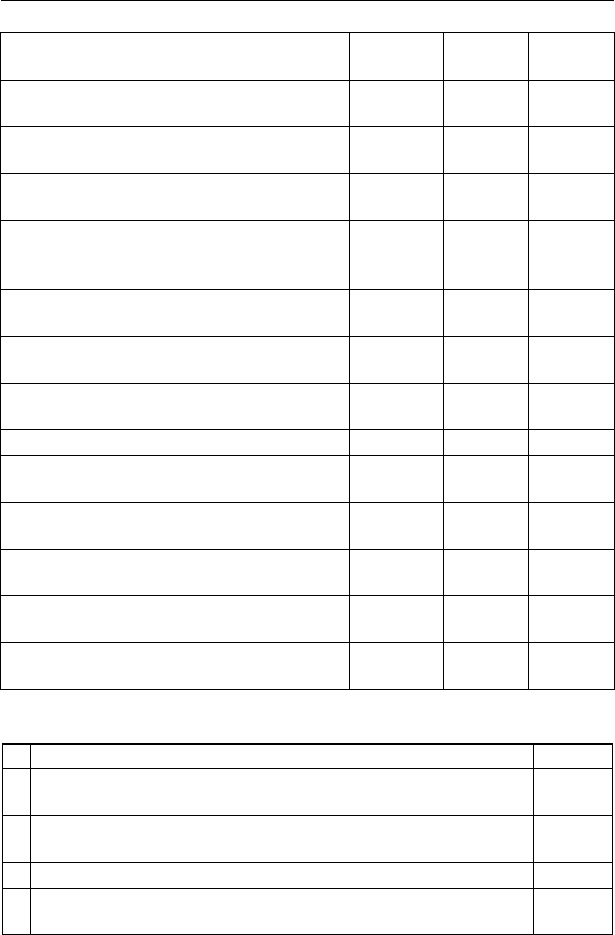

Отримані дивіденди та інші доходи від

вкладень в акції на суму 42 тис. грн.

Нараховані і виплачені дивіденди акціоне-

рам цього підприємства в сумі 13 тис. грн.

67

Тема 4. Грошові потоки, доходи і витрати підприємств

Продовження

Здійснено уцінку основних засобів на суму

35 тис. грн.

Здійснено емісію акцій номінальною вартіс-

тю 300 тис. грн., фактично отримано – 350

тис. грн.

Поставлено споживачам продукції з від-

строчкою платежу на суму 480 тис. грн.

Отримано передоплату (аванс) за поставку

продукції на суму 300 тис. грн.

Реалізовано продукції зі складу з оплатою

грошовими коштами на суму 670 тис. грн.

Нараховано амортизації на суму 65 тис. грн.

Придбано акції інших емітентів на суму 180

тис. грн.

Викуплено акції власної емісії за номіналь-

ну вартість на суму 68 тис. грн.

Придбано основні засоби з оплатою грошо-

вими коштами на суму 430 тис. грн.

Придбано сировину і матеріали на суму 40

тис. грн. з оформленням простого векселя

Придбано сировину і матеріали на суму 70

тис. грн. з оплатою грошовими коштами

Задача 6

Господарські операції

Відобразити вплив операцій

на зміни показників балансу

(«+» чи «-»), тис. грн.

Усього

активів

Власний

капітал

Зобов’я-

зання

Реалізовані запаси сировини балансовою

вартістю 16 тис. грн ,фактична ціна реалі-

зації – 15 тис. грн.

Реалізовано основні фонди балансовою

вартістю 76 тис. грн., фактична ціна реа-

лізації – 95 тис. грн.

Сплачені відсотки за банківський кредит

в сумі – 33 тис. грн.

68

Фінанси підприємств

Продовження

Погашені банківські кредити на суму 45

тис. грн.

Отримані дивіденди та інші доходи від

вкладень в акції на суму 42 тис. грн.

Нараховані і виплачені дивіденди акціоне-

рам цього підприємства в сумі 13 тис. грн.

Здійснено уцінку основних засобів на

суму 35 тис. грн.

Здійснено емісію акцій номінальною вар-

тістю 300 тис. грн., фактично отримано –

350 тис. грн.

Поставлено споживачам продукції з від-

строчкою платежу на суму 480 тис. грн.

Отримано передоплату (аванс) за постав-

ку продукції на суму 300 тис. грн.

Реалізовано продукції зі складу з оплатою

грошовими коштами на суму 670 тис. грн.

Нараховано амортизації на суму 65 тис. грн.

Придбано акції інших емітентів на суму

180 тис. грн.

Викуплено акції власної емісії за номі-

нальну вартість на суму 68 тис. грн.

Придбано основні засоби з оплатою гро-

шовими коштами на суму 430 тис. грн.

Придбано сировину і матеріали на суму 40

тис. грн. з оформленням простого векселя

Придбано сировину і матеріали на суму 70

тис. грн. з оплатою грошовими коштами

Задача 7

Вихідні дані Тис. грн

1

Вартість фінансових інвестицій підприємства-інвестора в

акції підприємства – об’єкта інвестування на початок року

280

2

Частка інвестора у власному капіталі об’єкта інвестування

на початок року

35

3 Річний чистий прибуток підприємства – об’єкта інвестування 2260

4

Частка нарахованих дивідендів (в грошовій формі) у чисто-

му прибутку об’єкта інвестування

20 %

69

Тема 4. Грошові потоки, доходи і витрати підприємств

Продовження

5

Частка чистого прибутку об’єкта інвестування, спрямована

на збільшення його власного капталу

45%

Обчислити

6

Вартість дивідендів, отриманих інвестором від об’єкта інвес-

тування

7 Приріст власного капіталу об’єкта інвестування

8

Частка інвестора у збільшенні власного капіталу об’єкта ін-

вестування (доходи чи втрати від участі в капіталі)

Задача 8

Показники 1 кв. 2 кв.

Вихідні дані

1. Обсяги випуску і реалізації продукції за квартал, од. 350 450

2. Ціна реалізації (без ПДВ), грн. 70 80

Обчислити

3. Чистий дохід (виручка) від реалізації продукції, грн.

4. Приріст чистого доходу, разом, в тому числі

- під впливом змін обсягів реалізації

- під впливом цінових змін

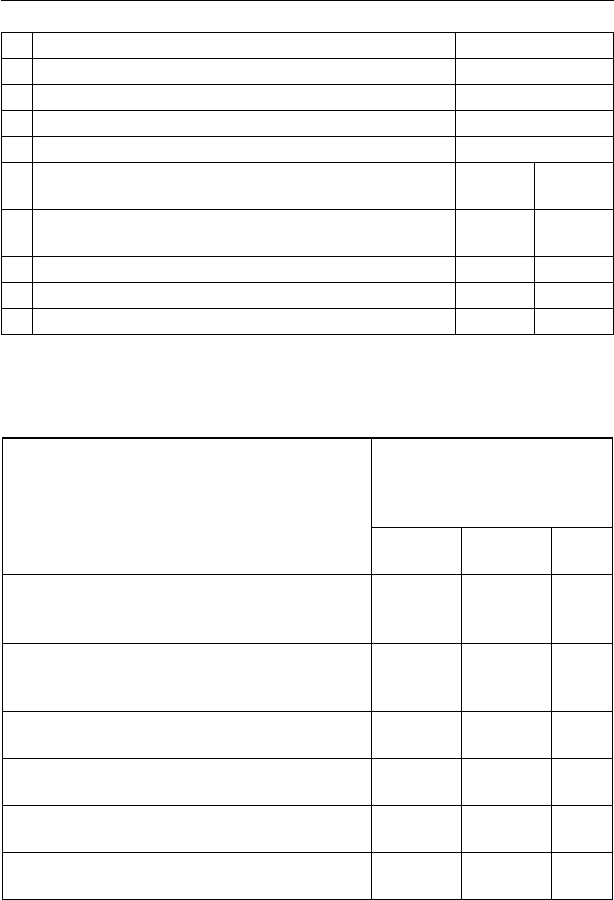

4.2.3. Тестові завдання

Примітка: в усіх тестових завданнях

слід обрати як вірний тільки один

з наведених варіантів відповідей

1. Доходи від реалізації запасів та інших оборотних активів

належать:

а) до операційної діяльності;

б) до фінансової діяльності;

в) до інвестиційної (іншої) діяльності;

г) не враховуються в складі доходів.

2. Доходи від безоплатної передачі продукції належать до:

а) операційної діяльності;

б) фінансової діяльності;

в) інвестиційної (іншої) діяльності;

г) не враховуються в складі доходів.

70

Фінанси підприємств

3. Доходи від реалізації необоротних активів належать до:

а) операційної діяльності;

б) фінансової діяльності;

в) інвестиційної (іншої) діяльності;

г) не враховуються в складі доходів.

4. Що з переліченого належать до фінансових результатів

операційної діяльності:

а) отримані відсотки по банківським депозитам;

б) курсові різниці по запасам товарно-матеріальних цінностей;

в) отримані дивіденди;

г) нараховані і виплачені дивіденди.

5. Дохід від участі в капіталі включають до фінансових ре-

зультатів від:

а) операційної діяльності;

б) інвестиційної діяльності;

в) фінансової діяльності;

г) іншої операційної діяльності.

6. Чистий дохід від реалізації продукції – це виручка від реа-

лізації, зменшена на:

а) собівартість продукції;

б) собівартість продукції і непрямі податки які включені до ціни;

в) непрямі податки, які включені до ціни;

г) прямі витрати на збут (реалізацію) продукції.

7. Які елементи витрат з перелічених не входять до собівар-

тості:

а) прямі витрати;

б) адміністративно-управлінські витрати;

в) загальновиробничі витрати;

г) все вище перелічене включається у виробничу собівартість.

8. Відсотки, сплачені за кредит, при визначенні фінансових

результатів належать до:

а) операційної діяльності;

б) фінансової діяльності;

в) інвестиційної діяльності;

г) іншої операційної діяльності.