Лекции - Учет ВЭД

Подождите немного. Документ загружается.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ПРИАЗОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ИНСТИТУ ЕКОНОМИКИ И МЕНЕДЖМЕНТА

КАФЕДРА УЧЕТ И АУДИТ

ОПОРНЫЙ КОНСПЕКТ ЛЕКЦИЙ

ПО ДИСЦИПЛИНЕ

« УЧЕТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ»

ДЛЯ СТУДЕНТОВ СПЕЦИАЛЬНОСТИ «УЧЕТ И АУДИТ»

ДНЕВНОЙ И ЗАОЧНОЙ ФОРМ БУЧЕНИЯ

БАЛАШОВА О.В.

МАРИУПОЛЬ ,2006

Тема 1. Основы ВЭД

Внешнеэкономическая деятельность – это деятельность субъектов хозяйствования

Украины и других стран, основанная на взаимоотношениях между ними, представляет собой

совокупность производственно-хозяйственных, организационно-экономических и

коммерческих функций, обеспечивающих обмен продукцией в материально-вещественной

форме и осуществляется как на территории Украины, так и за ее пределами.

В соответствие с действующим законодательством ВЭД деятельность

осуществляется в формах:

1. Экспорт и импорт капитала, товаров и рабочей силы.

2. Предоставление услуг нерезидентам

3. Научная, научно-производственная и учебная кооперация

4. международные финансовые операции

5. кредитные и расчетные операции

6. совместная предпринимательская деятельность

7. предпринимательская деятельность, связанная с предоставлением лицензий, патентов,

ноу-хау и других нематериальных активов

8. операции покупки, продажи и обмена валюты на валютных аукционах, биржах,

межбанковском валютном рынке

9. арендные операции

10. товарообменные операции.

Самым распространенным видом ВЭД является торговля.

Различают 4 вида внешнеторговых операций:

1.Экспорт- продажа иностранному контрагенту товаров с вывозом его за границу.

2. Импорт – приобретение у иностранного контрагента товаров с ввозом его из-за границы.

3. реэкспорт – продажа ранее импортированного товара за границу без обработки

4. Реимпорт- приобретение ранее экспортированного товара с ввозом из-за границы без

обработки

Субъектами ВЭД являются физические и юридические лица, которые самостоятельно

осуществляют операции на внешнем рынке или пользуются за определенную плату

услугами посредников, а также генеральные исполнители, осуществляющие поставки по

межправительственным соглашениям.

Регулирование ВЭД в Украине осуществляется:

1. Верховной радой

2. Кабинетом Министров

3. Национальным банком

4. Министерством экономики

5. Антимонопольным комитетом

6. Межведомственной комиссией по международной торговле

7. государственной таможенной службой

Принципы осуществления ВЭД в Украине установлены Законом «О

внешнеэкономической деятельности» от 16.04.1991 № 959-12 с изменениями и

дополнениями.

Методологические основы бухгалтерского учета операций ВЭД определены П(С)БУ 21

«Влияние изменений валютных курсов».

Тема 2. Договорные отношения и их отражения в бухгалтерском учете.

Внешнеэкономический договор (контракт) – документально оформленное соглашение

двух или более субъектов ВЭД, направленное на установление, изменение или прекращение

их взаимных прав и обязанностей.

Заключение договора начинается с направления предложения (оферты) одному или

нескольким иностранным покупателям.

Принятие и подтверждение заказа покупателем называется акцептом.

Основными условиями договора являются:

- дата и место составления договора,

- предмет договора,

- количество и качество товара,

- базисные условия поставок,

- цена и общая стоимость договора,

- условия платежей,

- условия приема-передачи товаров,

- упаковка и маркировка,

- арбитраж

- форс-мажорные обстоятельства,

- санкции,

- юридические адреса сторон,

- платежные реквизиты

От условий договора зависит бухгалтерский учет операций ВЭД.

Метод оплаты (предоплата, оплата в кредит, в рассрочку) определяет порядок и перечень

задействованных в учете счетов.

Тема 3. Учет валютных операций.

В ВЭД различают близкие по значению понятия: Операции с валютными ценностями

и операции в иностранной валюте.

Операции с валютными ценностями – такие операции объектом которых выступает

иностранная валюта.(доллары, евро, японские иены).

Валютными ценностями являются: иностранная валюта, платежные документы,

ценные бумаги и банковские металлы.

Операции в иностранной валюте – хозяйственные операции, стоимость которых

выражается в иностранной валюте или хозяйственные операции, требующие расчетов в

иностранной валюте.

Законом «О бухгалтерском учете и финансовой отчетности в Украине» определено

что измерение и обобщение хозяйственных операций предприятия в финансовой отчетности

осуществляется в единой денежной единиц – гривне.

Операции в иностранной валюте учитываются как в гривнах так и в валюте платежа.

Для перевода иностранной валюты в национальную используется валютный курс.

Официальный курс национальной денежной единицы устанавливается НБУ на

основании результатов торгов на Межбанковском валютном рынке.

Он используется при осуществлении всех безналичных операций, для отражения в

бух. Учете всех операций , при планировании и анализе ВЭД, ценообразовании, составлении

отчетности.

Операции в иностранной валюте отражаются в учете с использованием валютного

курса на дату осуществления операции.

Если на дату баланса или на дату осуществления расчетов валютный курс изменился,

возникают курсовые разницы.

Курсовая разница – разница между оценками одинакового количества единиц

иностранной валюты при разных валютных курсах.

В зависимости от вида деятельности различают операционные и неоперационные

курсовые разницы.

Для учета курсовых разниц используются счета:

714 «Доход от операционной курсовой разницы»

744 «Доход от неоперационной курсовой разницы»

945 «Расходы от операционной курсовой разницы»

974 «Расход от неоперационной курсовой разницы»

Предприятия, использующие счета 8 класса курсовые разницы учитывают на счете

84 «Другие операционные расходы»,

85 «Другие расходы».

Курсовые разницы по финансовым инвестициям отражаются по счету 425 «другой

дополнительный капитал»

Объектом определения курсовых разниц являются монетарные статьи баланса.

Монетарные статьи – это статьи денежных средств и других активов, которые будут

получены или уплачены в определенной сумме денег или их эквивалентов. К монетарным

статьям относятся: денежные средства и их эквиваленты, дебиторская и кредиторская

задолженность, которая буде погашена денежными средствами, финансовые инвестиции.

Остальные статьи баланса относятся к немонетарным и по ним не определяются

курсовые разницы.

Монетарные статьи отражаются в балансе с использованием курса на дату баланса, то

есть осуществляется их перерасчет и учитывается курсовая разница.

Немонетарные статьи отражаются в балансе по первоначальной себестоимости или

справедливой цене по валютному курсу на дату осуществления операции, следовательно

перерасчет не производится, а курсовая разница не начисляется.

Синтетический и аналитический учет операций в иностранной валюте ведется в двух

валютах: в валюте расчета и в национальной валюте.

Пример:

Предприятие 20 февраля отгрузило иностранному покупателю продукцию на сумму 1 000

долл. США. Средства от покупателя поступили на валютный счет 1 марта.

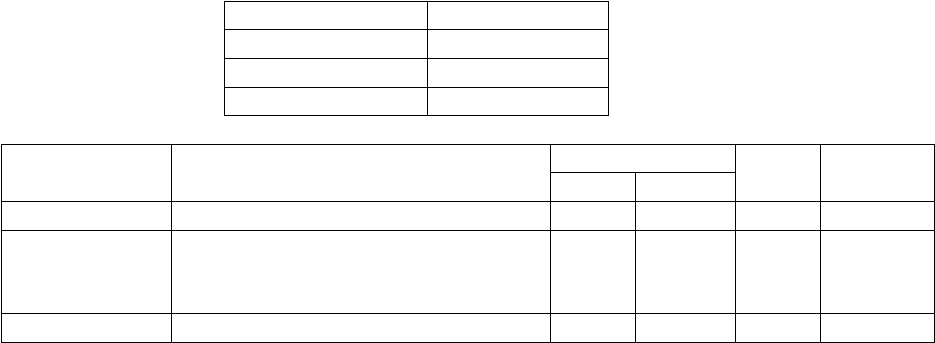

Курс НБУ

Дата Грн/долл.

20.02 5,6

28.02 5,65

01.03 5,65

Отразить операции на счетах бух учета:

Дата Содержание операции сумма Дт Кт

долл Грн

20.02 Отгружен товар на экспорт 1 000 5 600 362 702

28.02. Определена курсовая разница по

дебиторской задолженности

1000 х (5,65 – 5,6)= 50

50 362 714

01.03 Поступила выручка от 1 000 5 650 314 362

иностранного покупателя

314 – другие счета в банке в иностранной валюте

Курсовые разницы по монетарным статьям определяются:

1. на дату осуществления расчетов

2. на дату составления баланса (т.е. последний день отчетного периода).

Курсовые разницы следует отличать от других видов доходов и расходов, связанных с

валютными операциями. Например при продаже иностранной валюты на бирже разница

между курсами (биржевым и НБУ) дает дополнительных доход который будет отражаться по

счету 746 «Доходы от прочей деятельности». В этом случае продажа фактически

осуществляется по биржевому курсу, а учитываться будете по курсу НБУ.

Тема 4. Учет расчетных операций .

Предприятия, осуществляющие ВЭД открывают счета в иностранной валюте.

Обязательным является открытие транзитного и текущего валютного счета.

Транзитный валютный счет – счет предназначенный для зачисления валютной

выручки предприятия (314). Текущий валютный счет предназначен для проведения

безналичных расчетов в иностранной валюте.

По собственному желанию предприятия могут открывать в банках депозитные и

кредитные валютные счета.

Обо всех осуществленных операциях банк уведомляет собственника валютного счета путем

выдачи ему выписок. Выписки банка предоставляются отдельно по каждому валютному

счету, к ним прилагаются расчетно-платежные документы, полученные от других

предприятий и организаций и выписанные самом собственником счета и банком.

Записи в выписке отражаются в той денежной единице, в которой фактически осуществлена

операция а также в гривневом эквиваленте по курсу НБУ. Обработка выписок с текущего

валютного счета осуществляется в порядке аналогичном для выписок с текущего счета в

национальной валюте.

Для учета средств в иностранной валюте планом счетов предусмотрены счета:

312 «Текущие счета в иностранной валюте»

314 «Другие счета в банке в иностранной валюте».

При осуществлении ВЭД у предприятий возникает необходимость покупки или

продажи иностранной валюты.

Операции по купле-продаже валюты осуществляются исключительно через

уполномоченные банки, имеющие лицензию НБУ. Для этого между банком и клиентом

заключается договор и уплачивается комиссионное вознаграждение.

Для приобретения иностранной валюты предприятия подает заявление в

уполномоченный банк и копию контракта, перечисляет эквивалент в национальной валюте и

комиссионное вознаграждение.

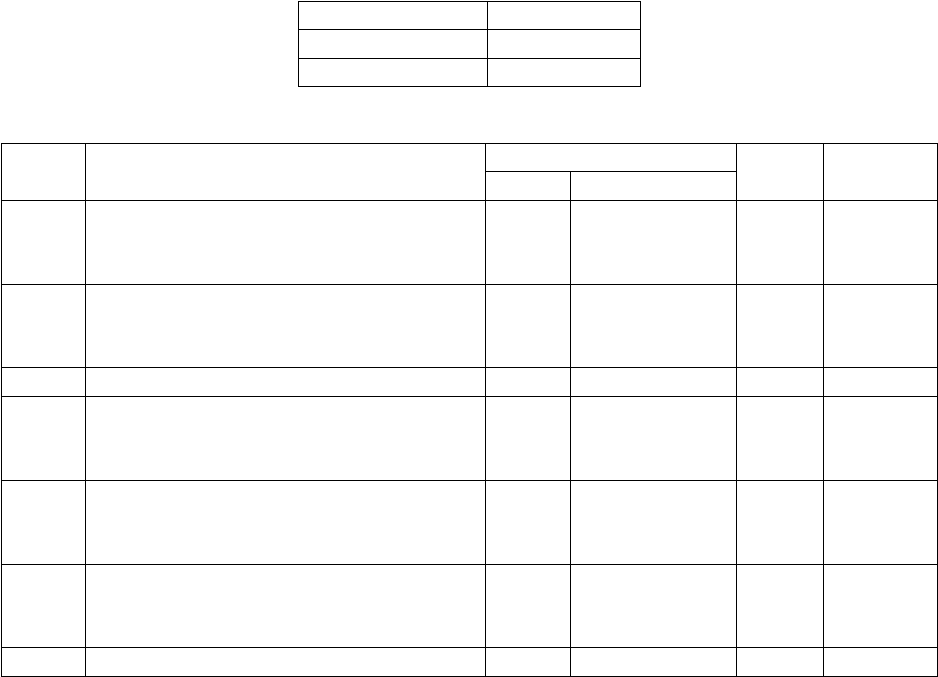

Пример.

Предприятию необходимо приобрести валюту для расчетов с иностранным

поставщиком -–2000 долл. США. Для этого предприятие перечислило банку 11 200 грн.

Комиссионное вознаграждение банку и бирже – 25 грн.

Курс НБУ на дату зачисления валюты составляет 5,4 грн, биржевой курс покупки валюты

5,45 грн.

Осуществите бухгалтерские записи по указанным операциям.

Решение:

1) перечислена национальная валюта банку:

кредит 311 «текущий счет в национальной валюте» 11 200

дебет 333 «денежные средства в дороге в нац валюте» 11 200

2) удержано комиссионное вознаграждение банком за осуществление операции, грн:

кредит 333 «денежные средства в дороге в национальной валюте» 25

дебет 377 «расчеты с другими дебиторами» 25

3) начислено комиссионное вознаграждение банку, грн:

дебет 949 «другие расходы операционной деятельности» 25

кредит 377 «расчеты с другими дебиторами» 25

4) отражена стоимость валюты, приобретаемая по курсу НБУ на дату приобретения

( 2000 х 5,4 = 10 800), грн:

кредит 333 денежные средства в дороге в нац валюте» 10 800

дебет 312 «текущие счета в иностранной валюте» 10 800

5) отражена разница между стоимостью приобретенной валюты по рыночному курсу и

стоимостью валюты по курсу НБУ 2000 х (5,45-5,4) = 100 грн:

дебет 949 «другие расходы от операционной деятельности» 100

кредит 333 «денежные средства в дороге в нац валюте» 100

6) зачислен на текущий счет излишек перечисленной национальной валюты ( 11 200 –

10 900 – 25 + 275), грн:

дебет 311 «текущие счета в национальной валюте» 275

кредит 333 «денежные средства в дороге в нац валюте» 275

В зависимости от условий договора между банком и клиентом, банк может

самостоятельно осуществлять распределение валютной выручки в соответствии с

действующим законодательством или требовать от предприятия предоставление сводного

поручения по распределению валютной выручки.

Экспортная выручка зачисляется на транзитный валютный счет.

Для продажи иностранной валюты с текущего счета предприятие предоставляет

уполномоченному банку заявление.

Доход от продажи иностранной валюты отражается по кредиту счета 711 «доходы от

реализации иностранной валюты», а эквивалент этой валюты по курсу НБУ и комиссионное

вознаграждение, уплаченное банку – по дебету счета 942 «себестоимость реализованной

иностранной валюты»

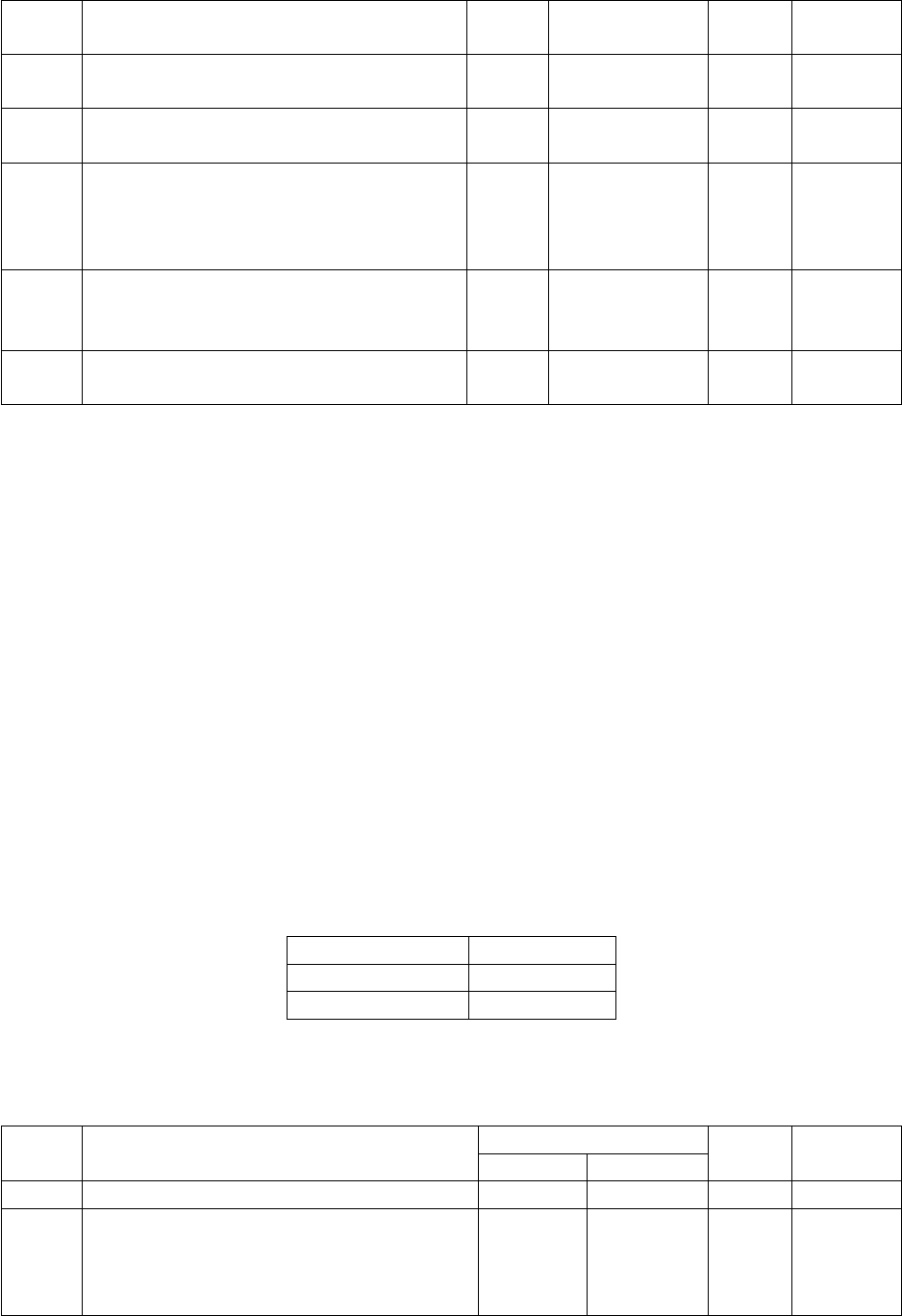

Пример

25.09.2001 предприятие получило денежные средства в иностранной валюте за

реализованные товары в размере 4 000 долл США. Курс НБУ на этот день составил 5,5 грн за

1 долл. США.

26.09 50% выручки было продано на межбанковской валютной бирже. Курс доллара

на 26.09 - 5,6 грн.

Комиссионное вознаграждение банку – 45 грн

Отразить данные операции в системе счетов бухгалтерского учета.

Решение.

1) 25.09 - зачислена выручка на транзитный валютный счет (4000 х 5,5 = 22 000), грн:

дебет 314 «транзитный валютный счет» 22 000

кредит 362 «расчеты с иностранными покупателями» 22 000

2) 25.09 - перечислены уполномоченному банку валютные средства для продажи (2000

х 5,5= 11 000) грн:

кредит 314 «транзитный валютный чет» 11 000

дебет 334 «денежные средства в дороге в ин валюте» 11 000

3) 25.09 - перечисление части средств, оставшихся на транзитном счете на текущий

валютный счет, грн:

кредит 314 «транзитный валютный счет» 11 000

дебет 312 «текущий валютный счет» 11 000

4) 26.09 - начислена курсовая разница на валютные средства, перечисленные для

продажи ( 2000 х (5,6-5,5) = 200 грн), грн:

дебет 334 «денежные средства в дороге в ин валюте» 200

кредит 714 «доход от операционной курсовой разницы» 200

5) реализована иностранная валюта по курсу НБУ (2000 х 5,6)

кредит 334 «денежные средства в дороге в ин валюте» 11 200

дебет 942 «себестоимость реализованной ин валюты» 11 200

6) сумма полученной украинской валюты от продажи долларов зачислена на текущий

счет грн:

дебет 311 «текущие счета в национальной валюте» 11 200

кредит 711 «доход от реализации иностранной валюты» 11 200

7) начислено комиссионное вознаграждение банку, грн:

дебет 949 « другие расходы операционной деятельности» 45

кредит 685 «расчеты с другими кредиторами» 45

8) перечислено банку комиссионное вознаграждение, грн:

дебет 685 «расчеты с другими кредиторами» 45

кредит 311 «текущие расчеты в национальной валюте» 45

9) остаток валюты зачислен на текущий счет 2000 долл США(по курсу на дату операции

26.09. 5,6 = 11 200 грн)

дебет 312 «Текущий счет в иностранной валюте»

кредит 314 « транзитный счет в иностранной валюте»

Тема5 : Учет импортных операций.

Учет импорта (приобретения) товарно-материальных ценностей аналогично общим

требованиям учета расчетов с поставщиками, но имеет ряд особенностей:

1. прием импортных товаров осуществляется с обязательным участием эксперта

торгово-промышленной палаты Украины с составлением акта приемки и акта

экспертизы. При выявлении недостачи или дефекта товара составляется

рекламационный акт.

2. обязательное декларирование импортных товаров при пересечении таможенной

границы украины

3. отражение в учете приема товаров по дате грузовой таможенной декларации.

4. необходимость обособленного учета импортных товаров и расчетов по их

приобретению , вытекающая и собенностей налогообложения.

В соответствии с действующим законодательством украинские предприятия могут ввозить

из-за рубежа необоротные активы, материалы, сырье, другие товарно-материальные

ценности по которым нет ограничения.

Наиболее распространенными импортными операциями является ввоз товаров,

синтетический учет которых ведется на счете 28 «Товары».

Импортированные товары являются запасами, следовательно их учет ведется в

соответствии с П(С)БУ 9 «Запасы». Первоначальная стоимость товаров включает:

1. стоимость товара, указанную в документах на отгрузку поставщика;

2. расходы на транспортировку, погрузочно-разгрузочные работы

3. суммы таможенной пошлины и таможенных сбров

4. суммы косвенных налогов, которые не возмещаются предприятию

5. другие расходы, непосредственно связанные с приобретением запасов.

(расходы на оплату труда, доработку, упаковку)

Таким образом, при импорте товара с последующей оплатой первоначальная стоимость

товаров, отражается по дебету счета 281 в размере контрактной стоимости, пересчитанной по

курсу НБУ на дату ввоза.

При пересечении товарами таможенной границы Украины необходимо уплатить НДС,

акцизный сбор, таможеную пошлину и таможенные сборы. Их сумма указывается в

грузовой таможенной декларации и перечисляется путем предоставления в банк платежного

поручения.

Сумма уплаченных сборов и таможенной пошлины включается в стоимость

импортируемого товара проводкой:

Дт 28 (20,22,15) – Кт 642

Уплата НДС таможенным органам означает отражение в бухгалтерском учете

минимум трех операций:

1) Начисление налога Дт 644 - Кт 641

2) Уплата налога Дт 641 - Кт 311

3) Уплаченный налог дает право на включение в налоговый кредит

Дт 641 - Кт 644

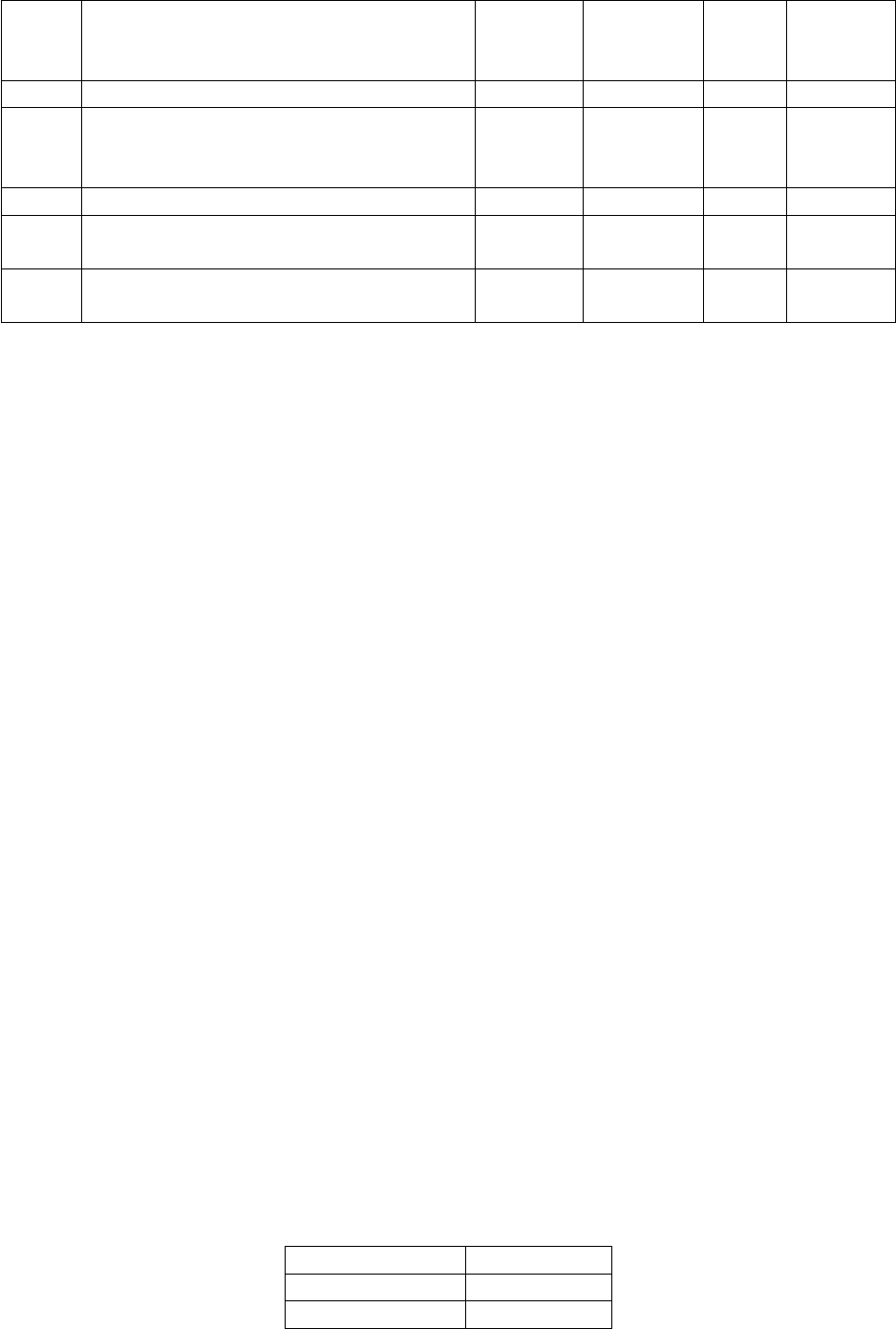

Пример:

Предприятие 8 июня растаможило и оприходовало импортные товары контрактной

стоимостью 7 000 долл. США. При этом уплачены таможенная пошлина – 2%, таможенные

сборы –0,2% и НДС – 20%

22 июня предприятие приобрело 7 000 долл. США по биржевому курсу 5,6 грн/долл.

Комиссионное вознаграждение банка – 1 %.

Оплата поставщику осуществлена 22 июня.

Курс НБУ

Дата Грн/долл

08.06 5,5

22.06 5,55

Отразить операции на счетах бухгалтерского учета.

Решение.

дата Содержание операции Сумма дебет кредит

долл грн

8.06. Уплачено при импорте товаров

Пошлина 7000 х 2% х 5,5

Там сбор 7000 х0,2% х5,5

770

77

642

642

311

311

8.06. Начислен НДС (после уплаты

станет налоговым кредитом

(7000 х 5,5 + 770 +77) х 0,2

7 869,4 644 641

8.06 Уплачен НДС 7 869,4 641 311

8.06. Оприходован товар по стоимости

указанной в ГТД

7 000 х 5,5

38 500 281 632

8.06. Увеличена стоимость товаров на

сумму уплаченных сборов и

пошлины

847 281 642

8.06. Включена в налоговый кредит

сумма НДС, уплаченная при

растомаживании

7 869,4 641 644

22.06 Перечислена национальная валюта 39 200 333 311

для покупки долларов

7 000 х5,6

22.06 Списано комиссионное

вознаграждение 39 200 х 1%

392 949

685

685

311

22.06 Поступила иностранная валюта на

текущий счет

7 000 7000 х5,55 =

38 850

312 333

22.06 Отражена разница между

стоимостью по рыночному курсу и

по курсу НБУ

7000 (5,6 –5,55)

350 949 333

22.06 Отражена курсовая разница на дату

погашения кредиторской

задолженности 7000 (5,55 –5,5)

350 945 632

22.06 Перечислена оплата поставщикам 7000 7 000 х 5,55=

38 850

632 312

945 – расход от операционных курсовых разниц

Учет авансов, уплаченных иностранным поставщикам имеет свои особенности.

В соответствии с П(С)БУ «Влияние изменения валютных курсов» сумма аванса

(предоплаты) перечисленная поставщикам для приобретения немонетарных активов при

включении в стоимость этих активов пересчитывается в валюту отчетности на дату выплаты

аванса.

Стоимость активов, полученных после предоплаты определяется по курсу,

установленному на день предоплаты.

Учитывая эту особенность в бухгалтерском учете необходимо отличать суммы

иностранной валюты, перечисленной в виде авансов. Для этого рекомендуется использовать

счет 371 «Расчеты по выданным авансам»

Пример:

Предприятие 10.04 осуществило предоплату за товар в размере 10 000 долл. США.

Товар в полном объеме получен 21.06. при этом на таможне было уплачено:

- таможенная пошлина 2%

- таможенный сбор –0,2%

- акцизный сбор 30%

- НДС.

Курс НБУ

Дата Грн/долл

10.04 5,45

21.06 5,50

Отразить операции на счетах бухгалтерского учета.

Решение.

дата Содержание операции Сумма дебет кредит

долл грн

10.04 Перечислена предоплата 10 000 54 500 371 312

21.06 Уплачены на таможне суммы

-т пошлины 10 000 х5,5 х2%

т сбора 10 000 х5,5 х0,2%

акц (10000х5,5+1100+110)х30%

1 100

110

16 863

642 311

21.06 Начислен НДС

(10 000 х 5,5 + 1 100+ 110+ 16 863) х

20%

14 614,6 644 641

21.06 Уплачен НДС 14 641,6 641 311

21.06 Оприходован товар 10 000 10000х

5,45

= 54 500

281 632

21.06 Зачтена задолженность 10 000 54 500 632 371

21.06 Отнесены на стоимость товара

уплаченные сборы и пошлина

18 073 281 642

21.06 Уплаченный НДС, отнесен в

налоговый кредит

14 614,6 641 644

Тема 6 : Учет экспортных операций.

Для осуществления экспортных операций (продажи товара за рубеж) украинское

предприятие должно получит в Министерстве экономики Лицензию на экспорт товаров.

Лицензия может быть генеральная, разовая и индивидуальная.

В основе учета экспортных операций без участия посредников лежит договор

поставки, по которому украинская сторона может получать деньги от иностранного

покупателя до или после отгрузки продукции.

Вспомним общи принцип учета операций по реализации товара. В момент перехода

права собственности на товар (продукцию) от продавца к покупателю отражается:

1) Доход – дебет 36 кредит 70 «доходы от реализации)

2) После этого отражаются расходы

– дебет 90 «себестоимость реализованной продукции»

– кредит 26 «готовая продукция»

3) в конце отчетного периода остатки по счетам 70 и 90 переносятся на счет 79

«финансовые результаты»

Во время экспорта с предприятия –экспортера взимается таможенная пошлина и

таможенные сборы.

Одним из основных требований законодательства о внешнеэкономической

деятельности в Украине является соблюдение субъектами ВЭД сроков возврата валютных

ценностей в Украину.

Выручка в иностранной валюте за экспортированные товары подлежит зачислению на

валютный счет резидента не позднее 90 календарных дней с момента таможенного

оформления экспорта товаров. Нарушение этого требования приводит к финансовым

санкциям в виде пени в размере 0,3% от суммы непоступившей выручки за каждый день

просрочки

Пример.

Предприятие 10 апреля отгрузило на экспорт товар контрактной стоимостью 2 000

долл. США. На таможне была уплачена таможенная пошлина – 2% и таможенный сбор –

0,2%. Себестоимость реализованной продукции – 8 000 грн.

Экспортная выручка поступила на валютный счет 14 июля (с 5-дневным

превышением срока)

Курс НБУ

Дата Грн/долл

10.04 5,45

30.04 5,47