Лекции - Учет ВЭД

Подождите немного. Документ загружается.

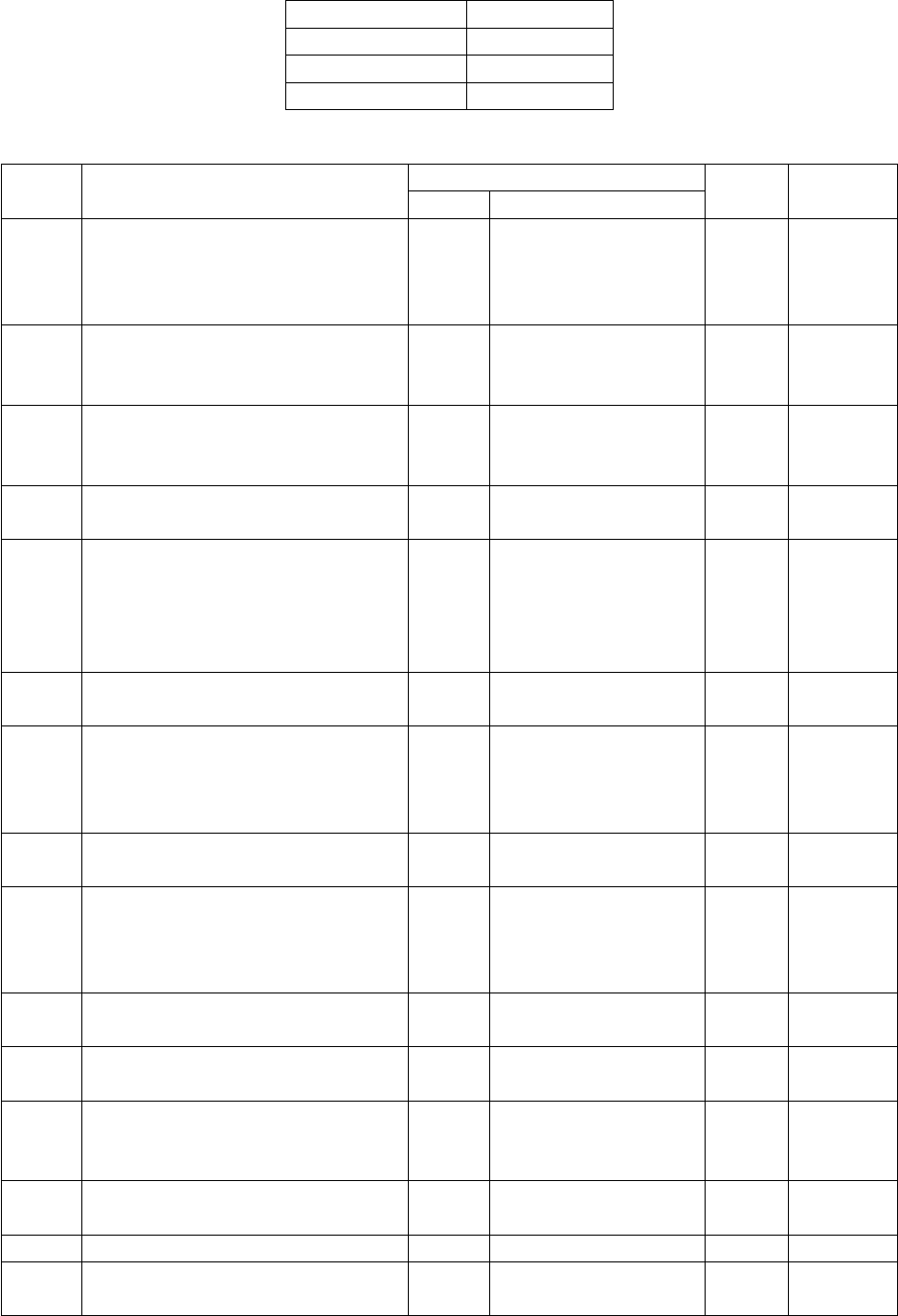

31.05 5,51

30.06 5,55

10.07 5,56

14.07 5,6

Отразить операции на счетах бухгалтерского учета.

Решение.

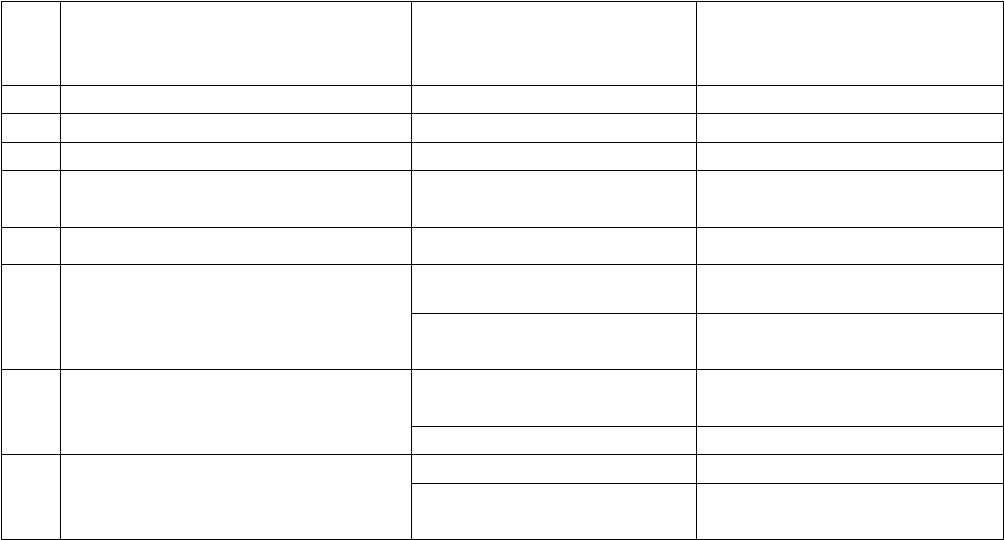

Дата Содержание операции Сумма дебет кредит

долл грн

10.04 Отгружена продукция

- отражен доход

- списана себестоимость

продукции

2 000 2000х 5,45 = 10 900

8 000

362

901

701

26

10.04 Начислены и уплачены сборы

и пошлина

2000 х5,45 х 2% и 0,2%

218+21,8 93

642

642

311

30.04 Отнесены на финансовый

результата доходы от продажи

продукции

10 900 701 791

30.04 Отнесены на финансовый

результата расходы

8 000

239,8

791

791

901

93

30.04 Определена курсовая разница

по дебиторской

задолженности на конец

месяца

2000 х(5,47 –5,45)

40 362 714

30.04 Списана на финансовый

результат курсовая разница

40 714 791

31.05 Определена курсовая разница

по дебиторской

задолженности

2 000 (5,51 –5,47)

80 362 714

31.05 Списана на финансовый

результат курсовая разница

80 714 791

30.06 Определена курсовая разница

по дебиторской

задолженности

2 000 (5,55 –5,51)

80 362 714

30.06 Списана на финансовый

результат курсовая разница

80 714 791

14.07 Поступила на валютный счет

выручка

2000 2000х5,6=11200 314 632

14.07 Отражена курсовая разница на

дату оплаты

2 000 (5,6-5,55)

100 362 714

14.07 Начислена пеня

2000 х 5,56 х 5 х0,3%

166,8 948 642

14.07 Уплачена пеня 166,8 642 311

14.07 Списаны 50% выручки для

обязательной продажи

1 000 5 600 334 314

14.07 Оставшаяся выручка

зачислена на текущий счет

1 000 5 600 312 314

14.07 Реализована иностранная

валюта

1 000 5 600 942 334

14.07 Зачислены гривны,

полученные от продажи

валюты

5 600 311 711

Особенности учета авансов по экспортным операциям.

Суммы полученных авансов включаются в доходы того периода когда будет

осуществлена отгрузка продукции по курсу, действовавшему на дату получения аванса.

Пересчет задолженности перед покупателями на дату признания доходов не осуществляется.

Поэтому для учета авансов, полученных от нерезидентов используется счет 681

«Расчет по авансам полученным»

Пример

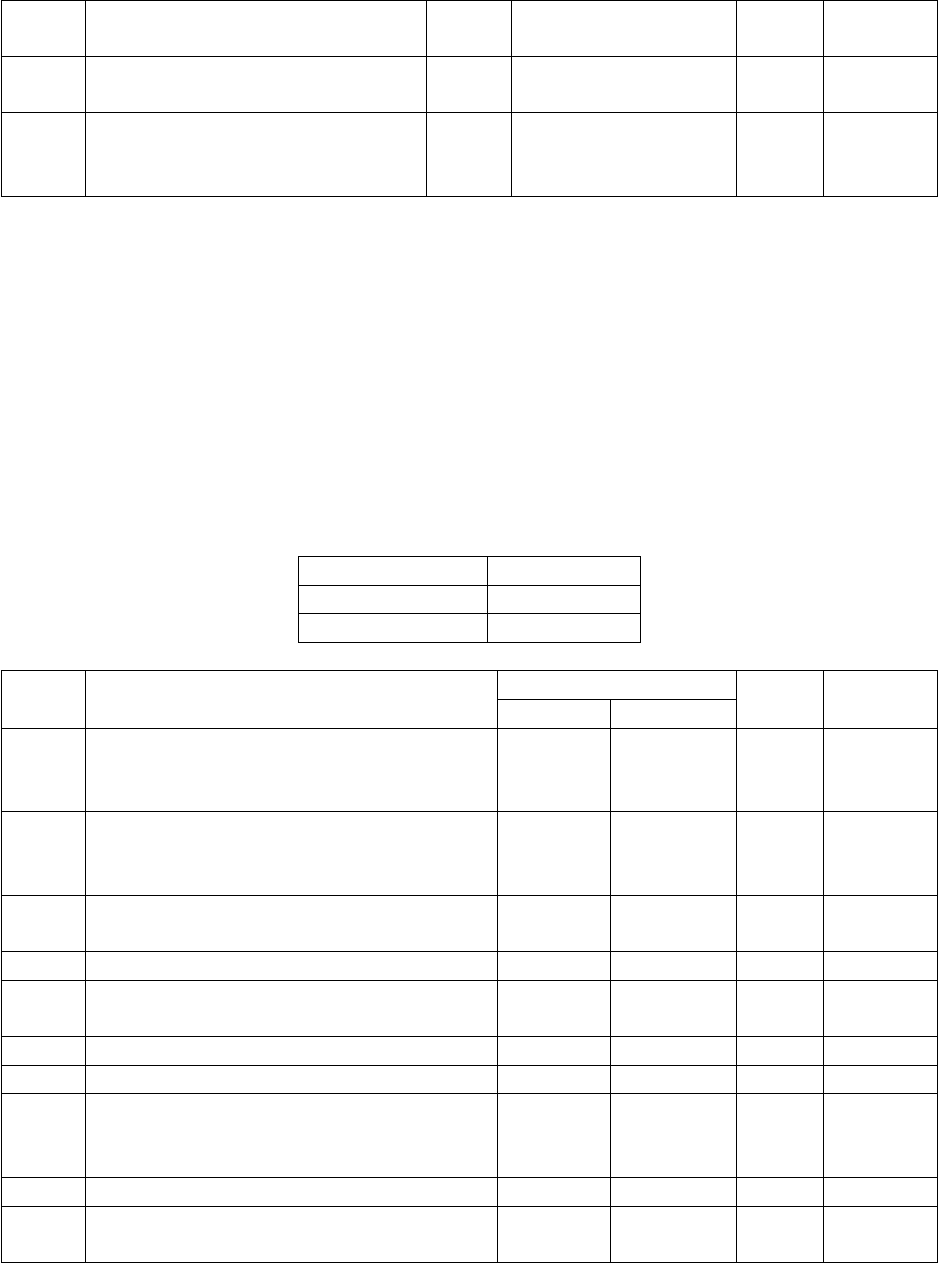

7.7 предприятие получило предоплату по экспортному договору в размере 15 000 долл.

США. В этот же день был осуществлена обязательная продажа валюты по курсу 5,55

грн за 1 долл.

Товар был отгружен 20.07. , были уплачены таможенная пошлина 1% и таможенный сбор

0,2%. Покупная стоимость экспортированных товаров 50 000 грн. курс НБУ

Дата Грн/долл

07.07 5,61

20.07 5,65

Решение.

дата Содержание операции Сумма дебет кредит

долл грн

07.07 Зачислена на транзитный счет

предоплата

15 000 15 000х

5,61 = 84

150

314 681

07.07 Перечислены средства для продажи 7 500 7 500

х5,61 = 42

075

334 314

07.07. Оставшаяся выручка зачислена на

текущий счет

7 500 42 075 312 314

07.07 Реализована иностранная валюта 7 500 42 075 942 334

07.07 Зачислена полученная сумма в

национальной валюте 7 500 х 5,55

41 625 311 711

20.07 Отгружены товары 15 000 84 150 362 702

20.07 Списана покупная стоимость товара 50 000 902 281

20.07 Начислены таможенные пошлина и

сбор

15 000 х 5,65 х(1% +0,2%)

1 017 93 642

20.07 Уплачены сборы 1 017 642 311

20.07 Сумма аванса зачтена в погашение

дебиторской задолженности

15 000 84 150 681 362

Тема 7: Отчетность субъектов ВЭД.

План:

1. Бухгалтерская финансовая отчетность

2. Консолидированная отчетность.

3. Статистическая отчетность.

4. Налоговая отчетность

1. Бухгалтерская финансовая отчетность.

Субъекты предпринимательской деятельности в Украине (за исключением субъектов

малого бизнеса) должны составлять 5 форм финансовой отчетности:

1) Баланс (форма № 1);

2) Отчет о финансовых результатах (форма № 2);

3) Отчет о движении денежных средств (форма № 3);

4) Отчет о собственном капитале (форма № 4);

5) Примечание к годовой финансовой отчетности (форма № 5).

В соответствии с принципом единого денежного измерения, измерение и обобщение всех хозяйственных

операций предприятия его финансовой отчетности осуществляется в единой денежной единице – национальной

валюте Украины. В связи с этим предприятия, которые осуществляют ВЭД и проводят расчеты в иностранной

валюте, должны пересчитывать валютные статьи в гривны по курсу НБУ. [1]

Согласно с П(С)БУ 2 отображению в балансе подлежат:

Активы, если их оценка может быть достоверна, определена, которые в будущем ожидают получение

экономических выгод от их использования;

Обязательства, если их оценка может быть достоверна, определена и существует возможность уменьшения

экономических выгод в будущем вследствие их погашения;

Собственный капитал, одновременно с отображением активов или обязательств, которые приводят к его

изменению.

При этом все монетарные статьи отображаются по официальному валютному курсу НБУ

на дату его составления (последний отчетный день периода), смотри таблицу.

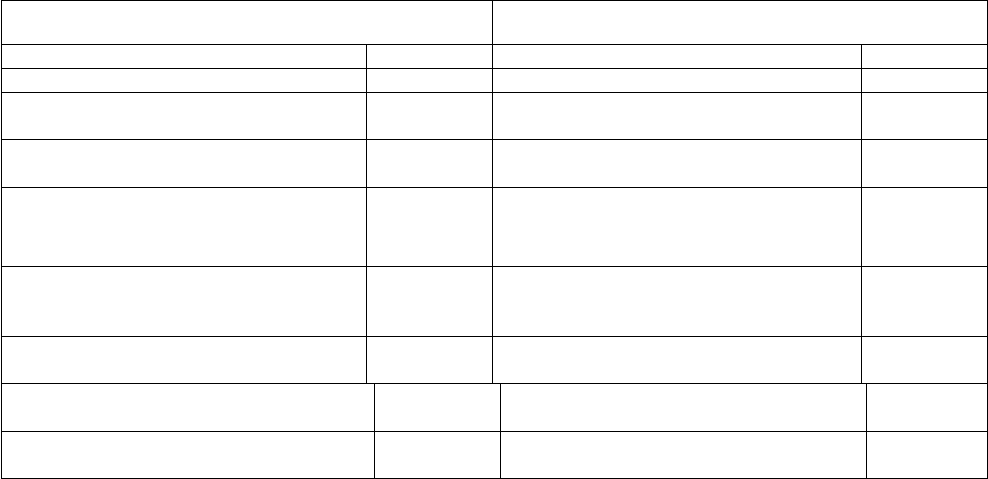

Таблица .

Статьи баланса, которые подлежат пересчету на день составления

отчетности.

Актив Пассив

1 2 3 4

Статьи Код Статьи Код

1. Долгосрочные финансовые

инвестиции

40

45

1. Долгосрочные кредиты банка 440

2. Долгосрочная дебиторская

задолженность

050

2. Другие долгосрочные

финансовые обязательства

450

3. Дебиторская задолженность

по товарам, работам, услугам

160

3. Другие долгосрочные

обязательства,

краткосрочные кредиты банка

470

500

4. Дебиторская задолженность с

начисленных доходов

190

4. Текущая задолженность по

долгосрочным обязательствам,

Векселя выданные

510

520

5. Другая текущая дебиторская

задолженность

210

5. Кредиторская задолженность

по товарам, работам, услугам

530

6. Текущие финансовые

инвестиции

220

6. Текущие обязательства по

расчетам с участниками

590

7. Денежные средства и их

эквивалент в иностранной валюте

240 7. Другие текущие обязательства 610

Согласно П(С)БУ 3 отображению в отчете о финансовых результатах подлежат:

Доходы, оценка которых может быть достоверно определена, в результате поступления актива или

погашения обязательства, которые приводят к увеличению собственного капитала предприятия;

Расходы, оценка которых может быть достоверно определена, в результате выбытия актива или

увеличения обязательства, которые приводят к уменьшению собственного капитала (кроме

уменьшения капитала за счет его изъятия или распределения между собственниками).

Специфическими видами доходов и расходов, которые возникают при осуществлении ВЭД и подлежат

отображению в отчете о финансовых результатах, являются курсовые разницы (за исключением тех, которые

возникают от финансовых инвестиций в хозяйственные единицы за пределами Украины), которые отраженны в

таблице

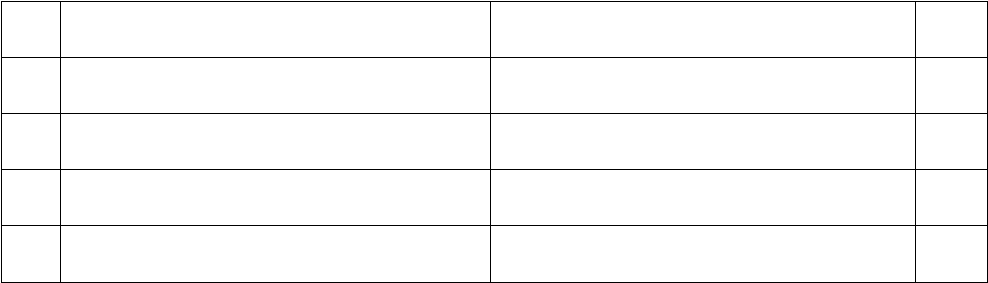

Порядок отображения курсовых разниц в Отчете о финансовых результатах.

№

п/п

Виды доходов и расходов Название статьи Код

1

Доход от операционной курсовой

разницы

Другие операционные доходы 060

2

Расход от операционной курсовой

разницы

Другие операционные расходы 090

3

Доход от неоперационной курсовой

разницы

Другие неоперационные доходы 130

4

Расход от неоперационной курсовой

разницы

Другие неоперационные расходы 160

Изменение курса валют влияет также на заполнение годовой формы финансовой отчетности - Отчет о

движении денежных средств (форма № 3) в случае если на дату составления в балансе предприятия

отображены статьи в иностранной валюте.

Так, в строке 040 «Прибыль (убыток) от нереализованных курсовых разниц» в графе поступления

отображаются убытки, а в графе расходы – прибыль от курсовых разниц, которые возникли в результате

пересчета статей баланса в иностранной валюте, несвязанных с операционной деятельностью.

В строке 420 «Влияние изменение валютных курсов на остаток денежных средств» показывается сумма

увеличения или уменьшения остатка денежных средств в иностранной валюте в результате колебания

валютного курса на протяжении отчетного периода.

Отчет о собственном капитале (форма № 4) – форма годовой финансовой отчетности, в

которой отображаются все изменения в собственном капитале предприятия, которые

происходили в течение года. Особенностью составления этой формы отчетности для

предприятий, которые осуществили финансовые инвестиции в хозяйственные единицы за

пределами Украины, состоит в том, что курсовые разницы по данной статье отображаются в

составе другого дополнительного капитала, в сводной строке 280.

В Примечание к годовой финансовой отчетности (форма № 5) приводится следующая

информация:

О сумме курсовых разниц, которая включена в состав доходов и расходов на

протяжении отчетного периода;

О сумме курсовых разниц, которая включена на протяжении отчетного периода в

состав другого дополнительного капитала, а также информация, которая поясняет

взаимосвязь между суммой таких курсовых разниц на начало и конец отчетного

периодов.

Информация, приведенная выше отражается в разделе VIII «Доходы и расходы» Примечания к годовой

финансовой отчетности в строках 760 «Операционные курсовые разницы» и 860 «Неоперационные курсовые

разницы» всеми предприятиями, а также теми, для которых оглашение не является обязательным.

Требование других пунктов относительно раскрытия информации финансовой отчетности касается

предприятий, для которых оглашение годовой финансовой отчетности является обязательным. При этом такую

информацию подают в свободной форме (письменной, табличной).

2. Консолидированная отчетность.

В соответствии с действующим законодательством Украины предприятия, которые

имеют дочерние предприятия, в том числе за рубежом, должны составлять

консолидированную отчетность. Включение в консолидированную отчетность статей

финансовой отчетности хозяйственных единиц за пределами Украины (зарубежные

подразделения) пересчитанных в валюте отчетности, осуществляется в соответствии с

П(С)БУ 20 «Консолидированная финансовая отчетность» путем упорядоченного добавления

показателей финансовой отчетности всех дочерних предприятий и аналогичных показателей

финансовых показателей головного предприятия. Прядок включения в финансовую

отчетность предприятия показателей статей финансовой отчетности хозяйственной единицы

за пределами Украины в валюте отчетности приведено в П(С)БУ 21 «Влияние изменения

валютных курсов».

Холдинговые предприятия могут создавать дочерние предприятия за пределами

Украины. Такие предприятия ведут учет в денежной единице страны нахождения, поэтому

при составлении годовой консолидированной финансовой отчетности возникает

необходимость пересчета данных отчетности зарубежных подразделений в валюту

предприятия, которое отчитывается. При этом консолидированная бухгалтерская отчетность

и пересчет статей зависит от характера хозяйственных связей головного предприятия с

зарубежными дочерними подразделениями, которые определяются следующими факторами:

Степень влияния дочернего подразделения на денежные потоки головного

предприятия;

Степень зависимости хозяйственной деятельности дочернего подразделения от

деятельности головного;

Валюта, в которой осуществляются основные хозяйственные операции;

Валютный риск, связанный со структурой финансовых операций головного и

дочернего предприятий.

Связи между головным предприятием и зарубежными дочерними подразделениями могут

охарактеризоваться так:

1) Тесная взаимосвязь деятельности дочернего и головного предприятий;

2) Относительная независимость зарубежного дочернего подразделения.

В случае если между головным предприятием и зарубежным дочерним установлена

тесная взаимосвязь, последний в значительной мере определяет денежные потоки и

результаты деятельности головного предприятия. Это может проявляться в том, что дочернее

предприятие:

1) Выступает в роли агента по продаже товаров головного предприятия на локальных

рынках и переводит все выручку последнему;

2) Его деятельность является продолжением деятельности головного предприятия;

3) Осуществляет поставки сырья и материалов головному предприятию;

4) Осуществляет финансовую и инвестиционную деятельность в интересах всей группы.

Показатели статей отчетности дочерних предприятий в таких условиях в соответствии с

П(С)БУ 21 пересчитывают в валюту отчетности по курсу, который применяется при учете

операций в иностранной валюте. А именно на дату баланса статьи отчетности

пересчитываются следующим образом:

1) Монетарные статьи (денежные средства, расчеты с дебиторами и кредиторами) в

иностранной валюте с использованием валютного курса на дату баланса;

2) Немонетарные статьи, которые учитываются по исторической себестоимости, по

валютному курсу на дату осуществления операции;

3) Немонетарные статьи со справедливой стоимостью в иностранной валюте – с

валютным курсом на дату осуществления этой справедливой стоимости.

В случае, если зарубежное предприятие действует относительно автономно по

отношению к головному и его деятельность соответствует всем приведенным

характеристикам, показатели статей финансовой отчетности такого предприятия включаются

в отчетность предприятия, которое отчитывается, в следующем порядке:

1) Монетарные и немонетарные статьи (кроме статей собственного капитала)

пересчитываются по валютному курсу на дату баланса;

2) Статьи доходов, расходов и движения денежных средств пересчитываются по

валютному курсу на дату осуществления операции;

3) Показатели статей собственного капитала (кроме нераспределенной прибыли или

непокрытого убытка) необходимо отражать по валютному курсу на дату их

определения;

4) Нераспределенная прибыль (непокрытый убыток) на дату баланса определяется

исходя из:

a) Нераспределенной прибыли (непокрытого убытка) на начало года;

b) Чистой прибыли (убытка) по данным пересчитанного Отчета о финансовых

результатах за отчетный период;

c) Суммы прибыли распределенной в отчетном периоде (списанного убытка) и

пересчитанной по валютному курсу на дату ее распределения (списания), смотри

таблицу .

Таблица

Даты определения курса для пересчета статей при составлении консолидированной

отчетности.

№

п/п

Показатели статей

финансовой отчетности

Отображение в валюте

отчетности подлежит

пересчету

Валютный курс на дату

1 Доходы ДА Осуществления операции

2 Расходы ДА Осуществления операции

3 Движение денежных средств ДА Осуществления операции

4 Монетарные статьи ДА

Баланса

5 Немонетарные статьи ДА Баланса

6 Собственный капитал

НЕТ Баланса

ДА

Определения показателя

статьи

7 Нераспределенная прибыль

НЕТ

Определения показателя

статьи

ДА Распределения прибыли

8 Непокрытые убытки

ДА Распределения прибыли

НЕТ

Определения показателя

статьи

Этот порядок касается только тех показателей финансовой отчетности хозяйственных

единиц, которые соответствуют следующим признакам классификации:

1. Операции с предприятием составляют незначительную долю в объеме деятельности

хозяйственной единицы;

2. Основным источником финансирования деятельности хозяйственной единицы

является доход от собственных операций или местной ссуды;

3. Расходы на оплату труда, материалы и другие элементы операционных расходов

хозяйственной единицы оплачиваются или возмещаются в иностранной валюте;

4. Оплата реализованной продукции (работ, услуг) осуществляется в иностранной

валюте;

5. Движение денежных средств предприятия ограничено от текущей деятельности

хозяйственной единицы за пределами Украины, и не поддается прямому влиянию его

хозяйственной деятельности.

В таких условиях на финансовое состояние головного предприятия влияют чистые

инвестиции и результаты деятельности зарубежного дочернего предприятия, а не размеры

его активов и пассивов. [14]

В соответствии с законодательством и нормативными документами количественные

характеристики подразделений определяются собственником (-ами) или уполномоченным

органом (должностным лицом) предприятия.

В Примечании к годовой финансовой отчетности приводится информация о:

Характере и причинах изменений;

Влиянии изменений на собственный капитал;

Влиянии изменений на чистую прибыль (убыток) за предыдущий год, если такое

изменение происходило на начало предыдущего года.

Если хозяйственная единица за пределами Украины не соответствует признакам

классификации, то показатели финансовой отчетности пересчитываются в валюту

отчетности в порядке, определенном для операций в иностранной валюте. По всем

характеристикам такая хозяйственная единица соответствует зарубежным хозяйственным

единицам, которые являются частью операций предприятия, и регулируются П(С)БУ 21.

Таким образом, хозяйственные единицы предприятия разделены на две группы:

1) Зарубежная хозяйственная единица, которая является составной частью операций

предприятия, которое составляет отчет;

2) Зарубежное предприятие.

Показатели статей отчетности зарубежного подразделения, которое соответствует

признакам классификации, включаются в финансовую отчетность предприятия при

составлении консолидированного отчета в валюте отчетности (в гривнах), поэтому они

подлежат пересчету с применением средневзвешенного валютного курса за

соответствующий месяц.

Финансовая отчетность зарубежного подразделения, составленная в денежной единице страны с

гиперинфляционной экономикой, непосредственно (до составления) корректируется в соответствии с

требованиями П(С)БУ 22 «Влияние изменения цен и инфляции».

Если экономика страны теряет признаки гиперинфляции, а показатели финансовой

отчетности зарубежного подразделения больше не корректируются, то согласно П(С)БУ 22

оценка статей финансовой отчетности на дату ее последнего предоставления определяется

исторической себестоимостью для пересчета в валюту отчетности.

Накопленная курсовая разница консолидированного баланса – разница между итогом

пересчета в валюте отчетности показателей статей актива и пассива баланса хозяйственной

единицы.

Накопленная курсовая разница в составе дополнительного каптала – суммы пересчета

курсовых разниц по финансовым инвестициям в заграничное предприятие.

Остаток со знаком «-» другого дополнительного капитала – вычтенная сумма курсовой

разницы, которая при вычитании превысила кредитовое сальдо другого дополнительного

капитала.

Курсовые разницы, которые возникают при пересчете статей Отчета о движении

денежных средств, определяются по формуле:

КР = (О

кон

– О

нач

) – (ЧД

О

+ ЧД

И

+ ЧД

Ф

)

Где Кр –курсовая разница;

О

кон

– остаток средств на конец года;

О

нач

– остаток средств на начало года;

ЧДо – чистое движение средств от операционной деятельности;

ЧДи - чистое движение средств от инвестиционной деятельности;

ЧДф - чистое движение средств от финансовой деятельности.

В соответствии с П(С)БУ 25 представительства иностранных субъектов хозяйственной

деятельности по результатам своей хозяйственной деятельности составляют упрощенные по

показателям формы: ф.№ 1 «Баланс» и ф.№ 2 «Отчет о финансовых результатах».

3. Статистическая отчетность.

Кроме общепринятых форм отчетности, которые предоставляются соответствующим

контролирующим органам наравне с другими субъектами хозяйствования, субъекты

внешнеэкономической деятельности подают следующие формы отчетности:

1. Отчет об экспорте (импорте) услуг, (ф. № 9-ЗЕЗ);

2. Отчет об иностранных инвестициях в Украину, (ф. № 10-ЗЕЗ);

3. Отчет об инвестициях из Украины в экономику стар мира, (ф. № 13-ЗЕЗ);

4. Отчет о приобретении (продаже) товаров для обеспечения жизнедеятельности

транспортных средств, потребностей пассажиров и членов экипажа, (ф. № 14-ЗЕЗ).

Отчет об экспорте (импорте) услуг, (ф. № 9-ЗЕЗ) предоставляется предприятиями –

резидентами Украины, которые осуществляют экспортно-импортные операции в виде услуг,

органам статистики по месту нахождения субъекта ВЭД ежеквартально до 10-го числа

месяца, следующего за отчетным. Отчет составляется отдельно по каждому кварталу (без

нарастающего итога с начала года) отдельно по экспорту и импорту услуг, в стоимостном

разрезе в валюте договора (контракта) по номенклатуре услуг в разрезе стран.

В отчете не отражается стоимость переработки товаров из давальческого сырья, учтенная

в стоимость товара, который реэкспортируется (реимпортируется). Но, если условия

договора (контракта) изменились, и часть изготовленных их давальческого сырья товаров

реализуется резидентом страны, в которой осуществляется переработка сырья, то

предприятие, которое осуществило переработку, должно показать в Отчете стоимость

переработки этой части товара как экспорт услуг.

Отчет об иностранных инвестициях в Украину (ф. № 10-ЗЕЗ) составляется

предприятиями – резидентами (в том числе общими), организациями, учреждениями

Украины, независимо от ведомственного подчинения и формы собственности, которые перед

отчетным периодом и в отчетном периоде получили инвестиции от иностранных партнеров –

нерезидентов (в том числе стран СНГ и стран Балтии). Отчет составляется ежеквартально,

отдельно по каждой стране и по видам валют. Если инвестиции осуществлялись в несколько

предприятий одной и той же страны, данные в отчете отображаются суммарно и в одной

графе.

Отчет о приобретении (продаже) товаров для обеспечения жизнедеятельности транспортных средств,

потребностей пассажиров и членов экипажа, (ф. № 14-ЗЕЗ) составляется транспортными компаниями,

агентствами, независимо от форм собственности. Отчет составляется ежеквартально отдельно по экспорту и

импорту.

4. Налоговая отчетность

Среди других форм отчетности наибольшее значение несет Декларация о валютных

ценностях, доходы и имущество, которое находится за пределами Украины. Она включает

пять разделов:

I. Общие сведения;

II. Финансовые вложения;

III. Имущество и товары за границей;

IV. Доходы (дивиденды) в иностранной валюте, полученные за пределами Украины;

V. Информационные ведомости.

Декларирование валютных ценностей осуществляется ежеквартально сроком до 15-го числа месяца после

окончания квартала в региональных отделениях НБУ и в государственных налоговых инспекциях в

установленной форме. Декларированию подлежат только валютные ценности и имущество резидентов,

находящихся за границей. [2]

В Декларации о валютных ценностях, имущество и доходы которые принадлежат резиденту и находятся за

пределами Украины по состоянию на 1-е число месяца, следующего за отчетным периодом, указывается:

Полное наименование резидента;

Код ОКПО и адрес уполномоченного банка;

Наименование и местонахождения иностранного банка и реквизиты счета, на который осуществлено

перечисление валютных средств;

Полное наименование, адрес и реквизиты валютного счета за границей;

Общая сумма за пределами Украины по наименованию валют с расшифровкой по видам ценностей;

Сумма валютных средств на счетах в иностранных банках и других финансовых учреждениях;

Выручка в иностранной валюте, полученная от экспорта товаров, работ, услуг.

Субъекты предпринимательской деятельности Украины, независимо от форм

собственности, обязаны декларировать валютные ценности, которые находятся за пределами

Украины, а также участие резидентов в осуществлении ВЭД.

Декларация составляется в 3-х экземплярах и регистрируется в уполномоченном банке

для учета и контроля. Оставшиеся два экземпляра подаются в государственную налоговую

администрацию по месту нахождения субъекта предпринимательской деятельности.

ГНА один экземпляр принимает для учета и контроля, а на втором ставится штамп и

подпись начальника валютной инспекции соответствующей налоговой администрации.

Декларация с печатью и подписью подается в региональное отделение НБУ. В последнем

выдается справка о проведении декларирования, которая подписывается начальником

регионального отделения НБУ и заверяется печатью. Справка передается в ГНИ, и является

основанием для принятия таможенного оформления экспорта-импорта грузов, проведения

банковских операций с валютными ценностями, уполномоченными банками Украины, а

также для осуществления других видов ВЭД.

В случае отсутствия у предприятия валютных ценностей за пределами Украины в ГНИ

подается справка в 2-х экземплярах. Первый экземпляр остается в ГНИ для учета и контроля.

Посредники, которые ввозят в Украину в пользу других субъектов предпринимательской

деятельности подакцизные товары, должны предоставлять в ГНИ Отчет об объемах

переданных товаров, ввезенных (импортированных) в интересах других субъектов

предпринимательской деятельности, удержанную сумму акцизного сбора.