Лекции - Учет, анализ и аудит внешнеэкономической деятельности

Подождите немного. Документ загружается.

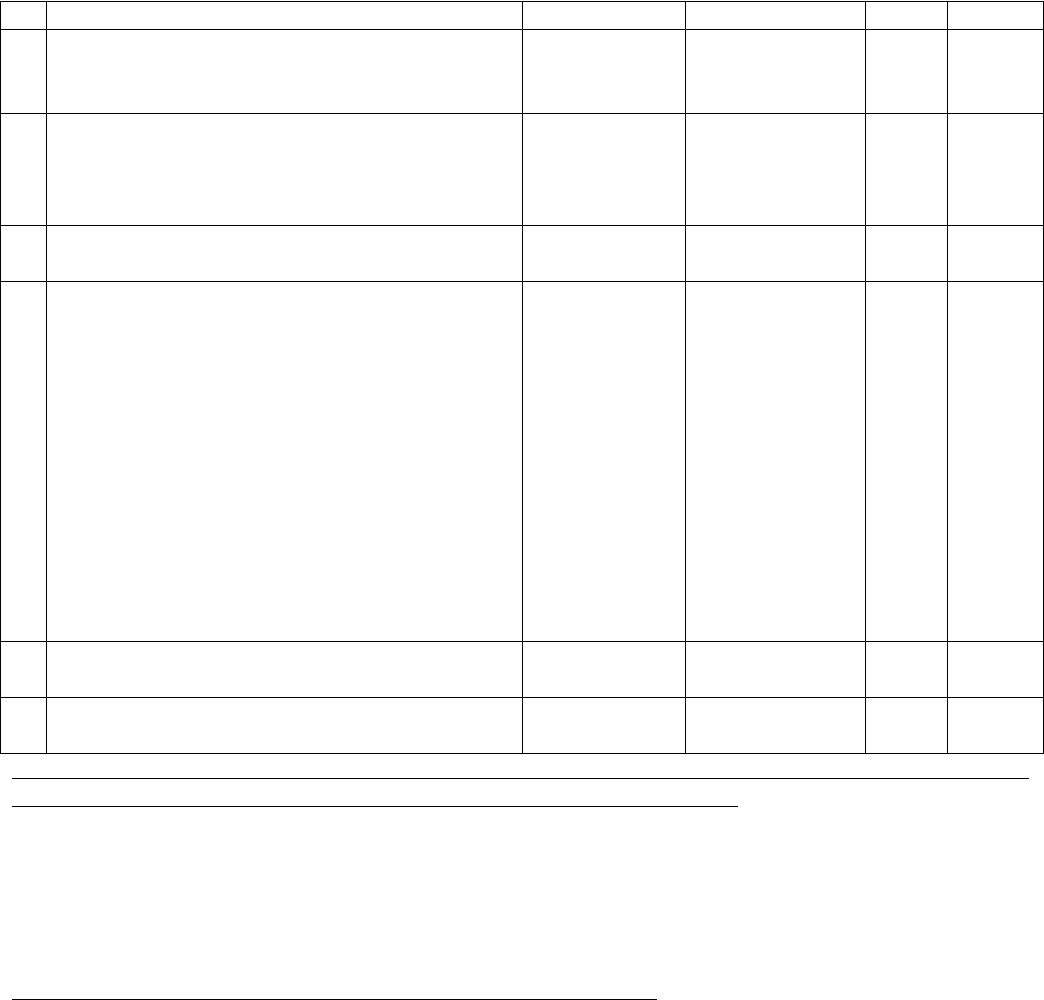

НДС 20% * 40200 + 40200 руб

9

Оплачена доставка товара от таможни до

орг-и

10797 руб 15.1

76.5

76.5

51

10

Товар, по фактически сложившейся ст-ти

списан на соот-ий счет по его учету

453000 руб 10\41 15.1

По закону 5003-1 в соот-и со ст 18 опред-е таможенной ст-ти товаров, ввозимых на

таможенную территорию произ-ся путем применения след методов:

- по цене сделки с ввозимыми товарами

- по цене сделки с идентичными товарами

- по цене сделки с однородными товарами

- вычитание ст-ти

- сложение ст-ти

- резервный метод

Закон «О таможенном тарифе» 21.05.93 в редакции от 22.08.04 №5003 устанавливает порядок

формирования и применения таможенного тарифа РФ, инструмента торговой политики и гос

регулирования внутр рынка товара при его взаимосвязи с мировым рынком, а также правила

обложения товаров пошлинами.

Виды ставок пошлин:

- адвалорные начисляются в % к таможенной ст-ти облагаемых товаров

- специфические начисляются в установленном размере за единицу облагаемых товаров

- комбинированные сочетают оба вида.

Таможенная ст-ть товара – ст-ть товара, определяемая в соот-и с законом и используемая для

целей:

обложение товаров пошлиной

внешнеэк и таможенной статистики

применение иных мер гос регулирования торгово-эк отн-й, связанных со ст-тью товаров, вкл-я

осущ-е валютного контроля внешнеторговых сделок и расчетов банков по ним.

В соот-и с законом могут применяться сезонные и особые пошлины:

специальные

антидемпинговые

компенсационные.

В соот-и со ст 12 закона регулируют систему опред-я таможенной ст-ти, к-ая основывается на

общих принципах таможенной оценки, принятых в м\н практике

Порядок опред-я таможенной ст-ти вывозимых товаров устанавливается Прав-вом РФ.

В соот-и со ст 323 ТК РФ таможенная ст-ть опред-ся декларантом и заявляется в таможенный

орган при декларировании товаров.

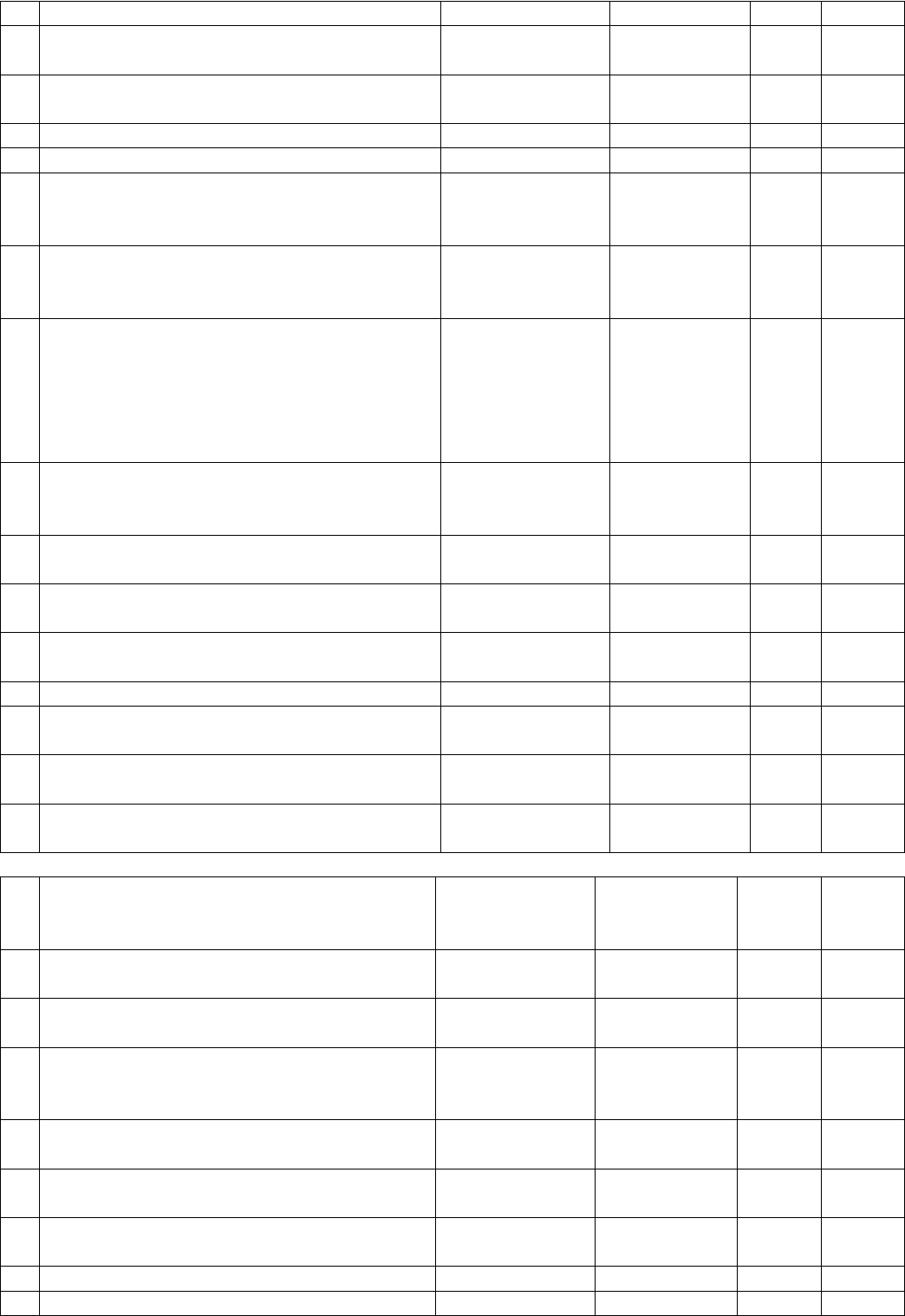

3.4. Бух учет импортных операций

Главное для бухгалтера своевременное на дату перехода права собственности постановка на

балансовый учет импортируемых товаров. Если контракт содержит условия перехода права

собственности по оплате, то товары поступившие ранее даты оплаты остаются без права

пользования и распоряжения и соот-но расходы, возникшие в этот период не вкл-ся в ст-ть.

Учет импортных операций

№ Содержание операции Курс доллара

(курс ЦБ РФ)

руб, $

Сумма Дебет Кредит

1

Переведено банку на покупку иностр

валюты для оплаты импортного контракта

Биржевой 31

руб

313000 руб 76.6 51

2

На день покупки валюты

Разница м\у курсом покупки (биржевым) и

курсом БР на дату покупки

30.80 руб

10000$\308000

руб

2000 руб

57.1

91.2

76.6

76.6

3

Купленная вылюты зачислена на спец

транзитный валютный счет

На сумму курсовой разницы,

образовавшейся на счете 57

30.85 руб

10000$\308500

руб

500 руб

52.1.1

57.1

57.1

97.1

4 На сумму комиссионного вознаграждению 3000 руб 15.1 76.6

11

банку

5

На дату перехода права собственности

импортируемый товар поставлен на баланс

как товары импортные находящиеся в пути

30.84 руб

10000$\308400

руб

15.1 60.1

6

Произведены расчеты с иностр

поставщиком

На сумму курсовой разница

образовавшейся на счете 60.1

30.88 руб

10000$\308800

руб

400 руб

60.1

91.2

52.1.1

60.1

7

Оплачены расходы по доставке товара не

вошедшие в контрактную ст-ть

90000 руб 15.1

76.5

76.5

51

8

При ввозе на таможенную территорию РФ

таможенная ст-ть на дату предъявления

ГТД (грузовая таможенная декларация)

определена в сумме 402000 руб (10000$ *

31.20 руб + 90000 руб)

Уплачено: таможенные пошлины по ставке

10%

Уплачены сборы 0.1% в рублях

Сборы 0.5 % в иностр валюте

НДС 20% * 40200 + 40200 руб

31.20 руб

31.20 руб

40200 руб

402 руб

31.20 руб

6.44$= 201 руб

88440 руб

15.1

76.7

15.1

76.7

15.1

76.7

15.1

76.7

19

76.7

76.7

51

76.7

51

76.7

51

76.7

52

76.7

51

9

Оплачена доставка товара от таможни до

орг-и

10797 руб 15.1

76.5

76.5

51

10

Товар, по фактически сложившейся ст-ти

списан на соот-ий счет по его учету

453000 руб 10\41 15.1

По закону 5003-1 в соот-и со ст 18 опред-е таможенной ст-ти товаров, ввозимых на

таможенную территорию произ-ся путем применения след методов:

- по цене сделки с ввозимыми товарами

- по цене сделки с идентичными товарами

- по цене сделки с однородными товарами

- вычитание ст-ти

- сложение ст-ти

- резервный метод

Требования к документам при импорте подакцизных тов-ов:

- обеспечить передачу поставщику док-в, следующих с каждым транспортным ср-м и необх-ым

для пересечения границы

1. копия док-та (док-в) на акцизные марки, заверенные таможней (с отметкой о вывозе марок из

РФ)

2. копия лицензии на импорт алкогольной прод-и, заверенная таможней, к к-ой прикреплена

фирма-импортер в РФ

3. копия лицензии склада СВХ (склад временного хранения), указанного как место доставки CMR

или др транспортных док-ах, заверенная таможней

4. сертификаты соответствия РФ на ввозимый товар. Допускается в случае их отсутствия

представить оригинал письма-обяз-ва о проведении сертификации товара, выданного органом

сертификации РФ

- перед выходом транспортного средства представить для согласования по факсу или электронной

почте след док-ты по поставке:

1. инвойс (счет-фактура)

2. прайс-лист производителя

3. товарно-транспортная накладная (ЖД или CMR)

4. экспертная декларация

5. др док-ты в соот-и с условиями поставки.

12

Для таможенного оформления товаров необх-мо провести сертификацию товаров до прихода его в

Калугу. Сертификация проводится либо клиентом, либо фирмой-имортером.

- с каждым транспортным ср-м должны следовать док-ты, необх-мые для пересечения границы

1. товарно-транспортная накладная

2. сертификаты соответствия либо оригинал письма органа сертификации РФ

3. протоколы испытания по качетсву

4. копии сертификатов происхождения СТ-1 (оригинал направляется почтой)

5. копия экспертной декларации

6. удостоверение о качестве завода-изготовителя

7. инвойс продавца, содержащей ссылку на приложение (спецификацию) к контракту,

соответствующую данной партии товара с указанием 10-значного кода ТНВЭД на каждое

наименование акцизной марки

8. упаковочный лист

9. заверенное уполномоченным таможенным органом копия заявления импортера на покупку

акцизных марок с отметками уполномоченного там органа о принятии обеспечения выполнения

обяз-ва импортера (с приложениями)

10. копия обяз-ва покупателя о ввозе товаров и использовании акцизных марок, заверенная

уполномоч там органом

11. копия квитанции о получении акцизных марок с отметками там органа РФ, осуществившего

там оформление вывозимых марок о вывозе марок

12. копия лицензии на импорт алкогольной прод-и, заверенная уполномоч там органом РФ и копия

данной лицензии заверенная печатью покупателя

13. копия лицензии склада СВХ, указанного как места доставки CMR или др транспортных док-в,

заверенных таможней

- до момента прибытия транспортная средства в Калугу необх-мо иметь для таможенного

оформления товара при каждой поставке

1. оригинал инвойса

2. оригинал прайс-листа производителя, заверенного торгово-промыш палатой страны-произ-ля

либо таможни

3. копия товарно-транспортной накладной

4. копия эксперт ной декларации

5. копия счета за транспорт и договор с транспортной компанией на перевозку

6. оригиналы сертификатов соответствия или копии заверенные органами сертификации

7. док-ты в соот-и с условиями поставки

- для подтверждения заявленных сведений по таможенной ст-ти необх-мо представить след док-ты

1. счет-фактура (инвойс) и банк платежные док-ты если счет оплачен или др платежные и бух док-

ты, подтверждающие ст-ть товара

2. транспорт и страх док-ты в зав-ти от условий поставки

3. счет за транспортировку или офиц заверенную калькуляцию транспорт расходов в случаях

когда транспорт расходы не были вкл в инвойс (с-ф)

4. таможенную декларацию страны отправления

5. упаковочные листы

6. сертификат о происхождении товара

7. прайс-лист завода

Кроме этого там органом мб затребованы след док-ты:

8. контракты с третьими лицами, имеющие отн-я к сделке

9. счета за платежи третьим лицам в пользу продавца

10. счета за комиссионные, брокерские услуги, имеющие отн-я к сделке с оцениваемым товаром

11. бух док-ты импортера

12. прайс-лист завода заверенный ТПП или таможней

13. лицензионные или авторские соглашения

14. лицензии экспортные и импортные

15. складские квитанции

16. заказы на поставку

13

17. калькуляция фирма-изготовителя на оцениваемый товар или каталоги спецификации,

прескуранты или прайс-листы

3.5. Особенности учета посреднических операций

Товарообменные операции

В процессе товарно-денежных отношений при ВЭД можно выделить изготовителей товара,

покупателей товара, посредников. Через посредников реализуется около половины мирового

оборота тов-в. Наиболее часто заключаются договоры. Разновидностью договора комиссии может

быть договор консиганции. Договор комиссии регламентир-ся гл. 51 ГК РФ часть 2. Общим для

всех разновидностей договора комиссии явл-ся то, что комиссионеру не переходит право соб-ти.

Расчеты с покупателями осущ-ет комиссионер, но вырука от продажи отраж-ся у него в учете как

кред зад-ть перед собственником товара к эмитентам. Выручкой от продажи услуг у комиссионера

явл-ся вознаграждение. Для комитентов следует помнить, в бу датой признания доходов будет тот

день, когда будут исполнены все 5 условий по ПБУ 9\99. Однако, для целей н\о эта дата будет

определена в соотв-и с гл. 25 НК РФ.

Разновидностью договора комиссии явл-ся договор консигнации, т.е. предоставление товара в

распоряжение агента-консигнатора на срок, определенный для реализации.

Консигнация может быть возвратной и безвозвратной. Т.е. непроданный товар может быть

возвращен, либо нет. В учете импортные товары ставится на забалансовый счет 04. В последние

годы все большее распространение получили договоры поручения, регламентированные гл. 49 ГК

РФ часть 2.

Договор комиссии гл. 51, определение (статья 990), пункт 1: «По договору комиссии одна

сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение

совершить одну или неск-ко сделок от своего имени, но за счет комитента. По сделке,

совершенной с комиссионером с третьим лицом, приобретает права и становится обязанным

комиссионер, хотя бы комитент и был назван в сделке, или вступил с третьим лицом в

непосредственное отношение в поле сделки».

Договор может быть заключен на определенный срок или без указания срока его действия.

Комиссионное вознаграждение может содержать дополнительные суммы в размере и порядке,

установленном в договоре комиссии.

Если комиссионер совершил сделку на более выгодных усл-ях, чем те, которые были указаны

комитентом, доп выгоды делятся поровну.

Статья 993 регл-ет отв-ть за неисполнение сделки. Статья 995 – отв-ть в случае отступления от

указаний комитента. Предусмотрена также отв-ть комиссионера за утрату, недостачу или

повреждение имущества.

Статья 999 предусматривает, что по исполнению поручения комиссионер обязан представить

комитенту отчет и передать ему все полученное по договору комиссии. Комитент, имеющий

возражения по отчету, должен сообщить о них комиссионеру в теч-и 30 дней со дня получения

отчета, если не был установлен иной срок. В противном случае отчет при отсутствии иного

соглашения считается принятым.

Гл. 49, статья 971 регламентирует договор поручения, п. 1: По договору поручения, одна сторона

– поверенный, обязуется совершить от имени и за счет др стороны доверителя опред юр действия.

Права и обязанности по сделке, совершенной поверенным, возникают непоср-но у доверителя. П.

2: Договор поручения может быть заключен с указанием срока или без такового указания.

Вознаграждение поверенного регл-ся статьей 972. Вознаграждение поверенного зависит от

соблюдения з\д и правовых актов и содержания договора поручения.

ГК предусмотрено статьей 978 последствия прекращения договора поручения.

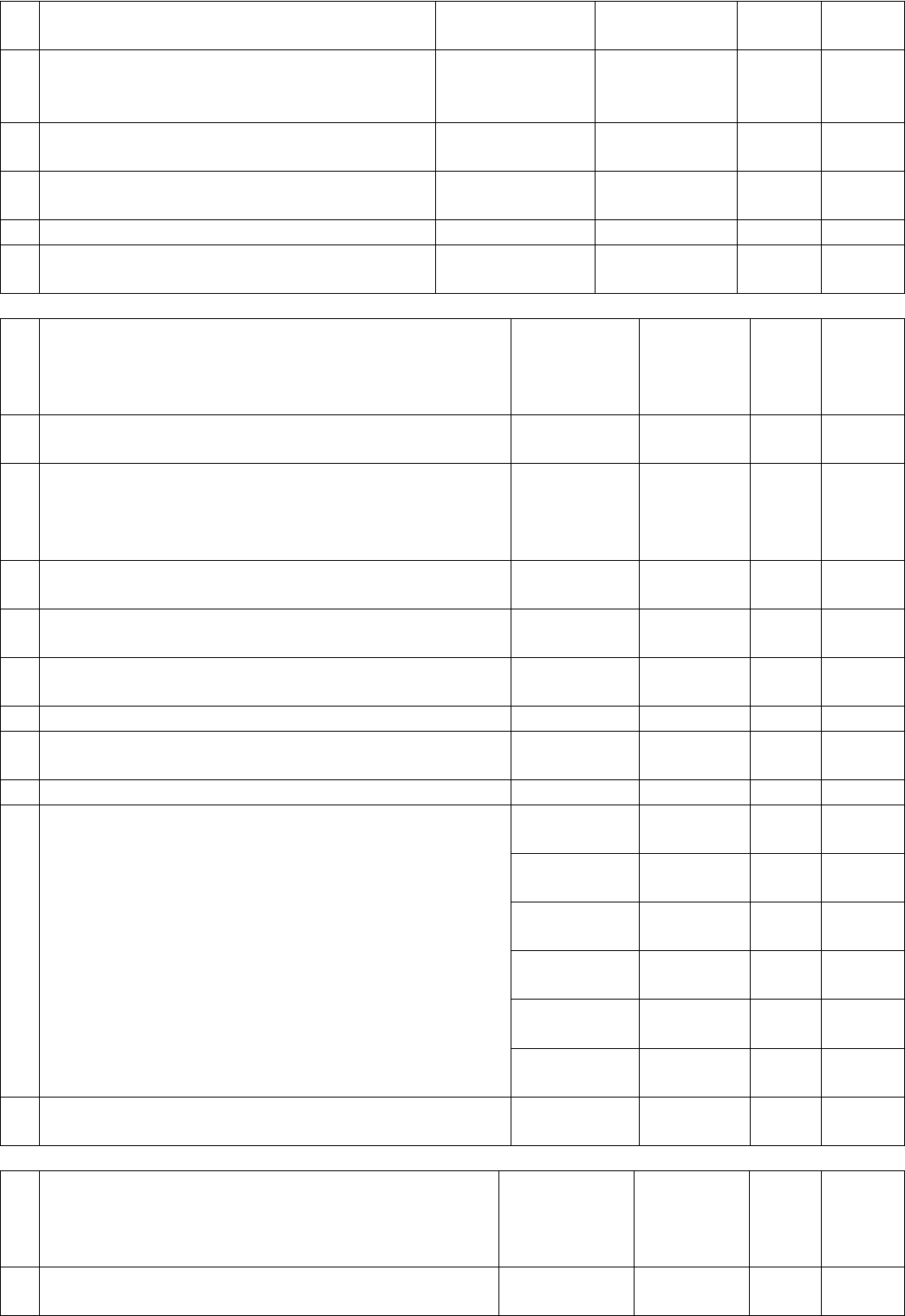

Таблица. Бу у комитента-экспортера по договору комиссии с российским посредником.

№ Содержание операции Курс доллара

(курс ЦБ РФ)

руб, $

Сумма Дебет Кредит

1

Отгружен экспортный товар для отправки

в адрес иностранного покупателя

100 тыс руб 45\1 43\1

2

Начислены расходы на продажу в ин

валюте

30,00 1 тыс дол \

30 тыс руб

44\1 76\8

3 На дату перехода права соб-ти к ин 31,00 8 тыс дол \ 76\8 90\1

14

покупателю 248 тыс руб

4

Начислено комиссионное вознаграждение

комиссионеру

31,20 500 дол \

15X600 руб

44\1 76\8

5

С\с экспортного товара и расхода на

продажу списана на с\с продаж

100 тыс руб 90\1 45\1

Расходы на продажу 45X600 руб 90\2 44\1

Определен ФР от продажи 102 400 90\9 99

6

Поступило на транзитный вал счет

выручка за минусом комиссии и расходов

на продажу от комиссионера

31,20 6X500 дол \

202X800 руб

52\1 76\8

Отражена курсовая разница,

образовавшаяся на сч. 76\8 (31,20 – 31) *

7X000 дол + (30 – 31) * 1X000 дол

1400

1000

76\8

91\2

91\1

76\8

7

Отражена обязательна продажа валюты, в

размере 25% * (8X000 дол - 1X000 – 500) =

1X625 дол:

- сдано поручению в банк с транзитного

вал счета, списана и депонирована на спец

счете в банке

31,30 1X625 дол \

50X862, 50

руб

57\1 52\1

- зачислена на тек вал счет 31,30 4X875 дол \

152X587, 50

руб

52\2 52\1

- поступила рублевая выручка за

проданную валюту

биржевой курс

31,60

51X350 руб 51 91\1

- проданная валюта списана с баланса по

курсу ЦБ РФ на дату продажи

31,50 51X187,5 руб 91\2 57\1

- комиссия за продажу валюты списана на

прочие расходы

31,50 18 дол \ 567

руб

91\2 52\2

- определен ФР от продажи 404,50 руб 99 91\9

- курсовая разница на счете 57 [(31,50 –

31,30) * 1X625]

31,50 325 руб 57\1 91\1

- курсовая разница на счете 52\1 [(31,30 –

31,20) * 6X500]

650 руб 52\1 91\1

- курсовая разница на счете 52\2 [(31,50 –

31,30) * 18 дол]

3,6 руб 52\2 91\1

Таблица. Бу операций по экспорту тов-в у комиссионера

№ Содержание операции Курс доллара

(курс ЦБ РФ)

руб, $

Сумма Дебет Кредит

1

Оплачены расходы на продажу с

возмещением за счет комитента

30,00 1X000 дол \

30X000 руб

76\8 52\2

2

Документы, необходимые для расчетов с

ин покупателем, предъявлены к оплате

31,00 8X000 дол \

248 000 руб

62\1 76\8

3

На дату перехода права соб-ти к ин

покупателю поступила экспортная

выручка от ин покупателя

31,10 8X000 дол \

248X800 руб

52\1 62\1

Курсовая разница, возникшая на счете 62,

относится на расчеты с комитентами

800 руб 62\1 76\8

4

Начислено комиссионное вознаграждение

за услуги, оказанные комитенту

31,20 500 дол \

15X600 руб

76\8 90\1

Начислен НДС с комиссионного

вознаграждения

84 дол \

2X620,80 руб

90\3 68

5 Из поступившей экспортной выручки:

удерживается сумма комиссионного 31,20 1X000 дол \ 76\8 76\8

15

вознаграждения и расходы на продажу,

возмещаемые комитентом;

31X200 руб

25% суммы комиссионного

вознаграждения направляются на

обязательную продажу,

1X396 дол \

43X555,20 руб

52\2 52\1

остальная сумма зачисляется на

валютный счет

104 дол \

3X244,80 руб

57 52\1

Остальная сумма перечисляется на

транзитный вал счет эмитента

6X500 дол \

202X800 руб

76\8 52\1

Курсовая разница на счете 52\1 31,20 800 руб 52\1 91\1

Курсовая разница на счете 76\8 400 руб 91\1 ?

91\2

76\8

Таблица. Бу импортных операций у комитента

№ Содержание операции Курс

доллара

(курс ЦБ

РФ) руб, $

Сумма Дебет Кредит

1

Перечислен аванс комиссионеру 425X000

руб

76\8 51

2

На дату перехода права соб-ти от ин поставщика 31,30 10X000

дол \

313X000

руб

15\1 76\8

3

Списаны на расходы, связанные с приобретением

импортируемых тов-в:

- расходы комиссионера, подлежащие

возмещению за счет комитента

60X000

руб

15\1 76\8

- комиссионное вознаграждение комиссионеру 18X000

руб

15\1 76\8

- комиссия банку за покупку валюты 3X000 руб 15\1 76\8

- разница между курсом покупки валюты и курсом

ЦБ РФ на дату покупки

2X000 руб 91\2 76\8

- курсовые разницы по расчетам с ин фирмой 5X000 руб 76\8 91\1

4

Таможенные платежи (пошлины, сборы, НДС) и

доставку товара от таможни комитент оплачивает

сам-но и вкл-ет их в фак ст-ть (с\с) импортного

товара, затем товар по полной фак ст-ти

списывается на соотв-ий счет учета

31,20 40X200

руб

15\1

76\7

76\7

51

402 руб 15\1

76\7

76\7

51

6,44 дол \

201 руб

15\1

76\7

76\7

52\2

88X440

руб

19

76\7

76\7

51

10X797

руб

15\1

76\5

76\5

51

446X200

руб

10, 41 15\1

5

Получено от комиссионеров в порядке

перерасчета

33X400

руб

51 76\8

Таблица. Бу импортных операций у комиссионера

№ Содержание операции Курс

доллара

(курс ЦБ

РФ) руб, $

Сумма Дебет Кредит

1 Получено от комитента на покупку ин валюты,

для оплаты импортного контракта, на

425X000

руб

51 76\8

16

возмещение расходов по исполнению контракта

и суммы комиссионного вознаграждения

2

Перечислено на покупку валюты, включая сумму

комиссии

313X000

руб

76\6 51

3

Купленная валюта (по биржевому курсу 31 руб

за 1 доллар США зачисляются на спец

транзитный вал счет)

30,80 10X000 дол

\ 308X000

руб

52\1\1 76\6

Разница между курсом покупки и курсом ЦБ РФ

на дату покупки

2X000 руб 76\8 76\6

Комиссия за покупку валюты 3X000 руб 76\8 76\6

4

Перечислено ин поставщику 30,90 10X000 дол

\ 309X000

руб

60\1 52\1\1

Отражена курсовая разница на счете 52\1\1 1X000 руб 52\1\1 76\8

5

Отражены расходы комиссионера, связанные с

исполнением контракта (там платежи комитент

уплачивает сам-но)

60X000 руб 76\8 51

6

На дату перехода права соб-ти к комитенту 31,30 10X000 дол

\ 313X000

руб

76\8 60\1

Отражена курсовая разница на сч 60\1 4X000 руб 60\1 76\8

7

Начислено комиссионное вознаграждение (по

усл-ям договора 6% контрактной ст-ти)

18X600 руб 76\8 90\1

8

Остаток неиспользованных ср-в возвращен

комитенту в порядке перерасчета

33X400 руб 76\8 51

3.6. Налогообложение ВЭД

Н\о ВЭД регламентируется налоговым кодексом РФ. Существуют отличия в н\о экспортных и

импортных операций.

Особенности н\о экспортных операций

НДС. В соотв-и с п. 1 статьи 162 НК РФ предварительная оплата экспортных поставок облагается

налогом.

В соотв-и с п. 1 статьи 164 НК РФ н\о экс операций производит-ся по налог ставке 0% при

реализации.

Согласно статьи 165 НК РФ н\п обязан подтвердить обоснованность налоговой ставки 0%, тем

самым подтвердить свое право на получение возмещения (налоговых вычетов)

Для этого в нал органы представляются док-ты, перечисленные в статье 165 НК РФ.

Согласно статьи п. 9 статьи 167 НК РФ при реализации тов-в, р, у дата реализации указанных тов-

в, р, у опред-ся как наиболее ранняя из следующих дат: последний день месяца, в котором собран

полный пакет док-в, предусмотренных статьей 165 или 181 день, считая с даты помещения товара

под таможенный режим экспорта или под тамож режим транзита. Если на момент наступления

второй из вышеперечисленных дат реальный экспорт не подтвержден, в бу отраж-ся сумма НДС,

подлежащая уплате в бюджет в порядке, действующем для отраж-я реализации тов-в на

территории РФ.

Согласно статьи 13 ФЗ от 05.08.2000 № 118-фз главы 21 НДС и 22 Акцизы НК РФ применяются с

учетом след особенностей:

1) реализация товаров в гос-ва-участники СНГ приравнивается к реализации тов-в на

территории РФ

2) при ввозе на территорию РФ тов-в, происходящих и привозимых из СНГ НДС

таможенными органами РФ не взимается.

Реализация указанных тов-в на территории РФ подлежит н\о НДС в порядке и по ставкам,

предусмотренным для тов-в, произведенных на территории РФ

При этом подлежат вычету (зачету) суммы НДС, уплаченные хоз субъектом

3) Н\о экспортного аванса

17

В соот-и с п. 1 стати 162: НДС облагаются суммы авансовых платежей, полученные рос

организациями от ин и рос лиц в счет предстоящего экспорта тов-в, р, у

Исключения: суммы авансовых и иных платежей, полученных в счет буд эксп поставок по

перечню и в порядке, определяемом Правит-вом РФ.

Порядок подтверждения экспорта

Порядок подтверждения экспорта регламентируется ст.165 НК РФ.

По порядку подтверждения экспорта все операции можно разделить на 2 группы:

1. представляются отдельные док-ты

2. представляются все док-ты, подтверждающие реальный экспорт.

По порядку возмещения сумм НДС материальным ресурсам, р, у экспортне операции также

можно разделить на 2 группы:

1. экспорт при к-ом зачет осущ-ся на основании представленных в нал орган док-в,

подтверждающих факт поступления ср-в на сч рос экспортера от иностр или рос лица

2. экспорт, при к-ом зачет осущ-ся на основании представления в нал орган всех док-в,

подтверждающих реальный экспорт (все остальные экспертные операции)

В соот-и со ст. 165 представляются док-ты по 4 уровням:

I контракт или заверенная копия

II платежные док-ты или выписки банка, свидетельствующие о оплате иностр контрагентом

экспортируемых товаров

III грузовая таможенная декларация:

1. с отметками региональной и пограничной таможней РФ представляется во всех обычных

случаях

2. с отметкой только региональной таможни

а) если вывоз товар осущ-ся с исп-м трубопроводного транспорта или по линиям электропередач

б) если вывоз товаров осущ-ся через границу РФ с гос-м - участником таможенного союза, на к-ой

таможенный контроль отменен

3. с отметкой региональной таможни и спец реестром представляется для отдельных экспортеров в

случаях определяемых ФНС и ГТК РФ

IV документы подтверждающие вывоз

Это мб транспортные, товаро-сопроводительные, таможенные или любые иные док-ты с

отметками:

- пограничных таможенных органов стран – участников СНГ

- таможенных органов стран, находящихся за пределами стран – участников СНГ.

Рекомендуется на стадии предварительных переговоров проработать вопросы сбора и получения

вышеуказанных док-в.

В случае осущ-я экспортных операций через посредника обяз-ва представления данных док-в

посредникам должно стать 1 из обязат условий контракта, т.к. отсутствие хотя бы 1 док-та чревато

серьезными фин потерями.

Льготный порядок обложения акцизами по экспорту определен п.4 ст.183 НК РФ. По операциям с

нефтепродуктами следует руководствоваться подпунктами 2,3,4 п. 1 ст. 182. Освобождение от

обложения акцизами определено в ст. 184, 74, п.6 ст.198.

НАЛОГ НА ПРИБЫЛЬ

Особенности регламентируются 271, 273 НК РФ.

Особенности н\о импорта (особенности н\о импортных услуг):

- таможенного оформления выполненных работ (оказанных услуг) не требуется

- при приобретении импортных услуг таможенные пошлины, таможенные сборы и акцизы не

уплачиваются

18

В соот-и с письмом ГТК РФ от 20.01.95 №02-16/948 если ввозится товар необходимый для

оказания услуги, например, документированная инфа, к-ая перемещается через таможню на

магнитных дисках или бумажных носителях, то таможенные платежи платятся

- в некот-х случаях с дохода выплаченного иностр компании за выполненные работы (оказанные

услуги) необх-мо удержать НДС. Для этого нужно выяснить, где согласно НК эти работы (услуги)

считаются реализованными.

Местом реализации для целей НДС будет явл-ся территория РФ если ваш зарубежный партнер на

основании заключенного контракта, в соот-и со ст.148 НК РФ:

оказывает консультационные, юр. бух, рекламные услуги, услуги по обработке инфы, услуги

при проведении научно-исследовательских и опытно-конструкторских работ (в т.ч. через нет);

оказывает услуги по передаче в собств-ть или переуступке патентов, лицензий, торговых марок,

авторских прав;

предоставляет персонал для работы вашей фирмы;

оказывает услуги по сдаче в аренду движимого имущ-ва за исключением автотранспортных ср-

в;

оказывает по поиску исполнителей услуг перечисленных выше.

При этом нужно выяснить состоит ли иностр фирма – исполнитель работ, услуг на налоговом

учете в РФ. Если фирма в РФ не зарегистрирована, тогда покупая у такой фирм работы, услуги из

выплаченных ей денег вы должны удержать НДС и перечислить его бюджет. Заплатить НДС надо

одновременно с перечислением валюты иностр фирме, даже если это предоплата.

Таможенные платежи при импорте

В соот-и с п.1 ст 318 ТК РФ взимаются: ввозная таможенная пошлина, НДС, таможенные сборы,

акциз. Общие правила взимания всех налогов в т.ч. и таможенных платежей установлены в части

1 НК РФ. НК РФ регулирует в части НДС и акцизов.

1. не подлежит н\о ввоз товаров – ст. 150, п.3 ст.183

2. особенности н\о при ввозе товара – п.1 ст. 151, ст. 152, п.1 ст.185, п.1 ст.186

3. порядок опред-я нал базы при ввозе товаров – п.1 ст.153, ст.160, ст.191

4. нал ставки – п.1 ст.164, ст.193

5. порядок исчисления налога при ввозе товаров – п.5 ст.166, ст.194

6. порядок применения вычетов – ст. 170, 171, 199, 200, 201

7. момент опред-я нал базы по НДС при ввозе товаров, порядок уплаты НДС и акцизов –

регламентируется ТК РФ.

3.7. Открытие и закрытие валютного счета

Чтобы провести платежи в иностр валюте необх-мо открыт в кредитном учреждении (далее банке)

валютный счет. Сделат это можно на территории РФ или зарубежом. З\д регламентирует (173 ФЗ)

порядок открытия счета за пределами РФ. Для открытия вал сч в банк предоставляются след док-

ты:

1. заявление об открытии вал счета (у каждого банка своя форма, заявление составляют в 1

экземпляре)

2. нотариально заверенные копии уредит док- и свид-ва о гос реги орг-и

3. карточки с образцами подписей рук-ля (1 - подпись рук-ля, 2 – главбух) и оттиском печати (2

экземпляра, 1 из них дб заверен нотариально)

4. справку о постановке орг-и на учет нал инспекции

5. копию справки о присвоении орг-и стат кодов

6. копию свид-ва из ФСС о постановке на учет

7. справку из банка, в к-ом открыт р\с.

Полный перечень док-в, необх-ых для открытия вал счета следует уточнить в банке.

Карточка с образцами подписей и оттиском печати заполняется на типовом бланке в соот-и с

формой, …утв БР от 01.06.2003 №1097-У.

Открытие вал счета предполагает открытие 3 счетов для учета операций с иностр валютой.

На основании представленных док-в банк откроет:

1. текущий вал счет – для учета валюты, находящейся в распоряжении орг-и (в т.ч. валюты ..

2. транзитный валютный счет - для учета поступившей валютной выручке до её обязат продажи

3. специальный банковский счет – для учета операций с цб, кредитами и займами, к-ые получены

или выданы иностр партнерам в валюте в соот-и с инструкцией РБ от 07,06.04 № 116-И.

19

Об открытии валютного счета в теч-е 10 дней следует сообщить в нал инспекцию. При

невыполнении требования штраф в соот-и со ст. 188 НК РФ 5000 руб. На рук-ля мб наложен адм

штраф от 1000 до 2000 руб по ст. 15.4 КоАП РФ. Плата за открытие вал счета вкл-ся в состав

операц расходов Д91.2 К51.

Чтобы закрыть вал счет необх-мо представить в банк заявление по произвольной форме. О

закрытие вал счета обязаны сообщить в нал инспекцию в теч-е 10 дней (ст23 НК РФ). При

закрытии вал счета сообщение направляется по каждому счету отдельно кроме транзитного вал

счета, т.е. если закрывается текущий вал счет и спец банковский сч, необх-мо подать 2 сообщения.

Если у фирмы есть филиалы, то о закрытии счета в любом из них нужно сообщить в нал

инспекцию по месту учета головного подразделения. Сообщения в нал инспекцию направляются

по установленной форме.

Текущие валютные операции, валютные операции связанные с движением капитала (вопрос

6)

РФ с 1992 г стала полноправным участником соглашения МВФ и взяла на себя обяз-ва не вводить

ограничений на м\н текущие вал операции. Обяз-ва стран – участниц МВФ воздержаться от

ограничений по текущим вал операциям распространяются на м\н операции, предполагающие

движение валюты через граница гос-в (трансграничные платежи и переводы). Закон «О валютном

регулировании и валютном контроле» дает основания распространить запреты и ограничения по

операциям, связанным с движением капитала на операции совершаемые на внутр вал рынке, что

приводит к смешению 2 различ направлений вал регулирования.

К текущим вал операциям относятся:

- переводы в РФ из РФ иностр валюты для расчета по экспорту и импорту, когда срок м\у

платежом и поставкой товара не превышает 90 дней

- получение предоставления фин кредита на срок не более 180 дней

- переводы в РФ из РФ %. дивидендов по операциям, связанным с движением капитал

- переводы неторгового характера.

Операции, связанные с движением капитала:

- прямые инвестиции

- портфельные инвестиции

- переводы в плату прав на недвижимость

- предоставление отсрочек платежа по экспорту и импорту на срок свыше 90 дней

- предоставление и получение фин кредитов на срок более 180 дней

- все иные вал операции.

Разграничение операций с валютой имеет смысл исключительно в отн-и перемещения валюты

через границу при совершении м\н платежей и переводов.

15.04.2005

Ответ на вопрос 40.

Учет коммерческой концессии

Коммерческая концессия относится к договорам, регламентирующим авторские права. Следует

помнить, что авторское право имеет особенности правового рег-я оборота объекта авторского

права (хранения объектов авторских прав) и специфику бу (ПБУ 14\2000) и н\о.

Ком концессия регламентируется главой 54 части 2 ГК РФ.

Статья 1027 опред-ет, что по договору ком концессии одна сторона (правообладатель) обязуется

предоставить др стороне (пользователю) за вознаграждение на срок или без указания срока право

исп-ть в предпринимат дея-ти пользователя комплекс исключительных прав, принадлежащих

правообладателю, в том числе право на фирменное наименование и (или) ком обозначение

правообладателя на охраняемую ком инф-ю, а также на др предусмотренные договором объекты

исключительных прав – тов знак, знак обслуживания и т.д. (см. соотв-ий закон по тов знакам)

Пункт 2 статьи регламентирует, что договор ком концессии предусматривает использование

комплекса исключительных прав, деловой репутации и ком опыта правообладателя в опред-м

объеме (в частности с установлением мин или макс объема использования), с указанием или без

указания территории использования применительно к опред сфере предпринимат дея-ти (продажа

тов-в, полученных от правообладателя, осущ-е иной торг дея-ти, вып-е работ, оказание услуг).

20