Лекции - Риск и доход

Подождите немного. Документ загружается.

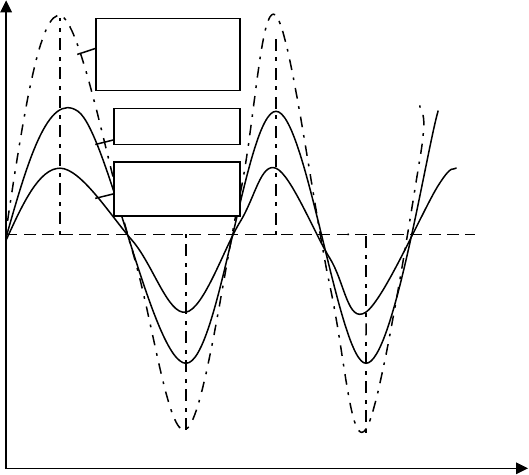

Рис 5. Анализ однонаправленного изменения доходов инвестиционного

портфеля и дополнительно приобретенных акций фирмы А..

Портфель

Фирма А

Суммарн.

величина

Ожидаемый доход

Годы

21

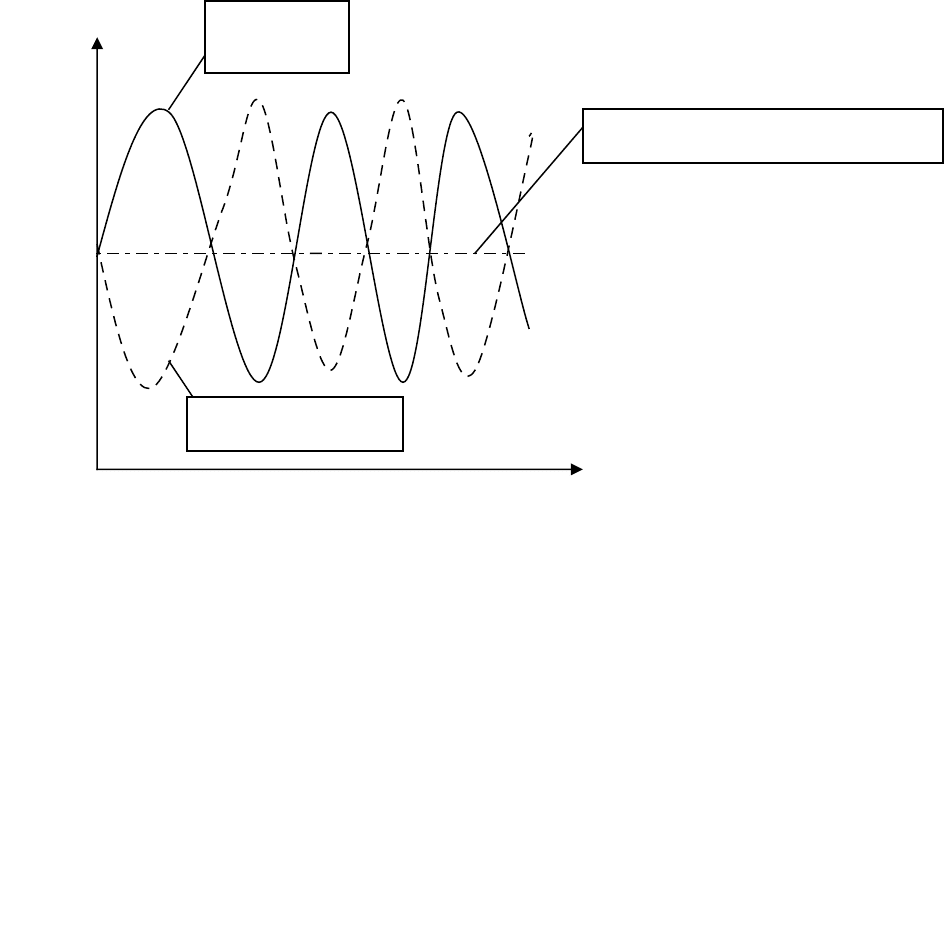

Рис 6. Анализ разнонаправленного изменения доходов инвестиционного

портфеля и дополнительно приобретенных акций фирмы В.

Как видно из рисунков, амплитуда колебаний доходов фирмы А и фир-

мы В достаточно высокая. В первом случае (смотри Рис 5.), когда активы

фирмы А пополнили инвестиционный портфель, был получен высокий раз-

брос суммарной (результирующей) доходности, что свидетельствует о высо-

ком риске.

Во втором случае (Рис 6.) имеем разнонаправленные колебания ожида-

емого дохода фирмы В и инвестиционного портфеля (т.е. корреляционная

связь между этими доходами отрицательная). В результате пополнения порт-

феля акциями фирмы В получаем стабилизацию доходов и снижение риска.

Активы

портфеля

Активы фирмы В

Суммарный ожидаемый доход

Ожидаемый доход

Время

22

Итак, чтобы свести риск портфеля к Min., необходимо найти ценные бу-

маги, которые имеют отрицательную корреляцию с активами портфеля. Од-

нако, на практике большинство акций скоррелированы позитивно. В среднем

коэффициент корреляции для двух случайно выбранных акций равен около

0,6. Для большинства пар акций на финансовом рынке коэффициент корре-

ляции изменяется от 0,5 до 0,6. Обычно для предприятий одной отрасли тен-

денции изменения доходов однонаправлены, то есть при формировании ин-

вестиционного портфеля следует отдавать предпочтение акциям предприя-

тий различных отраслей. Оптимальное количество – от 8 до 20 различных ви-

дов ценных бумаг в портфеле. При этом, в основу формирования инвестици-

онного портфеля положены такие принципы: безопасность (низкий риск) и

доходность вложений, их рост, ликвидность вложений. Следует помнить, что

безопасность обычно достигается в ущерб доходности и росту вложений.

При покупке акций и облигаций одного акционерного общества инвес-

тору следует исходить из принципа финансового левериджа. В этом случае

финансовый леверидж (рычаг) представляет собой соотношение между обли-

гациями и привилегированными акциями, с одной стороны, и обыкновенны-

ми акциями – с другой. Уровень левериджа (Л):

Л = (О + А

1

) / А

2

, (8)

где О – облигации,грн;

А

1

– привилегированные акции, грн;

А

2

– обыкновенные акции, грн.

Финансовый леверидж является показателем финансовой устойчивости

акционерного общества, что отражается и на доходности портфельных инвес-

тиций. Высокий уровень левериджа–явление опасное, так как ведет к финан-

совой неустойчивости. Например 0,6 - это высокий уровень левериджа акций

акционерного общества.

Таким образом, диверсификация портфеля, т.е. приобретение определен-

ного числа различных ценных бумаг позволяет снизить риск портфеля, но не

23

устраняет его полностью, риск рынка (систематический риск) всегда присут-

ствует. Переходим к рассмотрению следующего вопроса данной темы.

Вопрос 5. Систематический и несистематический риск.

Специфический риск фирмы, компании ( несистематический риск ) мо-

жно снизить или устранить путем диверсификации. В то же время система -

тический ( системный ) риск или риск рынка все равно присутствует, это

обязательный риск портфеля, он зависит от общего состояния экономики,

уровня развития рынка ценных бумаг. Возможность полной диверсификации

может быть достигнута при высоком уровне развития рынка ценных бумаг.

Для того, чтобы измерить риск портфеля и его отклонение от рыночного,

необходимо измерить стандартное отклонение для рынка в целом и в то же

время оценить насколько тесно изменение риска отдельной акции коррелиру-

ет с изменением риска рынка.В учебнике В.Суторминой «Финансы зарубеж-

ных корпораций с.172» рассматривается пример анализа связи доходности

акций отдельной компании с доходностью рынка. Эта связь изучается с по-

мощью корреляционно-регрессионного анализа. В процессе анализа по фак-

тическим данным на основании множества наблюдений за прошлые годы

строят поля корреляции, характеризующие зависимость поведения ценных

бумаг отдельной фирмы и рынка в целом. Затем строят линию корреляции и

экстраполируют прошлые результаты на будущее. Полученный на графике

угол наклона к горизонтальной оси обозначается

, этот коэффициент назы-

вают измерителем риска для ценных бумаг данной фирмы в зависимости от

риска рынка в целом. Коэффициент

используется также для измерения ве-

личины систематического (рыночного) риска. Рыночный риск, измеряемый

коэффициентом

, представляет собой индекс нестойкости цен акций дан-

ной корпорации относительно всего рынка.

Итак, коэффициент

показывает рискованность вложений в ценные бу-

маги отдельной фирмы в условиях рыночного риска в целом, это коэффици-

ент чувствительности доходности данной ценной бумаги к общей доходнос-

ти рынка.

24

Чем больше коэффициент

, тем выше риск ценных бумаг на рынке, тем

выше тот вклад, который вносит отдельная акция в доходность рынка. Коэф-

фициент

для рынка принимаем равным по величине 1.

Формулы для расчета величины коэффициент

:

= доходность акций отдельн. фирмы / доходность рынка (9)

или

= (σ

i

* σ

M

* R

i

M

) / (σ

M

)

2 ,

(10)

где σ

i

– среднеквадратическое стандартное отклонение для

ценных бумаг отдельной фирмы;

σ

M

– среднеквадратическое стандартное отклонение для

рынка;

R

i

M

– коэффициент корреляции между показателями риска

фирмы и рынка.

Если у фирмы коэффициент

больше 1 это значит, что изменчивость

доходов по акциям этой фирмы выше рыночных. Например, если

=2, то

изменчивость доходов по акциям фирмы вдвое выше рыночных. Такие акции

вдвое рискованнее, чем рынок.

Акции с

= 0,5 имеют изменчивость доходов и риск вдвое меньше ры-

ночного.

Теорию рационального эффективного портфеля инвестиций дополнил и

развил Уильям Шарп в 60

х

годах XX

го

столетия. Он ввел очень важное усло-

вие, что на рынке ценных бумаг всегда имеется такая ценная бумага, которая

не имеет риска ( или имеет минимальный риск ) и приносит доход. Такими

ценными бумагами являются, в частности, государственные облигации, до-

ход по которым фиксирован и гарантирован доходами государственного бю-

джета. В этом случае инвестор защищен от риска.

По мнению У.Шарпа можно моделировать только один вид эффективно-

го портфеля – «портфель рынка». Каждый инвестор, который вложил свои

25

средства в ценные бумаги, должен иметь побудительные мотивы сформиро-

вать акой портфель. Цены на одни акции будут расти, на другие – падать,что

будеть влиять на уровень ожидаемого дохода и на соотношение между рис-

ком и доходом. Инвесторы будут продавать и покупать интересующие их ак-

ции. Такое поведение инвесторов на рынке будет продолжаться до тех пор,

когда все они достигнут оптимальной структуры своих портфелей. В то же

время на финансовом рынке анализируется зависимость между доходностью

и риском каждой отдельной акции, которая входит в портфель.

Именно У.Шарп разделил риск на систематический (недиверсифициро-

ванный) и несистематический.Как было сказано выше, систематический риск

является частью общего риска, который зависит от общего состояния эконо-

мики. Этот вид риска возникает для всех участников хозяйственного процес-

са, т.е. для всех корпораций, он обусловлен динамикой инвестиций, оборотом

внешней торговли, изменениями в налоговой политике и от других факторов.

От этого риска нельзя избавиться путем диверсификации ценных бумаг, т.е.

формированием оптимального портфеля. Систематический риск иногда на-

зывают в литературе рыночным риском и измеряют его

- коэффициентом.

Несистематический риск ценных бумаг можно снизить путем диверси-

фикации, то есть путем формирования «эффективного портфеля». В основу

стратегического финансового управления должно быть положено управле-

ние несистематическим риском.

Уильям Шарп разработал также теорию рынка капиталов или модель

оценки активов ( Модель оценки капитальных активов – МОКА, Сapital asset

pricing model – CAPM ). Согласно этой теории соотношение между риском

и доходом отражается на каждой акции. Основная идея этой теории состоит

в том, что амплитуда колебаний высоты доходов на ценные бумаги опреде-

ляет уровень риска.

Доход, который желают получить инвесторы, вкладывающие деньги в

рискованные активы состоит из безрисковой ставки и премии за риск.

26

Формула дохода на оплаченный акционерами капитал ( необходимый

уровень доходности акций) с использованием ценовой модели рынка капита-

лов – МОКА:

K

S

= K

Rf

+ (K

M

- K

Rf

) *

(11)

K

S

– необходимый уровень доходности акций конкретной

фирмы;

K

Rf

- доходность по безрисковым ценным бумагам

(инвестиции в них не являются рискованными);

K

M

– доходность рынка;

- коэффициент рискованности вложений в ценные бу-

маги отдельной фирмы.

Используя вышеприведенную формулу можно рассчитать необходимую

доходность акций конкретной фирмы. Рассмотрим пример.

Пример. Известно, что доходность по безрисковым ценным бумагам

K

Rf

=9%. Доходность рынка K

M

=13%. Коэффициент рискованности вложе-

ний в ценные бумаги фирмы

=0,5. Какова должна быть необходимая ставка

доходности для ценных бумаг данной фирмы?

K

S

=9+( 13 – 9 )*0,5=11(%)

Какова должна быть необходимая ставка доходности для ценных бумаг

данной фирмы, если

=2?

K

S

=9+( 13 – 9 )*2=17(%)

Таким образом, любые акции при

=2 должны приносить доход в 17%.

Доход менее 17% непривлекателен, такие акции следует продать. При низком

риске (

=0,5) допустимым будет доход в 11%.

Зависимость необходимой ставки доходности ценных бумаг от величи-

ны коэффициента

можно представить графически.

27

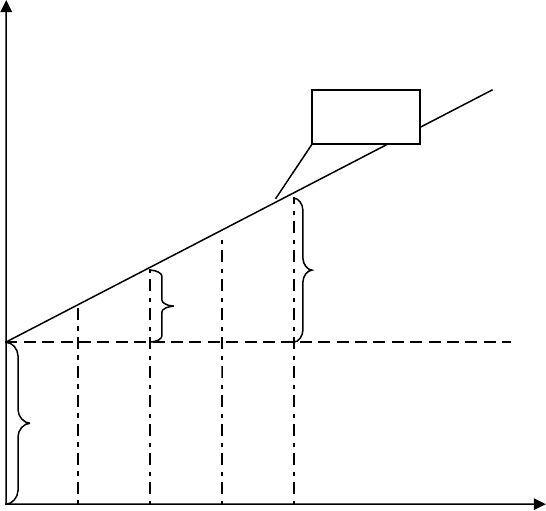

Рис.7 Графическое представление МОКА (Модели оценки капитальных

активов)

Линия надежности рынка (ЛНР) на Рис.7 является графическим изобра-

жением модели оценки капитальных активов (МОКА). Эта линия называется

также линией рынка ценных бумаг (Security Market Line -SML).

Обобщим изложенный материал:

риск – это вероятность возникновения некоторого нежелательного со-

бытия;

портфель ценных бумаг – это совокупность рыночных ценных бумаг,

находящихся во владении физического или юридического лица с целью по-

лучения дохода;

ЛНР

Необх.ставка доходности К

S

, %

K

Rf

28

0,5 1,0 1,5 2

коэффициент

показывает рискованность вложений в ценные бумаги

отдельной фирмы в условиях рыночного риска в целом, чувствительность

доходности данной ценной бумаги к общей доходности рынка;

- коэффициент портфеля представляет собой средневзвешенное зна-

чение

- коэффициентов ценных бумаг, входящих в данный портфель;

МОКА (модель оценки доходности финансовых активов) – это теоре-

тическая модель, которая описывает зависимость между рыночным риском и

требуемой нормой доходности;

линия рынка ценных бумаг отражает зависимость «риск/доходность»

для отдельных акций.

Литература

1. Є.Ф.Брігхем. Основи фінансового менеджменту. – К.:Молодь. 1997 .-998с.

2. Ван Хорн, Джон Вахович. Основы финансового менеджмента, 12-е издание: Пер.с англ.

– М.: ООО «И.Д.Вильямс», 2006. – 1232с.

3. Суторміна В.М. та ін. Фінанси зарубіжних корпорацій. Навч.посібник – К.: Либідь, 1993

–247с.

4. Нікбахт Е., Гроппелі А. Фінанси./ Пер. з англ.-К:Вік,Глобус, 1992. – 372 с.

5. Маслова С.О.,Опалов О.А. Фінансовий ринок: Навч.посіб.3-є вид., виправлене. – К.:

Каравела, 2004. -344 с.

6. Мендрул О.Г., Павленко І.А. Фондовий ринок: операції з цінними паперами.Київ, 2000.-

182с.

7. Финансовое управление компанией/Под ред.Е.В.Кузнецовой.-М.:”Правовая культура”,

1995.- 400с.

29