Лекции - Риск и доход

Подождите немного. Документ загружается.

К

а

= (Дивиденд на акцию+Рост цены акции)/Цена акции в базов.году (3)

Пользуясь буквенными обозначениями, формулу можно записать следу-

ющим образом:

К

а

= (D

t

+ (P

t

- P

t-1

)) / P

t-1

, (4)

где К

a

– процентный доход, ожидаемый от акции;

t – период времени;

D

t

- купонный процент по акциям;

P

t

– цена акции в текущем t – ом году;

P

t-1

- цена акции в предыдущем или в базовом году.

Пример: Если акции или облигации приносят 5% годовых, а стоимость

ценных бумаг увеличилась за год в среднем на 10%, то общая ожидаемая

ставка дохода на ценные бумаги составит:

D

t

=5%; P

t

= 11, если P

t-1

= 10

К

a

= ( 5 + 10 ) / 1 = 15(%)

Доход в виде купонных выплат или дивидендов на акцию представляет

собой текущий доход, а прибыль от перепродажи активов ( ценных бумаг),

которые были приобретены не ранее, чем шесть месяцев назад, то есть дер-

жали эти ценные бумаги не более полугода, называется капитальным дохо-

дом.

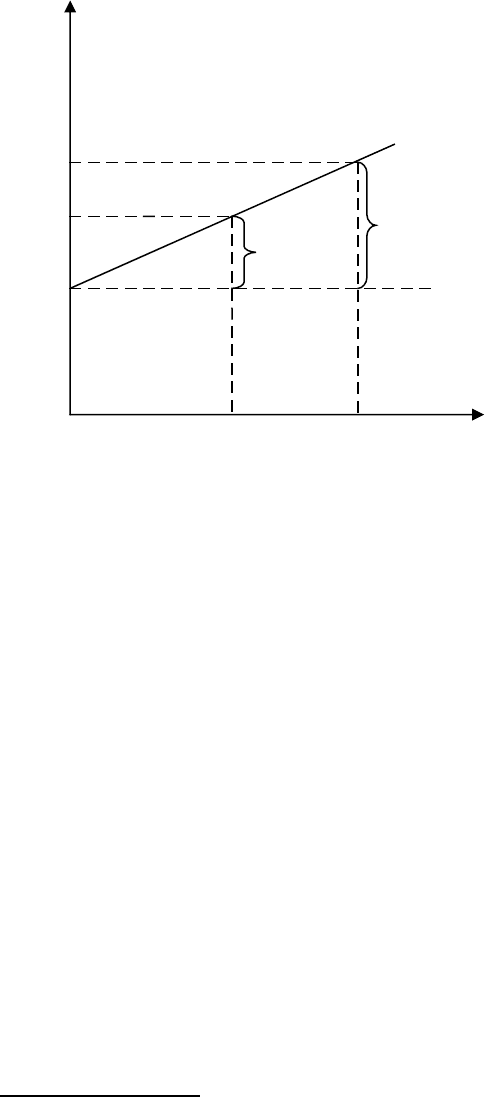

Взаимосвязь между риском и доходом выражается прямой пропорцио-

нальной зависимостью. На графике эта зависимость выглядит следующим

образом ( Рис 1.):

11

К

RF

– доход по безрисковым инвестициям,

К

1

и К

2

– доход по рисковым инвестициям,

Х

1

и Х

2

– уровень риска.

Рис.3 Взаимосвязь между риском и доходом

Как видно из Рис.3, инвестиции с высоким риском приносят более вы-

сокий доход ( К

2

), однако и уровень риска при этом выше ( Х

2

). Для инве-

сторов отдача от вложенных денежных средств должна соответствовать ри-

скованности инвестиций. Чем выше уровень риска, тем на более высокий

уровень дохода инвесторы надеются, тем большую премию за риск они ожи-

дают. Премия за риск - это дополнительная ставка доходности ( см. Рис 3.),

которая должна быть выплачена инвесторам, чтобы побудить их рисковать

своими деньгами.

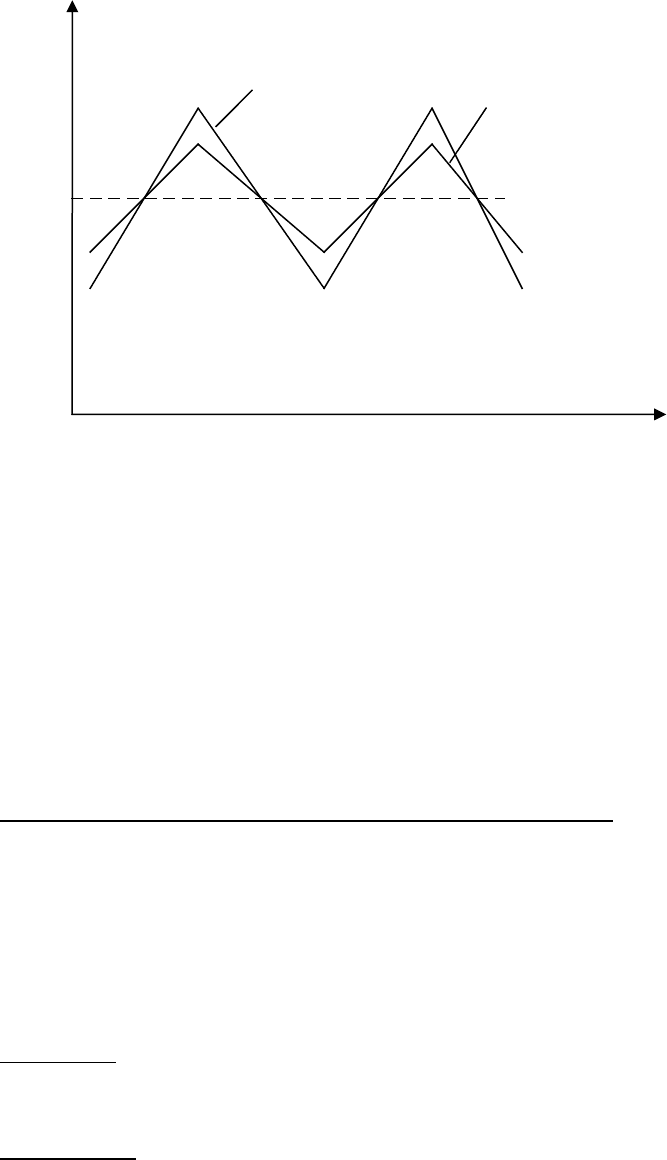

В финансах риск часто определяется уровнем изменчивости доходов, то

есть отклонением текущего значения дохода от среднего уровня доходов(см.

Рис 4).

К

2

К

1

К

RF

Премия

за риск

Х

1

Х

2

Риск

12

Доход

Рис.4 Уровень изменчивости доходов фирм.

Чем больше амплитуда отклонения дохода фирмы от среднего значения,

тем выше рискованность деятельности этой фирмы. Фирма А является более

рискованной по сравнению с фирмой В ( см. Рис.4 ). Как же измерить вели-

чину риска? Переходим к следующему вопросу темы.

Вопрос 3. Статистические методы оценки риска . Рассчитать величи-

ну риска можно с использованием методов статистики и теории вероятнос-

ти.

Главные инструменты статистического метода расчета риска: вариа-

ция, дисперсия, стандартное отклонение.

Вариация – это мера изменения количественной оценки признака при

переходе от одного случая ( события ) к другому.

Дисперсия характеризует плотность (частоту) распределения фактичес-

ких значений признака вокруг среднего значения (средней ожидаемой вели-

чины). Общая дисперсия (σ

2

) измеряет вариацию признака по всей совокуп-

ности под влиянием всех факторов.

15

10

5

Фирма А

Фирма В

13

Годы

Доход

Корень квадратный из дисперсии – это стандартное или среднеквадра-

тическое отклонение.

σ =

Дисперсия

(1)

Именно стандартное отклонение является мерой риска. Порядок расчета

дисперсии будет рассмотрен ниже.

Прежде чем приступить к расчетам необходимо сделать следующее до-

пущение: распределение значений признака подчиняется нормальному зако-

ну, т. е. половина значений в распределении меньше ожидаемой величины,

а половина–больше ожидаемой величины (среднего ожидаемого значения).

Ожидаемая доходность – основное (центральное) понятие в вероятност-

ном распределении при нахождении меры риска.

Ожидаемая доходность может быть определена по формуле:

KPK

n

i

i

*

1

__

i

, ( 2 )

где K

i

– текущие доходы ( фактические значения );

Р

i

- вероятность наступления события ( получения

дохода);

__

K

- ожидаемая доходность;

n - количество наблюдений;

i - текущий номер события, наблюдения.

Пример 1. Найти ожидаемую доходность ценных бумаг фирмы А и В на

основании данных, приведенных в таблице1.

Таблица 1

События в

экономике

Вероятность

наступления

события (Р

i

)

Доходность цен.бумаг(K

i

) Произведение Р

i

K

i

Фирма А Фирма В Фирма А Фирма B

1.Подъем 0.3 100% 20% 30% 6%

2.Норм.сост.

0.4 15% 15% 6% 6%

3.Спад 0.3 -70%(убытки) 10% -21% 3%

__

K

фирмы А

= 15%;

__

K

фирмы В

= 15%.

14

Расчет стандартного отклонения выполним в следующей таблице, но

прежде необходимо рассмотреть шаги измерения риска.

Итак, измерение риска выполняется в такой последовательности:

1.Первый шаг. Находим среднее ожидаемое значение показателя, то

есть ожидаемую доходность по формуле (2):

KPK

n

i

i

*

1

__

i

.

2.Второй шаг. Находим вариацию показателя V:

V = K

i

-

__

K

.

Вариация показывает на сколько каждое из возможных фактических

значений показателя отличается от среднего ожидаемого значения.

3. Третий шаг. Определяем среднеквадратическое отклонение:

( K

i

-

__

K

)

2

.

4.Четвертый шаг. Определяем величину дисперсии, которая характери-

зует плотность распределения значений показателя вокруг общей средней.

Дисперсия = σ

2

=

n

i 1

(K

i

-

__

K

)

2

*Р

i

5.Пятый шаг. Находим стандартное среднеквадратическое отклонение,

которое является мерой риска.

σ =

n

i 1

(K

i

-

__

K

)

2

*Р

i

(3)

Ожидаемый результат последующего периода находится в границах ин-

тервала [ K± σ].

Пример 2. На основе данных, приведенных в Примере1, необходимо оп-

ределить величину стандартного среднеквадратического отклонения для фи-

рмы А.. Расчет выполняем в табличном виде.

Таблица 2

(Р

i

)

Доходность

цен.бумаг(K

i

)

фирмы А

Произведе-

ние Р

i

K

i

(K

i

-

__

K

), % (K

i

-

__

K

)

2

Р

i

*(K

i

-

__

K

)

2

15

0.3 100% 30% 100-15=85 7225 2167,5

0.4 15% 6% 15 – 15 = 0 0 0

0.3 -70%(убыт) -21% -70–15 =-85 7225 2167,5

__

K

= 15%

n

i 1

Р

i

*(K

i

-

__

K

)

2

= 4335

σ = 4335=65,84(%)

Итак, отклонение ожидаемых результатов по ф. А составляет 65,84%, то

есть доход этой фирмы может отклоняться на 65,84% ( высокий риск ).

Фактический доход фирмы находится в интервале ±1σ от среднего значения,

то есть при интервале в 1 σ доход фирмы А составляет 15% ± 65,84%.

Как сказано выше, стандартное отклонение (σ) является измерителем

риска, поэтому чем больше величина σ, тем больше риск. Этот показатель

может использоваться при сравнении рискованности проектов, имеющих

одинаковую ожидаемую доходность

__

K

.

При анализе проектов с разным уровнем ожидаемой доходности необ-

ходимо измерить рискованность проекта относительно ожидаемых доходов.

Критерием сравнения рискованности проектов в этом случае является коэф-

фициент вариации, то есть соотношение риска и дохода. Коэффициент вари-

ации рассчитывается по формуле:

CV = (σ /

__

K

)*100% (4)

Чем меньше величина коэффициента вариации (CV), тем ниже риск,

так как изменчивость показателя невысокая и более благоприятным является

соотношение риска и дохода. Данный показатель позволяет измерить риско-

ванность конкретного проекта относительно ожидаемых доходов. Переходим

к следующему вопросу данной темы.

16

Вопрос 4. Портфельный риск и доходность. До настоящего момента

мы рассматривали рискованность инвестиций в отдельные проекты. Пря-

мые инвестиции представляют собой вложения в уставный капитал хозяй-

ствующего субъекта с целью получения дохода и получения прав на участие

в управлении данным хозяйствующим субъектом. Портфельные инвести-

ции связаны с формированием портфеля и представляют собой приобретение

ценных бумаг и других активов (акций, облигаций, сберегательных и депози-

тных сертификатов, залоговых свидетельств и т. д.). Общая сумма финансо-

вых активов компании, фирмы или инвестора образуют инвестиционный

портфель.

Теорию формирования рационального портфеля инвестиций разработал

в 1952г. Гарри Марковиц ( Маркович–другая транскрипция) – американский

экономист югославского происхождения.За свою разработку он вместе с Уи-

льямом Шарпом получил Нобелевскую премию в1990году. Согласно этой те-

ории инвестор должен сформировать такой набор ценных бумаг в портфеле,

который снижал бы или минимизировал бы риск потери дохода или же риск

получения слишком низкого дохода. Именно такой портфель инвестиций на-

зывается рациональным или эффективным.

Эффективность портфеля означает, что при данной структуре ценных

бумаг в портфеле, инвестор получит ожидаемый доход при минимальном ри-

ске.

Риск и доходность каждой ценной бумаги в портфеле должны оценива-

ться с точки зрения того, как эти показатели влияют на риск и доходность

портфеля, в котором они находятся.

Определение риска и дохода (отдачи) всего портфеля начинается с опре-

деления ожидаемых доходов и стандартного отклонения отдельных финан-

совых активов (ценных бумаг) портфеля.

Ожидаемая доходность портфеля - это средневзвешенная доходность

отдельных ценных бумаг портфеля. Формула для расчета ожидаемой доход-

ности портфеля:

17

KWK

n

i

ip

*

1

__

i

, ( 5 )

где K

i

– доходы, ожидаемые от отдельных ценных бумаг;

W

i

– удельный вес данного вида цен. бумаг в портфеле;

__

K

р

– ожидаемая доходность портфеля;

n - количество наблюдений;

i - текущий номер события, наблюдения.

Если ожидаемая доходность портфеля – это средневзвешенная ожидае-

мых доходностей отдельных ценных бумаг в портфеле, то, в отличие от пока-

зателя доходности, риск портфеля – это не средневзвешенная рисков (стан-

дартных отклонений) ценных бумаг в портфеле. Риск эффективного инвес-

тиционного портфеля может быть меньше, чем средневзвешенная рисков от-

дельных ценных бумаг.Практически возможен случай, когда из рискованных

финансовых активов можно сформировать безрисковый портфель.

Основой формирования рационального портфеля инвестиций, обеспечи-

вающего получение стабильного дохода при минимальном риске, является

принцип комбинирования различных ценных бумаг в портфеле с целью ди-

версификации риска. Диверсификация – от лат.diversus (разный, отдален-

ный, распределенный) и facio (делаю). Таким образом, диверсификация – это

снижение риска путем распределения его между множеством различных

ценных бумаг.

Практически снизить риск инвестиционного портфеля можно двумя

способами:

1. дополнительно вложить деньги в разнообразные ценные бумаги

(то есть покупать и покупать ценные бумаги, исходя из своих фи-

нансовых возможностей);

2. второй способ заключается в том, чтобы найти и приобрести на

финансовом рынке ценные бумаги, доходы от которых имеют на-

18

правление и амплитуду колебаний, отличающееся от тех ценных

бумаг, которые уже есть в инвестиционном портфеле.

Итак, идея заключается в том, чтобы найти и приобрести ценные бумаги

с различными тенденциями изменения доходности и риска. Эти поиски мож-

но упростить, если воспользоваться критерием ковариации. Ковариация –

это статистический метод, который позволяет оценить тенденцию двух пере-

менных к изменению в одном направлении, к совместному колебанию. Этот

метод используется для сравнения направлений изменения двух переменных

или ( как в нашем случае ) активов в портфеле.

В анализе стохастических ( случайных ) процессов большое значение

имеют статистические взаимосвязи между случайными величинами. В каче-

стве количественных характеристик подобных взаимосвязей в статистике

ис-пользуют два показателя: ковариацию и корреляцию. Ковариация

выража-ет степень статистической зависимости между двумя множествами

данных и определяется из соотношения:

COV (X,Y) =

))(())((

1

1

YMYXMX

m

i

m

i

i

, ( 6 )

где X,Y – два множества значений случайных величин размерности m;

M(X), M(Y) – математическое ожидание случайных величин X и Y.

Как следует из данной формулы, положительная ковариация наблюда-

ется в том случае, когда большим значениям случайной величины X соответ-

ствуют большие значения случайной величины Y, то есть между ними суще-

ствует тесная прямая взаимосвязь (одинаковая тенденция, одинаковое на-

правление изменения величин). Отрицательная ковариация имеет место,

когда малым значениям случайной величины X соответствуют большие зна-

чения случайной величины Y. При слабо выраженной зависимости значение

показателя ковариации близко к 0.

19

Ковариация зависит от единиц измерения исследуемых величин, что ог-

раничивает ее применение на практике. Более удобным для использования

является производный от ковариации показатель – коэффициент корреляции,

вычисляемый по формуле:

R = COV(X,Y) / (σ

x

* σ

y

) (7)

Коэффициент корреляции обладает теми же свойствами, что и ковариа-

ция, однако является безразмерной величиной. Коэффициент корреляции по-

зволяет оценить степень (тесноту) связи между признаками (факторами), он

изменяется от -1,0 до +1,0. В данном случае коэффициент корреляции опре-

деляет границы, в которых доходы от различных ценных бумаг изменяются в

одном или в противоположном направлении. Если при сравнении активов,

имеющихся в портфеле и вновь приобретаемых, установлен положительный

коэффициент корреляции – это означает, что направление движения доходов

от этих активов одинаковое. И наоборот, если коэффициент корреляции от-

рицательный, то это означает, что направление изменения доходов противо-

положно, то есть рост доходов от одних ценных бумаг сопровождается сни-

жением доходов от других ценных бумаг.

Таким образом, используя метод ковариации или коэффициент корре-

ляции, можно подобрать активы, которые сводят рискованность портфеля к

минимуму путем стабилизации доходов. Использование данного метода мо-

жно проиллюстрировать графически ( см. рис.5 и рис.6).

20