Лекции по организации исполнения бюджета

Подождите немного. Документ загружается.

План.

1. Задачи, функции и полномочия Федерального Казначейства (положение о ФК, БК).

2. Основы кассового исполнения бюджета (открытие л/с, порядок работы с наличностью и

др.).

3. Кассовое исполнение бюджета по доходам (ЕКС, порядок распределения доходов).

4. Кассовое исполнение бюджета по расходам (ЛБО, санкционирование, 94-ФЗ).

5. Финансовый контроль в ФК.

Лекция 1 – Исполнение бюджета как стадия бюджетного процесса

Задачи, функции и полномочия Федерального Казначейства

Федеральное казначейство (Казначейство России) является федеральным органом

исполнительной власти (федеральной службой), осуществляющим в соответствии с

законодательством Российской Федерации правоприменительные функции по обеспечению

исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов

бюджетной системы РФ, предварительному и текущему контролю за ведением операций со

средствами федерального бюджета главными распорядителями, распорядителями и

получателями средств федерального бюджета.

Федеральное казначейство находится в ведении Министерства финансов РФ.

Действующая система Федерального казначейства представлена:

Центральным аппаратом Федерального казначейства;

Управлениями Федерального казначейства по субъектам РФ;

Территориальными отделениями УФК субъекта РФ.

Федеральное казначейство осуществляет следующие полномочия в установленной сфере

деятельности:

1. Доводит до главных распорядителей, распорядителей и получателей средств

федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных

обязательств и объемы финансирования.

2. Ведет учет операций по кассовому исполнению федерального бюджета;

3. Открывает в Центральном банке РФ и кредитных организациях счета по учету средств

федерального бюджета и иных средств в соответствии с законодательством Российской

Федерации, устанавливает режимы счетов федерального бюджета.

4. Открывает и ведет лицевые счета главных распорядителей, распорядителей и

получателей средств федерального бюджета.

5. Ведет сводный реестр главных распорядителей, распорядителей и получателей средств

федерального бюджета.

6. Ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов

бюджетных обязательств и их изменений.

7. Составляет и представляет в Министерство финансов РФ оперативную информацию и

отчетность об исполнении федерального бюджета, отчетность об исполнении

консолидированного бюджета Российской Федерации.

8. Получает в установленном порядке от главных распорядителей средств федерального

бюджета, органов исполнительной власти субъектов РФ, государственных внебюджетных

фондов и органов местного самоуправления материалы, необходимые для составления

отчетности об исполнении федерального бюджета и консолидированного бюджета РФ.

9. Осуществляет распределение доходов от уплаты федеральных налогов и сборов между

бюджетами бюджетной системы РФ в соответствии с законодательством РФ.

10. Осуществляет прогнозирование и кассовое планирование средств федерального

бюджета.

11. Осуществляет управление операциями на едином счете федерального бюджета.

1

12. Осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов

бюджетной системы РФ.

13. Обеспечивает проведение кассовых выплат из бюджетов бюджетной системы РФ от

имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов,

или получателей средств указанных бюджетов, лицевые счета которых в установленном

порядке открыты в Федеральном казначействе.

14. Осуществляет предварительный и текущий контроль за ведением операций со

средствами федерального бюджета главными распорядителями, распорядителями и

получателями средств федерального бюджета.

15. Осуществляет подтверждение денежных обязательств федерального бюджета и

совершает разрешительную надпись на право осуществления расходов федерального бюджета в

рамках выделенных лимитов бюджетных обязательств.

16. Обобщает практику применения законодательства РФ в установленной сфере

деятельности и вносит в Министерство финансов РФ предложения по его совершенствованию.

17. Осуществляет функции главного распорядителя и получателя средств федерального

бюджета, предусмотренных на содержание Федерального казначейства и реализацию

возложенных на него функций.

18. Обеспечивает в пределах своей компетенции защиту сведений, составляющих

государственную тайну.

19. Обеспечивает своевременное и полное рассмотрение обращений граждан, принятие по

ним решений и направление заявителям ответов в установленный законодательством РФ срок.

20. Ведет реестр государственных контрактов, заключенных от имени РФ по итогам

размещения заказов.

21. Осуществляет иные функции в установленной сфере деятельности.

Согласно ст. 215.1 БК кассовое обслуживание исполнения бюджетов бюджетной системы

РФ осуществляется Федеральным казначейством.

В настоящее время деятельность Федерального казначейства направлена на реализацию

4 основных направлений (стратегических целей) исполнения бюджетов бюджетной системы

РФ:

1. Анализ поступлений доходов и распределение по законодательно установленным

нормативам между бюджетами бюджетной системы РФ.

2. Осуществление финансового контроля по соблюдению бюджетного

законодательства участниками бюджетного процесса при проведении кассовых операций,

осуществляемых в ходе исполнения федерального бюджета.

3. Кассовое обслуживание исполнения бюджетов бюджетной системы РФ, проведение

и учет на едином счете бюджета субъекта операций по поступлению и выбытию денежных

средств соответствующего бюджета.

4. Внедрение новой системы бюджетного учета и отчетности, по исполнению

Федерального бюджета и обслуживанию исполнения бюджетов бюджетной системы РФ.

Достижение постановленных целей обеспечивается решением следующих задач:

1. Реализацией проекта “Модернизация казначейской системы РФ”,

предусматривающего создание и ввод в эксплуатацию системы инженерного обеспечения

(СИО) на объектах территориальных органов федерального казначейства, а также создание

ведомственной транспортной сети (ВТС) Федерального казначейства.

2. Совершенствованием кассового обслуживания исполнения бюджетов субъектов РФ

и местных бюджетов территориальными органами Федерального казначейства, проведения с

финансовыми органами бюджетов организационно–технических мероприятий, отработка

вопросов взаимодействия и объема информацией, улучшение качества передаваемой

информации и формируемой отчетности.

2

3. Внедрением технологии электронного обмена информацией по СЭД между

участниками бюджетного процесса (администраторами поступлений, главными

распорядителями и получателями средств бюджета, финансовыми органами, организующими

исполнение бюджета, территориальными органами Федерального казначейства и т.д.), с

применением электронно–цифровой подписи (ЭЦП). Кроме того, использования технологии

электронного документооборота для хранения бухгалтерских регистров и отчетности в органах

Федерального казначейства.

4. Организацией работы Федеральным казначейством и его территориальными

органами по ведению реестра государственных контрактов Российской Федерации в

соответствии с Федеральным законом от 20.07.2005 г. № 94-ФЗ «О размещении заказов на

поставки товаров, выполнения работ, оказания услуг для государственных и муниципальных

нужд».

5. Разработкой и внедрением административных и технологических регламентов с

целью регламентации функциональной деятельности и стандартизации процедур обслуживания

участников бюджетного процесса Федеральным казначейством.

6. Совершенствованием технологического процесса отражения операций в

соответствии с Планом счетов, утвержденным приказом Минфина РФ от 30.12.2008 г. № 148н

и формированию бюджетной отчетности по исполнению федерального бюджета и

обслуживанию исполнения бюджетов бюджетной системы РФ.

7. Развитием правового обеспечения функциональной деятельности Федерального

казначейства, ведением работы по представлению интересов Минфина РФ и Федерального

казначейства в судебных органах, обеспечением безусловного исполнения судебных актов,

предусматривающих обращение взыскания на средства федерального бюджета по денежным

обязательствам получателей бюджетных средств, в соответствии с главой 24 Бюджетного

кодекса РФ.

Особенности казначейского исполнения бюджета

Исполнение бюджета – важнейший этап бюджетного процесса, направленный на

мобилизацию доходов в бюджет и эффективное использование бюджетных средств. Под

исполнением бюджета понимается процесс, который обеспечивает полное и своевременное

поступление доходов в бюджеты бюджетной системы РФ, а также осуществление кассовых

выплат по бюджетным обязательствам, принятым получателями средств в соответствии с

государственными или муниципальными заданиями в пределах утвержденных по бюджету

сумм в течение финансового года.

В мировой практике известны следующие системы исполнения бюджетов:

1) казначейская система, при которой на специальные органы финансовой системы

возложены организация исполнения бюджетов, управление их счетами и бюджетными

средствами. Указанные органы являются кассиром для всех распорядителей бюджетных

средств и осуществляют платежи от имени и по поручению бюджетных учреждений;

2) банковская система, когда функцию организации исполнения бюджетов выполняет

Государственный банк. Примером банковской системы исполнения бюджета являлся бюджет

Советского Союза;

3) смешанная система, для которой характерно обслуживание бюджетных счетов, как

казначейством, так и Государственным банком.

1

Указом Президента РФ от 08.12.1992 г. № 1556 в составе Министерства финансов РФ

было образовано Главное управление федерального казначейства. Таким образом, в Российской

Федерации в 1992 г. произошел переход к казначейскому исполнению федерального бюджета.

1

Акперов И.Г., Коноплева И.А., Головач С.П.. Казначейская система исполнения бюджета в Российской

Федерации: учебное пособие М.: Финансы и статистика, 2004.С.43-48

3

При казначейском исполнении бюджета поступление доходов, регулирование объемов и

сроков принятия бюджетных обязательств, санкционирование расходов в рамках выделенных

лимитов бюджетных обязательств, осуществление платежей от имени бюджетополучателей

возлагаются на органы федерального казначейства.

В основе разработки технологий казначейского исполнения бюджета заложены

основные принципы построения бюджетной системы РФ.

1) Принцип единства кассы, который предусматривает зачисление всех

поступающих доходов, иных сборов и платежей, поступлений из источников

финансирования дефицита бюджетов на единый счет бюджета, с этого счета и

осуществляется финансирование предусмотренных расходов бюджета. Концентрация

средств на таком счете бюджета ставит под контроль движение денежных средств,

обеспечивает маневренность управления ими, исключает возможность их замораживания на

счетах в кредитных учреждениях. Формально единый счет бюджета не увеличивает объем

бюджетных средств, а фактически орган, исполняющий бюджет, получает дополнительный

кассовый резерв при исполнении бюджета. Данный принцип обеспечивает полную

прозрачность и подотчетность формирования и использования бюджетных средств,

существенно повышает качество управления государственными (муниципальными)

финансами. Необходимость осуществления всех бюджетных операций в рамках единого

счета соответствующего бюджета заложена в Бюджетном кодексе РФ и других нормативно-

правовых актах.

2) Принцип подведомственности расходов бюджета реализуется в праве

получателя бюджетных средств принимать бюджетные обязательства в объеме выделенных

лимитов бюджетных обязательств главным распорядителем (распорядителем) бюджетных

средств, в ведении которого они находятся. Введение принципа обусловлено

необходимостью усиления ответственности за исполнение бюджетных обязательств,

устранения дублирования отдельных полномочий, установления прозрачной и четкой

подведомственной сети главного распорядителя бюджетных средств. При этом исключается

возможность реализации функций распорядителя бюджетных средств организациями,

подведомственными органам исполнительной власти других уровней.

3) Принцип адресности и целевого характера использования бюджетных средств

означает, что любая операция, проводимая по кассовым поступлениям или кассовым

выплатам бюджета, должно быть отнесена на лицевой счет получателя бюджетных средств,

администрирующего эти платежи, с указанием конкретной бюджетной классификации.

Например, исполнение федерального бюджета по расходам осуществляется через ведение

лицевых счетов главного распорядителя, распорядителя и получателя бюджетных средств,

открытых в едином учетном регистре федерального казначейства. На лицевых счетах

отражаются: поступившие по расходным расписаниям главных распорядителей

(распорядителей) бюджетных средств лимиты бюджетных обязательств, объемы

финансирования расходов, кассовые выплаты по принятым бюджетным обязательствам, их

свободный остаток, неиспользованный на отчетную дату. Порядок открытия и ведения

лицевых счетов в Федеральном казначействе и территориальных органах определен

приказом Минфина РФ и Федерального казначейства РФ от 07.10.2008 г. № 7н.

4) Принцип разграничения доходов, расходов, источников финансирования

дефицитов бюджетов между бюджетами бюджетной системы РФ, в соответствии с

которым органы федерального казначейства осуществляют учет всех поступлений,

распределение доходов по уровням бюджетов в соответствии с нормативами,

утвержденными действующим законодательством, а также отражение операций по

кассовым поступлениям и кассовым выплатам на едином счете каждого бюджета

бюджетной системы РФ.

5) Принцип единства бюджетной системы РФ предусматривает единство

бюджетного законодательства, принципов организации и функционирования бюджетов,

единую методологию ведения бюджетного учета и применения бюджетной классификации,

4

выработку общих правил, порядков и процедур казначейского исполнения бюджетов,

унификацию форм бюджетной документации и отчетности с целью обеспечения

сопоставимости отчетных данных и возможности их консолидации.

6) Принцип результативности и эффективности использования бюджетных

средств реализуется через финансовый контроль, осуществляемый Федеральным

казначейством (ст. 267 БК РФ), который заключается в контроле за не превышением объема

бюджетных ассигнований, лимитов бюджетных обязательств, выделенных получателям

бюджетных средств, кассовых выплат, осуществляемых ими, соответствия содержания

проводимой операции коду бюджетной классификации РФ, и наличие подтверждающих

документов.

7) Принцип прозрачности (открытости) исполнения бюджетов, с одной стороны,

это осуществление планирования, кассового исполнения бюджета и составление отчетности

при максимальной степени детализации по кодам бюджетной классификации, с другой

стороны, обеспечение высокой степени доступа к данным о планировании и исполнении

бюджета для общества и всех заинтересованных пользователей.

Единый казначейский счет федерального бюджета

В 2000 г. Правительство РФ одобрило концепцию функционирования единого

казначейского счета по учету доходов и средств федерального бюджета, которая

предусматривала централизацию учета и оптимизацию потоков движения этих средств.

Сложность реализации Концепции определялась территориальными масштабами России

(наличием 11 часовых поясов), большим количеством участников бюджетного процесса (свыше

70 тыс.) и ограниченными возможностями платежной системы Банка России.

Единый казначейский счет (ЕКС) является качественно новой и принципиально важной

технологией исполнения Федерального бюджета, на данном счете аккумулируются все

денежные средства федерального бюджета и отражаются все операции органов

государственной власти РФ по исполнению федерального бюджета, счет открыт в ОПЕРУ

Банка России (г. Москва).

Принципиальными в работе ЕКС являются следующие моменты:

централизация доходов и средств федерального бюджета на ЕКС;

централизация операций по учету доходов бюджетов разных уровней на одном счете,

открытом УФК, распределение их между разными уровнями бюджетов и проведение расходов

федерального бюджета на уровне УФК;

ежедневное отражение в Главной книге федерального казначейства операций по

доходам и расходам федерального бюджета, произведенным на уровне УФК.

Реализация Концепции предполагает использование трехуровневых банковских счетов:

Первый уровень - ЕКС, открытый в Банке России на балансовом счете 40105 «Средства

федерального бюджета», назначение которого централизация денежных средств бюджета и

обеспечение расходов федерального бюджета.

Второй уровень - счета территориальных управлений Федерального казначейства,

открытые в учреждениях Банка России на двух балансовых счетах:

счет 40101 «Налоги, распределяемые органами федерального казначейства»,

назначение счета – распределение поступивших от налогоплательщиков налогов и иных

поступлений между бюджетами различных уровней;

счет 40105 «Средства федерального бюджета», предназначенный для

осуществления платежей по принятым бюджетным обязательствам получателей бюджетных

средств.

Третий уровень – счета территориальных отделений казначейств, открытые в сети РКЦ

или коммерческих банках, выбранных на конкурсной основе, на балансовом счете 40116

«Средства для выплаты наличных денег бюджетополучателям», с целью осуществления

операций с наличными денежными средствами.

5

В рамках внедрения технологии ЕКС в 2004 году завершен перевод всех доходных

счетов в системе федерального казначейства на уровень Управлений федерального

казначейства по субъектам РФ, что позволяет провести распределение средств по счетам

бюджетов бюджетной системы РФ строго в соответствии с действующим законодательством.

Внедрение ЕКС по расходам федерального бюджета в 2005 году позволило не только

консолидировать свободные денежные средства на едином счете, но и обеспечить ежедневное

подкрепление расходов Федеральным казначейством по заявкам УФК, предусматривающим

однодневные потребности регламентов для осуществления кассовых операций по оплате

бюджетных обязательств получателей средств.

Следует отметить, что при реализации технологии ЕКС у главных администраторов

бюджетных средств появилась возможность доведения бюджетных ассигнований, лимитов

бюджетных обязательств, объемов финансирования расходов через ЕКС Федерального

казначейства.

Положительными результатами внедрения концепции ЕКС является:

обеспечение централизованного учета поступлений в бюджет и получение

оперативной информации о ходе исполнения федерального бюджета;

оптимизация потоков движения денежных средств, отсутствие необходимости

прохождения средств по лицевым счетам получателей средств, оплата принятых бюджетных

обязательств непосредственно со счета ЕКС;

возможность предварительного и текущего финансового контроля за использованием

бюджетных средств на этапе санкционирования расходов, что невозможно было осуществить

при банковской системе исполнения бюджета;

управление операциями на едином счете федерального бюджета.

Управление кассовыми активами и пассивами бюджета заключается в обеспечении

безусловной способности государства осуществлять платежи по принятым обязательствам, а

также создание эффективной модели использования финансовых ресурсов, аккумулированных

на бюджетном счете.

При концентрации средств на едином счете бюджета создаются условия для

рационального использования всего объема текущих денежных средств, сокращаются объемы и

сроки привлечения денежных средств при их временном недостатке и появляются

дополнительные процентные расходы при их условном «избытке». Использование свободного

остатка денежных средств на едином счете федерального бюджета на финансовом рынке в

форме «овердрафта» или путем – покупки-продажи краткосрочных и среднесрочных

казначейских обязательств обеспечило бы получение дополнительного дохода и повышение

ликвидности счета. Для успешного проведения этих финансовых операций необходимо

проводить мониторинг состояния единого счета федерального бюджета.

Среди новых полномочий в процессе исполнения бюджета Федеральным казначейством

можно выделить еще одну функцию: прогнозирования и кассового планирования средств

бюджета. Процедура прогнозирования заключается в расчете всех возможных поступлений и

выплат из бюджета в определенном временном периоде в будущем, а также в сравнении

фактически полученных результатов с прогнозными показателями.

Прогнозирование поступлений и выплат из бюджета заключается:

в анализе и прогнозировании данных об объемах запланированных и зачисленных

поступлений в бюджет в целом и в разряде администраторов и видов поступлений;

в анализе и прогнозировании данных о планируемых и осуществленных выплатах из

бюджета в разрезе видов выплат и главных распорядителей бюджетных средств;

в подготовке аналитической информации о прогнозе исполнения федерального

бюджета.

Кассовое планирование потоков денежных средств на едином счете федерального

бюджета заключается:

в анализе и планировании данных о зачислении и списании денежных средств;

6

в анализе и планировании данных о кассовых остатках денежных средств на

едином счете;

в осуществлении расчета и подготовке кассового плана;

в подготовке аналитической информации о кассовом планировании исполнения

федерального бюджета.

Функция управления операциями на едином счете федерального бюджета в первую

очередь состоит в мониторинге его состояния, который включает:

анализ данных о зачислении, списании и остатках средств по единому счету

бюджета в целом и детализации по субъектам;

в расчете показателей, характеризующих ликвидность единого счета федерального

бюджета;

в подготовке аналитической информации о состоянии счета.

Технологии решения задач прогнозирования, кассового планирования и мониторинга

состояния единого счета федерального бюджета основываются на использовании средств

информационно-аналитической поддержки. При этом средства информационной поддержки

должны обеспечивать:

сбор различного рода информации, связанной с кассовым исполнением бюджета;

проведение различных форм анализа кассового исполнения федерального бюджета;

подготовку решений по управлению денежными средствами федерального бюджета.

Использование автоматизированных средств подготовки и обработки информации

должно обеспечивать информационное взаимодействие с участниками бюджетного процесса в

части обмена информацией, необходимое для финансового прогнозирования.

В настоящее время ЕКС рассматривают как инструмент управления финансовыми

потоками, а Федеральное казначейство выступает в качестве финансового менеджера,

решающего новые задачи, а именно:

поддержания ликвидной позиции счета федерального бюджета путем

осуществления транзакций на рынках ценных бумаг и банковских кредитов, депозитов;

оборачивания временно свободных денежных средств на внутренних и внешних

финансовых рынках с целью получения дополнительных доходов в федеральный бюджет;

непосредственного участия в кассовом управлении дебиторской задолженностью

государства;

перехода от режима механического соблюдения бюджетной росписи к системе

оплаты санкционированных обязательств государства с единого счета по мере их реального

возникновения;

совершенствования бюджетного учета с целью полного учета реальных активов

государства, возможности оценки эффективности использования бюджетных средств и

результативности принимаемых управленческих решений.

Лекция 2 – Исполнение бюджетов по доходам

Организация распределения доходов органами Федерального

казначейства

Организация исполнения бюджета по доходам Федеральным казначейством означает

учет и распределение мобилизуемых платежей в бюджетную систему РФ в соответствии с

установленными действующим законодательством нормативами.

В соответствии со статьей 218 Бюджетного кодекса РФ исполнение бюджета по

доходам сегодня предусматривает:

1) перечисление и зачисление на единый счет бюджета доходов от распределения

поступивших платежей в бюджетную систему РФ,

2) возврат (зачет) излишне уплаченных или излишне взысканных сумм, а также

процентов по ним в случаях несвоевременного возврата,

7

3) уточнение платежей администраторами доходов бюджета,

4) перечисление Управлением Федерального казначейства средств с единых счетов

бюджетов на счет 40101 «Доходы, распределяемые органами ФК...», в случаях недостаточности

средств при осуществлении возвратов (зачетов) налогов и иных платежей, пункт вступил в

действие с 01.01.2008 года.

Осуществление операций со средствами, поступающими в доход федерального бюджета:

1) учет доходов федерального бюджета по видам налогов, платежей и других

поступлений согласно классификации доходов и расходов бюджетов в Российской Федерации;

2) распределение в установленных размерах доходов между федеральным

бюджетом и бюджетами краев, областей автономных образований, а также отчисление от

поступлений по государственным налогам и доходам в местные бюджеты;

3) осуществление по предоставлению налоговых органов возврата из федерального

бюджета излишне взыскных и уплаченных налогов и других платежей;

4) осуществление иных операций со средствами, поступающими в доход

федерального бюджета по поручению вышестоящих органов казначейства.

Порядок учета Федеральным казначейством поступлений в бюджетную систему РФ и их

распределения между бюджетами бюджетной системы РФ, утвержден приказом Минфина РФ

от 05.09.2008 г. № 92н.

Орган Федерального казначейства осуществляет учет поступлений и их распределение

между бюджетами по кодам бюджетной классификации Российской Федерации (далее - коды

бюджетной классификации), выполняя последовательно следующие действия:

1) получает из банка выписку по счету органа Федерального казначейства с

приложением расчетных документов, а также платежных ордеров банка о частичной оплате

инкассовых поручений;

2) группирует поступления за операционный день по кодам бюджетной

классификации;

3) распределяет сгруппированные по кодам бюджетной классификации поступления

между бюджетами;

4) осуществляет перерасчет распределенных поступлений, подлежащих

перечислению в бюджеты, с учетом сведений, содержащихся в документах, указанных в главе

II Порядка, за исключением документов на перечисление (взыскание) из бюджетов;

5) осуществляет расчет поступлений, подлежащих перечислению (взысканию) из

бюджетов на основании документов на перечисление (взыскание) из бюджетов,

представленных администраторами поступлений в бюджет и (или) финансовыми органами;

6) оформляет Справки органа Федерального казначейства (код по КФД 0531453);

7) осуществляет перерасчет распределенных поступлений, подлежащих

перечислению в бюджеты, с учетом рассчитанных сумм на перечисление (взыскание) из

бюджетов;

8) оформляет Заявки на возврат плательщикам ошибочно перечисленных сумм

поступлений, принадлежность которых к доходам бюджетов не установлена, а также

поступлений, предназначенных к уплате на счет органа Федерального казначейства другого

субъекта Российской Федерации;

9) оформляет для отправки в банк расчетные документы на перечисление средств,

необходимых для осуществления возврата (зачета) излишне уплаченных или излишне

взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за

несвоевременное осуществление такого возврата и процентов, начисленных на излишне

взысканные суммы, с единых счетов соответствующих бюджетов (далее - расчетные документы

на перечисление средств, необходимых для возврата (зачета) на соответствующий счет органа

Федерального казначейства);

10) оформляет Заявку на перечисление средств, необходимых для осуществления

возврата (зачета, уточнения) акцизов на нефтепродукты и акцизов на алкогольную продукцию

8

(далее - Заявку на перечисление средств, необходимых для осуществления возврата (зачета,

уточнения) акцизов), по форме согласно приложению N 4 к Порядку (код по КФД 0531454);

11) оформляет расчетные документы на перечисление поступлений в

соответствующие бюджеты;

12) оформляет расчетные документы на перечисление доходов от уплаты акцизов на

нефтепродукты и акцизов на алкогольную продукцию на счет уполномоченного органа

Федерального казначейства;

13) оформляет расчетные документы на возврат средств плательщикам на основании

Заявок на возврат, представленных администраторами поступлений в бюджет, а также на

основании оформленных им Заявок на возврат;

14) оформляет расчетные документы на перечисление средств по зачету излишне

уплаченных (взысканных) сумм налогов и сборов, пеней, штрафов, а также подлежащих

возмещению сумм налогов, осуществляемому налоговыми органами, находящимися на

территориях различных субъектов Российской Федерации (далее - межрегиональный зачет), на

основании Уведомлений о межрегиональном зачете, представленных налоговыми органами;

15) формирует для администраторов поступлений в бюджет и финансовых органов

информацию о поступлениях;

16) формирует для администраторов поступлений в бюджет Запросы на выяснение

принадлежности платежа (код по КФД 0531808);

17) формирует для главных администраторов доходов бюджета (администратора

доходов бюджета с полномочиями главного администратора доходов бюджета) сводную

информацию по данным лицевых счетов подведомственных им администраторов доходов

бюджета на основании полученных от них письменных запросов.

Отражение доходных операций осуществляется на счетах, открытых управлением

Федерального казначейства по субъектам РФ на балансовом счете 40101 «Доходы,

распределяемые органами федерального казначейства между уровнями бюджетной системы

РФ» в учреждениях Банка России. Сведения о реквизитах указанных счетов УФК доводят до

администраторов поступлений в бюджет не позднее дня, следующего за днем их открытия или

днем их изменений. В свою очередь администраторы поступлений доводят сведения о

реквизитах данных счетов до плательщиков.

В целях обеспечения полноты учета и распределения доходов между бюджетами

бюджетной системы РФ на доходный счет УФК подлежат зачислению федеральные,

региональные и местные налоги и сборы, иные платежи, являющиеся источниками

формирования доходов федерального бюджета, бюджетов субъектов РФ, местных бюджетов, а

также бюджетов государственных внебюджетных фондов.

Распределение поступлений осуществляется в соответствии с нормативами,

установленными Бюджетным кодексом, федеральным законом о федеральном бюджете на

соответствующий финансовый год или иными актами бюджетного законодательства

Российской Федерации (например, законами субъектов РФ о бюджете на соответствующий год,

нормативными правовыми актами органов местного самоуправления муниципальных районов и

др.).

Ежедневно каждое управление Федерального казначейства выполняет следующие

технологические операции:

1) получает выписку из счета банка с приложением расчетных документов,

2) группирует поступления за операционный день по кодам классификации доходов

бюджетов РФ;

3) распределяет сгруппированные по кодам классификации доходов бюджетов РФ

поступления между бюджетами;

4) осуществляет перерасчет поступлений, распределенных к зачислению в бюджеты,

с учетом сведений, содержащихся в вышеуказанных документах;

5) оформляет справки органа Федерального казначейства;

6) оформляет платежные поручения на возврат плательщикам ошибочно

9

перечисленных сумм поступлений, принадлежность которых к доходам бюджетов не

установлена;

7) оформляет платежные поручения на перечисление поступлений в

соответствующие бюджеты;

8) оформляет платежные поручения на возврат плательщикам поступлений в

бюджет, представленные администраторами поступлений в бюджет;

9) формирует информацию о поступлениях администраторам поступлений в

бюджет, а также соответствующим финансовым органам, организующим исполнение

бюджетов.

Учет поступлений и их распределение между бюджетами осуществляется органами

Федерального казначейства по кодам классификации доходов бюджетов РФ, указанным в

расчетных документах, с учетом соответствия кода администратора поступлений в бюджет и

кода вида дохода, установленного для администратора законодательством РФ,

законодательством субъекта РФ или решениями представительных органов местного

самоуправления.

Управления Федерального казначейства не позднее следующего рабочего дня после

получения от банка выписки по счету 40101 «Доходы, распределяемые органами Федерального

казначейства», осуществляют перечисление распределенных доходов по следующим счетам

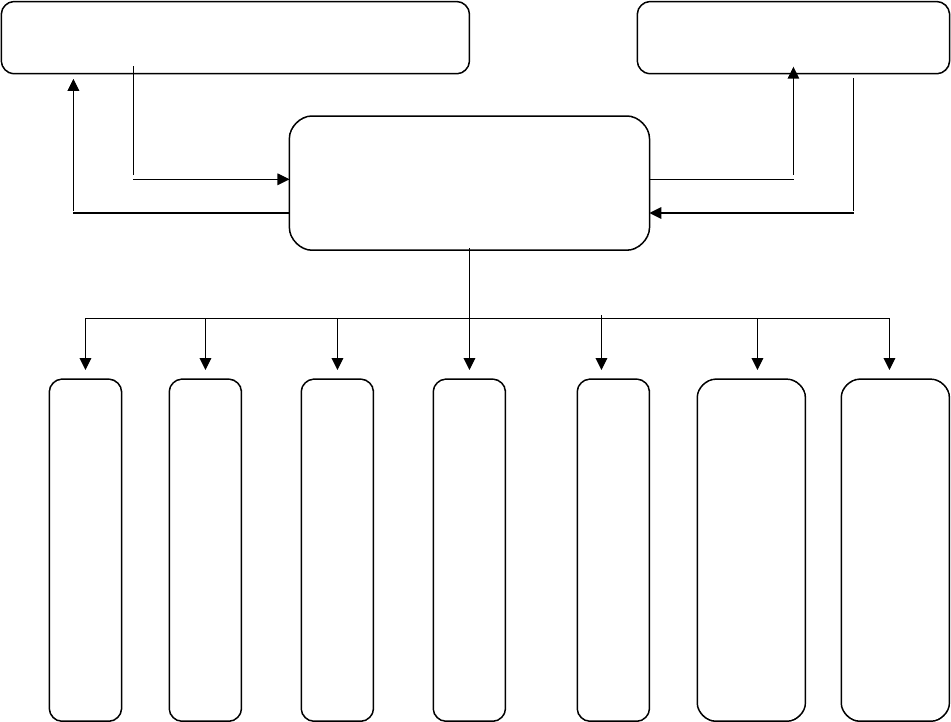

(рис. 1).

Возврат (возмещение) плательщикам излишне уплаченных (взысканных) сумм

осуществляется органами Федерального казначейства на основании платежных документов

администраторов поступлений в бюджет на возврат (возмещение) поступлений плательщикам в

срок не более трех рабочих дней со дня их представления в орган Федерального казначейства.

В течение последних лет (с момента внедрения приказа Минфина РФ 116н в 2005 г.)

Федеральным казначейством и территориальными его управлениями проведена существенная

работа по консолидации всех поступлений в бюджетную систему РФ и закрепления их за

соответствующими администраторами поступлений.

перечисление передача

в бюджет информации

возвраты из бюджета уточнение платежей

платежные поручения на перечисление поступлений

10

Плательщики налогов и иных

поступлений в бюджетную систему РФ

Управление Федерального

казначейства по субъекту РФ

балансовый счет 40101 в

Банке России

Администраторы

поступлений

Пенсионный фонд РФ

счет 40401

Федеральный бюджет

счет 40105

Территориальные фонды

обязательного медицинского

страхования счет 40404

Бюджет субъекта

счет 40201

Федеральный фонд

обязательного медицинского

страхования счет 40404

Фонд социального

страхования счет 40402

Местный бюджет

счет 40204