Лекции - Планирование на предприятии

Подождите немного. Документ загружается.

• определение нормируемой величины расходов на оплату

труда, включаемых в себестоимость продукции;

• расчет величины чистой прибыли, направляемой на оплату

труда;

• расчет средней заработной платы работников фирмы;

• определение и поддержание на запланированном уровне соотношения между заработной платой,

производительностью и фондовооруженностью труда;

• расчет налогов и отчислений, установленных в зависимости от величины фонда заработной платы;

В конечном счете механизм планирования оплаты труда должен обеспечить решение следующих

задач:

• воспроизводство рабочей силы;

• создание стимулов для повышения количества и качества труда в плановом периоде;

• обеспечение роста средней заработной платы и качества жизни работников предприятия;

• обеспечение рационального соотношения в оплате труда работников различных категорий;

• сокращение текучести кадров.

Фонд заработной платы по действующим нормативным материалам включает в себя не только фонд

оплаты труда (нормируемую часть), относимый к издержкам предприятия, но и выплаты за счет средств

социальной защиты и чистой прибыли, остающейся в распоряжении фирмы. Поэтому планирование

средств на оплату труда состоит из расчета фонда оплаты труда (ФОТ), расчета выплат из фонда

потребления, который формируется из чистой прибыли, а также расчета выплат социального

характера (пособий семьям, воспитывающим детей, пособий по временной нетрудоспособности,

стоимости путевок для оздоровления и т.п.). Наибольший удельный вес в составе средств,

направляемых на оплату труда, занимает ФОТ, включаемый в себестоимость продукции. Поэтому

требования к его обоснованию наиболее жесткие.

2. Состав средств на оплату труда.

Рассмотрим структуру фонда оплаты труда (ФОТ). В состав фонда оплаты труда включаются

выплаты по заработной плате.

В состав расходов на оплату труда в соответствии с действующим законодательством включаются

следующие выплаты:

1. Выплаты заработной платы за фактически выполненную работу.

2. Натуральная оплата работникам.

3. Выплаты по системам премирования рабочих.

4. Выплаты компенсирующего характера, связанные с режимом работы и условиями труда.

5. Стоимость выдаваемых бесплатно в соответствии с действующим законодательством

предметов, включая форменную одежду, обмундирование, остающихся в личном пользовании, или

сумма льгот в связи с их продажей по сниженным ценам. Установленные законодательством нормы

бесплатной выдачи предметов распространяются на предприятия всех форм собственности.

6. Оплата ежегодных и дополнительных отпусков.

7. Выплаты сокращенным работникам.

Все перечисленные выплаты, составляющие фонд оплаты труда, включаются в себестоимость

продукции, работ, услуг.

В фонд заработной платы кроме фонда оплаты труда входит сумма предоставляемых фирмой тру-

довых и социальных льгот, включая материальную помощь, выплачиваемую из прибыли. Данные

выплаты в соответствии с действующим положением в себестоимость продукции, работ, услуг не

включаются.

Не включаются в фонд оплаты труда следующие выплаты работникам фирм в денежной и

натуральной формах, а также затраты, связанные с их содержанием.

1. Премии, выплачиваемые за счет средств специального на

значения и целевых поступлений, а также выплаты по системам

премирования рабочих и служащих за производственные результаты, сверх размеров, предусмотренных

законодательством.

2. Вознаграждения по итогам работы за год.

3. Оплата дополнительно предоставляемых сверх предусмотренных законодательством

отпусков работникам, в том числе женщинам, воспитывающим детей.

51

Не включается в себестоимость также важнейшая составляющая средств, направляемых на

потребление, — дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам

членов трудового коллектива в имущество предприятия.

Для удобства планирования фонд заработной платы целесообразно разбить на две части: фонд

основной и дополнительной заработной платы. К основной заработной плате относится оплата труда за

выполненную работу. К дополнительной заработной плате относятся различные доплаты, как правило, не

связанные с объемом выполненной работы. Например, доплата за работу в ночное время, доплата за

руководство бригадой.

3.Планирование фонда оплаты труда.

В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

• выбрать формы и системы заработной платы, в наибольшей

мере соответствующие установкам стратегического и тактического плана;

• выбрать методы определения планового фонда оплаты труда;

• рассчитать величину планового фонда оплаты труда.

Рассмотрим их более подробно.

1. Выбор форм и систем оплаты труда.

Наибольшее распространение в настоящее время в отечественной и зарубежной практике получили

следующие формы оплаты труда.

Сдельная, при которой производится оплата за каждую единицу продукции, работ, услуг.

Условия применения сдельной оплаты труда:

• существуют показатели измерения объема выполненной работы каждым работником;

• имеется возможность точного учета объемов выполненных работ;

• объем выполненной работы зависит от усилий работника;

• планом предусмотрено увеличение выработки продукции,

работ, услуг в том подразделении, где предусматривается сдельная оплата труда;

имеется возможность технического нормирования труда.

Повременная форма оплаты труда применяется в следующих случаях:

• отсутствует возможность увеличения выпуска продукции,

производительность труда не связана с усилиями рабочего либо по условиям производства не надо

увеличивать выполняемый объем;

• производственный процесс строго регламентирован;

• функции рабочего сводятся к наблюдению за ходом технологического процесса;

• функционирование поточных и конвейерных типов производства со строго заданным ритмом;

• увеличение выпуска продукции может привести к браку или ухудшению ее качества.

2. Методы определения планового фонда оплаты труда.

Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие

методы:

• по достигнутому уровню базового фонда оплаты труда;

• на основе средней заработной платы;

• нормативный;

• поэлементный (прямого счета).

3.3. Планирование средств фонда потребления.

Основу фонда заработной платы составляет фонд оплаты труда. Кроме него в фонд заработной платы

входят выплаты из фонда потребления, формируемого из чистой прибыли.

Выплата заработной платы только из фонда оплаты труда, планируемого в соответствии с

действующим положением, имеет существенные недостатки. Во-первых, низкий уровень заработной

платы, который не обеспечивает прожиточный минимум. Во-вторых, уравнительный подход к оплате

труда различных категорий работающих. В-третьих, существующая тарифная система не обеспечивает

зависимости уровня оплаты труда с конечными результатами деятельности фирмы. Поэтому подключение

52

прибыли в качестве источника оплаты труда позволяет смягчить действие указанных недостатков, создать

более высокие мотивы и стимулы к труду, восстановить функции заработной платы по расширенному

воспроизводству рабочей силы, привести в соответствие уровень оплаты труда и реальной стоимости

рабочей силы на рынке труда, ликвидировать деформации, сложившиеся в оплате труда всех категорий

работников.

На основе чистой прибыли, остающейся в распоряжении предприятия, создается фонд потребления,

который используется на коллективные нужды, например финансирование объектов здравоохранения,

культуры, а также на индивидуальное потребление (вознаграждение по итогам работы за год,

материальная помощь, оплата путевок в санатории и дома отдыха и т.п.).

Размеры фонда потребления и направления его использования устанавливаются в финансовом плане

фирмы. На заработную плату направляется часть фонда потребления. Эта часть может расходоваться

различным образом. Во-первых, направляться в распоряжение структурных подразделений фирмы для

поощрения их трудовых коллективов. Во-вторых, оставаться в распоряжении высшего руководства

фирмы и использоваться для стимулирования работников предприятия.

Соотношение между этими частями фиксируется сметой использования фонда потребления. Какие-

либо нормативы по данному вопросу отсутствуют. Каждая фирма к выбору направлений использования

фонда потребления подходит индивидуально исходя из целей и задач, стоящих перед ней, сложившегося

уровня заработной платы, наличия объектов социальной инфраструктуры, региона, в котором

расположена фирма, и т.д.

Оптимальным считается следующее соотношение специальных фондов, создаваемых из чистой

прибыли: фонд накопления и резервный фонд — 60%, фонд потребления — 40% чистой прибыли,

остающейся в распоряжении предприятия. Учитывая, что из средств фонда потребления создается

дивидендный фонд, который начисляется не всем работникам предприятия, а только акционерам и по своей

сути не является заработной платой, а также то, что часть фонда потребления идет на образование паев

членов трудового коллектива, на оплату труда расходуется в среднем около 8-80% чистой прибыли,

остающейся в распоряжении предприятия.

Важной проблемой, возникающей при планировании средств на оплату труда, является распределение

фонда потребления между структурными подразделениями фирмы. Отечественная практика

свидетельствует о том, что средства фонда потребления, как правило, аккумулируются на уровне высшего

руководства и выплачиваются централизованно. Такой подход нельзя признать обоснованным, поскольку он

создает «уравниловку» и недостаточную материальную заинтересованность в результатах деятельности

подразделений фирмы. Поэтому более предпочтительным представляется подход, при котором часть фонда

потребления распределяется между подразделениями фирмы и включается ими в плановый фонд

заработной платы. Такой подход характерен для западных компаний, в которых каждое структурное

подразделение имеет свой бюджет, включающий, в том числе, и отчисления от чистой прибыли.

Анализ отечественного и зарубежного опыта показывает, что из централизованной части фонда

потребления целесообразно производить следующие выплаты:

• вознаграждения по итогам работы за год;

• оплату дополнительных отпусков, предоставляемых сверх

предусмотренных законодательством по коллективному договору;

• надбавки к пенсиям, единовременные пособия уходящим на,

пенсию ветеранам труда;

• выплаты в связи с повышением цен, производимые сверх

размеров индексации доходов;

• компенсацию удорожания стоимости питания в предприятиях общественного питания,

принадлежащих фирме;

• ценовые разницы по продуктам (работам, услугам), предоставляемым работникам фирмы или

отпускаемым подсобными хозяйствами для общественного питания.

Из фонда потребления структурного подразделения целесообразно производить следующие

выплаты:

• премии за производственные результаты сверх размеров, относимых на себестоимость;

• материальную помощь;

• оплату жилья, путевок на лечение и отдых, посещения культурных и спортивных мероприятий и т.д.

53

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ

В МАТЕРИАЛЬНО-ТЕХНИЧЕСКИХ

РЕСУРСАХ

10.1. Цели, задачи и содержание планирования потребности в материально-технических

ресурсах.

Целью разработки плана материально-технического обеспечения является оптимизация потребности

предприятия в материально-технических ресурсах, так как экономия на ресурсах может привести к

ухудшению качества и конкурентоспособности продукции, а стремление к созданию сверхнормативных

запасов и нерациональному использованию ресурсов — к «омертвлению» оборотных средств и снижению

эффективности их использования, что, в конечном счете, скажется на конечных результатах деятельности

предприятия.

Основными задачами плана материально-технического обеспечения (МТО) являются:

• своевременное и полное удовлетворение потребности предприятия в материально-технических

ресурсах;

• обеспечение высокого качества поставляемых ресурсов;

• минимизация затрат на приобретение, доставку и хранение

товароматериальных ценностей;

• определение оптимальных сроков поставки и размеров

транспортных партий приобретаемых материальных ресурсов;

• определение оптимального уровня запасов материально-

технических ресурсов;

В настоящее время предприятия организуют материально-техническое обеспечение исходя из

сложившейся конъюнктуры рынка, возможностей потенциальных партнеров, информации о колебании

цен путем приобретения ресурсов на рынке товаров и услуг. Приобретение ресурсов на рынке товаров и

услуг осуществляется предприятиями по прямым договорам, в оптовой торговле, в том числе на яр-

марках, аукционах и у организаций материально-технического снабжения, а также у других

посреднических организаций.

В условиях рыночных отношений потребности в материально-технических ресурсах служба

снабжения должна определять на основе заказов производственных подразделений, выступающих в роли

потребителей. Только производственные подразделения могут знать, что, где и к какому времени

требуется.

Служба материально-технического обеспечения изучает рынок сырья и материалов с целью

возможности закупок более дешевых материально-технических ресурсов, она может накапливать заказы

производственных подразделений для того, чтобы закупать материалы экономически обоснованными

партиями и получать скидки при покупке больших партий.

Исходными данными для разработки плана материально-технического обеспечения являются

намеченные объемы производства, объемы работ по техническому и организационному развитию,

капитальному строительству, а также нормативная база с учетом заданий по снижению норм расхода

материалов.

54

План материально-технического обеспечения составляется в натуральном и стоимостном

выражении на год и с разбивкой по кварталам.

В ходе разработки плана материально-технического обеспечения должна всесторонне учитываться

максимально возможная экономия средств производства, достигаемая в результате:

• снижения веса изделий без ухудшения их качественных характеристик, что, помимо экономии

сырья и материалов, влечет за собой снижение трудоемкости их изготовления, увеличение

пропускной способности оборудования, уменьшение объема перевозок, расхода топлива и т.д.; эта

экономия зависит от точного расчета конструкций, выбора оптимальных запасов прочности,

правильного выбора марок, размеров и профилей материалов и т.д.;

• уменьшения отходов и потерь за счет внедрения новых прогрессивных технологических процессов

— точных методов литья,

замены ковки штамповкой, специальных нестандартных профилей и размеров, рационального раскроя

материалов, комплексного

использования сырья;

• замены дорогостоящих и дефицитных материалов более дешевыми, применения пластмасс вместо

черных и цветных метал

лов, железобетона в качестве конструкционного материала и т.п.,

а также многократного использования смазочных масел, макулатуры, тары, резины, стекла.

План материально-технического обеспечения состоит из расчетов потребности в

материально-технических ресурсах и плана закупок.

Потребность в материально-технических ресурсах определяется с учётом отраслевых особенностей

предприятий в виде отдельных расчетных таблиц, классифицируемых по характеру применяемых

материалов:

а) потребность в сырье и материалах;

б) потребность в топливе и энергии;

в) потребность в оборудовании.

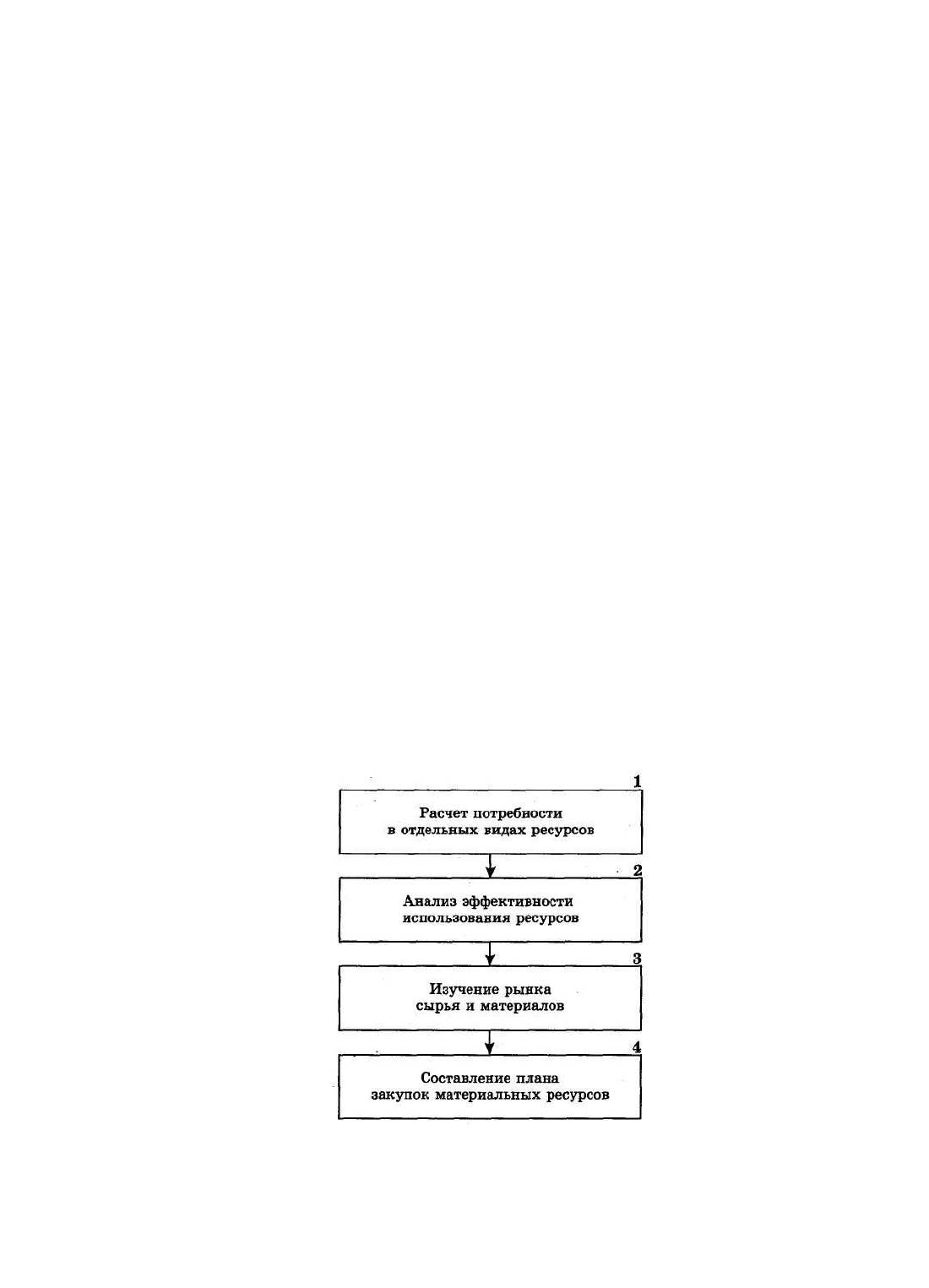

План материально-технического обеспечения предприятия (фирмы) составляется в четыре этапа

(рис. 10.1).

На первом этапе разрабатывается проект плана в форме заявок, содержащих расчеты потребности в

отдельных видах материальных ресурсов. Исходной базой при этом являются:

• стратегический план предприятия;

• достигнутые показатели потребления ресурсов года, предшествующего планируемому.

Рис. 10.1. Алгоритм планирования материально-технического обеспечения.

На втором этапе проводится анализ эффективности использования материальных ресурсов, проект

плана материально-технического

обеспечения корректируется на основе уточненной производственной программы, уточненных заданий по

внедрению новой техники и проведению экспериментальных работ, скорректированных норм расхода

материалов и производственных запасов.

55

На третьем этапе проводится анализ рынка сырья и материалов, оценивается целесообразность

приобретения того или иного ресурса или изготовления его на предприятии собственными силами и

принимается решение о закупке.

На четвертом этапе составляются балансы материально-технических ресурсов и планы закупок.

Рассмотрим содержание этапов планирования МТО.

10.2. Определение потребности в материально-технических ресурсах.

Потребность предприятия в материальных ресурсах должна быть обоснована соответствующими

расчетами по следующим видам их потребления: основное производство; капитальное строительство;

внедрение новой техники и проведение экспериментальных работ; ремонтно-эксплуатационные нужды;

изготовление технологической оснастки и инструмента; прирост незавершенного производства; создание

необходимых материальных запасов.

1. Потребность в сырье и материалах.

Потребность основного производства в материалах (сырье) на производственную программу (М

пi

)

определяется умножением нормы расхода данного вида материалов на единицу продукции (H

ij

) на

планируемый объем ее выпуска в данном периоде (T

j

):

n

М

пi

= H

ij

* T

j

, (10.1)

j=1

2. Потребность в топливе и энергии.

Потребность в котельно-печном топливе определяется по направлениям его использования: на

основные технологические процессы (например, в черной металлургии — на выплавку чугуна, стали,

производство проката, труб, агломерата и т.д.), на нужды промышленного транспорта, на коммунально-

бытовые нужды.

Потребность в топливе на технологические нужды обосновывается прямым расчетом исходя из

объемов производства и норм расхода топлива.

3. Потребность в оборудовании.

Расчет потребности в оборудовании в машиностроении осуществляется по следующим

направлениям;

• для замены физически износившегося и морально устаревшего оборудования;

• для увеличения производственной мощности в связи с увеличением производственной

программы;

• для научно-исследовательских работ по механизации производственных процессов, внедрению

новой техники и передовой технологии;

• на ремонтно-эксплуатационные нужды.

10.3. Изучение рынка сырья и материалов.

Исследование рынка материально-технических ресурсов является важнейшим этапом планирования

материально-технического обеспечения предприятия.

Целью такого изучения является выявление конъюнктуры, складывающейся в планируемом

периоде на рынке. Развитие новых отраслей экономики, постоянно расширяющаяся номенклатура

материальных ресурсов, появление совершенно новых видов сырья с новыми физическими и

химическими свойствами — все это делает рынок развитых стран менее обозримым. В то же время

условием успешного материального обеспечения предприятия является полная информация о рынке.

Изучение рынка сырья и материалов предполагает:

• систематический сбор, обработку, анализ и оценку информации о потенциальных поставщиках,

ассортименте материальных ресурсов, о новых технологиях изготовления важнейших для потребителя

материалов, ценах на сырье, материалы, топливо, полуфабрикаты;

• прогнозирование на перспективный период тенденций изменения основных параметров рынка: цен;

объемов производства товаров, сырья, энергии и т.п.; запасов товароматериальных ценностей; появления

новых ресурсов, поставщиков; возможностей импорта ресурсов;

56

выработку на этой основе эффективной политики закупок,

позволяющей оптимизировать затраты на приобретение сырья и

материалов.

Современный маркетинг рекомендует изучать рынок сырья и материалов с помощью прямых и

косвенных методов.

Прямой метод предполагает получение информации о конъюнктуре рынка непосредственно от

резидентов из четырех источников:

• контакты с поставщиками;

• контакты с посредниками;

• посещение ярмарок и выставок, что дает богатую информацию о технических разработках, ценах,

качестве товаров и возможность использовать при этом каталоги ярмарок и выставок;

• поездки на предприятия-поставщики и их осмотр, что позволяет сделать заключение о способности

предприятия выполняет заказы, о его технических возможностях в части предоставления услуг.

Косвенное изучение рынка сырья и материалов (вторичное) в отличие от первичного (прямого)

предполагает использование уже имеющихся документов. Этот метод дешевле первичного. В качестве

исходных данных для изучения рынка служат:

• обзоры состояния конъюнктуры рынка, биржевые бюллетени, содержащие сведения об изменении

цен;

• журналы, газеты, радио, телевидение;

• фирменные журналы, выпускаемые торгово-промышленными палатами, а также поставщиками.

Они содержат информацию о новых разработках и технологиях;

• предложения о продажах, содержащиеся в специальных журналах, каталогах, брошюрах, проспектах;

• отраслевые адресные книги, технические справочники.

При изучении рынка сырья и материалов на предприятиях обязательно наличие архива, структурно

ориентированного по видам материалов или поставщикам. Наряду с этим весьма полезна картотечная

система, в которой отражались бы поставщики, номенклатура и цены.

4. Планирование закупок материально-технических ресурсов

План закупок материальных ресурсов составляется на основе балансов материально-технических

ресурсов, в которых сопоставляется потребность в материальных ресурсах с источниками ее

удовлетворения и определяется количество материалов, подлежащих завозу со стороны.

Источниками удовлетворения потребности предприятия в материальных ресурсах являются:

- ожидаемые остатки материальных ресурсов на начало планируемого года;

- мобилизация внутренних резервов;

- собственное производство.

- завоз ресурсов со стороны.

Абсолютный размер ожидаемых остатков материальных ресурсов рассчитывается по формуле:

О

ож

= З

ф

+ П

ож

- Р

ож

О

ож

– ожидаемый остаток данного материала;

З

ф

– фактический запас материала в момент разработки плана;

П

ож

и Р

ож

– соответственно ожидаемое поступление и ожидаемый расход за период времени от

даты, на которую взят фактический остаток до начала планового периода.

Мобилизация внутренних ресурсов осуществляется по следующим направлениям:

- экономия материалов за счет проведения организационно-технических мероприятий;

- внедрение прогрессивных технологических процессов;

- повторное использование материалов и оборудования за счет ремонта и восстановления.

Количество оборудования, подлежащего завозу со стороны, определяется в результате составления

баланса оборудования:

П

оз

= П

ум

+ П

нир

+ П

рэн

= О

но

+ О

сп

+ З

об

Потребность в оборудовании для замены;

Потребность в оборудовании для увеличения производственных мощностей;

Для проведения научно-исследовательских работ по механизации производственных процессов;

На ремонтно-эксплуатационные нужды;

57

Остатки неустановленного оборудования, вводимого в эксплуатацию в плановом периоде;

Оборудование собственного производства;

Величина планируемых закупок оборудования.

Баланс составляется в натуральном и стоимостном выражении по каждому виду оборудования.

ПЛАНИРОВАНИЕ ИЗДЕРЖЕК

11.1. Цели, задачи и содержание планирования издержек

Все затраты в планировании принято делить на единовременные и текущие.

Единовременные затраты осуществляются в форме инвестиций на различные мероприятия

(капитальные вложения).

Текущие затраты связаны с производством и реализацией продукции, работ, услуг и принимают

форму издержек.

Составной частью издержек предприятия является себестоимость продукции. Качественно

издержки и себестоимость не различаются, поскольку представляют собой текущие затраты. Различия

издержек и себестоимости заключаются в следующем:

1) количественно себестоимость представляет собой только часть издержек предприятия. Статьи

издержек, которые входят в себестоимость продукции, устанавливает государство. Таким образом,

себестоимость продукции — это нормированные издержки предприятия.

2) издержки, не вошедшие в себестоимость продукции, предприятие вынуждено компенсировать из

прибыли.

3) часть издержек непосредственно не связана с выпуском продукции. Они существуют даже

тогда, когда продукция не выпускается вообще. В то же время себестоимость всегда зависит от

количества произведенной и реализованной продукции.

Целью планирования издержек является оптимизация текущих затрат предприятия.

При разработке плана по себестоимости должны быть решены следующие основные задачи:

• выявлены возможности и уточнены размеры снижения себестоимости продукции в планируемом

году по сравнению с предшествующим периодом;

• составлены калькуляции себестоимости основных видов выпускаемой продукции;

План по издержкам предприятия состоит из следующих разделов:

1) расчет снижения себестоимости продукции за счет влияния

на нее технико-экономических факторов;

2) калькулирование себестоимости видов продукции (работ и

услуг);

3) смета затрат на производство.

При планировании себестоимости продукции применяются следующие методы.

• 1. Пофакторный метод. Его суть заключается в определении

влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с

предыдущим годом.

2. Сметный метод. Он предполагает обоснование каждой

статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные

комплексные статьи расходов, так и в целом на объем продукции.

3. Метод калькуляций. С помощью этого метода обосновывается величина затрат на

производство единицы продукции,

работ, услуг или их структурных элементов, например детали,

58

узла. При планировании себестоимости данным методом важно

правильно определить объекты калькулирования (отдельные изделия; заказы).

4. Нормативный метод. Уровень затрат на производство и реализацию продукции,

работ, услуг рассчитывается на

основе заранее составленных норм и нормативов. Этот метод широко применяется при составлении

плановых калькуляций и смет

затрат.

При планировании себестоимости продукции указанные методы применяются в комплексе.

2. Состав затрат, включаемых в плановую себестоимость продукции, работ, услуг.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в

процессе производства ресурсов, а также затрат на реализацию.

В себестоимость продукции (работ, услуг) включаются:

1. Затраты, непосредственно связанные с производством продукции (работ, услуг),

обусловленные технологией и организацией производства.

2. Затраты, связанные с использованием природных ресурсов.

Затраты на обслуживание производственного процесса.

11. Амортизационные отчисления и др.

В процессе планирования необходимо учитывать различные формы затрат.

По экономической роли в формировании себестоимости – основные и накладные. Основные

непосредственно связаны с технологическим процессом изготовления изделий и образуют их главное

вещественное содержание. Это расходы на сырье, основные материалы, технологическое топливо и энергию,

заработную плату основных производственных рабочих. К накладным относятся затраты, связанные с

созданием необходимых условий для функционирования производства, его организацией, управлением и

обслуживанием (цеховые, общезаводские расходы).

В зависимости от способа отнесения затрат на себестоимость отдельных видов продукции различают

прямые и косвенные расходы. Прямые непосредственно связаны с изготовлением конкретных видов

продукции и по установленным нормам относятся на их себестоимость (материалы, топливо, заработная

плата); косвенные - с изготовлением различных видов продукции и включаются в их себестоимость

пропорционально базе, установленной отраслевой инструкцией по планированию себестоимости (на

содержание и эксплуатацию оборудования, цеховые, общезаводские и другие расходы).

По отношению к объему производства затраты подразделяются на условно-постоянные и переменные.

Условно-постоянными являются расходы, абсолютная величина которых при изменении объема производства

не изменяется или изменяется незначительно (расходы по управлению цехом и предприятием). К переменным

относятся затраты, сумма которых зависит непосредственно от изменения объема производства (зарплата

производственных рабочих, затраты на сырье, материалы и т.п.).

В зависимости от степени однородности затраты подразделяются на простые и комплексные.

Простые — это однородные по экономическому содержанию затраты (сырье и основные материалы,

заработная плата). Комплексные состоят из нескольких экономических элементов (цеховые,

общезаводские, расходы по содержанию и эксплуатации оборудования).

В зависимости от времени возникновения и отнесения на себестоимость продукции расходы могут

быть текущие, будущих периодов и предстоящие. Текущие расходы возникают преимущественно в данном

периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся

в данном отрезке времени, но и относятся на себестоимость продукции последующих периодов в

определенной доле в зависимости от установленного в отрасли срока и норм их погашения (затраты по

освоению производства новых видов продукции, относимые на себестоимость). Предстоящие расходы —

еще не возникшие, но на которые резервируются средства в сметно-нормативном порядке (оплата отпусков,

сезонные расходы и т.д.).

59

3. Расчет плановых калькуляций себестоимости

продукции.

В годовом плане калькуляции составляются на все виды готовой продукции, предусмотренные к

выпуску.

В планировании могут применяться следующие объекты калькулирования.

На предприятиях массового и крупносерийного производства с подетальной специализацией

внутризаводских подразделений могут составляться калькуляции на отдельные узлы или детали. Для оп-

ределения же полной себестоимости готового изделия к цеховой себестоимости отдельных узлов и деталей

прибавляются затраты на сборку, испытания, общезаводские и внепроизводственные расходы.

На предприятиях машиностроения и металлообработки, мебельной и других отраслей

промышленности при изготовлении продукции единичного характера разрабатываются калькуляции на

заказ. В них включаются все затраты, связанные с выполнением заказа независимо от того, когда они

возникли. Этот вид калькуляции используется в расчетах с заказчиками.

На предприятиях, продукция которых различается по качественным характеристикам,

разрабатываются сортовые калькуляции, определяющие себестоимость продукции отдельных сортов,

номеров, артикулов. Такие виды калькуляции распространены в пищевой, легкой и других отраслях

промышленности.

В отраслях массового производства в условиях однородного технологического процесса и

последовательных стадий обработки (хлопчатобумажная, металлургическая промышленность)

разрабатываются попередельные (пофазные) калькуляции. С их помощью исчисляются затраты на

производство продукции по каждой фазе.

Калькуляции могут быть сметные, плановые и отчетные. Сметные рассчитываются на новые

виды продукции. В их основе лежат проектные нормы расхода материальных и трудовых ресурсов.

Плановые калькуляции (годовые, квартальные, месячные) учитывают условия производства конкретного

планового периода. Отчетные калькуляции отражают фактические затраты на выпуск и реализацию

продукции.

4. Планирование сметы затрат на производство продукции.

Плановая смета затрат на производство продукции составляется с целью определения общей суммы

всех плановых затрат предприятия (по экономическим элементам) и взаимной увязки плана

себестоимости с другими разделами тактического плана.

Плановая смета затрат составляется по следующей структуре:

• материальные затраты (за вычетом стоимости возвратных отходов);

• расходы на оплату труда;

• амортизация основных фондов;

• отчисления на социальные нужды;

• прочие затраты.

В элементе «Материальные затраты» отражается стоимость:

• приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой

продукции;

• покупных материалов, используемых в процессе производства продукции для обеспечения

нормального технологического процесса и для упаковки продукции, а также запасных частей для

ремонта оборудования. Сюда также входит износ инструментов, приспособлений, инвентаря и других

средств труда, не относимых к основным фондам;

• покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу

или дополнительной обработке на данном мероприятии;

• работ и услуг производственного характера, выполняемых

сторонними предприятиями или производствами, не относящимися к основному виду деятельности, а

также предпринимателями без образования юридического лица. Сюда входит выполнение отдельных

операций по изготовлению продукции, проведение испытаний, связанные с подготовкой и освоением

новой продукции, транспортные услуги сторонних организаций по перевозкам грузов;

• природного сырья (отчисления на покрытие затрат по геологоразведочным работам; затраты на

рекультивацию земель; плата за древесину, отпускаемую на корню, и т.д.);

60