Лекции - Финасовый менеджмент

Подождите немного. Документ загружается.

Политика управления дебиторской задолженностью представляет собой часть общей

политики управления оборотными активами и маркетинговой политики предприятия,

направленной на расширение объема реализация продукции и заключающейся в оптимизации

общего размера этой задолженности и обеспечения своевременной ее инкассации.

Формирование политики управления дебиторской задолженностью предприятия (или его

кредитной политики по отношению к покупателям продукции) должна осуществляется по

следующим основным этапам.

1. Анализ дебиторской задолженности предприятия в предшествующем периоде.

Основной задачей этого анализа является оценка уровня и состава дебиторской задолженности

предприятия, а также эффективности инвестированных в нее финансовых средств.

Результаты анализа используются в процессе последующей разработки отдельных

параметров кредитной политики предприятия.

2. Формирование принципов кредитной политики по отношению к покупателям

продукции. В современной коммерческой и финансовой практике реализация продукции в

кредит (с отсрочкой платежа за нее) получила широкое распространение, как в нашей стране,

так и в странах с развитой рыночной экономикой. В процессе формирования принципов

кредитной политики по отношению к покупателям продукции решаются два основных

вопроса:

а) в каких формах осуществлять реализацию продукции в кредит,

б) какой тип кредитной политики следует избрать предприятию.

Формы реализации продукции в кредит имеют две разновидности — товарный

(коммерческий) кредит и потребительский кредит.

Тип кредитной политики характеризует принципиальные подходы к ее осуществлению

с позиции соотношения уровней доходности и риска кредитной деятельности предприятия.

Различают три принципиальных типа кредитной политики предприятия по отношению к по-

купателям продукции — консервативный, умеренный и агрессивный.

Консервативный (или жесткий) тип кредитной политики предприятия направлен на

минимизацию кредитного риска.

Умеренный тип кредитной политики предприятия характеризует типичные условия ее

осуществления в соответствии с принятой коммерческой и финансовой практикой и

ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой

платежа.

Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью

кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения

объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска,

который сопровождает эти операции.

В процессе выбора типа кредитной политики должны учитываться следующие основные

факторы:

•современная коммерческая и финансовая практика осуществления торговых операций;

• общее состояние экономики, определяющее финансовые возможности покупателей,

уровень их платежеспособности;

• сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию

предприятия;

потенциальная способность предприятия наращивать объем производства продукции при

расширении возможностей ее реализации за счет предоставления кредита

•правовые условия обеспечения взыскания дебиторской задолженности;

•финансовые возможности предприятия в части отвлечения средств в дебиторскую

задолженность;

•финансовый менталитет собственников и менеджеров предприятия, их отношение к

уровню допустимого риска в процессе осуществления хозяйственной деятельности.

31

3. Определение возможной суммы финансовых средств, инвестируемых в

дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту.

4. Формирование системы кредитных условий. В состав этих условий входят

следующие элементы:

• срок предоставления кредита (кредитный период);

• размер предоставляемого кредита (кредитный лимит);

• стоимость предоставления кредита (система ценовых скидок при осуществлении

немедленных расчетов за приобретенную продукцию);

• система штрафных санкций за просрочку исполнения обязательств покупателями.

5. Формирование стандартов оценки покупателей и дифференциация условий

предоставления кредита. Формирование системы стандартов оценки покупателей включает

следующие основные элементы:

• определение системы характеристик, оценивающих кредитоспособность отдельных

групп покупателей;

• формирование и экспертизу информационной базы проведения оценки

кредитоспособности покупателей;

• выбор методов оценки отдельных характеристик кредитоспособности покупателей;

• группировку покупателей продукции по уровню кредитоспособности;

• дифференциацию кредитных условий в соответствии с уровнем кредитоспособности

покупателей.

6.Формирование процедуры инкассации дебиторской задолженности. В составе этой

процедуры должны быть предусмотрены сроки и формы предварительного и последующего

напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по

предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных

дебиторов.

7. Обеспечение использования на предприятии современных форм

рефинансирования дебиторской задолженности. Развитие рыночных отношений и

инфраструктуры финансового рынка позволяют использовать в практике финансового

менеджмента ряд новых форм управления дебиторской задолженностью — ее

рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов предприятия:

денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в

настоящее время, являются:

•факторинг;

•учет векселей, выданных покупателями продукции;

•форфейтинг.

6.4. Управление денежными средствами и их эквивалентами

Управление денежными средствами включает:

1. расчет времени обращения денежных средств (финансовый цикл),

2. анализ денежного потока,

3. прогнозирование денежного потока,

4. определение оптимального уровня денежных средств на расчетном счете и в кассе.

Политика управления денежными активами включает следующие этапы:

анализ денежных активов предприятия в предшествующем периоде

оптимизация среднего остатка денежных активов предприятия

дифференциация среднего остатка денежных активов в разрезе национальной и

иностранной валюты

выбор эффективных форм регулирования среднего остатка денежных активов

обеспечение рентабельного использования временно свободного остатка денежных

активов

32

построение эффективных систем контроля за денежными активами предприятия

В процессе управления денежными средствами учитываются три следующих фактора:

1) рутинность (денежные средства используются для выполнения текущих операции и,

поскольку между входящими и исходящими денежными потоками всегда имеется

временной лаг, то предприятию необходимо на расчетном счете держать свободный

остаток денежных средств);

2) предосторожность (поскольку предприятие подвержено влиянию неопределенности в

своей деятельности, то ему необходимы денежные средства для совершения

непредвиденных платежей);

3) спекулятивность (денежные средства необходимы предприятию по спекулятивным

соображениям, поскольку существует практически ненулевая вероятность того, что

может представится возможность выгодного инвестирования).

Операционный цикл представляет собой период полного оборота всей суммы оборотных

активов, в процессе которого происходит смена отдельных их видов. Движение оборотных

активов предприятия в процессе операционного цикла проходит четыре основных стадии,

последовательно меняя свои формы.

На первой стадии денежные активы (включая их субституты в форме краткосрочных

финансовых вложений) используются для приобретения сырья и материалов, т.е. входящих

запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в результате

непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления

их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь

преобразуется в денежные активы (часть которых до их производственного востребования

может храниться в форме высоколиквидных краткосрочных финансовых вложений).

Важнейшей характеристикой операционного цикла, существенно влияющей на объем,

структуру и эффективность использования оборотных активов, является его

продолжительность. Она включает период времени от момента расходования предприятием

денежных средств на приобретение входящих запасов материальных оборотных активов до

поступления денег от дебиторов за реализованную им продукцию.

Принципиальная формула, по которой рассчитывается продолжительность операционного

цикла предприятия, имеет вид:

ПОЦ = ПОда + ПОмз + ПОгп + ПОдз,

где ПОЦ — продолжительность операционного цикла предприятия, в днях;

ПОда — период оборота среднего остатка денежных активов (включая их субституты в форме

краткосрочных финансовых вложений), в днях;

ПОмз — продолжительность оборота запасов сырья, материалов и других материальных

факторов производства в составе оборотных активов, в днях;

ПОгп — продолжительность оборота запасов готовой продукции, в днях;

ПОдз — продолжительность инкассации дебиторской задолженности, в днях.

В процессе управления оборотными активами в рамках операционного цикла выделяют две

основные его составляющие:

1) производственный цикл предприятия;

2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных

элементов оборотных активов, используемых для обслуживания производственного процесса,

начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и

заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

33

Продолжительность производственного цикла предприятия определяется по следующей

формуле:

ППЦ= ПОсм+ ПОнз+ ПОгп,

где ППЦ— продолжительность производственного цикла предприятия, в днях;

ПОсм — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОнз - период оборота среднего объема незавершенного производства, в днях;

ПОгп - период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период

полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента

погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и

заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия

определяется по следующей формуле:

ПФЦ

=

ППЦ + ПОдз - ПОкз,

где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) предприятия, в

днях;

ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОдз — средний период оборота дебиторской задолженности, в днях;

ПОкз — средний период оборота кредиторской задолженности, в днях;

Для расчета оптимального остатка денежных средств на расчетном счету используются

модели, позволяющие оценить общий объем денежных средств и их эквивалентов, долю,

которую следует держать на расчетном счете, долю, которую нужно держать в виде

быстрореализуемых ценных бумаг, а также оценить моменты трансформации денежных

средств и быстрореализуемых активов.

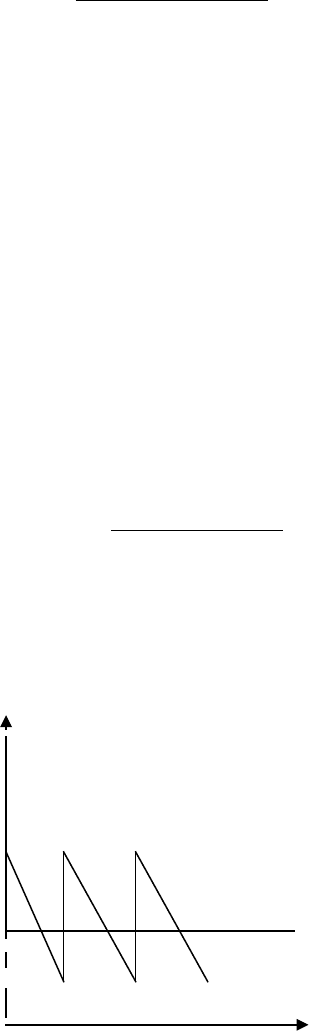

1) Модель Баумоля .

В ней предполагается, что предприятие начинает работать, имея максимальный и

целесообразный для него уровень денежных средств, а затем постепенно расходует их в

течении некоторого периода. Как только запас денежных средств истощается, т.е. становится

равным нулю или достигает уровня безопасности, то предприятие продает свои краткосрочные

ценные бумаги и пополняет запас денежных средств до первоначальной суммы.

ост. ден.

ср. на р/с

t

Рис. 6.5. Расчет оптимального остатка денежных средств по модели Баумоля

Q = (2*V*C) / r

где Q - сумма пополнения,

34

V - прогнозируемая потребность денежных средств в периоде ( месяц, квартал, год),

C - расходы на трансформацию денежных средств в ценные бумаги,

r - приемлемый доход для предприятия по краткосрочным финансовым вложениям.

ЗДСср. = Q / 2 ,

где ЗДСср. – средний запас денежных средств

k = V/Q ,

где k – количество сделок по конвертации

Общие расходы по реализации данной модели управления денежными средствами

составляют величину

OP = ck + r*(Q/2),

где ck – прямые расходы

r*(Q/2) – упущенная выгода от хранения среднего запаса на расчетном счете

Эта модель приемлема только для предприятий, денежные доходы которых стабильны и

прогнозируемы.

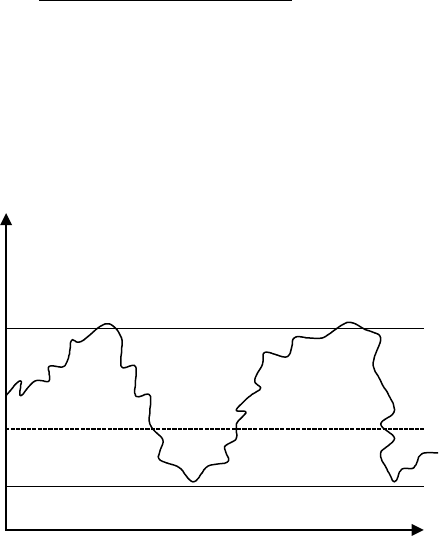

2)Модель Миллера – Орра

Логика модели следующая: остаток денежных средств на расчетном счете меняется

хаотически до тех пор, пока не достигает некоего верхнего предела. Как только это происходит,

предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас денежных

средств к некоторому нормальному состоянию, называемому точкой возврата.

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие

продает свои ценные бумаги и получает денежные средства, доведя их запас до нормального

предела.

ост. ден.

ср. на р/с

верхний предел

точка возврата

нижний предел

t

Рис. 6.6. Расчет оптимального остатка денежных средств по модели Миллера – Орра

Реализация этой модели на практике включает следующие этапы:

1. устанавливается минимальная величина денежных средств (Он), которую целесообразно

иметь на расчетном счете, исходя из средней потребности денег для оплаты банковских

счетов и других требований;

2. по статистическим данным определяется вариация поступления денежных средств на

расчетные счета;

3. определяются расходы по хранению средств на расчетном счете (эта величина может

быть принята на уровне ставки ежедневного дохода по краткосрочным ценным бумагам,

обращающимся на рынке);

35

4. рассчитываются расходы по взаимной трансформации денежных средств и ценных

бумаг;

5. рассчитывается размах вариации на расчетном счете по следующей формуле:

3

S = 3* ( 3*Px*V) / (4*Pt)

S – размах вариации,

Px - расходы по хранению,

V - ежедневная вариация,

Pt - расходы по трансформации

6. рассчитывается верхняя граница денежных средств Ов, исходя из того, что при

достижении этой границы или ее превышении, часть денежных средств необходимо будет

конвертировать в ценные бумаги

Ов = Он + S

7. определение точки возврата, т.е. величины остатка денежных средств на расчетном

счете, к которой необходимо вернуться в случае, если фактический остаток выходит на

границы или за границы верхнего и нижнего предела.

Тв = Он +S/3

Эти модели позволяют формировать оптимальный остаток денежных средств на

расчетном счете ( это ключевой показатель для расчета денежного потока).

6.5. Управление источниками финансирования оборотных активов и виды стратегий

финансирования

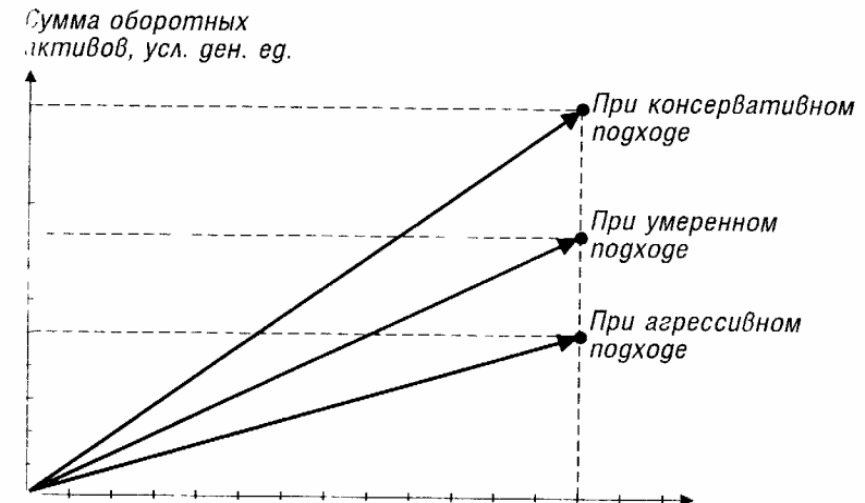

В теории финансового менеджмента принято выделять различные стратегии

финансирования текущих активов в зависимости от отношения менеджера к выбору величины

чистого оборотного капитала. Известны четыре модели поведения: идеальная, агрессивная,

консервативная, компромиссная. Выбор той или иной модели стратегии финансирования

сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины

чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными

активами (ОК=ДП-ВА). Следовательно, каждой стратегии поведении соответствует свое

базовое уравнение.

Идеальная модель основана на взаимном соответствии категорий «текущие активы» и

«текущие обязательства». Модель означает, что текущие активы по величине совпадают с

краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной

жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она

наиболее рискованна. Суть этой стратегии состоит в том, что долгосрочные пассивы

устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель)

будет иметь вид: ДП=ВА

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия

внеоборотных активов, т.е. того их минимума, который необходим для осуществления

хозяйственной деятельности. В этом случае оборотный капитал в точности равен этому

минимуму (ОК=СЧ). Базовое балансовое уравнение будет иметь вид: ДП=ВА+СЧ.

Консервативная модель предполагает, что варьирующая часть текущих активов также

покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской

задолженности нет, отсутствует риск потери ликвидности. Чистый оборотный капитал равен по

величине текущим активам (ОК=ТА). Эта стратегия предполагает установление долгосрочных

пассивов на уровне, задаваемом следующим базовым балансовым уравнением:

ДП=ВА+СЧ+ВЧ.

Компромиссная модель наиболее реальна. В этом случае внеоборотные активы,

системная часть текущих активов и приблизительно половина варьирующей части текущих

36

активов покрывается долгосрочными пассивами. Чистый оборотный капитал равен по

величине сумме системной части текущих активов и половине их варьирующей части

(ОК=СЧ+0,5*ВЧ). Стратегия предполагает установление долгосрочных пассивов на уровне,

задаваемом следующим базовым балансовым уравнением: ДП=ВА+СЧ+0,5*ВЧ.

Объем производства и реализации продукции, усл. ден. eg.

Рис. 6.7. Зависимость суммы и уровня оборотных активов предприятия от альтернативных

подходов к их формированию.

6.6. Управление операционными внеоборотными активами

Политика управления операционными внеоборотными активами предприятия состоит из

следующих этапов:

37

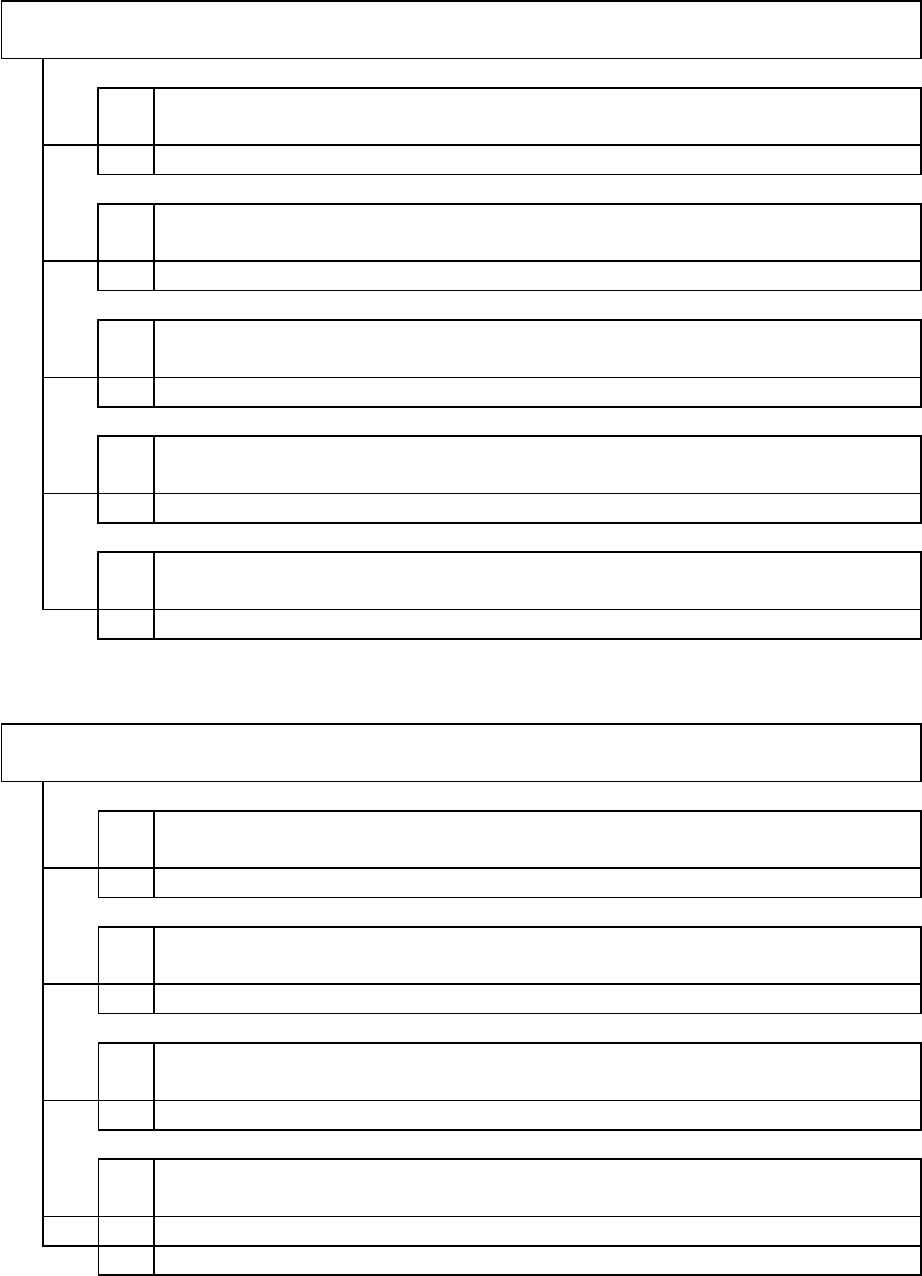

ЭТАПЫ ФОРМИРОВАНИЯ ПОЛИТИКИ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМИ

ВНЕОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

1 Анализ операционных внеоборотных активов предприятия в

предшествующем периоде

2 Оптимизация общего объема и состава операционных внеоборотных

активов предприятия

3 Обеспечение своевременного обновления операционных внеоборотных

активов предприятия

4 Обеспечение эффективного использования операционных

внеоборотных активов предприятия

5 Формирование принципов и оптимизация структуры источников

финансирования операционных внеоборотных активов предприятия

Рис. 6.8. Основные этапы формирования политики управления операционными

внеоборотными активами предприятия

ПОСЛЕДОВАТЕЛЬНОСТЬ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО

ВОПРОСАМ ОБНОВЛЕНИЯ ОПЕРАЦИОННЫХ ВНЕОБОРОТНЫХ АКТИВОВ

1 Формирование необходимого уровня интенсивности обновления

отдельных групп операционных внеоборотных активов предприятия

2 Определение необходимого объема обновления операционных

внеоборотных активов в предстоящем периоде

3 Выбор наиболее эффективных форм обновления отдельных групп

операционных внеоборотных активов предприятия

4 Определение стоимости обновления отдельных групп операционных

внеоборотных активов в разрезе различных его форм

Рис 6.9. Основные этапы формирования управленческих решений по вопросам обновления

операционных внеоборотных активов.

38

Тема 7. Управление денежными потоками на предприятии

7.1. Финансовый рынок и его значение в управлении денежными потоками на современном

этапе

На уровне предприятия необходимо умело управлять движением финансовых ресурсов

и финансовых отношений, которые возникают между хозяйствующими субъектами.

Необходимо выработать цели управления финансами и осуществлять воздействие на них с

помощью рычагов финансового механизма. В самом общем виде решение должно обеспечить

наиболее эффективный поток финансовых ресурсов между предприятием и финансовым

рынком, который является главным источником внешнего финансирования предприятия в

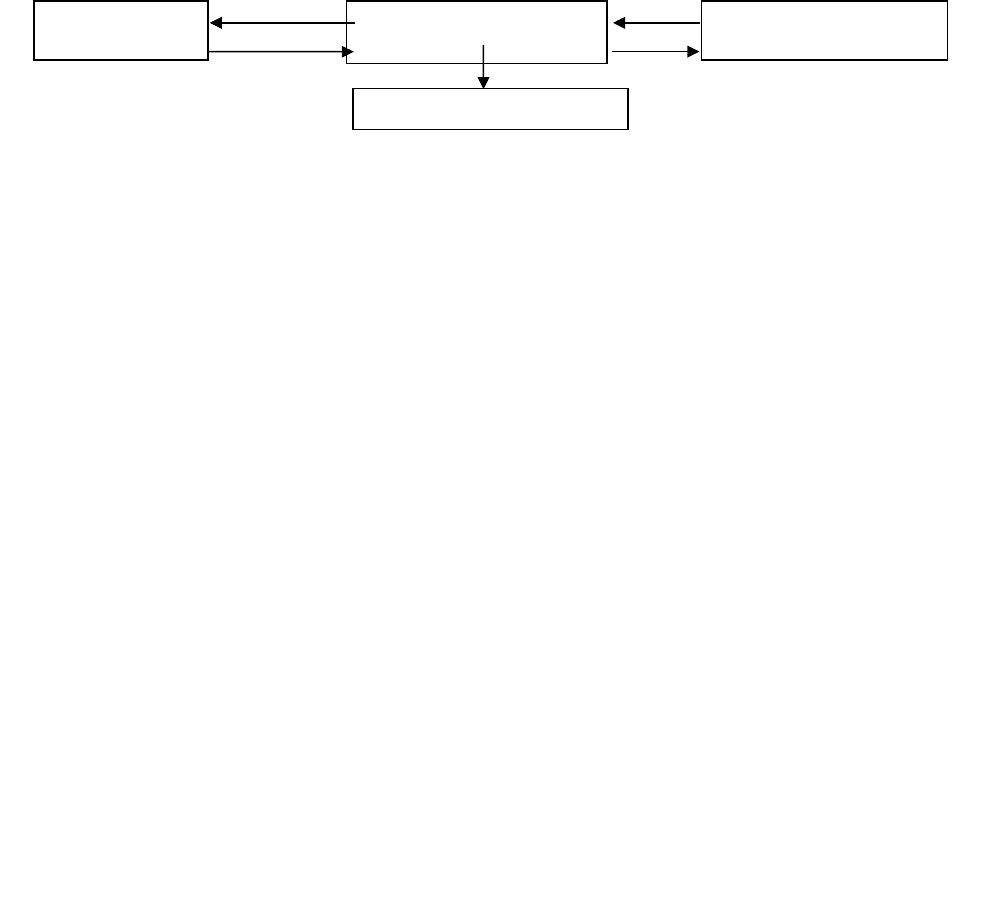

условиях рынка. Схематично это можно выразить на рис. 7.1.

Рис. 7.1 Движение финансовых ресурсов между предприятием и финансовым рынком

где: 1 - денежные средства, полученные на финансовых рынках (посредством продажи акций,

облигаций, заключения кредитных договоров);

2 - инвестированные денежные средства;

3 - денежные средства, полученные в результате финансово-хозяйственной деятельности

предприятия;

4 - денежные средства, возвращенные субъектам финансового рынка в качестве платы за

капитал (в форме процентов и дивидендов);

5 - денежные средства, реинвестированные в предприятие;

6 - налоговые платежи.

Приведенная схема отражает два важных положения:

большую зависимость финансовых решений предприятия от внешней среды - прежде всего

финансовых рынков и рычагов государственного регулирования (которое направлено также и

на финансовые рынки);

значение показателя денежных средств, который является одним из центральных в

финансовом управлении.

7.2. Политика управления денежными активами включает следующие этапы:

Политика управления денежными активами включает следующие этапы:

обеспечение полного и достоверного учета денежных потоков предприятия и

формирование необходимой отчетности

анализ денежных потоков предприятия в предшествующем периоде

оптимизация денежных потоков предприятия

планирование денежных потоков предприятия в разрезе различных его видов

обеспечение эффективного контроля денежных потоков предприятия

7.3. Анализ движения потоков денежных средств

Предприятие Финансовый

менеджер

Финансовые

рынки

Государство

2

3

6

1,

4

39

Одним из главных условий нормальной деятельности предприятия является

обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков.

Основная задача анализа денежных потоков заключается в выявлении причин

недостатка (избытка) денежных средств, определении источников их поступлений и

направлений использования.

Цель анализа – выделить, по возможности, все операции, затрагивающие движение

денежных средств.

При анализе потоки денежных средств рассматриваются по трем видам деятельности:

основная, инвестиционная и финансовая. Такое деление позволяет определить, каков удельный

вес доходов, полученных от каждой из видов деятельности. Подобный анализ помогает

оценить перспективы деятельности предприятия.

Основная деятельность - это деятельность предприятия, приносящая ему основные

доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами. Ниже

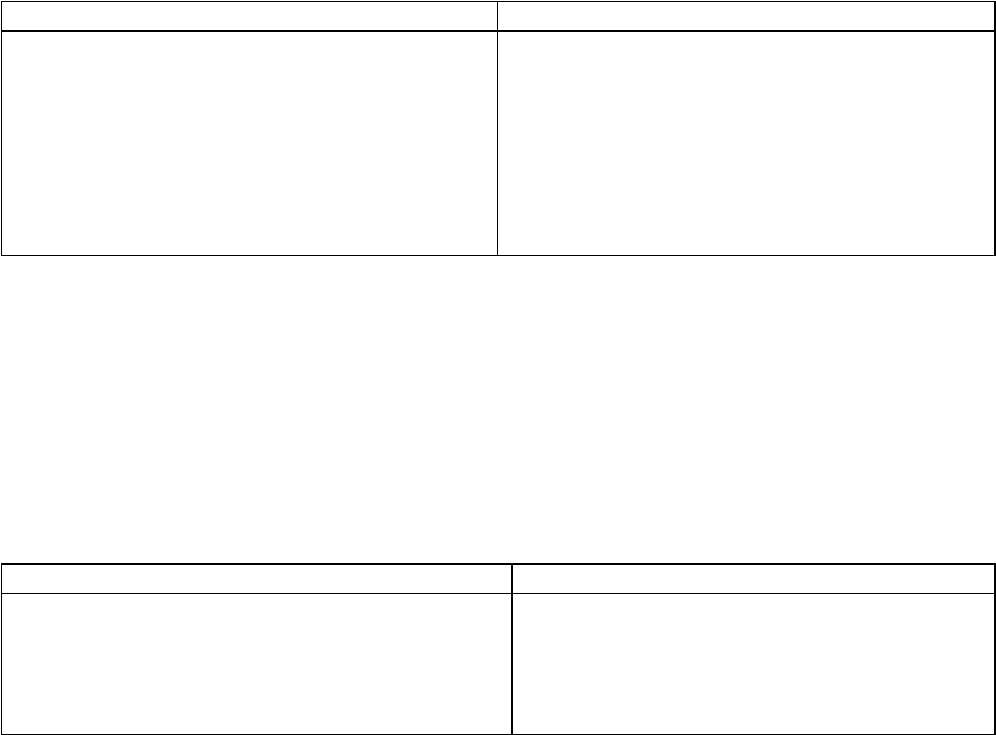

приведены основные направления притока и оттока денежных средств (табл. 7.1).

Таблица 7 . 1 - Основные направления притока и оттока денежных средств по основной

деятельности

ПРИТОК ОТТОК

1. Выручка от реализации продукции, работ,

услуг.

2. Получение авансов от покупателей и

заказчиков.

3. Прочие поступления (возврат сумм от

поставщиков; сумм, выданных подотчетным

лицам).

1. Платежи по счетам поставщиков и

подрядчиков.

2. Выплата заработной платы.

3. Отчисления в соцстрах и внебюджетные

фонды.

4. Расчеты с бюджетом по налогам.

5. Уплата процентов по кредиту.

6. Авансы выданные

Поскольку основная деятельность является главным источником прибыли, она должна

являться основным источником денежных средств.

Инвестиционная деятельность связана с реализацией и приобретением имущества

долгосрочного использования.

Сведения о движении денежных средств, связанных с инвестиционной деятельностью

отражают расходы на приобретение ресурсов, которые создадут в будущем приток денежных

средств и получение прибыли (см. табл. 7.2).

Таблица 7.2 - Основные направления притока и оттока денежных средств по инвестиционной

деятельности

ПРИТОК ОТТОК

1. Выручка от реализации активов

долгосрочного использования.

2. Дивиденды и проценты от долгосрочных

финансовых вложений

3. Возврат других финансовых вложений

1. Приобретение имущества долгосрочного

использования (основные средства,

нематериальные активы).

2. Капитальные вложения

3. Долгосрочные финансовые вложения

Инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность - это деятельность, результатом которой являются изменения в

размере и составе собственного капитала и заемных средств предприятия.

Считается, что предприятие осуществляет финансовую деятельность, если оно получает

ресурсы от акционеров (эмиссия акций), возвращает ресурсы акционерам (выплата

дивидендов), берет ссуды у кредиторов и выплачивает суммы, полученные в качестве ссуды.

Информация о движении денежных средств, связанных с финансовой деятельностью позволяет

40