Лекции - Финансовое планирование

Подождите немного. Документ загружается.

Дисциплина «Прогнозирование и планирование в налогообложении»

Тема 1. Финансовая отчетность

Для проведения анализа финансового состояния предприятия основным информационным источником является

его финансовая отчетность. В России финансовая отчетность предприятия состоит из баланса, отчета о прибылях и

убытках, отчета о движении денежных средств и приложений к балансу. Основными бухгалтерскими документами для целей

финансового анализа являются баланс и отчет о прибылях и убытках.

1.1. Бухгалтерский баланс

Баланс – это документ, характеризующий финансовое состояние предприятия на определенную дату и

отражающий общую сумму активов, равную сумме ее обязательств и собственного капитала. Баланс показывает, куда

вложены средства, которые находятся в распоряжении предприятия (актив баланса), и за счет каких источников, они

сформированы (пассив баланса). По структуре баланс состоит из двух частей – актива и пассива.

Актив баланса состоит из двух разделов. В первом разделе отражаются внеоборотные активы, т.е. активы,

используемые в производственном процессе в течение длительного периода (более года). Во втором разделе

представлены оборотные активы, которые потребляются в течение года несколько раз. На Западе актив баланса построен

по признаку убывающей ликвидности и поэтому первыми отражаются оборотные активы, а затем долгосрочные активы.

Раздел I. Внеоборотные активы. В этом разделе выделены четыре основных подраздела: нематериальные

активы, основные средства, незавершенное строительство и долгосрочные финансовые вложения. В западном

бухгалтерском учете долгосрочные активы состоят из трех групп статей: основные средства, долгосрочные финансовые

инвестиции и прочие долгосрочные активы.

Нематериальные активы. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности к

нематериальным активам, используемым в течение длительного периода (свыше одного года) в хозяйственной

деятельности и приносящим доход, относятся права, возникающие: а) из авторских и иных договоров на произведения

науки, литературы, искусства и др.; б) из патентов на изобретения; в) из свидетельств на товарные знаки и знаки

обслуживания или лицензионных договоров на их использование; г) ноу – хау и т.п. Также к нематериальным активам

относятся организационные расходы, признанные вкладом в уставный капитал, а также деловая репутация предприятия. На

нематериальные активы предприятия начисляется амортизация, т.е. они списываются равномерно по нормам,

определяемым предприятием самостоятельно исходя из установленного срока их полезного использования, но не более 10

лет. Исключение составляют организационные расходы, которые не подлежат амортизации, а списываются лишь при

ликвидации предприятия. Организационные расходы текущего характера (например, изготовление новой печати) не

включаются в нематериальные активы, а списываются на расходы текущего периода. Нематериальные активы отражаются

в балансе по остаточной стоимости.

Основные средства. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности к

основным средствам относят активы по двум основным классификационным признакам: а) срок эксплуатации не менее года

и б) стоимость на дату приобретения более 100-кратного минимального размера оплаты труда (МРОТ) за единицу.

Основные средства учитываются по первоначальной или восстановительной стоимости, а в балансе отражаются по

остаточной стоимости. Хотя, в настоящее время предприятия имеют право применять различные методы амортизации,

основным является линейный метод ее начисления. В высокотехнологических отраслях и для перечня эффективных видов

машин и оборудования разрешено применение ускоренного метода амортизации.

Незавершенное строительство. В этой статье отражается стоимость незаконченного строительства,

осуществляемого как подрядным способом, т.е. с привлечением сторонних организаций, так и хозяйственным, т.е.

собственными силами. Сюда относятся расходы по приобретению основных средств, не требующих монтажа, стоимость

оборудования, находящегося в монтаже, законченные строительством объекты, которые еще не введены в эксплуатацию и

др.

Долгосрочные финансовые вложения. К этим активам относятся долгосрочные (на срок более года) инвестиции в

ценные бумаги других предприятий и государства, в уставный капитал дочерних, зависимых и других организаций и др.

Финансовые вложения принимаются к учету по цене приобретения этих активов. По государственным ценным бумагам

разницу между суммой фактических затрат на приобретение и номинальной стоимостью разрешено относить на

финансовые результаты равномерно в течение срока их обращения. В случае, если рыночная цена акций, которые

котируются на фондовой бирже, становится ниже учетной, по которой они были приобретены, то в балансе они могут

отражаться по рыночной стоимости. Эта корректировка производится за счет специально создаваемого для этих целей

резерва (субсчет «Резервы под обесценение вложений в ценные бумаги»).

Раздел II. Оборотные активы. Этот раздел также состоит из пяти основных групп: запасы, НДС по

приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства. На

Западе этот раздел состоит из тех же статей, кроме НДС по приобретенным ценностям. Кроме того, для целей анализа

выделяют еще такую статью, как авансовые платежи по налогу на прибыль.

Запасы. В этой статье актива отражается фактическая себестоимость сырья и материалов, незавершенного

производства, готовой продукции, товаров отгруженных, расходов будущих периодов и др. Оценка сырья и материалов

может осуществляться по средней себестоимости, методами ФИФО и ЛИФО.

По статье «Незавершенное производство» показываются все затраты на продукцию, по которой

производственный процесс еще не завершен. Предприятие имеет право оценивать стоимость незавершенного

производства несколькими способами, отразив это в учетной политике: по фактической себестоимости, по нормативной

(плановой) производственной себестоимости, по прямым статьям расходов, по стоимости потребленного сырья,

материалов и полуфабрикатов.

По статье «Готовая продукция и товары для перепродажи» показывается фактическая себестоимость готовой

продукции. Предприятия торговли по этой строке баланса отражают товары для перепродажи по покупной стоимости.

Статья «Товары отгруженные» содержит данные о фактической себестоимости, отправленной покупателю

продукции, но не перешедшей в его собственность. Эта статья появляется лишь в том случае, если договором поставки

обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения продукцией.

Согласно нормативным документам таким общим порядком является момент отгрузки продукции и передачи расчетных

документов покупателю.

Нереализованная

Реализованная

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

1

По статье Расходы будущих периодов» отражаются затраты будущих периодов, которые уже оплачены (например,

страховые премии, подписка на СМИ и др.).

Налог на добавленную стоимость по приобретенным ценностям. В этой статье отражается сумма НДС по

приобретенным ценностям (основным средствам, запасам сырья и материалов, выполненным работам и оказанным

услугам), еще не предъявленная бюджету к зачету. Появление данной статьи в балансе объясняется тем, что при покупке

ценностей предприятие уплачивает поставщику и НДС, который тот перечисляет в бюджет. Во избежание двойного счета

при уплате НДС после реализации собственной продукции предприятие имеет право на возмещение из бюджета ранее

оплаченного НДС. Таким образом, в данной статье баланса отражается НДС по тем ценностям, которые еще находятся в

процессе производства и которые еще не проданы.

Дебиторская задолженность. В этой статье актива баланса отражается задолженность юридических и

физических лиц предприятию. Задолженность покупателей возникает в случае продажи им товаров в кредит, а физические

лица, например работники, могут оказаться должны своему предприятию, если был установлен факт растраты или хищения

ими товарно-материальных ценностей или денежных средств. Государство также может оказаться должником в случае

переплаты предприятием причитающихся налогов.

Дебиторская задолженность отражается в балансе в двух подразделах, в зависимости от сроков ее погашения: а)

в течение 12 месяцев после отчетной даты; б) более чем через 12 месяцев после отчетной даты. В этой связи необходимо

отметить два обстоятельства.

Во-первых, отнесение к оборотным активам дебиторской задолженности со сроком погашения более чем 12

месяцев противоречит определению таких активов.

Во-вторых, факт наличия долгосрочной дебиторской задолженности в части расчетов с покупателями и

заказчиками противоречит указу Президента РФ «Об обеспечении правопорядка при осуществлении платежей по

обязательствам за поставку товаров (выполнение работ или оказание услуг)» №2204 от 20 декабря 1994 г. и постановлению

Правительства РФ «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку

товаров (выполнение работ или оказание услуг)» №817 от 18 августа 1995 г., в соответствии с которыми, срок исполнения

обязательств по расчетам за поставленные по договору товары не может превышать три месяца с момента фактического

получения товара. Согласно данным документам по истечении четырех месяцев с момента фактического получения

должником товаров неистребованная кредитором дебиторская задолженность подлежит списанию на убытки кредитора.

Это означает, что долгосрочная дебиторская задолженность не может возникнуть в принципе.

В реальности, как показала практика, предприятия не хотят списывать просроченную дебиторскую задолженность

в сроки, определенные указом и постановлением, поскольку это невыгодно для них. В соответствии с Гражданским

кодексом общий срок исковой давности установлен в три года и если до истечения этого срока списанная на убытки

дебиторская задолженность будет погашена в полном объеме или частично, она подпадет под двойное налогообложение.

Это происходит потому, что, с одной стороны, списание просроченной дебиторской задолженности на убытки производится

без уменьшения налогооблагаемой прибыли, а с другой – погашенная в более поздние сроки дебиторская задолженность

будет отражена в составе прочих внереализационных доходов.

Краткосрочные финансовые вложения. В этой статье баланса отражаются вложения в ценные бумаги на срок до

одного года. Основной причиной приобретения краткосрочных ценных бумаг является размещение временно свободных

денежных средств предприятия. Кроме того, здесь могут быть отражены полученные предприятием за поставленную

продукцию векселя.

Денежные средства. В этой статье баланса отражаются остатки денежных средств в кассе, на расчетных и

валютных счетах в банках, в аккредитивах, чековых книжках и иных платежных документах, а также денежные документы и

переводы в пути.

Пассив баланса состоит из трех разделов, в одном из которых приведены данные о собственных источниках

финансовых ресурсов предприятия, а в двух других – его обязательства перед кредиторами и государством. В западном

балансе в пассиве представлены обязательства и собственный (акционерный) капитал. Эти пассивы следуют в порядке

возрастания сроков погашения, т.е. первыми отражаются текущие обязательства, затем долгосрочные и последними

собственный капитал.

Раздел III. Капитал и резервы. В этом разделе приводятся данные о собственном капитале предприятия. Он

состоит из шести статей, отражающих как собственные источники средств предприятия, полученные им в результате

хозяйственной деятельности и вложений учредителей, так и приравненные к собственным источники средств. В западном

балансе структура собственного капитала подразделяется на обыкновенные акции, привилегированные акции, эмиссионный

доход и нераспределенная прибыль.

Уставный капитал. В этой статье отражается сумма, вложенная собственниками предприятия, для

осуществления его хозяйственной деятельности. В балансе уставный капитал показывается в сумме, определенной

учредительными документами. Изменение этой суммы допускается лишь в случаях увеличения или уменьшения уставного

капитала. Для некоторых организационно-правовых форм предприятий его величина ограничивается снизу. Так,

минимальный уставный капитал открытого общества должен составлять не менее 1000 МРОТ на дату его регистрации, а

закрытого общества – 100 МРОТ.

Добавочный капитал является дополнением к уставному капиталу. Он формируется за счет эмиссионного дохода,

т.е. разницы между продажной ценой и номинальной стоимостью акций, полученного предприятием в результате

реализации акций по цене выше номинала, прироста стоимости имущества при его переоценке и безвозмездно полученных

ценностей.

Направления использования этого источника средств регламентированы инструкцией к плану счетов

бухгалтерского учета. Они включают в себя: погашение снижения стоимости основных средств производственного

назначения в результате их переоценки; погашение убытка, образовавшегося в результате безвозмездной передачи

имущества другим организациям и физическим лицам; увеличение уставного капитала; погашение убытка, выявленного по

результатам работы организации за отчетный год; распределение между участниками организации и т.п.

Резервный капитал может создаваться в организации либо в обязательном порядке, либо в соответствии с

учредительными документами. Законодательством РФ предусмотрено обязательное создание резервных фондов в

открытых акционерных обществах и организациях с участием иностранных инвестиций. Согласно закону «Об акционерных

обществах» величина резервного фонда определяется в уставе общества и не должна быть менее 15% уставного капитала.

Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им

установленного размера. Величина этих отчислений не может быть менее 5% чистой прибыли. Законом «Об акционерных

Нереализованная

Реализованная

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

2

обществах» предусмотрено, что средства резервного капитала могут быть направлены на покрытие убытков, а также для

погашения облигаций общества и выкупа собственных акций.

Нераспределенная прибыль. В этой статье отражается чистая прибыль предприятия, остающаяся в его

распоряжении после уплаты налогов. Средства из этого источника могут использоваться на развитие предприятия,

создание фондов накопления и потребления, а также на выплату дивидендов. В отличие от российского бухгалтерского

учета на Западе в этой статье отражаются только нераспределенная прибыль, т.е. чистая прибыль, оставшаяся у

предприятия после выплаты дивидендов и направленная на реинвестирование. Величина нераспределенной прибыли

увеличивается с момента образования фирмы нарастающей суммой за счет прироста реинвестированной прибыли.

Раздел IV. Долгосрочные обязательства. Этот раздел отражает задолженность предприятия сроком более

одного года.

В этой группе указывается задолженность по долгосрочным ссудам и займам, погашение которых будет

произведено в течение более чем одного года, начиная с даты, на которую составлен баланс. Следует отметить, что

согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности предприятия должны отражать в

отчетности кредиты и займы с учетом начисленных на конец отчетного периода процентов. Так, например, если

предприятие получило на четыре года кредит в сумме 10 млн. руб. с условием единовременного погашения основной

суммы долга и процентов в размере 20% годовых к сумме долга, то по истечении первого года предприятие покажет

задолженность в сумме 12 млн. руб.

Раздел V. Краткосрочные обязательства

Этот раздел отражает задолженность предприятия, срок погашения которых менее одного года.

В этой группе приводятся данные об использовании предприятием краткосрочных займов и кредитов,

кредиторской задолженности поставщикам, бюджету, работникам, подлежащих выплате в течение 12 месяцев после

отчетной даты.

1.2. Отчет о прибылях и убытках

Отчет о прибылях и убытках – это документ, характеризующий достигнутые за определенный период финансовые

результаты хозяйственной деятельности предприятия. В нем отражаются полученные доходы и понесенные предприятием

расходы за определенный период. Его основное предназначение – показать, как эффективно функционировало

предприятие в отчетном периоде – с прибылью или убытком.

В статье «Выручка от продажи товаров, продукции, работ, услуг» отражаются суммы, полученные или

подлежащие получению с покупателей, за минусом налога на добавленную стоимость, акцизов и аналогичных

обязательных платежей.

В статье «Себестоимость проданных товаров, продукции, работ, услуг» отражаются затраты, прямо связанные

с производством продукции. К ним относятся заработная плата основных производственных рабочих, затраты на сырье и

материалы, а также общепроизводственные расходы. Торговые, снабженческо-сбытовые и иные посреднические

организации отражают здесь покупную стоимость товаров.

Разница между выручкой и себестоимостью проданных товаров, продукции, работ и услуг представляет собой

валовую прибыль или маржинальную прибыль, показывающей финансовый результат от производственной деятельности

предприятия.

Статья «Коммерческие расходы» характеризует затраты, связанные со сбытом продукции. Они включают в себя:

расходы на рекламу, упаковку, транспортировку, комиссионные торговых агентов и другие затраты.

Под «Управленческими расходами» понимаются затраты, не связанные непосредственно с производственным

процессом. К ним относятся: административно-управленческие расходы, содержание общехозяйственного персонала,

расходы по амортизации и ремонту основных средств общехозяйственного назначения, расходы по оплате

информационных, аудиторских и консультационных услуг и т.п. Они представляют собой расходы текущего периода и

списываются по окончании отчетного периода.

При вычитании из валовой прибыли коммерческих и управленческих расходов можно определить прибыль

(убыток) от продаж или прибыль до уплаты налогов и процентов. Она представляет собой операционную прибыль, т.е.

финансовый результат от основного вида деятельности предприятия

Предназначение статей «Проценты к получению» и «Проценты к уплате» состоит в выделении результатов

операций от финансовой деятельности предприятия. Статья «Проценты к получению» показывает суммы, полученные

предприятием процентов по облигациям, депозитам, и другим долговым инструментам. Статья «Проценты к уплате»

предназначена для обособления расходов по уплате процентов за используемые предприятием кредиты и займы, что

позволяет оценить финансовый риск данной компании. Однако в большинстве российских предприятий данная статья не

заполняется, поскольку подобные расходы в соответствии с Положением о составе затрат включаются в себестоимость

продукции.

По статье «Доходы от участия в других организациях» показывают доходы от участия в уставном капитале

других компаний, т.е. дивиденды по акциям, доходы от участия в совместной деятельности и др.

В статье «Прочие операционные доходы» отражаются доходы, полученные предприятием от реализации основных

средств и прочего имущества, от сдачи имущества в аренду и другие доходы, не связанные с его основной деятельностью.

Статья «Прочие операционные расходы» показывает понесенные предприятием в связи с получение прочих операционных

доходов расходы.

Статья «Прочие внереализационные доходы» отражает доходы предприятия, им не заработанные. К ним

относятся: суммы, поступившие в погашение дебиторской задолженности, ранее списанной на убытки как безнадежная,

штрафы полученные, излишки выявленных в ходе инвентаризации ценностей и др. По статье «Прочие внереализационные

расходы» отражаются расходы, возникшие по вине предприятия. Это такие расходы, как штрафы уплаченные, судебные

издержки и др.

Путем алгебраического суммирования рассмотренных показателей можно рассчитать прибыль (убыток) до

налогообложения. Необходимо отметить, что данный показатель, как правило, не совпадает с налогооблагаемой прибылью.

Причина различия состоит в том, что согласно Положению о составе затрат далеко не все затраты могут учитываться при

расчете налогооблагаемой прибыли. В частности, затраты по оплате процентов по просроченным кредитам не принимаются

для целей налогообложения, а по оплате процентов банков принимаются в пределах учетной ставки Центрального банка

РФ, увеличенной на три процентных пункта. Поэтому налогооблагаемая прибыль может превышать отчетную, если

предприятие имело расходы больше нормативных.

Нереализованная

Реализованная

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

3

После уплаты налога на прибыль и иных аналогичных обязательных платежей можно рассчитать прибыль

(убыток) от обычной деятельности, а после суммирования сальдо от чрезвычайных доходов и расходов получить

чистую прибыль или нераспределенную прибыль (убыток) отчетного периода. Необходимо еще раз отметить, что в

западном бухгалтерском учете нераспределенной прибылью считается чистая прибыль, оставшаяся у предприятия после

выплаты дивидендов, т.е. реинвестированная прибыль. Поэтому в отчете о прибылях и убытках западных стран

добавляется еще одна статья «выплаченные дивиденды», а итоговой статьей является «прирост нераспределенной

прибыли».

1.3. Взаимосвязь между балансом и отчетом о прибылях и убытках

Баланс и отчет о прибылях и убытках являются основными документами, отражающими хозяйственную

деятельность предприятия за определенный период. Однако знание сущности отдельных статей данных форм отчетности

будет неполным без понимания того, каким образом счета разносятся по этим документам, какова их взаимосвязь между

собой.

Деятельность любого предприятия можно рассматривать как осуществление затрат и получение доходов. Так, для

получения дохода в виде денежных средств от реализации произведенной продукции предприятие вначале должно

осуществить капитальные затраты для обеспечения процесса производства, т.е. приобрести производственные и

административные здания, машины и оборудование. Для начала процесса производства необходимо закупить сырье и

материалы, нанять рабочую силу, организовать процесс производства и управления им. Произведенная в результате

процесса производства готовая продукция должна быть реализована, после чего на расчетный счет предприятия могут

поступить денежные средства, которые могут быть использованы для повторения производственного цикла.

Таким образом, прежде чем предприятие получит доход от реализации своей продукции оно должно понести

затраты. Эти затраты можно разделить на входящие и исходящие.

Входящие затраты – это ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны

принести доходы в будущем. В балансе они регистрируются как активы. Если эти ресурсы были израсходованы для

получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших, что

отражается на счете прибылей и убытков. Например, затраты на производство товаров для перепродажи, если эти товары

не реализованы и хранятся на складах, регистрируются в балансе как входящие. Если же данные товары проданы, то эти

входящие затраты должны быть отнесены к истекшим, что отражается в себестоимости реализованной продукции.

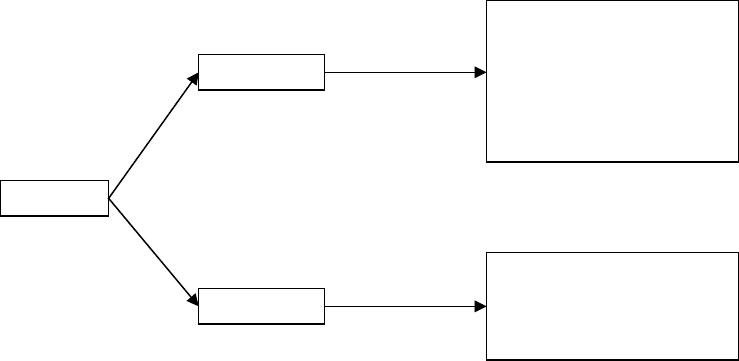

Разница между истекшими и входящими затратами проиллюстрирована на рис. 1.1.

Рис. 1.1. Истекшие и входящие затраты

Для перехода затрат из разряда входящих в разряд истекших, они должны быть списаны. Как известно, затраты

списываются на полученный предприятием доход через себестоимость реализованной продукции. Однако согласно

Положению о ведении бухгалтерского учета в калькуляцию себестоимости продукции можно включать только

производственные затраты, т.е. те затраты, которые непосредственно связаны с производством реализованной

продукции. Непроизводственные затраты, к которым относятся коммерческие и управленческие затраты, списываются как

затраты отчетного периода.

Порядок регистрации данных о затратах отчетного периода и себестоимости продукции на предприятии показан на

рис. 2.2.

Затраты

Входящие

Истекшие

Регистрируются как

активы в балансе и

переходят в разряд

расходов на счете

прибылей и убытков

следующего отчетного

периода.

Регистрируются как

расходы на счете

прибылей и убытков

текущего отчетного

периода

Нереализованная

Реализованная

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

4

Рис. 1.2. Схема учета затрат отчетного периода и себестоимости продукции

Таким образом, в отчете о прибылях и убытках отражаются затраты отчетного периода и затраты на производство

продукции, которая уже реализована. Те затраты на производство продукции, которая еще не реализована, отражаются в

балансе как активы.

На практике разнесение затрат в баланс и отчет о прибылях и убытках производится в конце отчетного периода

путем закрытия счетов. Так называемые операционные счета (счета затрат и счета финансовых результатов) закрываются,

т.е. их сальдо переносится в отчет о прибылях и убытках, а сальдо оставшихся счетов в той или иной группировке

переносятся в баланс. Таким образом, появляются две отчетные формы: баланс и отчет о прибылях и убытках.

Тема 2. Методика анализа финансового состояния предприятия

Анализ финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей:

менеджеров, аналитиков, инвесторов, кредиторов, собственников и др. Содержание и направления анализа различаются в

зависимости от того, в чьих интересах он проводится. Торговые партнеры (поставщики товаров и услуг) заинтересованы,

прежде всего, в платежеспособности фирмы, поскольку для них главное – своевременная оплата их товаров и услуг.

Платежеспособность предприятия интересует также и его кредиторов.

В то же время обязательства перед держателями облигаций являются долгосрочными и поэтому их интересует

способность фирмы обеспечить приток денежных средств в долгосрочном аспекте для обслуживания долга. Они могут

оценить эту способность, анализируя структуру капитала фирмы с целью определения ее финансовой устойчивости,

основные источники и направления использования фондов, ее рентабельность за прошлый период времени и прогноз

рентабельности на будущее.

Акционеры фирмы в первую очередь заинтересованы в настоящей и ожидаемой ее прибыли, а также в ее

временной стабильности. Поэтому их интерес сосредотачивается на анализе рентабельности фирмы. Кроме того, их

интересует и оценка общего финансового состояния фирмы, поскольку это может отразиться на ее способности

выплачивать дивиденды и на курсовой стоимости ее акций.

С позиции финансового менеджера финансовый анализ предприятия служит отправным пунктом для

планирования действий по достижению необходимой эффективности управления его финансами. Эффективное управление

финансами предусматривает анализ следующих направлений деятельности предприятия:

1) обеспечение его ликвидности, поскольку ее низкое значение может препятствовать получению предприятием

коммерческих и банковских кредитов;

2) достижение необходимого уровня рентабельности фирмы с целью удовлетворения интересов ее собственников

и инвесторов;

3) эффективное использование различных активов фирмы для чего требуется оптимизировать их объем и

структуру;

4) обеспечение оптимальной структуры источников финансирования деятельности компании.

2.1. Анализ ликвидности предприятия

Ликвидность предприятия является важнейшим показателем, характеризирующим его деятельность. Значение

ликвидности предприятия существенно возрастает в условиях усиления конкурентной борьбы, нестабильности денежных

потоков, относительно дорогих кредитных ресурсов, что и характерно для экономики современной России. Поэтому в

настоящее время управление ликвидностью предприятия является одной из основных задач финансового менеджера.

Анализ ликвидности предприятия, позволяющий принимать экономически обоснованные решения по обеспечению

его ликвидности, проводится путем сравнения показателей, раскрывающих способность компании рассчитаться по своим

краткосрочным обязательствам, с аналогичными показателями за прошлые периоды или их плановыми значениями или со

среднеотраслевыми значениями. Хотя среднеотраслевые показатели нельзя считать каким-то идеалом или нормативом,

они учитывают особенности функционирования отрасли и позволяют выявить проблемы компании, если наблюдается

существенное отклонение анализируемых коэффициентов от сопоставимых среднеотраслевых значений. Поэтому нельзя

применять одни и те же стандарты для сравнения ко всем отраслям экономики, не учитывая характер бизнеса, в которой

действует фирма и особенностей самой компании.

Производственные

затраты

Себестоимость

продукции

Учитываются в балансе

как активы и переводятся

в разряд расходов на

счете прибылей и

убытков после

реализации продукции.

Непроизводственн

ые затраты

Затраты отчетного

периода

Учитываются как

расходы на счете

прибылей и убытков за

текущий отчетный

период.

Нереализованная

Реализованная

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

5

К сожалению, в России до недавнего времени, провести сравнительный анализ хозяйственной деятельности

предприятий отрасли было невозможно, так как не публиковалась информация о состоянии и развитии отраслей

промышленности. Но в 2003 г. вышел в свет статистический сборник «Промышленность России 2002», позволяющий

рассчитать необходимые для сравнения коэффициенты за 1995 – 2001 гг.

Основными показателями, характеризирующими ликвидность предприятия, являются коэффициенты ликвидности.

Одним из наиболее распространенных и часто используемых коэффициентов является коэффициент текущей

ликвидности, рассчитываемый по формуле:

тваобязательсныеКраткосроч

активыТекущие

иликвидносттекущей

тКоэффициен

(2.1)

Данный коэффициент показывает способность фирмы покрывать краткосрочные обязательства за счет текущих

активов. При сравнении со среднеотраслевыми значениями внимание финансового аналитика должно привлечь не только

слишком низкое, но и сверхвысокое значение данного показателя, поскольку более высокие коэффициенты ликвидности по

сравнению со среднеотраслевыми приводят к относительному снижению рентабельности.

Для получения более точного ответа о состоянии ликвидности предприятия необходимо рассчитать

коэффициент быстрой ликвидности, так как коэффициент текущей ликвидности дает только приближенную оценку,

поскольку он не учитывает ликвидность отдельных элементов текущих активов. Данный коэффициент рассчитывается по

формуле:

льстваныеобязатеКраткосроч

запасы

ыематериальнТоварно

активы

Текущие

иликвидностбыстрой

тКоэффициен

(2.2)

Товарно-материальные запасы, как правило, являются наименее ликвидными оборотными средствами,

вынужденная продажа которых нередко связана с убытками. Поэтому так важно определить способность фирмы

расплатиться по своим обязательствам, не прибегая к их продаже.

Эти два показателя являются основными при оценке ликвидности предприятия, однако они не дают ответа на

вопрос, действительно ли величина оборотных средств достаточна для погашения его краткосрочных обязательств,

поскольку они не учитывают качество отдельных элементов текущих активов. Анализ коэффициентов ликвидности

необходимо дополнить анализом оборачиваемости товарно-материальных запасов и дебиторской задолженности.

Для оценки степени эффективности управления производственными запасами и степени их ликвидности

рассчитывается коэффициент оборачиваемости товарно-материальных запасов.

запасыыематериальнТоварно

продукциинойреализованстьСебестоимо

запасовмостиоборачивае

тКоэффициен

(2.3)

При расчете данного коэффициента целесообразно в числителе использовать себестоимость реализованной

продукции, а не выручку от реализации, поскольку реализация продукции осуществляется по рыночным ценам, а товарно-

материальные запасы оцениваются по себестоимости. В знаменателе также лучше использовать среднее значение

запасов, а не величину товарного запаса на определенный момент времени.

Коэффициент оборачиваемости товарно-материальных запасов показывает количество их оборота в течение года.

Как и другие коэффициенты, этот коэффициент должен оцениваться в сопоставлении с соответствующими показателями за

прошлые периоды и среднеотраслевым уровнем. В общем случае, чем выше коэффициент оборачиваемости товарно-

материальных запасов, тем более эффективно управление оборотным капиталом фирмы, тем чаще обновляются

производственные запасы и тем выше их ликвидность.

Сравнительно низкая оборачиваемость товарно-материальных запасов свидетельствует о наличии избыточных,

медленно обращающихся или устаревших товарно-материальных ценностей. Устаревшие товарно-материальные ценности

могут быть уценены или испорчены. В связи с этим возникает вопрос, соответствует ли балансовая стоимость

производственных запасов их реальной стоимости? Если нет, то ликвидность фирмы в действительности ниже, чем

ликвидность, рассчитанная с помощью коэффициентов ликвидности.

Еще одним показателем, используемым для оценки состояния товарно-материальных запасов, является период

оборота товарно-материальных запасов в днях, рассчитываемый по формуле:

продукциинойреализованстьСебестоимо

запасов

объемСредний

годув

днейКоличество

запасов

оборотаПериод

(2.4)

Этот показатель характеризует среднюю продолжительность времени, необходимую для превращения сырья в

дебиторскую задолженность. Сравнение данного показателя со среднеотраслевым значением также позволяет судить о

качественном составе товарно-материальных запасов.

Оценку качества дебиторской задолженности можно провести с помощью коэффициента оборачиваемости

дебиторской задолженности, который рассчитывается по формуле:

стьзадолженнояДебиторска

кредитвреализацииотВыручка

стизадолженнойдебиторско

мостиоборачиваетКоэффициен

(2.5)

Если показатель чистых продаж в кредит неизвестен, то можно использовать показатель общего объема продаж. А

для сглаживания сезонных колебаний продаж целесообразно использовать среднее значение дебиторской задолженности.

Этот коэффициент показывает количество конвертаций в денежные средства суммы дебиторской задолженности

на протяжении года. Сопоставление данного коэффициента со среднеотраслевым уровнем позволяет выявить структуру и

состояние дебиторской задолженности компании, а также степень ее ликвидности.

Сравнительно более высокое значение коэффициента оборачиваемости дебиторской задолженности

свидетельствует о ее достаточно качественном составе и, наоборот, относительно низкое значение – о наличии

значительного количества просроченных счетов к оплате. Просроченная дебиторская задолженность существенно снижает

ликвидность предприятия, поскольку ее нельзя быстро конвертировать в денежные средства, не потеряв в стоимости.

Для более точной оценки ликвидности дебиторской задолженности необходимо рассчитать период оборота

дебиторской задолженности в днях или, иначе говоря, средний срок погашения дебиторской задолженности.

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

6

реализацииотВыручка

стизадолженнойдебиторско

оплатызадержкаСредняя

годув

днейКоличество

стизадолженнойдебиторско

оборотаПериод

(2.6)

Данный коэффициент показывает среднее число дней, необходимое для превращения дебиторской

задолженности в денежные средства. При его сравнении со среднеотраслевым уровнем необходимо принимать во

внимание условия, на которых фирма продает свою продукцию. Если средний срок погашения дебиторской задолженности

превышает предоставляемый покупателям срок оплаты отгруженной продукции по условиям контракта, то это означает, что

значительная часть счетов просрочена.

Более глубокий анализ ликвидности предприятия можно сделать на основании оценки его операционного цикла.

Операционный цикл предприятия – это промежуток времени между осуществлением закупок и получением

денежных средств от покупателей в уплату за произведенные им товары. Он определяется по формуле:

стизадолженнойдебиторско

оборотаПериод

запасов

оборотаПериод

цикл

ыйОперационн

(2.7)

Более продолжительный операционный цикл по сравнению со среднеотраслевым значением данного показателя

свидетельствует о наличии излишних товарно-материальных запасов и о длительных сроках погашения дебиторской

задолженности, что отрицательно влияет на реальную ликвидность компании.

В завершение анализа ликвидности фирмы необходимо оценить ее денежный поток. Так, общее поступление

денежных средств за отчетный период может превышать их расходы, что положительно скажется на значениях

коэффициентов ликвидности. Но при этом величина чистого денежного потока от основного вида деятельности может иметь

отрицательную величину. Это означает, что в результате хозяйственной деятельности предприятия произошел отток

денежных средств, а прирост денежной наличности за период был обеспечен его финансовой или инвестиционной

деятельностью. Ликвидность таких компаний весьма сомнительна, так как при сохранении такой ситуации в последующих

периодах у них могут возникнуть проблемы с погашением своих обязательств.

Достаточность денежных потоков для обслуживания краткосрочной задолженности можно оценить с помощью

коэффициента обслуживания долга и коэффициента внутреннего финансирования.

Коэффициент обслуживания долга характеризует способность компании осуществлять приоритетные выплаты из

поступлений денежных средств от ее хозяйственных операций и рассчитывается по формуле:

потокыйПриоритетн

потокыйОперационн

долгаияобслуживантКоэффициен

(2.8)

Операционный поток представляет собой чистые поступления денежных средств в результате проведения

хозяйственных операций за определенный период. Обычно при его расчете не учитываются процентные выплаты по

полученным кредитам и займам.

Приоритетный поток включает в себя расходы денежных средств, которые не зависят от хозяйственной

деятельности компании, но которые являются обязательными. Он состоит из процентных и налоговых выплат.

При анализе данного коэффициента его также необходимо сравнивать со среднеотраслевыми значениями, но в

общем случае его уровень ниже 2,0 не желателен.

Коэффициент внутреннего финансирования позволяет оценить уровень финансирования капитальных затрат за

счет собственного операционного денежного потока компании. Он вычисляется по формуле:

потокыйПриоритетнпотокыйОперационн

материаловиеприобретенна

затратывключаязатратыеКапитальны

анияфинансирововнутреннег

тКоэффициен

,

(2.9)

На протяжении длительного времени компания должна быть способной финансировать большую часть

капитальных вложений из собственного операционного денежного потока, и лишь малая часть расходов может покрываться

за счет кредитов и займов. Поэтому в среднем значение данного коэффициента должно быть равно 1.

2.2. Анализ оптимальности объема и структуры активов компании

Основными инструментами оценки эффективности использования ресурсов компании и их отдельных элементов

являются коэффициенты управления активами. Эти показатели позволяют ответить на вопрос, оптимален ли объем тех или

иных активов компании с позиции выполнения текущей производственной программы? Если величина активов

неоправданно завышена, то компании придется нести дополнительные расходы (например, проценты по дополнительным

банковским ссудам), что отрицательно скажется на ее прибыли. С другой стороны, если величина активов недостаточна для

выполнения производственной программы, то могут быть потеряны потенциальные покупатели.

Активы компании, как известно, состоят из долгосрочных и текущих активов. Основным показателем,

характеризующим эффективность использования основных средств, является коэффициент фондоотдачи, который

рассчитывается по формуле:

средствосновныхстоимостьОстаточная

реализацииотВыручка

ифондоотдач

тКоэффиицен

(2.10)

При существенном отклонении коэффициента фондоотдачи от среднеотраслевого уровня компания или

недостаточно эффективно использует свои основные средства или ей необходимы дополнительные капиталовложения в

основные средства.

При оценке оптимальности объема оборотных активов к основным показателям относятся рассмотренные нами

выше показатели оборачиваемости товарно-материальных запасов и дебиторской задолженности, а также период их

оборачиваемости. В случае существенного отклонения их значений от среднеотраслевого уровня об оптимальности

величины оборотных активов не может быть и речи.

В дополнение к данным коэффициентам с целью определения оптимальности величины активов можно сравнить

показатели доходности фирмы с аналогичными среднеотраслевыми значениями или достижениями передовых предприятий

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

7

отрасли. Существенное отклонение этих показателей у анализируемого предприятия, как в положительную, так и

отрицательную стороны, может свидетельствовать о заниженном или завышенном объеме его активов.

Наиболее информативными показателями, с помощью которых можно определить приемлемый уровень активов

компании, являются такие коэффициенты рентабельности, как рентабельность продаж и рентабельность активов.

Рентабельность продаж рассчитывается по следующей формуле:

реализацииотВыручка

продукциинойреализован

стьСебестоимо

реализацииот

Выручка

продаж

остьРентабельн

(2.11)

Значение данного показателя может быть ниже среднеотраслевого значения из-за высокого уровня затрат, росту

которых могли способствовать необоснованно завышенные объемы товарно-материальных запасов и дебиторской

задолженности или слишком большая величина амортизации.

Рентабельность активов отражает соотношение прибыли и суммарных инвестиций в активы фирмы. Он

рассчитывается по формуле:

активыСуммарные

прибыльЧистая

активов

остьРентабельн

(2.12)

Существенное отклонение данного показателя от среднеотраслевого уровня свидетельствует о том, что для

получения одного рубля прибыли компания инвестирует средств в активы или слишком много или, наоборот, недостаточно.

И в том, и в другом случае величина активов далека от их оптимального уровня.

Таким образом, если анализируемое предприятие поддерживает значения данных показателей рентабельности на

среднем для отрасли уровне, то существующий объем активов оптимален.

Вертикальный анализ баланса предприятия также позволяет судить об оптимальности величины его активов.

Представление статей активов в виде процентов к итогу баланса позволяет сравнить их удельные веса с соответствующими

средними значениями по отрасли.

Существенное превышение доли основных средств в общей сумме активов среднеотраслевого уровня

свидетельствует об избыточных основных средствах и, наоборот, его более низкое значение по сравнению со средним по

отрасли – о недостатке основных средств.

Если доля товарно-материальных запасов намного меньше соответствующего среднеотраслевого значения, то это

означает, что фирма неоправданно рискует, поддерживая низкий уровень товарно-материальных запасов. И, наоборот, при

ее существенном превышении среднеотраслевого уровня, фирма недополучает прибыли.

Более высокий удельный вес дебиторской задолженности по сравнению со средним значением по отрасли

свидетельствует о неоправданно мягкой кредитной политике предприятия, а его более низкое значение – о возможной

потере прибыли из-за снижения объема продаж вследствие жестких стандартов кредитоспособности.

При значительном превышении доли денежных средств среднеотраслевого уровня фирма неэффективно

управляет остатком денежных средств на расчетном счете, а при его низком значении – она снижает свою

платежеспособность.

2.3. Анализ оптимальности структуры источников финансирования деятельности предприятия

Оптимальность структуры источников финансирования активов фирмы можно выявить путем оценки

коэффициентов задолженности и покрытия.

Коэффициент задолженности определяется как отношение общей суммы заемных средств компании к общей

сумме ее активов.

активовСумма

средстваЗаемные

стизадолженно

тКоэффициен

(2.13)

Высокое значение данного показателя означает, что фирма злоупотребляет кредитными ресурсами и

неоправданно рискует в виду того, что кредиторы могут воздержаться от предоставления ей новых займов. При его низком

значении компания снижает рентабельность собственного капитала и, следовательно, неэффективно финансирует свои

активы.

Для анализируемого предприятия коэффициент задолженности равен 0,45, что означает, что 45% активов

финансируется за счет заемных средств, а оставшиеся 55% обеспечиваются собственным капиталом.

Коэффициент покрытия процентов позволяет судить о способности компании покрывать выплаты по заемным

средствам. Он рассчитывается по формуле:

выплатыПроцентные

налоговипроцентоввыплатыдоПрибыль

процентовпокрытия

тКоэффициен

(2.14)

Существенное превышение данного показателя среднеотраслевого уровня означает, что фирма недостаточно

привлекает заемных средств и, наоборот, его слишком низкое значение свидетельствует об агрессивной стратегии

финансирования активов.

Эффективность финансирования активов компании можно также оценить через показатель оборачиваемости

кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности – это отношение суммы счетов к оплате к

годичному объему закупок в кредит, т.е.

стьзадолженноаяКредиторск

кредитвзакупокобъемГодовой

стизадолженноойкредиторск

мостиоборачиваетКоэффициен

(2.15)

Кредиторскую задолженность можно взять из баланса по состоянию на конец года или как среднегодовую. Если

информация об объеме закупок в кредит отсутствует, то для расчета этого коэффициента можно использовать показатель

«себестоимость реализованной продукции плюс (минус) прирост (уменьшение) товарно-материальных запасов». Однако

при его применении необходимо учитывать, что в случае, если в процессе производственной деятельности создается

значительная добавленная стоимость, этот показатель не будет отражать реальной стоимости закупок.

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

8

При существенном отклонении значения данного показателя от среднеотраслевого уровня фирма или рискует,

замедляя платежи своим поставщикам, или не полностью использует возможности предоставляемого торгового кредита.

Информацию о взаимоотношениях компании с поставщиками можно также получить, рассчитав период оборота

кредиторской задолженности в днях.

кредитвзакупокобъемГодовой

стизадолженноойкредиторск

объемСредний

годув

днейКоличество

стизадолженноойкредиторск

оборотаПериод

(2.16)

Если средний промежуток времени между покупкой сырья и ее оплатой меньше среднеотраслевого значения, то

это означает, что фирма находится в более жестких кредитных условиях, чем ее конкуренты.

Для получения более детальной и всесторонней картины, отражающей степень оптимальности уровня оборотных

активов и источников их финансирования, необходимо провести анализ оборачиваемости ее денежных средств.

Период оборота денежных средств или продолжительность финансового цикла можно определить как

стизадолженноойкредиторск

оборотаПериод

стизадолженнойдебиторско

оборотаПериод

запасов

оборотаПериод

средствденежных

оборотаПериод

(2.17)

Схематически период оборота денежных средств или финансовый цикл предприятия представлен на рис. 2.1.

Рис. 2.1 Финансовый цикл предприятия

Из формулы 2.15 следует, что низкая оборачиваемость товарно-материальных запасов и дебиторской

задолженности удлиняет финансовый цикл компании, а задержка оплаты поставщикам, наоборот, сокращает его.

Вследствие этого, сравнительно более долгий срок оборота денежных средств по сравнению со среднеотраслевым

значением может быть результатом необоснованно завышенных объемов товарно-материальных запасов и дебиторской

задолженности или неэффективного использования товарного кредита. И, наоборот, слишком короткий срок финансового

цикла свидетельствует о заниженном уровне товарно-материальных запасов и дебиторской задолженности. Сокращение

финансового цикла из-за затягивания сроков оплаты сырья увеличивает риск того, что компания может лишиться торгового

кредита со стороны поставщиков, что опять же свидетельствует о недостаточной эффективности структуры

финансирования оборотных активов.

Обоснование вывода об оптимальности уровня оборотных средств можно сделать, оценив издержки компании

по циклу движения денежных средств.

Если исходить из предположения, что весь цикл потоков денежных средств финансируется за счет долга, то можно

рассчитать издержки финансирования по данному циклу.

годув

днейКоличество

ставка

Процентная

вложений

льностьпродолжитеСредняя

вложений

объемСредний

анияфинансиров

Издержки

(2.17)

Поступление

сырья

Отгрузка

готовой

продукции

Оплата сырья Получение средств

от покупателей

Операционный цикл

Производственный цикл

Период оборота запасов

Период оборота

дебиторской

задолженности

Период оборота

кредиторской

задолженности

Финансовый цикл

Время

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

9

При расчете издержек финансирования конкретной компании необходимо применять уровень процентной ставки,

доступный данной компании.

Сравнение издержек финансирования организации цикла потоков денежных средств анализируемого предприятия

со среднеотраслевым уровнем данных издержек, при расчете которых применяется средняя рыночная процентная ставка

по стране в целом, позволит оценить, насколько эффективно используются средства данного предприятия.

2.4. Анализ рентабельности предприятия

Рентабельность является обобщающей характеристикой эффективности работы предприятия в целом. Основная

задача расчета коэффициентов рентабельности состоит в оценке эффективности текущей деятельности предприятия и

эффективности использования его ресурсов. В соответствии с этим коэффициенты рентабельности делятся на две группы:

коэффициенты, характеризующие соотношение прибыли и объема продаж и коэффициенты, показывающие соотношение

прибыли и инвестиций в активы.

Основными коэффициентами, характеризующими эффективность текущей деятельности предприятия, являются

коэффициенты рентабельности продаж.

Рассмотренный нами выше коэффициент валовой рентабельности позволяет выявить проблемы предприятия при

производстве продукции. Заниженный по сравнению со среднеотраслевым уровнем данный коэффициент свидетельствует

о том, что анализируемое предприятие имеет слишком высокий уровень затрат на производство продукции, чем

аналогичные предприятия в отрасли. И, наоборот, более высокое значение данного коэффициента говорит либо о более

эффективной затратной политике анализируемого предприятия, либо о его более обоснованной ценовой политике.

Коэффициент чистой рентабельности характеризует рентабельность фирмы с учетом всех издержек, связанных с

реализацией продукции и налога на прибыль. Он рассчитывается по формуле:

реализацииотВыручка

прибыльЧистая

остирентабельн

чистойтКоэффициен

(2.18)

С учетом значений обоих коэффициентов рентабельности можно получить более полное представление о текущей

деятельности предприятия. Так, при сравнении этих коэффициентов за ряд прошлых лет, можно выявить проблемы

предприятия при формировании его затрат. Если за несколько последних лет коэффициент валовой рентабельности

существенно не изменялся при снижении значения коэффициента чистой рентабельности, то это означает относительно

более высокий рост сбытовых и административных издержек по отношению к себестоимости продукции. Снижение

коэффициента валовой рентабельности свидетельствует об опережающем росте себестоимости реализованных товаров по

отношению к объему продаж.

Для оценки эффективности использования ресурсов компании применяется рассмотренный нами выше

коэффициент рентабельности активов, а для оценки отдачи на сделанный собственниками предприятия инвестиции –

коэффициент рентабельности собственного капитала, который рассчитывается по формуле:

капиталйАкционерны

прибыльЧистая

ROE

(2.19)

Высокий уровень доходности акционерного капитала характеризует перспективность вложений в компанию и

эффективность управления затратами. В то же время, более высокое по сравнению со среднеотраслевым уровнем

значение ROE может быть результатом высокой задолженности фирмы.

Для более детального исследования этого показателя можно применить метод фирмы «Du Pont», с помощью

которого можно выявить факторы, влияющие на ROE. Формула фирмы «Du Pont» описывает взаимосвязь показателей

рентабельности активов, рентабельности продаж и оборачиваемости активов:

капиталйСобственны

активыСуммарные

активыСуммарные

реализацииотВыручка

реализацииотВыручка

прибыльЧистая

капиталйСобственны

прибыльЧистая

Расширенная формула фирмы «Du Pont» особенно полезна для итоговых заключений о финансовом положении

фирмы, поскольку она расчленяет рентабельность на три компонента, позволяющих оценить 1) контроль за расходами; 2)

использование активов и 3) использование займов.

Коэффициент рентабельности продаж позволяет специалистам по сбыту изучить, какое влияние на

рентабельность оказывает изменение цен реализации, ассортимента и др., а бухгалтерам – провести анализ расходных

статей в поисках путей снижения себестоимости продукции.

Коэффициент оборачиваемости активов представляет интерес для финансовых аналитиков и менеджеров по

производству и маркетингу, поскольку он позволяет оптимизировать уровень тех или иных активов.

С помощью коэффициента акционерного капитала финансовые менеджеры могут провести сравнительный анализ

использования различных стратегий финансирования, оценить степень риска в случае привлечения дополнительных

внешних источников финансирования, необходимых для повышения рентабельности собственного капитала.

ТЕМА 3. Прогнозирование спроса

3.1. ПРОГНОЗИРОВАНИЕ СПРОСА КАК ОСНОВА ФИНАНСОВОГО ПЛАНИРОВАНИЯ

В основе планирования деятельности любого предприятия лежит прогнозирование продаж. Так, в сфере

финансов и бухгалтерии прогнозы являются основой бюджетного планирования и контроля затрат. Маркетинг опирается на

прогнозирование продаж при планировании новых видов продукции и формировании рекламной политики.

Производственные менеджеры на основе прогноза продаж составляют графики выполнения производственных операций,

определяют необходимый уровень запасов, планируют производственные мощности и размещение оборудования.

Прогнозирование продаж базируется на оценке спроса. В большинстве случаев спрос на продукцию можно

разбить на шесть компонентов: средний спрос за определенный период, тренд, сезонные колебания, циклические

Сезонные

колебания

Тренд

Среднее

Сезонные

колебания

Тренд

Сезонные

колебания

10