Лекции - Финансовое планирование

Подождите немного. Документ загружается.

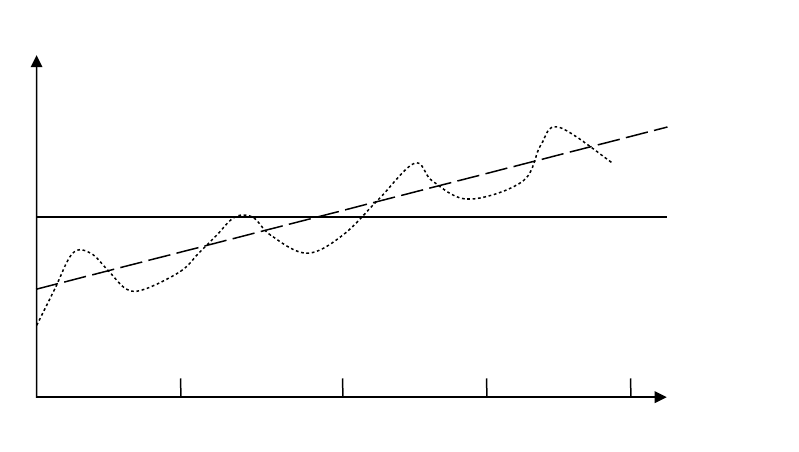

колебания, случайные выбросы и автокорреляция. На рис. 3.1 представлено изменение спроса за четырехлетний период с

трендом, сезонными колебаниями и разбросом значений вокруг сглаженной кривой спроса.

Рис. 3.1. Изменение спроса на продукцию во времени

Среднее значение спроса отражает центральную тенденцию распределений его значений вокруг какого-то центра.

Если центральная тенденция ярко выражена, тогда значение центра можно рассматривать как наиболее типичное для

анализируемого спроса.

Под трендом понимается долгосрочная составляющая, характеризующая общую тенденцию изменения спроса в

течение длительного периода времени. Под тенденцией понимается возрастание или убывание спроса. Факторами,

порождающими тренд, могут быть, например, изменение состава населения, инфляция, технологические изменения, рост

цен и др.

Сезонная компонента характеризует изменения спроса, которые регулярно повторяются и завершаются в

пределах года. При анализе спроса ее легко определить, поскольку она характеризуется всплеском объема продаж.

Сезонность спроса определяется такими факторами, как, например, погода для сельского хозяйства, праздничные дни для

предприятий торговли и др.

Циклическая компонента характеризует повторяющиеся и волнообразные изменения спроса длительностью более

года. Она отражает цикл деловой активности, периоды подъема и спада. Циклические колебания определить сложно, так

как цикл может быть неизвестен или причину цикла установить невозможно. К основным факторам, влияющим на

циклические колебания спроса, относятся политические, экономические, демографические, социальные и др.

Случайная компонента отражает быстрые изменения, как правило, малой длительности. Случайные изменения

спроса вызваны редкими и непредсказуемыми событиями, такими как природные катаклизмы, войны, эпидемии и др. Их

можно выявить путем удаления из общего спроса все остальные компоненты. Оставшуюся составляющую, если

невозможно выяснить ее причину, относят к случайным факторам. Случайный спрос с течением времени может

варьировать в широких пределах.

Автокорреляция отражает свойство инерционности показателей спроса. Это означает, что его значения в момент

времени t определенным образом зависят от его значений в прошлые периоды. При большой автокорреляции изменение

спроса во времени происходит незначительно.

В зависимости от периода прогнозирования выделяют краткосрочное (до трех месяцев), среднесрочное (от трех

месяцев до двух лет) и долгосрочное прогнозирование (свыше двух лет). Краткосрочные прогнозы усредняют случайные

изменения и регулируют краткосрочные колебания. Среднесрочные прогнозы применяются при наличии сезонных

колебаний, а долгосрочные прогнозы устанавливают общие тренды.

Методы прогнозирования продаж можно разделить на четыре основных вида: качественные, анализ временных

рядов, анализ причинных (каузальных) связей и моделирование.

Качественные методы основаны на субъективных оценках и мнениях. В основе анализа временных рядов лежит

идея, что данные, относящиеся к спросу в прошлом, можно использовать для прогнозирования будущего спроса. Причинное

прогнозирование предполагает, что спрос связан с некоторыми факторами, влияющими на прогнозируемый спрос.

Моделирование позволяет путем изменения характеристик спроса выявить влияние внутренних и внешних факторов на

прогнозируемый спрос.

Эти методы, хотя и отличаются друг от друга, тем не менее, в их основе лежат одинаковые принципы и

допущения:

1) большинство методов основано на анализе данных прошлых периодов;

2) прогнозы редко бывают абсолютно точными;

3) точность прогноза снижается по мере увеличения периода прогнозирования;

4) прогнозы для отрасли более точны, чем для отдельных предприятий.

При выборе модели прогнозирования необходимо учитывать следующие факторы:

1) горизонт планирования;

2) исходные данные;

3) требуемая точность;

4) бюджет, выделенный для прогноза;

Сезонные

колебания

Тренд

Среднее

1 2 3 40

Спрос

Сезонные

колебания

Тренд

Сезонные

колебания

11

5) уровень квалификации персонала.

3.2. Качественные методы прогнозирования

Качественные (экспертные) методы прогнозирования спроса хорошо подходят для выработки краткосрочных

прогнозов. К наиболее известным качественным методам прогнозирования относятся: мнение специалистов, голосование

торговых агентов, метод Делфи и изучение покупателей.

Мнение специалистов

Данный метод предполагает составление прогнозов относительно будущих продаж на основе усреднения мнений

работников или экспертов подразделений предприятия. Обычно этот подход используется совместно с каким-нибудь

количественным методом.

Преимуществом данного метода прогнозирования является быстрая, простая оценка без расчета статистических

показателей. В случае отсутствия необходимой для анализа информации этот метод может оказаться единственным

подходящим способом прогнозирования.

Недостаток метода связан с так называемым групповым мышлением, когда вырабатывается согласованная точка

зрения. В этом случае устраняются разногласия, подавляется мнение служащих нижнего уровня, происходит изоляция

группы от внешних мнений.

Голосование торговых агентов

В некоторых компаниях для составления прогнозов привлекаются торговые агенты, имеющие непосредственный

контакт с покупателями. Результаты, полученные при голосовании торговых агентов, могут усредняться и либо

использоваться в качестве прогнозов, либо корректировать прогнозы, полученные с помощью других количественных или

качественных методов.

К преимуществам данного метода относятся:

1) простота в понимании и использовании;

2) основывается на специальных знаниях специалистов, близких к практике;

3) позволяет классифицировать информацию применительно к региону, товару, покупателю и торговому агенту.

К недостаткам данного метода относится то, что торговый агент может быть излишне оптимистичен или, напротив,

пессимистичен относительно ожидаемых продаж.

Метод Делфи

Во избежание недостатков группового мышления метод Делфи использует опрос экспертов в индивидуальном

порядке, при этом обеспечивается конфиденциальность участвующих в исследовании лиц, что позволяет устранить

давление вышестоящего руководства на специалистов более низкого уровня. После проведения первого опроса мнение

экспертов анализируется и обобщается. В случае возникновения разногласий обобщенная информация и вопросы вновь

направляются к экспертам для уточнения. Процесс повторяется до тех пор, пока не выработается единодушное мнение.

Метод хорошо работает для составления долгосрочных прогнозов. К главным недостаткам метода Делфи

относятся низкая надежность и отсутствие согласованности в общем решении.

Изучение покупателей

Изучение покупателей может проводиться как самой компанией, так и с привлечением специализирующихся на

исследовании рынка организаций. Изучение проводится с применением телефонных контактов, персонального

интервьюирования и анкетирования. В дальнейшем с помощью расширенного статистического анализа результаты опросов

обобщаются и проверяются гипотезы о поведении покупателей.

3.3. Количественные методы прогнозирования

Количественные методы прогнозирования основаны на анализе временных рядов и на оценке причинно-

следственных связей спроса и внешних факторов, влияющих на него.

Под временным рядом (или динамическим рядом) понимается ряд значений некоторого показателя, взятых по

состоянию на определенные моменты или периоды времени. Модели временных рядов прогнозируют будущее, исходя из

прошлых данных. Основными методами прогнозирования спроса на базе анализа временных рядов являются: простое

скользящее среднее, взвешенное скользящее среднее, экспоненциальное сглаживание, экспоненциальное сглаживание с

трендовым регулированием, трендовое проектирование.

Причинное прогнозирование предполагает, что спрос связан с некоторыми основополагающими факторами

внешней среды. Такими факторами, влияющими на спрос, могут быть цена, процентная ставка, доходы населения и др. К

основным методам каузального прогнозирования относятся: линейная регрессия и множественная регрессия.

Характеристики методов прогнозирования, основанных на анализе временных рядов представлены в табл. 3.1.

Таблица 3.1

Характеристики методов прогнозирования

Метод

прогнозирования

Количество

статистических

данных

Модель данных Горизонт

прогнозирования

Время,

затрачиваемое

на подготовку

прогноза

Подготовка

персонала

Простое скользящее

среднее

От 3 до 5

наблюдений

Данные должны

быть

стационарными

Краткосрочный Малое Особой

подготовки не

требуется

Взвешенное

скользящее среднее

От 3 до 5

наблюдений

Данные должны

быть

стационарными

Краткосрочный Малое Особой

подготовки не

требуется

Экспоненциальное

сглаживание

От 5 до 10

наблюдений для

установления

Данные должны

быть

стационарными

Краткосрочный Малое Достаточно

общей

подготовки

Сезонные

колебания

Тренд

Сезонные

колебания

12

весовых

коэффициентов

Экспоненциальное

сглаживание с

трендовым

регулированием

От 10 до 15

наблюдений для

установления

весовых

коэффициентов

Тренд без

сезонных

колебаний

От краткосрочного

до среднесрочного

Малое Достаточно

общей

подготовки

Трендовое

проектирование

От 10 до 20

наблюдений, при

наличии

сезонности, по

меньшей мере 5

за сезон

Тренд и сезонные

колебания

От краткосрочного

до среднесрочного

Малое Средний

уровень

подготовки

Декомпозиция

временных рядов

Достаточно двух

экстремальных

значений

Обрабатывает

циклические и

сезонные модели

От краткосрочного

до среднесрочного

От малого до

среднего

Не требует

особой

подготовки

Причинные

регрессионные модели

10 наблюдений на

независимую

переменную

Может

обрабатывать

сложные модели

Краткосрочный,

среднесрочный и

долгосрочный

Имеет

длительный

период

разработки и

малое время

внедрения

Высокий

уровень

подготовки

Простое скользящее среднее

Если спрос на изделие стабильный, не носит сезонного характера и имеет лишь случайные флуктуации, то для

прогноза можно использовать метод скользящего среднего. Скользящие средние центрируют и усредняют значения

временного ряда за небольшой интервал времени, поэтому этот метод наиболее удобен для предсказания на короткий

период времени.

Формула для вычисления простого скользящего среднего:

n

AAAA

F

ntttt

t

...

321

(3.1)

где F

t

– прогноз на будущий период;

A

t-1

– фактические значения в прошлом периоде;

A

t-2

, A

t-3

, A

t-n

– фактические значения два периода назад, три периода назад и т.д. до п периодов назад;

п – интервал (число периодов) усреднения.

При использовании данного метода прогнозирования важно выбрать наилучший интервал усреднения для

простого скользящего среднего. Его выбор зависит от разрешения следующего противоречия: чем длиннее интервал

усреднения, тем лучше сглаживаются случайные флуктуации, но если в исходных данных наблюдается тренд роста или

спада, то усиливается эффект запаздывания тренда. Поэтому, несмотря на то, что короткий интервал усреднения дает

большие разбросы, его использование лучше отслеживает тренд. И наоборот, более продолжительный интервал

усреднения дает сглаженный результат, но приводит к лаговому запаздыванию.

Одним из недостатков метода простого скользящего среднего является необходимость статистического учета и

хранения всех прошлых данных. При ограниченной номенклатуре товаров и интервале усреднения от трех до шести

периодов это не очень существенно, но для большой номенклатуры товаров и значительном интервале усреднения

потребуется значительное количество данных.

Взвешенное скользящее среднее

При определении простого скользящего среднего все данные, как прошлых периодов, так и текущие, имеют

одинаковый вес. Хотя для целей прогнозирования более важными являются текущие данные, поэтому для учета

значимости текущих данных им необходимо присваивать больший вес. Метод взвешенного скользящего среднего позволяет

присваивать любой произвольный вес каждому элементу базы данных, при условии, что сумма всех весов равна 1.

Формула для вычисления взвешенного скользящего среднего:

nnttt

AwAwAwF

...

2211

(3.2)

где w

1

– значение веса, присвоенное истекшему периоду (t - 1)

w

2

– значение веса, присвоенное периоду (t - 2)

w

n

– значение веса, присвоенное периоду (t - n)

n – общее число периодов в прогнозе.

Схема присвоения веса может любой, например, некоторые периоды можно игнорировать (их вес принять равным

нулю), обычно весовые коэффициенты устанавливают методом проб и ошибок. Как правило, близкое прошлое служит

наиболее важным индикатором будущего, а значит, этому периоду времени присваивают более высокий вес. Однако если

данные имеют сезонные колебания, то их следует учитывать при установлении весовых коэффициентов, т.е. при

составлении прогноза на период сезонного пика наибольший вес необходимо присваивать прошлым данным аналогичного

периода.

Преимущество метода взвешенного скользящего среднего перед простым заключается в возможности влияния на

прогноз, изменяя результаты прошлых периодов.

Экспоненциальное сглаживание

Главным недостатком методов прогнозирования на основе простого и взвешенного скользящего среднего

является необходимость использования большого количества прошлых данных. Если считать, что значимость данных

Сезонные

колебания

Тренд

Сезонные

колебания

13

уменьшается с течением времени, то наиболее подходящим методом усиления влияния последних периодов является

экспоненциальное сглаживание.

Для прогнозирования будущего методом экспоненциального сглаживания необходимы только три вида данных:

данные последнего прогноза, текущий спрос и константа сглаживания α. Эта константа определяет уровень сглаживания и

скорость реакции на разницу между прогнозами и текущими событиями. Выбор значения константы зависит от стабильности

спроса и от скорости его изменения. Если спрос стабилен, то α может быть равна от 5 до 10%. В случае увеличения спроса

α должна иметь более высокое значение, чтобы придать большую значимость текущему росту. Чем выше темп роста, тем

выше должна быть скорость реагирования.

Уравнение для однократного экспоненциального сглаживания имеет следующий вид:

111

tttt

FAFF

(3.3)

где F

t

– экспоненциально сглаженный прогноз на период t;

F

t-1

– экспоненциально сглаженный прогноз, сделанный для предшествующего периода;

A

t-1

– фактический спрос в предшествующем периоде;

α – константа сглаживания.

Метод экспоненциального сглаживания чаще всего используется для прогнозирования. Фактически, этот метод

является составной частью всех компьютеризированных программ прогнозирования. Его широкое распространение

объясняется тем, что:

1) экспоненциальные модели довольно точны;

2) составление экспоненциальной модели относительно несложное;

3) пользователь может понять, как работает модель;

4) использование модели требует немногих вычислений;

5) требования к памяти компьютера невысоки из-за ограниченного объема необходимых статистических данных;

6) несложно выполнить тесты на точность работы модели.

Недостатком метода экспоненциального сглаживания является лаговый эффект. Прогноз запаздывает в периоды

роста или падения спроса и превышает фактические значения при его уменьшении.

Экспоненциальное сглаживание с трендовым регулированием

Для преодоления лагового эффекта при применении метода экспоненциального сглаживания при росте или

падении спроса экспоненциально сглаженные прогнозы можно откорректировать введением тренда. Для этого необходимы

две константы сглаживания. Помимо константы сглаживания α, в уравнении тренда используют константу сглаживания

тренда δ, которая уменьшает влияние ошибки, т.е. разности между действительным значением и прогнозируемым.

Экспоненциальное сглаживание с трендовым регулированием производится по следующим формулам:

ttt

TFFIT

(3.4)

111

tttt

FITAFITF

(3.5)

111

tttt

FITATT

(3.6)

где FIT

t

– прогноз, включающий тренд в периоде t;

F

t

– экспоненциально сглаженный прогноз на период t;

T

t

– экспоненциально сглаженный тренд на период t;

FIT

t-1

– прогноз, включающий тренд предыдущего периода;

A

t-1

– фактический спрос в предыдущем периоде;

α – константа сглаживания прогноза;

δ – константа сглаживания тренда.

К недостаткам метода экспоненциального сглаживания с регулируемым трендом относится то, что он не учитывает

сезонные колебания спроса.

Трендовое проектирование

В основе трендового проектирования лежит линейный регрессионный анализ. Регрессия представляет собой

функциональную зависимость между двумя или несколькими коррелированными переменными. Ее используют для

предсказания значения одной переменной на основе значения другой. Взаимосвязь обычно устанавливают на основе

наблюдаемых данных. Вначале по этим полезно построить график, чтобы посмотреть, является ли эта зависимость

линейной или нет.

График линейной регрессии выражается уравнением

bXaY

(3.7)

где Y – значение зависимой переменной, относительно которой решается уравнение;

a – отрезок, отсекаемый на координатной оси Y;

b – угол наклона прямой;

X – независимая переменная.

Линейную регрессию используют для прогнозирования, как в моделях временных рядов, так и в причинных

моделях. Когда зависимая переменная изменяется в зависимости от времени, имеют дело с анализом временных рядов.

Данная модель называется трендовым проектированием.

Для трендового проектирования уравнение регрессии имеет следующий вид:

btaY

(3.8)

где t – период времени.

Для данного уравнения коэффициенты регрессии а и b можно найти методом наименьших квадратов по

формулам:

tbya

(3.9)

Сезонные

колебания

Тренд

Сезонные

колебания

14

2

2

tnt

ytnyt

b

(3.10)

где a – отрезок, отсекаемый на координатной оси Y;

b – величина наклона прямой;

‾y – среднее всех значений y;

‾x – среднее значение всех t;

t – значение t для каждой точки данных (текущее значение);

y – значение y для каждой точки данных (текущее значение);

n – число точек данных;

Y – значение зависимой переменной, вычисляемое по уравнению регрессии.

Главным ограничением модели трендового проектирования является то, что заранее допускают, что значения

данных на прошлых и будущих интервалах попадают на прямую линию. Такое допущение в целом ограничивает его

применение. К нему часто прибегают при исследованиях на небольших интервалах времени. Однако продолжительный

период можно представить в виде суммы коротких отрезков времени, в которых наблюдается относительная линейность,

что позволяет обойти это ограничение.

Декомпозиция (разложение) временных рядов

Декомпозиция временного ряда означает идентификацию и разделение данных временного ряда на компоненты

спроса. На практике относительно несложно идентифицировать тренд и сезонные колебания, значительно сложнее

идентифицировать циклы, автокорреляцию и случайные компоненты.

Когда в спросе одновременно присутствуют сезонные и трендовые компоненты, то для построения качественного

прогноза спроса их необходимо разделить.

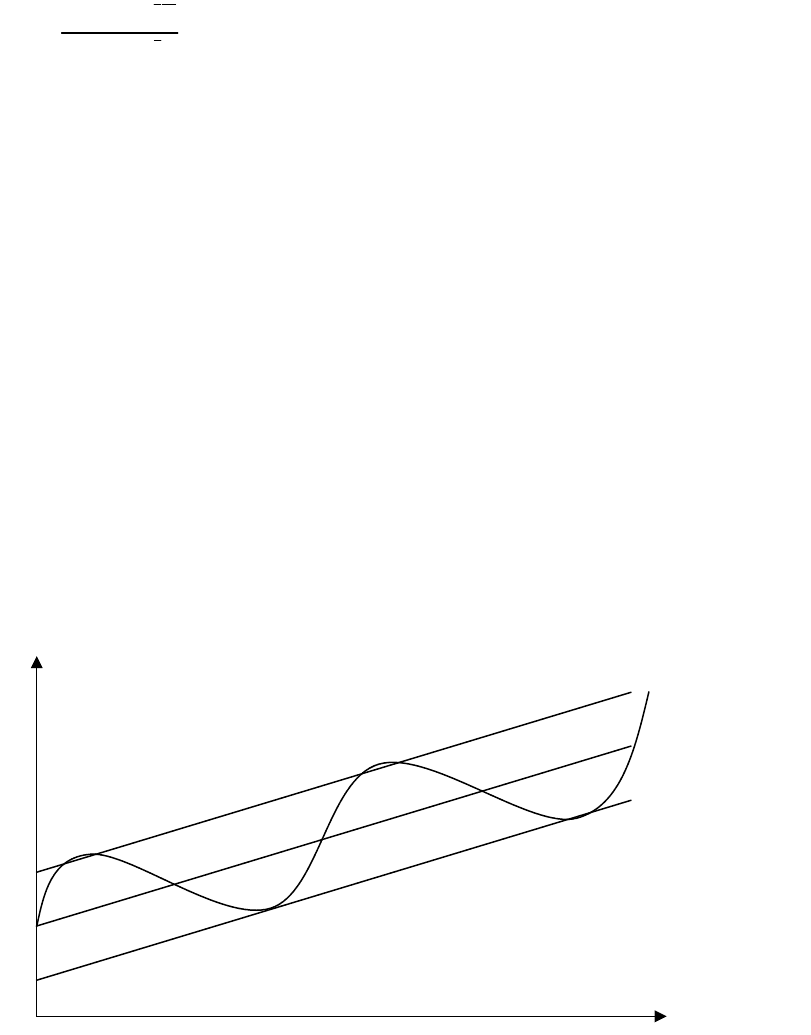

Сезонные колебания можно разделить на два типа: аддитивный и мультипликативный. К аддитивным относятся

те колебания спроса, которые не зависят от тренда и среднего спроса. Прогноз, включающий тренд и аддитивный сезонный

компонент, равен тренду, плюс сезонный компонент. На рис. 3.2 показан пример возрастающего тренда с аддитивными

сезонными колебаниями спроса.

Рис. 3.2. Совместное с трендом действие аддитивных сезонных колебаний

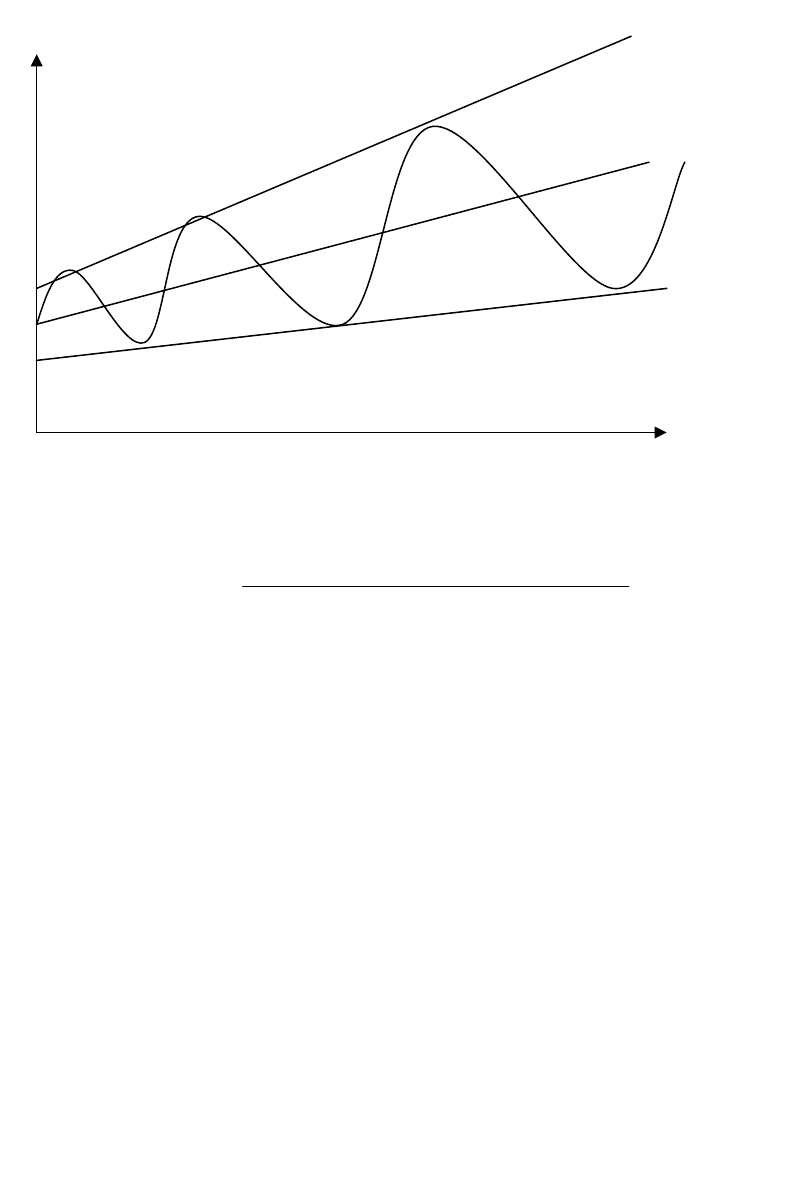

В случае мультипликативных сезонных колебаний при определении прогноза значения тренда умножают на

сезонный компонент. На рис. 3.3 показано увеличение сезонных колебаний по мере роста тренда, в случае зависимости

сезонных колебаний от тренда.

Спрос

Время

Сезонные

колебания

Тренд

Сезонные

колебания

15

Рис. 3.3. Совместное с трендом действие мультипликативных сезонных колебаний

Для выделения сезонных колебаний применяют термин сезонный индекс.

Сезонный индекс – это корректирующий коэффициент, который необходимо ввести во временной ряд для учета

колебаний спроса по сезонам года. Он определяется по формуле:

годувпродажуровеньСредний

сезонекаждомвпродажиПрошлые

индексСезонный

(3.11)

Прогнозирование спроса с учетом сезонных индексов можно производить двумя способами: с помощью простого

расчета, основанного на данных прошлого года, и с использованием тренда.

Прогнозирование спроса на основе данных прошлого года производится по следующей схеме:

1) годовой объем продаж разделяется на число сезонов;

2) определяется средний уровень продаж за каждый сезон прошлого года;

3) определяются сезонные индексы по формуле (3.11);

4) определяется средний уровень продаж за каждый сезон в прогнозируемом году;

5) определяется сезонный прогноз на следующий год с учетом сезонных индексов.

Сезонные индексы могут периодически обновляться по мере получения новой информации.

Прогнозирование спроса с учетом сезонных индексов на основе тренда производится следующим образом:

1. Разложение временного ряда на компоненты:

а) определение сезонного компонента;

б) устранение сезонного влияния на спрос;

в) определение трендовой компоненты.

2. Составление прогноза будущих значений по каждому компоненту:

а) распространение трендовой компоненты на будущие периоды;

б) умножение трендовой компоненты на сезонный.

Каузальное (причинное) прогнозирование

Если какое-то событие влечет за собой какие-то последствия, то такие связи называются причинными. Однако,

иногда встречаются взаимосвязи, воспринимаемые как причинные, но в действительности ими не являющиеся. Поэтому

первым этапом прогнозирования на основе причинных связей является определение событий, которые действительно

вызывают последствия.

Каузальное (причинное) прогнозирование производится с помощью линейного регрессионного анализа. В качестве

независимых переменных могут выступать один или несколько факторов. В случае, когда независимая переменная

определяется в зависимости от одного фактора, то строится однофакторное уравнение регрессии, если определяется ее

зависимость от нескольких факторов, то – уравнение множественной регрессии.

График линейной регрессии выражается уравнением

bXaY

(3.12)

где Y – значение зависимой переменной, относительно которой решается уравнение;

a – отрезок, отсекаемый на координатной оси Y;

b – угол наклона прямой;

X – независимая переменная.

Стандартная ошибка прогноза S

y,x

рассчитывается для определения точности регрессионных оценок и

вычисляется по формуле:

Спрос

Время

Тренд

Сезонные

колебания

16

2

2

,

n

xybyay

S

xy

(3.13)

Для установления степени взаимосвязи между двумя переменными рассчитывается коэффициент корреляции r

по формуле:

2

2

2

2

yynxxn

yxxyn

r

(3.14)

График множественной регрессии выражается уравнением

nn

XAXAXAY ...

2211

(3.15)

где Y

i

– значение зависимой переменной, относительно которой решается уравнение;

X

1

, …, X

n

– значение независимых переменных, влияющих на Y;

A

1

, …, A

n

– коэффициенты регрессии.

Решение уравнения множественной регрессии требует сложных математических вычислений, поэтому для его

решения применяются компьютерные программы.

3.4. Измерение ошибок и выбор метода прогнозирования

В ходе процесса прогнозирования неизбежно возникают ошибки прогноза. Под ошибкой прогноза понимают

расхождение между прогнозом и действительностью. Хотя в прогнозировании считается, что, до тех пор, пока значение

прогноза находится в доверительных границах, эти расхождения не являются ошибкой.

Ошибки прогноза могут возникать по разным причинам и иметь различные источники. Их можно разделить на

систематические, возникающие из-за погрешности измерения, и случайные. К источникам систематических ошибок

относятся недостаточное количество прямых переменных, использование некорректной зависимости между переменными,

применение неверной трендовой линии, ошибочный сдвиг сезонного спроса и наличие необнаруженного тренда во

временных рядах. К случайным ошибкам относятся те ошибки, которые нельзя объяснить используемой моделью прогноза.

Измерение ошибок прогноза производится с помощью таких показателей, как среднее абсолютное отклонение,

среднеквадратическое отклонение, средняя абсолютная относительная ошибка и средняя относительная ошибка.

Среднее абсолютное отклонение (МАD) представляет собой среднее значение ошибки в прогнозе, которое

измеряет разброс прогнозируемых значений от ожидаемых. МАD вычисляют как разность между действительным и

прогнозируемым спросом без учета знака, по следующей формуле:

n

FA

MAD

n

i

tt

1

(3.16)

где t – номер периода;

А – текущий спрос данного периода;

F – прогнозируемый спрос данного периода;

n – общее количество периодов.

Определение среднеквадратического отклонения (MSE) также основано на вычислении отклонений от средней

арифметической, однако при ее вычислении используют не абсолютные величины, а квадраты величин отклонений. Она

определяется по формуле:

n

FA

MSE

tt

2

(3.17)

Показатель MSE позволяет выявить отдельные большие отклонения от фактических данных. На основе MSE

можно отобрать такие способы прогнозирования, которые стабильно дают приемлемые средние ошибки, и отсеять такие

способы, которые характеризуются, как правило, малыми ошибками, но допускающие иногда очень большую погрешность.

Средняя абсолютная относительная ошибка (МАРЕ) применяется в том случае, если для определения показателя

общей ошибки удобнее использовать не абсолютные, а относительные величины.

n

A

FA

MAPE

n

t

t

tt

1

(3.18)

В случае, когда требуется оценить, насколько смещенными (т.е. завышенными или заниженными) являются

результаты прогнозирования, то можно использовать показатель средней относительной ошибки МРЕ.

n

A

FA

MPE

t

tt

(3.19)

Если показатель МРЕ близок к нулю, то смещения нет. Если он отрицательный, то имеет место завышение

прогнозных оценок; если положительный, то оценки будут заниженными.

При сравнении двух и более методов прогнозирования, чем меньше рассмотренные выше показатели, тем более

точный прогноз.

Выбор метода прогнозирования зависит от временных и затратных факторов. При нехватке времени и средств

целесообразно использовать простые и дешевые методы прогнозирования, такие как модели на основе скользящих

17

средних или экспоненциальное сглаживание. Для проверки надежности какого-либо метода прогнозирования можно

использовать разные методы измерения ошибок прогноза.

ТЕМА 4. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

2. Понятие, классификация денежных потоков

Денежные потоки представляют собой поступление и выбытие денежных средств в результате финансово-

хозяйственной деятельности предприятия. Входящие денежные средства называют положительным денежным

потоком или притоком денежных средств. Исходящие денежные средства – отрицательным денежным потоком

или оттоком денежных средств. Разница между положительным и отрицательным денежными потоками называется

чистым потоком денежных средств. Он может быть положительным в случае превышения притока денежных средств

над оттоком и отрицательным, когда отрицательные потоки превышают положительные.

Управление денежными потоками является одним из важнейших направлений деятельности финансового

менеджера. Движение денежных средств играет ключевую роль в жизнеобеспечении предприятия. Хотя основной целью

функционирования любого предприятия является получение прибыли, недостаток денежной наличности может привести к

его банкротству. Компания может быть вполне прибыльной и в то же время иметь дефицит денежных средств. Это

объясняется тем, что денежный поток не совпадает ни с выручкой, ни с прибылью.

Выручка возникает после совершения продажи, а деньги, как правило, поступают на расчетный счет предприятия

значительно позже, то есть между ними существует временной лаг. При расчете прибыли издержки признаются после

реализации товаров, а не в момент осуществления затрат. Прибыль отличается от денежного потока и на величину

амортизационных отчислений, которые входят в состав себестоимости реализованной продукции, но не сопровождаются

реальным движением денег.

Отрицательный чистый денежный поток может возникнуть из-за финансовой и инвестиционной деятельности

предприятия. Такие расходы денежных средств, как капитальные затраты, выплаты налогов, дивидендов, возврат кредитов

и др. не зависят от текущих хозяйственных операций предприятия и, следовательно, не влияют на размер его прибыли в

отчетном периоде, но оказывают существенное воздействие на наличие у него денежных средств.

В зависимости от целей анализа денежные потоки можно классифицировать по различным признакам.

Наибольшее распространение получило разделение денежных потоков по видам деятельности предприятия.

Принято выделять три вида деятельности: основную, инвестиционную и финансовую. К сожалению, отечественные ученые

не пришли к единому мнению о составе направлений видов деятельности. За рубежом разделение денежных потоков по

видам деятельности более обоснованно.

В соответствии с западной учетно-аналитической практикой денежные потоки от основной деятельности

предприятия отражают процесс формирования чистой прибыли. Денежные поступления от операционной деятельности

включают в себя:

- выручку от реализации товаров;

- доходы от кредитования (проценты) и паевых ценных бумаг (дивиденды).

Денежные расходы в рамках текущей деятельности предприятия состоят из:

- оплаты поставщикам за товарно-материальные ценности;

- выплаты заработной платы;

- расчетов с бюджетом;

- уплаченных процентов за кредит;

- оплаты другим поставщикам по другим операционным затратам.

Денежные потоки от инвестиционной деятельности предприятия отражают влияние приобретения и продажи

основных средств, долговых и имущественных обязательств других предприятий. К денежным поступлениям от

инвестиционной деятельности относятся:

- выручка от продажи основных средств и нематериальных активов;

- выручка от продажи долгосрочных ценных бумаг.

К расходам на инвестиционную деятельность относятся:

- приобретение основных средств и нематериальных активов;

- приобретение долгосрочных ценных бумаг.

Денежные потоки от финансовой деятельности предприятия отражают влияние всех денежных операций с

акционерами и операции по заимствованию и выплатам с кредиторами. К денежным поступлениям от финансовой

деятельности относятся:

- полученные кредиты и займы;

- поступления от продажи собственных акций.

К денежным расходам в рамках финансовой деятельности относятся:

- возврат основной суммы кредитов и займов;

- выкуп собственных акций;

- выплата дивидендов

1

.

Схематически движение денежных потоков по видам деятельности можно представить следующим образом (рис.

4.1).

1

Ван Хорн Дж. К., Вахович мл. Дж. М. Основы финансового менеджмента, 11 изд.: Пер. с англ. – М.: Изд.

Дом «Вильямс», 2001. – с. 247-248.

18

Рис. 4.1. Схема движения денежных потоков

С целью анализа кредитоспособности предприятия денежные потоки можно разделить на операционные,

приоритетные, дискреционные и финансовые.

Операционный поток – это чистые поступления либо чистые выплаты денежных средств в результате

проведения хозяйственных операций за определенный период. В отличие от денежного потока от основного вида

деятельности в составе операционного потока не учитываются процентные выплаты за использование кредита.

Приоритетный поток – это выплаты, не связанные с хозяйственной деятельностью предприятия, и

являющиеся приоритетными по отношению к другим расходам некоммерческого характера. К ним относятся процентные и

налоговые выплаты, а также основные суммы по кредитам и займам, срок возврата которых наступил.

Дискреционный поток – это поступления и выплаты денежных средств, которые не являются обязательными и

которые можно при необходимости отложить. Сюда входят покупка и продажа основных средств, ценных бумаг и выплаты

дивидендов. Некоторые 19отто1919ноонные выплаты можно рассматривать как более срочные, чем другие. Например,

может быть определен минимально желательный уровень капитальных вложений.

Финансовый поток отражает изменения в долгосрочном капитале. Финансовые поступления – это приток

денежных средств от выпуска акций или получения новых займов. Финансовые расходы включают выплату основной суммы

долгов, срок погашения которых не наступил, выкуп собственных акций, либо погашение других долгосрочных финансовых

инструментов.

Операционный поток является основным источником денежных поступлений. Чистый остаток денежных средств

операционного потока после осуществления приоритетных платежей должен быть достаточным для большинства

дискреционных платежей. Любой недостаток денежных средств должен компенсироваться за счет дискреционного потока

(например, продажи фиксированных активов) или финансовых поступлений (например, получения новых кредитов).

Управление денежными потоками предприятия осуществляется с использованием двух документов: бюджета

денежных средств на этапе планирования и отчета о движении денежных средств на этапе учета.

4.2. Бюджет денежных средств

Бюджет денежных средств представляет собой прогноз будущих денежных потоков, обусловленных денежными

поступлениями и выплатами за определенный период. Его основное назначение состоит в определении будущих

потребностей фирмы в денежных средствах и планирования финансирования этих потребностей. Кроме того, он позволяет

выполнять следующие задачи:

- более эффективно использовать денежные средства, избегая того, чтобы сначала брать займы, а через неделю

решать проблему избыточных денег;

Поступление денежных средств Вид деятельности предприятия

Проценты и дивиденды

Оплата поставщикам

Выплаты заработной платы

Расчеты с бюджетом

Уплата процентов за кредит

Оплата другим поставщикам

Основная

Выручка от продажи основных

средств

Выручка от продажи долговых

обязательств и паевых ценных

бумаг

Инвестиционная

Приобретение основных

средств

Приобретение долговых

обязательств и паевых ценных

бумаг

Полученные кредиты и займы

Поступления от продажи

собственных акций

Выплата дивидендов

Финансовая

Совокупный денежный поток

Денежный поток

Денежный поток

Денежный поток

19

Выбытие денежных средств

Выручка от реализации

продукции

Возврат основной суммы

кредитов и займов

Выкуп собственных акций

- финансировать сезонные колебания деловой активности;

- предвидеть сезонные изменения потребности в денежных средствах;

- минимизировать издержки на привлечение заемных средств путем оптимизации соотношения между

краткосрочными и долгосрочными кредитами;

- своевременно оплачивать долговые обязательства;

- спланировать время эмиссии акций и облигаций для финансового обеспечения расширения бизнеса;

- в период избытка денежных средств использовать преимущества продажи со скидкой;

- оценить свою кредитоспособность;

- сформулировать политику выплаты дивидендов.

Бюджет денежных средств может быть составлен на любой период, но наиболее распространенной практикой

является его составление отдельно на каждый месяц в течение года. Бюджет с разбивкой по месяцам используется для

планирования, а с разбивкой по дням или неделям – для текущего контроля денежных средств. Выбирая длительность

периода планирования, необходимо учитывать следующие факторы:

- Темп инфляции и альтернативные издержки. В периоды высокой инфляции нужно свести к минимуму остаток

денежных средств на расчетном счете предприятия.

- Объем потоков денежных средств. Если компания в ходе своей хозяйственной деятельности каждый день

оперирует значительными суммами денег, то ей целесообразно ежедневно планировать потоки денежных средств.

- Кассовый остаток денежных средств. Если компания придерживается политики минимального кассового остатка,

то большой расход денежных средств может поставить ее в сложное положение.

- Неравномерность денежного потока. Если денежные поступления и выплаты осуществляются в течение месяца

неравномерно, то можно ошибиться в определении пика финансовых потребностей.

Процесс составления бюджета денежных средств включает пять этапов:

1) прогнозирование сбыта;

2) оценка всех будущих поступлений;

3) оценка всех будущих расходов;

4) выявление дефицита или избытка денежных средств в плановом периоде;

5) разработка стратегии покрытия дефицита или вложения избыточных денежных средств.

Ключевым элементом в обеспечении точности прогноза движения денежных средств является прогнозирование

продаж, который должен быть осуществлен отделом маркетинга. Но основным источником поступления денежных средств

являются не продажи, а сбор дебиторской задолженности. Оплата за реализованную продукцию может быть получена

одновременно с продажей или позже, если товар отпущен в кредит. Отсрочка платежа зависит от условий поставки,

индивидуальных особенностей работы с клиентом и сбытовой политики компании.

Исходным пунктом оценки поступлений от продаж служит динамика сбора долга по дебиторской задолженности.

Ее можно определить с помощью коэффициентов инкассации дебиторской задолженности, которые показывают, какая доля

(в процентах) стоимости реализуемой в данном месяце продукции оплачивается в текущем месяце, какая доля – в

следующем после реализации месяце, какая доля – в третьем месяце и т.д. На рис. 4.2 показана схема расчета

коэффициентов инкассации.

Рис. 4.2. Расчет коэффициентов инкассации

Отгруженная

продукция

Дебиторская

задолженность

Поступления за

отгруженную

продукцию

5%

15%

50%

30%

Безнадежная

задолженность

%

Первый месяц

после продажи

Второй месяц

после продажи

Третий месяц

после продажи

Месяц продажи

20

Коэффициенты

инкассации