Ланкин В.Е. Менеджмент организаций

Подождите немного. Документ загружается.

4) сотрудничество и решение проблемы;

5) поиск компромисса.

Для разрешения организационных конфликтов широко используются так называемые

структурные методы управления конфликтом внутри организации. Эти методы связаны с

использованием изменений в структуре организации для разрешения конфликтов,

получивших развитие. Они направлены на снижение интенсивности конфликта. В группу

этих методов входят:

методы, связанные с использованием руководителем своего положения в

организации (приказ, распоряжение, директива и т.п.);

методы, связанные с «разведением» частей организации – участников конфликта

(«разведение» их по ресурсам, целям, средствам и т.д.) или снижением их

взаимозависимости (дифференциация и автономизация подразделений);

методы, связанные с созданием определенного «задела» в работе взаимозависимых

подразделений (запас материалов и комплектующих);

методы, связанные с введением специального интеграционного механизма для

конфликтующих подразделений (общий заместитель, куратор или координатор и

т.п.);

методы, связанные со слиянием разных подразделений и наделением их общей

задачей (например, объединение отдела труда и заработной платы и отдела кадров

в отдел развития персонала, призванный заниматься развитием каждого отдельного

работника в плане его роста, а не только расчетно-учетными функциями).

Если конфликтная ситуация находится под контролем руководства, то такие конфликты

называют функциональными. Они оказывают положительное воздействие на

эффективность организации и полезны для нее. Функциональные конфликты могут

возникать на совещаниях, советах, в деловой полемике и т.д. Участвующие в них стороны

обычно контролируют себя и ситуацию.

Если ситуация выходит из-под контроля руководства, конфликт принимает

дисфункциональный характер. Дисфункциональный конфликт приводит к снижению

личной удовлетворенности сотрудников, эффективности группового сотрудничества,

ведет к враждебности в отношениях, к несправедливости в распределении ресурсов,

вынуждает поступать против своей воли в пользу одной из сторон.

19.DФакторы эффективности менеджмента

Успех стиля управления можно оценивать по воздействию на прибыль и издержки. При

оценке надо также использовать критерии, относящиеся к задачам:

по разработке продукции;

организации;

управлению персоналом (продолжительность отсутствия, удовлетворенность

работой, готовность к перемене работы, чувство собственного достоинства,

творческие качества, инициативность, готовность к учебе).

161

Наконец, применение стилей управления имеет определенные ограничения (правовые,

этические, ценности предпринимательства).

Эффективность стилей управления нельзя оценивать вне конкретных ситуаций. При этом

следует учитывать:

личные качества (представления о ценностях, самосознание, основная позиция,

отношение к риску, роль личных мотивов, авторитет, производственный и

творческий потенциал, уровень образования);

зависимость от предстоящих задач (содержат ли они творческие или новаторские

элементы, степень сформулированности, наличие опыта их решения, решаются ли

они планово или как внезапно возникающие, должны ли выполняться

индивидуально или в группе, давление сроков);

организационные условия (степень жесткости оргструктуры, централизованное и

децентрализованное решение задач, количество инстанций принятия решения,

четкость путей информации и связи, степень контроля);

условия окружающей среды (степень стабильности, условия материального

обеспечения, социальная безопасность, господствующие общественные ценности и

структуры).

Организация считается добившейся успеха, если она достигла своей цели. Составляющие

успеха организации включают в себя: способность к выживанию, результативность и

эффективность, практическую реализация принятых решений.

Выживание, возможность существовать как можно дольше – первейшая задача

большинства организаций. Это может длиться бесконечно долго, потому что организации

имеют потенциал существовать бесконечно.

Результативность управления – это степень достижения цели управления, ожидаемого

состояния объекта управления. Она определяется значениями выходных показателей

объекта управления, в нашем случае – организации. Эффективность – результативность

экономической деятельности, экономических программ и мероприятий, характеризуемая

отношением полученного экономического эффекта, результата к затратам факторов,

ресурсов, обусловившим получение этого результата, достижение наибольшего объема

производства с применением ресурсов определенной стоимости.

Эффективность обычно можно измерить и выразить количественно, потому что можно

определить денежную оценку ее входов и выходов. Относительная эффективность

организации называется производительностью. Производительность выражается в

количественных показателях.

Производительность на всех уровнях организации является критически важным фактором

для того, чтобы организация могла выжить и добиться успеха в условиях конкуренции.

Менеджеры решают, какими должны быть цели в области производительности

организаций; какие методы получения продукции будут использованы в организации;

какие формы стимулирования будут применяться в организации для того, чтобы

заинтересовать рабочих в повышении производительности.

162

Основная проблема, которую необходимо преодолеть в управлении организацией,

рассчитывая на ее успех, состоит в том, что сложные организации действительно сложны.

Трудно представить себе, что происходит внутри самой организации и между

организацией и ее внешней средой, и даже чем занимаются менеджеры. Установление

общих, присущих всем характеристик, помогает сократить, уменьшить трудности

чрезвычайно сложной задачи управления организацией, сведя ее до масштаба, который

постижим для ума и восприятия. Обобщение позволяет нам увидеть работу руководителя

в целом и взаимодействие компонентов этой работы.

Задачи повышения эффективности управления связаны с принципиальными изменениями

в системе руководства предприятиями. Уменьшается роль государственной формы

собственности с ее административно-командной системой управления и возрастает роль

коммерческих структур с ее «горизонтальными» связями. Это требует новых знаний в

организации производства и умений управлять им в условиях рыночной экономики.

На современных предприятиях, ориентированных на рыночные отношения, все реже

применяется линейная система управления с ее положительными сторонами: простотой,

ответственностью, действенностью, единоначалием, исполнительностью, централизмом,

где орган вышестоящий выполнял весь комплекс управленческих действий по отношению

к нижестоящему звену. Эту систему заменяет линейно-функциональная система или

различная комбинация систем управления.

К прогрессивным системам, обеспечивающим необходимую эффективность управления,

следует отнести функциональную систему, сущность которой состоит в том, что

функциональные службы управления специализируются по однородным видам

деятельности: планирование, маркетинг, конструирование, технология производства,

нормирование труда и т. д. В такой системе происходит ослабление централизации

управления, а это, в свою очередь, ведет к ряду нежелательных явлений (обезличка,

многоначалие, безответственность и т. д.).

На возникших в стране новых ассоциированных предприятиях российские менеджеры

стремятся к разумному сочетанию разных систем управления.

Основные показатели эффективности:

1. Доля затрат на управление в сумме общих затрат на производство и реализацию.

2. Экономическая эффективность управления как отношение прибыли предприятия к

затратам на управление.

3. Отношение численности аппарата управления к численности производственного

персонала.

4. Соотношение линейного и функционального персонала управления.

5. Финансовое положение предприятия (по ликвидности, по платежеспособности, по

эффективности использования активов, по эффективности использования

акционерного капитала, по прибыльности).

Качество работы любых систем, форм и звеньев управления, результативность

принимаемых решений, уровень организации планирования и оперативного руководства

требуют постоянного анализа, поскольку может случиться, что хорошо работающее

предприятие «вдруг» начинает давать сбои, терять покупателей, испытывать финансовые

163

затруднения и т. д. Причинами этого могут быть: неэффективное управление,

разбалансированность звеньев управления, некомпетентность управленческого персонала

и др. Поэтому необходим систематический анализ эффективности управления по

нескольким направлениям и показателям.

164

III.DСТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ

1.DСущность стратегического менеджмента

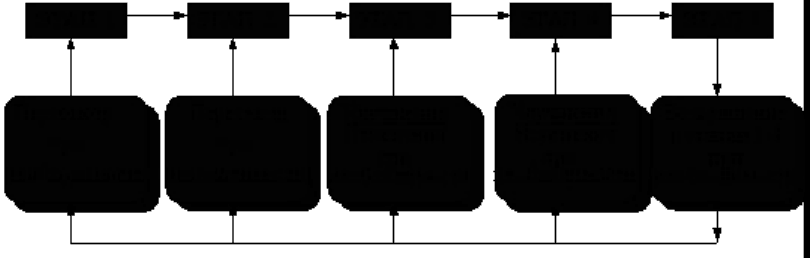

Основные этапы стратегического управления фирмы

Стратегический менеджмент распространяется на долгосрочные цели и действия

компании. Формулировка стратегии (образа действий) и ее четкий инструментарий

являются ядром управления и наиболее верным признаком хорошего менеджмента

компании. Основными этапами стратегического управления являются:

1. Определение сферы бизнеса и разработка назначения фирмы.

2. Трансформация назначения фирмы в частные долговременные и краткосрочные

цели деятельности.

3. Определение стратегии достижения целей деятельности.

4. Разработка и реализация стратегии.

5. Оценка деятельности, слежение за ситуацией и введение корректирующих

воздействий.

Взаимосвязь этих этапов показана на рис. 1.1.

Рис. 1.1. Процесс стратегического менеджмента

Главные компоненты процесса стратегического менеджмента включают определение

назначения, главных целей организации, анализ внешней и внутренней сред организации,

выбор стратегии на уровне СЗХ и корпорации в соответствии с ее сильными и слабыми

сторонами и внешними опасностями и благоприятными возможностями, приспособление

организационных систем управления к выбранной организацией стратегии.

Требования к стратегическому менеджеру

В условиях современной сложной и быстроизменяющейся обстановки, основополагающая

роль отводится тем, кто управляет разработкой стратегии, т.е. стратегическим

менеджерам. По мнению Э.^Враппа (университет Чикаго), наиболее удачливые

стратегические менеджеры должны обладать следующими качествами:

быть хорошо информированными, что предусматривает возможность принятия

широкого диапазона управленческих решений на разных уровнях управления.

165

Менеджеры должны создать сеть источников информации в различных частях

организации, что даст им возможность оставаться в пределах оперативных

реальностей;

уметь управлять своими временем и энергией, а, следовательно, эффективно

распределять и знать, когда надо делегировать ответственность, а когда надо

включаться в частные решения;

быть хорошими политиками, обладать искусством достижения консенсуса на

основе своих идей, а не "давить" авторитетом для их продвижения, действовать как

член или лидер коалиции, а не как диктатор;

не должны, как эксперты, "зацикливаться". Изменяющийся мир требует от

стратегического менеджера определенной гибкости. Он должен быть готовым к

маневру и адаптации к складывающейся обстановке. Это не означает, что фирма

должна действовать без определенных целей, но надо быть готовым к их

корректировке;

способствовать продвижению программы в частных направлениях.

Задачи стратегического менеджера

Стратегический менеджер – личность, которая накладывает отпечаток на деятельность

организации, на ее главные самостоятельные подразделения. Основная задача

стратегического менеджера заключается в обеспечении деятельности организации

(сохранении "здоровья" организации) при движении в определенном направлении.

В широком смысле задача менеджеров состоит в том, чтобы выбрать ту структуру,

которая лучше всего отвечает целям и задачам организации, а также воздействующим на

нее внутренним и внешним факторам. «Наилучшая» структурa – это та, которая

наилучшим образом позволяет организации эффективно взаимодействовать с внешней

средой, продуктивно и целесообразно распределять и направлять усилия своих

сотрудников и, таким образом, удовлетворять потребности клиентов и достигать своих

целей с высокой эффективностью.

Часто стратегических менеджеров называют комплексными менеджерами. Они

отличаются от функциональных менеджеров, которые обеспечивают реализацию

отдельных функций бизнеса (кадры, снабжение, производство, продажа, обслуживание

клиентов, учет), и занимают уникальное положение в компании, управляя организацией в

стратегическом смысле.

2.DОсновные уровни разработки стратегии в организации

Основные субъекты стратегического менеджмента

К субъектам стратегического менеджмента относят как внутренних (менеджеров,

руководителей, совет директоров, акционеров, наемных работников), так и внешних

субъектов (потребителей, поставщиков, правительство, профсоюзы, конкуренты,

общество). В качестве основного субъекта выделяется менеджер компании, роль которого

становится ключевой при принятии решения.

Центральным моментом роли менеджера в управлении является понимание им своей

общей компетенции. Ясно, что общая компетенция менеджера не может представлять из

166

себя простую сумму частных компетенций сотрудников. Однако эти компетенции,

безусловно, связаны друг с другом. Менеджер должен обладать той суммой знаний из

частных компетенций, которая позволяет принимать ему оперативные и стратегические

решения, т.е. знать основы взаимозависимости частных компетенций, их значимость в

бизнес-процессе, ключевые ресурсные ограничения и риски, связанные с ними.

Роль топ-менеджмента фирмы

Поскольку характер работы менеджера зависит от уровня управления, на котором он

находится, существуют различия и в характере решений, принимаемых на разных

уровнях. Роль топ-менеджера фирмы заключается в формировании реакции на изменение

внешних условий, создании и управлении корпоративной стратегией и стратегией на

уровнях СЗХ, обеспечении синергизма СЗХ, конкурентного преимущества, определении

инвестиционных приоритетов, унификации стратегических инициатив ключевых

функциональных служб, т.е. в определении действий и подходов для успешной

конкуренции и в интересах получения конкурентных преимуществ.

Часто управленцев высшего звена, или топ-менеджеров, называют еще менеджерами

широкого профиля. На небольших и средних фирмах топ-менеджер обычно является

вторым лицом и подчиняется непосредственно директору. На крупных предприятиях топ-

менеджеры возглавляют самостоятельные отделы, направления и подразделения, и у них в

подчинении находятся менеджеры среднего и низшего звена.

Роль менеджеров низшего уровня

Роль менеджеров низшего уровня заключается в создании функциональных подходов

поддержки стратегии бизнеса и достижения функциональных целей и функциональных

стратегий в НИОКР, производстве, маркетинге, финансах, кадрах.

Менеджеры низкого уровня (шефы полевых единиц) разрабатывают более узкие и

специфические подходы и действия в поддержку функциональных и СЗХ стратегий, т.е.

формируют оперативную стратегию. Менеджер низшего звена способен эффективно

решать проблемы организации только при соблюдении следующих условий:

менеджер низшего звена должен быть знакомым с технической стороной вопроса

(предметной областью);

менеджер должен быть знаком с основами управления персоналом.

3.DФакторы, определяющие стратегический выбор фирмы

Общее содержание стратегии

Стратегия – образ организационных действий и управляющих подходов, используемых

для достижения организационных задач и целей организации. Определение сферы

бизнеса, целеполагание, определение краткосрочных и долгосрочных задач (программ),

определение стратегии достижения цели образует стратегический план. Основные

компоненты стратегии компании показаны на рис. 3.1.

167

Рис. 3.1. Основные компоненты стратегии компании

Стратегия СЗХ

Стратегия СЗХ одновременно является и стратегией одиночного бизнеса. Сутью

стратегии в СЗХ является создание и усиление долгосрочного конкурентного статуса на

рынке. Отличие сильной стратегии от посредственной - обеспечение существенных

конкурентных преимуществ, соответствующих ситуации и способствующих улучшению

деятельности компании. Основными элементами стратегии являются:

действия по изменению условий в отрасли и во внешней среде (подход к

вертикальной интеграции и созданию);

действия по достижению конкурентных преимуществ (базовый конкурентный

подход, возможность определения цен, маркетинговой ниши, уровня

дифференциации);

оперативные действия по усилению конкурентных позиций и улучшению

деятельности (ключевые функциональные стратегии в производстве, маркетинге,

НИОКР, финансовом управлении, кадровом потенциале).

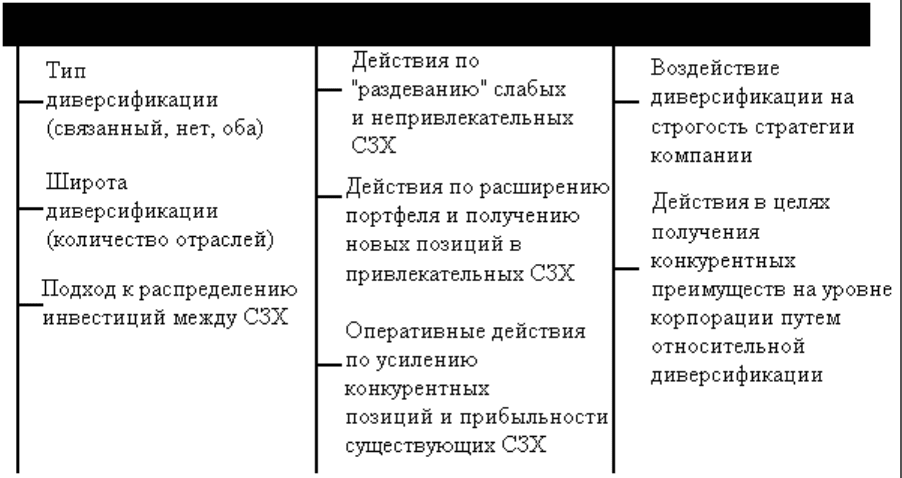

Компоненты стратегии диверсифицированной фирмы

Для диверсифицированной компании ее стратегия должна дать большее, чем сумму

стратегий СЗХ. Она состоит в действиях по завоеванию позиций в различных отраслях и

улучшению менеджмента каждой СЗХ и всего комплекса. Компоненты стратегии

представлены на рис. 3.2.

168

Рис. 3.2. Компоненты стратегии диверсифицированной компании

Внешние и внутренние факторы, определяющие стратегический выбор фирмы.

Среди первичных факторов, определяющих стратегический выбор компании, выделяют:

1) внешние факторы:

социальные, политические, общественные условия и законодательство;

привлекательность отрасли, конкурентные условия;

возможности и опасности для компании и др.

2) внутренние факторы:

сильные и слабые стороны компании, конкурентная рыночная позиция;

персональные амбиции, философия бизнеса, этические принципы;

стоимость акций и культура компании и др.

Взаимодействие факторов обычно носит комплексный характер и имеет специфические

отличия для отрасли и компании.

Внешние и внутренние факторы должны учитываться и по существу определять

стратегию: позволять анализировать важность отдельных факторов и их влияние на

стратегию, оценивать стратегические инициативы, определять стратегии, которым

соответствует ситуация. Как правило, стратегия не обеспечивает успеха, если не

проведена граница между внутренней и внешней ситуацией, не обеспечено приобретение

существенных конкурентных преимуществ и не улучшена деятельность компании.

4.DСодержание отраслевого и конкурентного анализа

Отличия отраслевого и конкурентного анализа и ситуационного анализа

Отраслевой и конкурентный анализ, а так же ситуационный анализ являются

составляющими стратегического анализа компании, на выходе которого формируется

оценка альтернатив для выбора стратегии.

169

Отраслевой и конкурентный анализ обычно используется для анализа внешней ситуации

(макроокружения) компании одиночного бизнеса. Конструкция отраслевого и

конкурентного анализа должна обеспечить получение ответов на следующие вопросы:

Какие экономические характеристики имеют главное значение для отрасли?

Что является движущей силой изменений в отрасли, какое влияние они имеют?

Какие конкурентные силы действуют в отрасли, насколько они сильны?

Какие компании занимают сильные/слабые конкурентные позиции?

Кто будет действовать в дальнейшем в конкуренции сходным образом?

Какие ключевые факторы определяют конкурентный успех или поражение?

Насколько привлекательна отрасль в перспективе получения прибыли выше

средней?

Ситуационный анализ касается ближайшего окружения фирмы (микроокружения). Цель

ситуационного анализа - выявить черты внутренней и внешней среды компании, которые

наиболее выпукло влияют на ее стратегическое видение и возможности. Внимание при

этом концентрируется на получении ответов на следующие вопросы:

Хорошо ли работает используемая ныне стратегия?

Что является для компании сильными, слабыми сторонами, благоприятными

возможностями и угрозами?

Может ли компания конкурировать по стоимости?

Насколько сильны конкурентные позиции компании?

Какие стратегические действия создают лицо компании?

Состав и последовательность стадий отраслевого и конкурентного анализа

Отраслевой анализ включает стадии определения доминирующих экономических

характеристик в отрасли и идентификации движущих сил, вызывающих изменения в

отрасли.

Конкурентный анализ представлен оценкой степени конкуренции, оценкой конкурентных

позиций компании в отрасли, прогнозом возможных действий соперничающих компаний,

определением ключевых факторов успеха.

Данные этапы не являются алгоритмом, который можно применять бездумно: и

подстановка исходных данных, и толкование результатов требуют творческого

осмысления. Такой анализ не является также единичной процедурой, а требует

периодического повторения с учетом реальных изменений и результатов практики его

применения.

Определение доминирующих в отрасли экономических характеристик и движущих сил,

способных вызвать изменения в отрасли.

"Портрет" отрасли целесообразно составить по следующим доминирующим в отрасли

экономическим характеристикам:

1) размеры рынка;

2) области конкурентного соперничества;

3) скорость роста рынка и стадия жизненного цикла отрасли;

4) число соперников и их относительные размеры, степень концентрации;

5) число покупателей и их относительные размеры;

170