Курсовой проект - Тенденции и перспективы развития малого предпринимательства в РФ

Подождите немного. Документ загружается.

Объем инвестиций в основной капитал на МП на душу населения в целом

по РФ в 2008 года составил порядка 2 235 рублей. В 9 регионах объем

инвестиций в основной капитал на МП на душу населения с учетом стоимости

фиксированного набора потребительских товаров и услуг превысил 200% от

среднего по РФ. Минимальное значение данного показателя (0-10%)

характерно для четырех регионов.

2.2 Тенденции и факторы развития малого предпринимательства в России

«Кризисные явления в экономике России обусловливают повышение

риска приостановки деятельности и даже распада инфраструктуры поддержки

малых предприятий, поэтому необходимо принять ряд решений, направленных

на увеличение финансовой поддержки малого предпринимательства. Об этом

недавно заявили эксперты Национального института системных исследований

проблем предпринимательства (НИСИПП)»

1

.

Итоги деятельности субъектов малого предпринимательства за последнее

время можно рассматривать как положительные. Тенденции к росту данного

сектора отмечаются уже в течение нескольких последних лет. Кроме того, в

2006-2008 гг. была активизирована государственная политика по созданию

благоприятных условий для развития предпринимательских инициатив как на

федеральном, так и региональном уровнях. Принято новое законодательство о

развитии малого и среднего предпринимательства, одобрен ряд нормативных

актов, направленных на упрощение доступа малых предприятий к финансовой

и имущественной поддержке. Принимаются определенные меры по устранению

административных барьеров.

Однако указанные положительные тенденции развития сектора малого

предпринимательства могут быть снижены воздействием как общих, так и

специфических факторов, обусловленных кризисными явлениями в экономике

зарубежных стран и Российской Федерации, зафиксированными в III квартале

1

См: Кирсанов И. Российский бизнес на выживание. // Финансовая газета, № 2, 2009.

31

2008 г. К общим негативным факторам, оказывающим влияние на деятельность

малых предприятий, можно отнести снижение ликвидности, неплатежи, низкую

инвестиционную активность. Существуют также и специфические факторы:

резкое сокращение доступа к дополнительным финансовым ресурсам.

Как правило, субъекты малого предпринимательства в меньшей степени,

чем крупные и средние предприятия, пользуются кредитами для реализации

проектов по расширению бизнеса и созданию новых производств. Они

используют кредиты в основном для пополнения оборотных средств, закупки

товаров у крупных производителей, оптовиков. Другими словами, у малого

бизнеса велика доля (и потребность) краткосрочных и среднесрочных кредитов.

Однако банки, ограниченные в своих ресурсах из-за кризиса, не смогут

удовлетворить спрос со стороны малых предприятий на получение таких

кредитов. При этом в большей степени влияние банковского кризиса

почувствуют на себе малые предприятия, работающие с небольшими

региональными банками, которые в настоящее время испытывают наиболее

значительные сложности с ликвидностью и уже не имеют возможности

предоставлять им кредиты.

Кроме того, в условиях дефицита средств филиалы крупных федеральных

и региональных банков с большой долей вероятности будут ужесточать

требования к заемщикам, в том числе поднимать процентные ставки по

кредитам. Это приведет к тому, что не все субъекты малого

предпринимательства смогут рассчитывать на получение кредита;

высокая зависимость малого бизнеса от внутреннего спроса.

Данный фактор заключается в том, что малый бизнес в основном

ориентирован на удовлетворение потребностей населения и предприятий,

действующих в России. Доля экспортоориентированных малых предприятий

очень низка. Снижение платежеспособного спроса на их товары и услуги

окажет значительное негативное влияние на деятельность малого бизнеса. Так,

сокращение спроса приведет к уменьшению оборотных средств, что в свою

очередь заставит предприятие снизить издержки за счет сокращения объема

32

выпуска продукции и штатов, приостановки проектов собственного развития и

расширения деятельности;

нецелесообразность использования при работе с крупными

производителями и поставщиками схемы «предоплата за продукцию - отгрузка

продукции», поскольку из-за кризиса ликвидности и затруднения доступа к

финансовым ресурсам предприятия не будут иметь возможности привлекать

заемные средства для закупки необходимых товаров. Это в свою очередь

приведет к приостановке деятельности отдельных малых предприятий, бизнес-

процессы которых основываются на указанной схеме;

увеличение риска приостановки деятельности и даже распада

инфраструктуры поддержки малых предприятий.

В случае сокращения активности малых предприятий и их спроса на

информационные, маркетинговые, образовательные и иные бизнес-услуги,

которые предоставляются организациями инфраструктуры поддержки,

некоторые из этих организаций могут прекратить свое существование. При

этом продолжится деятельность только тех организаций, которые

специализируются на предоставлении малым предприятиям финансовых услуг,

например микрофинансовых организаций, венчурных фондов, фондов прямых

инвестиций, гарантийных фондов. Возможно, именно эти институты в условиях

отсутствия банковского финансирования станут единственным источником

заемных денег для малого бизнеса;

вынужденный уход в теневой сектор малых предприятий.

В условиях отсутствия средств и платежеспособного спроса субъекты

малого предпринимательства будут вынуждены сокращать масштабы

деятельности. Чтобы высвободить дополнительные средства, многие

предприятия будут минимизировать налоговые поступления, принимать

максимальные усилия по экономии издержек, в том числе укрывать

собственные доходы. При этом в условиях существующего налогового

администрирования возникает и другой риск - на малый бизнес может

33

оказываться излишнее административное давление в целях сохранения

существующего уровня налоговых платежей от конкретных предприятий.

В целом можно отметить, что вследствие существования кризисных

явлений в экономике субъекты малого предпринимательства будут:

замораживать все проекты, которые направлены на развитие и

расширение деятельности (покупка нового оборудование, вложения в

инфраструктуру, наем и обучение персонала, освоение новых земельных

участков, открытие новых торговых точек, совершенствование методов

управления, организации производства и сбыта и т.п.);

прикладывать все усилия по сокращению инвестиционных и налоговых

расходов;

пересматривать методы работы с контрагентами (например, предприятия

будут отказываться от предоплаты на покупаемый товар и предъявлять более

серьезные требования к покупателям, чтобы избежать возможности неплатежей

за отгруженную продукцию);

наращивать привлечение заемных средств с нелегальных кредитных

рынков и перестанут пользоваться услугами легального рынка кредитования,

поскольку доступ к ним будет ограничен.

Безусловно, кризис повлияет не на все малые предприятия. Ущерб от

экономического кризиса для отдельных субъектов малого предпринимательства

будет не очень сильным. К ним прежде всего относятся:

предприятия, производящие недорогую продукцию массового спроса и

предоставляющие относительно дешевые услуги населению;

предприятия, производящие товары/услуги с неэластичным спросом;

предприятия, не использующие в своей работе заемные средства;

предприятия, имеющие постоянные и налаженные отношения с банками,

которые могут предоставить кредиты в сложный момент;

предприятия, имеющие административную поддержку и работающие по

государственному/муниципальному заказу.

34

2.3 Нормативно-правовые акты, регламентирующие функционирование

субъектов малого предпринимательства в стране

Главным в правовом регулировании малого бизнеса является полнота,

всесторонность и эффективность правового регулирования, что в настоящее

практически отсутствует.

Предпринимательство в целом (и малое в том числе) регулируется

различными отраслями права. При этом упоминание о малом

предпринимательстве встречается только в ст. 59 Трудового кодекса РФ и в ст.

18 Налогового кодекса РФ

1

.

Федеральный закон «О государственной поддержке малого

предпринимательства в Российской Федерации» - базовый нормативный акт

для развития в России малого предпринимательства, который служил основой

при принятии субъектами Федерации региональных нормативных актов по

вопросам малого бизнеса, не являлся достаточной и бесспорной правовой базой

для поддержки малого бизнеса по целому ряду причин.

После принятия вышеуказанного закона прошло около десяти лет. За это

время стали видны его недостатки и просчеты, появились новые реалии.

Многие нормы закона носили так называемый рамочный, или

отсылочный, характер. Они не имеют прямого действия, образуя лишь

правовую основу для разработки положения о том, что те или иные вопросы

регулируются в порядке, установленном действующем законодательством. Для

реализации норм закона органами исполнительной власти разрабатывалось

множество подзаконных актов (инструкций, приказов, писем, указаний),

которые систематически изменяются, уточняются, дополняются, и

предпринимателям, особенно начинающим, трудно было в них разобраться, а

тем более руководствоваться ими.

Ряд положений закона противоречило Гражданскому, Бюджетному и

Налоговому кодексам. В законе не были определены виды и формы

1

См: Байша Ж.Ф. Предпринимательское право. – Ростов – на/Д.: Феникс, 2004. С. 544.

35

государственной поддержки малых предприятий, не установлен правовой

механизм оказания им финансовой, имущественной и информационной

помощи, поддержки их внешнеэкономической деятельности и

межрегионального сотрудничества. Не предусмотрен механизм участия

субъектов малого предпринимательства в поставках товаров, выполнении

работ, оказании услуг для государственных и муниципальных нужд.

Отсутствовали понятия организации инфраструктуры поддержки

предпринимательства, не предусмотрены меры, направленные на развитие

системы подготовки, переподготовки и повышения квалификации кадров

субъектов малого предпринимательства - начинающих предпринимателей, а

также государственных служащих, отвечающих за поддержку, развитие и

регулирование деятельности малого предпринимательства. Наконец, вызывало

много вопросов критерии отнесения юридических лиц к субъектам малого

предпринимательства.

Указанные обстоятельства обусловили необходимость

совершенствования законодательства о малом предпринимательстве, в

результате чего 06.07.2007 г. Государственная Дума РФ приняла Федеральный

закон N 209-ФЗ «О развитии малого и среднего предпринимательства в

Российской Федерации».

Таким образом, нормативно-правовой основой дальнейшего развития

малого и среднего предпринимательства с 01.01.2008 г. должен стать

Федеральный закон N 209-ФЗ «О развитии малого и среднего

предпринимательства в Российской Федерации».

Также с 1 января 2009 года вступил в силу новый закон о проверках

предпринимательской деятельности. Плановые ревизии пока будут проходить в

прежнем порядке, а вот внеплановые смогут осуществляться только с санкции

прокурора. Это важная инновация, которая, должна резко сократить так

называемые заказные проверки и проверки по малозначительному поводу.

Причиной для проверки может послужить информация об угрозе или

совершившийся факт причинения вреда жизни, здоровью или окружающей

36

среде. Все ревизии нарушений имущественных прав исключены, они будут

назначаться в судебном порядке. То есть государство больше не станет

вмешиваться в имущественные дела предпринимателей.

Еще одним ключевым моментом этого нормативного акта стало введение

временных квот на проверку малого бизнеса. Посещения проверяющих

ведомств фиксируются в журнале проверок, и если ревизия была выполнена

сверх положенной нормы, ее результаты считаются недействительными.

Компании, насчитывающие в своем составе до ста человек, будут проверяться

не более 70 часов в год. За это время их должны посетить проверяющие всех

ведомств. Для микропредприятий (до 15 человек) эта граница установлена в 15

часов. Это максимальные сроки, в которые малый бизнес может проверяться. И

что немаловажно, по обещанию официального представителя МЭРТ, после

обсуждения и согласования с предпринимателями эти цифры могут

уменьшиться.

1

Также в законе прописан исчерпывающий перечень грубых нарушений,

которые совершают проверяющие органы. Проверка, выполненная без приказа

или проведенная без присутствия уполномоченных работников

предпринимателя, или затянутая по срокам, будет считаться недействительной.

Это станет гарантией того, что все действия будут проводиться исключительно

на законных основаниях.

Главной инновацией закона о проверках предпринимательской

деятельности является коренное изменение условий открытия нового бизнеса.

Вводится так называемый уведомительный характер. Предприниматель,

открывающий новый бизнес, должен будет заполнить документ, называющийся

«Уведомление», где он подтвердит, что его дело соответствует требованиям

федерального, регионального и муниципального законодательства. Форму

этого документа еще предстоит установить Правительству. С переходом на

такую систему предпринимателю не нужно будет никуда ходить и ничего

1

См: Официальный сайт Правительства РФ www. governement .ru

37

согласовывать. Достаточно будет заполнить один документ, отправить его по

почте, и можно спокойно начинать дело. Данная норма вступит в силу с 1 июля

2010 года.

Еще один закон, который также вступил в силу с 1 января 2009 года,

призван защищать интересы как предпринимателей, так и потребителей. Дело в

том, что лицензии предлагается заменить на страхование ответственности. Тем

самым страховщик, который несет ответственность за товар компании, будет

гарантировать его качество потребителю.

В данный момент закон разрабатывается для тех видов деятельности, в

которых уже сложилось добровольное страхование ответственности перед

третьими лицами. Это касается таких видов, как морские перевозки, речные

перевозки, погрузки и разгрузки опасных грузов в портах, транспортные

перевозки, опасные для жизни, и почтовые услуги.

Что еще очень важно для предпринимателей (и это тоже прописано в

новом законе): лицензия будут продлеваться автоматически, если за срок ее

действия никаких серьезных нарушений не произошло. Сам же перечень

грубых нарушений - закрытый. Отдельный список по каждому виду

деятельности будет установлен в ближайшее время Правительством. Как

правило, речь идет о причинении вреда, об обмане посетителей и т.д. По

расчетам Департамента государственного регулирования в экономике МЭРТ,

80-90% предпринимателей воспользуются этой нормой.

Утвержден целый комплекс поправок в Налоговый кодекс РФ,

касающихся специальных налоговых режимов. Соответствующий Федеральный

закон N 155-ФЗ Президент РФ подписал 22 июля 2008 г. Поправки вступили в

силу 1 января 2009 г.

И так, изменен порядок представления деклараций для организаций,

применяющих упрощенную систему налогообложения и уплачивающих

единый сельскохозяйственный налог. Также произошли изменения в правилах

признания доходов и расходов для некоторых налогоплательщиков,

перешедших на специальные режимы налогообложения, серьезно

38

отредактирован раздел, посвященный применению упрощенной системы

налогообложения на основе патента. Власти ввели определенные ограничения и

для организаций, уплачивающих единый налог на вмененный доход.

Благодаря этим изменениям в законодательстве уменьшится давление на

малый бизнес, даст улучшение условий для функционирования предприятий и

снизит административные барьеры.

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В

РОССИИ

3.1 Стратегические направления развития малого предпринимательства в

стране

39

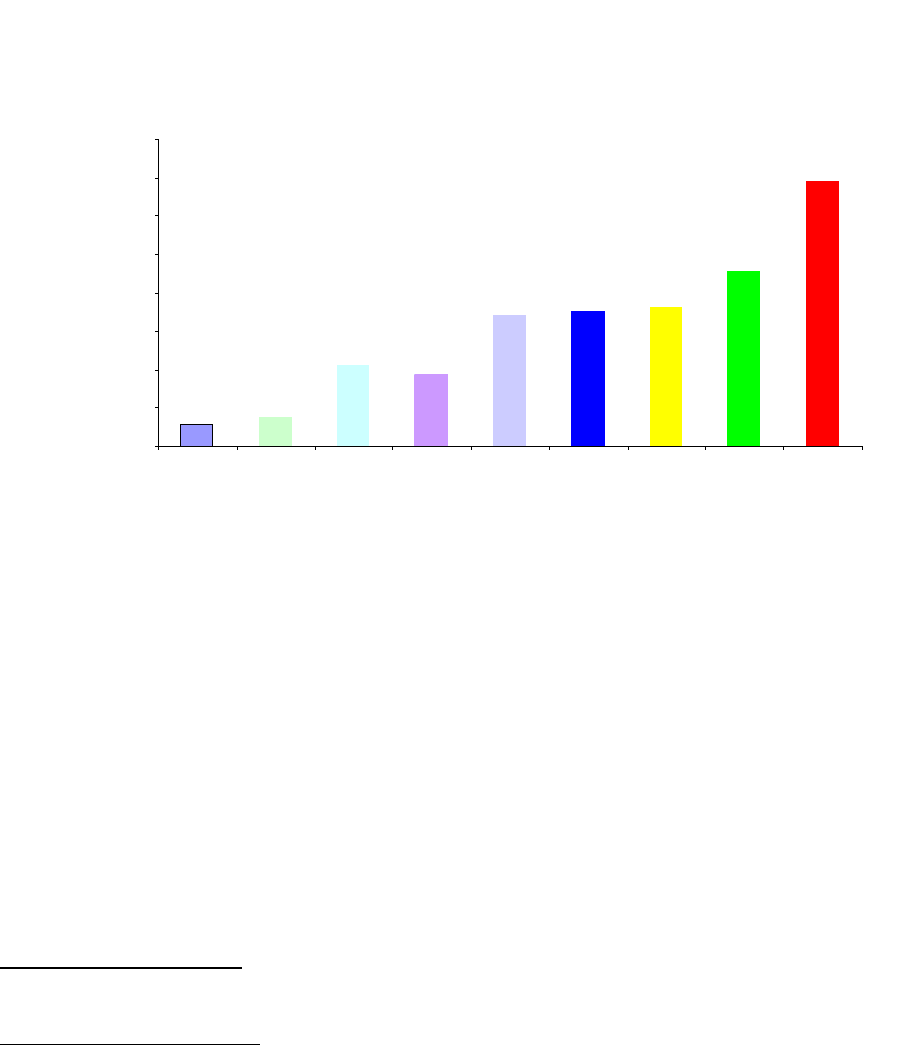

WWМалый бизнес для России мог бы стать в перспективе локомотивом

экономики, но есть ряд проблем, некоторые из них представлены на рисунке 3 в

виде диаграммы, которые не решить сейчас, поэтому становится важным

разработать стратегию развития малого предпринимательства.

Рисунок 3. - Основные проблемы малого бизнеса выявленного при

статистическом опросе

1

Стратегия развития страны до 2020 года возлагает на малый и средний

бизнес большие надежды. От него зависит формирование среднего класса,

создание конкурентной среды, развитие производства. Открывая дорогу

широкому развитию малого и среднего предпринимательства, мы создаем

миллионы новых рабочих мест. Мы даем людям возможность заниматься

1

20

Официальная статистика по развитию малого предпринимательства РФ:

www . smb . economy . gov . ru

Примечание: 1- трудности с приобретением сырья, оборудования; 2- угроза рэкета; 3-

рост цен на сырье, материалы; 4-трудности с арендой и приобретением помещений; 5-

проблемы со сбытом товаров и услуг; 6-нехватка денежных оборотных средств; 7-

нормативно-правовые и административные барьеры; 8- дефицит средств на развитие; 9-

большие налоги.

5,7

20,8

18,4

34,9

36

45,3

34

7,5

68,9

0

10

20

30

40

50

60

70

80

1 2 3 4 5 6 7 8 9

40