Курсовой проект - Оценка машин, оборудования и транспортных средств

Подождите немного. Документ загружается.

с учетом износа объекта оценки. Из определения видно, что стоимость

замещения объекта получается тогда, когда ее оценка делается сравнением с

аналогичными объектами, для которых цены известны. Обычно стоимость

замещения рассчитывается сначала как полная, т.е. без учета обесценения,

вызванного износом, сравнением с новыми аналогичными объектами, а затем

как остаточная, т.е. вычетом из полученной полной стоимости обесценения,

вызванного износом.

Стоимость воспроизводства - сумма затрат в рыночных ценах,

существующих на дату проведения оценки, на создание объекта, идентичного

объекту оценки, с применением идентичных материалов и технологий, с учетом

износа объекта оценки. Полная стоимость воспроизводства может быть

определена либо по действующим на момент оценки ценам на идентичный

объект. Для машин, оборудования и транспортных средств идентичным

считается объект той же модели, модификации и исполнения, что и

оцениваемый объект. Либо эта стоимость определяется одним из методов

затратного подхода. Затем из рассчитанной полной стоимости вычитается

обесценение, вызванное износом, и получают остаточную стоимость.

Стоимость объекта при существующем использовании - стоимость объекта

оценки, определяемая исходя из существующих условий и целей его

использования. Оценка этого вида стоимости имеет смысл для такого

оборудования, на стоимость которого сильно влияют место его применения,

наличие коммуникаций, фундамента и ограждений, приспособленность

помещения, укомплектованность вспомогательными устройствами (например,

оборудование энергосистем, котельные установки, средства связи и т.д.).

Инвестиционная стоимость - стоимость объекта оценки, определяемая

исходя из его доходности для конкретного лица при заданных инвестиционных

целях. Инвестиционная стоимость определяется применительно к

определенному инвестиционному проекту. Один и тот же объект может иметь

разную инвестиционную стоимость для разных проектов. Это будет зависеть от

эффективности проектов, их степени риска и требуемой доходности со стороны

инвестора.

Стоимость для целей налогообложения - стоимость объекта оценки,

определяемая для исчисления налоговой базы и рассчитываемая в соответствии

с положениями нормативных правовых актов (в том числе инвентаризационная

стоимость). Наиболее характерным случаем является определение

среднегодовой остаточной стоимости для исчисления налога на имущество.

Ликвидационная стоимость - стоимость объекта оценки в случае, если

объект оценки должен быть отчужден в срок меньше обычного срока

экспозиции аналогичных объектов. Ликвидационная стоимость соответствует

цене при вынужденной и срочной продаже. По ликвидационной стоимости

оцениваются машины, оборудование и транспортные средства при распродаже

на открытом аукционе имущества обанкротившегося предприятия, при

обращении права залогодержателя на имущество залогодателя, при аресте

13

имущества в результате судебного исполнения, при аресте имущества на

таможне и т.д.

Ликвидационную стоимость рассчитывают путем внесения в

предварительно оцененную рыночную стоимость так называемой

ликвидационной скидки. Величина ликвидационной скидки зависит от

ликвидности оцениваемого объекта и назначенного срока на реализацию. Чем

ниже ликвидность и жестче сроки на реализацию, тем больше ликвидационная

скидка.

Утилизационная стоимость - стоимость объекта оценки, равная рыночной

стоимости материалов, которые он в себя включает, с учетом затрат на

утилизацию объекта оценки. Обычно утилизационную стоимость оценивают

для сильно изношенных объектов, когда мала вероятность их продажи на

вторичном рынке. Утилизационную стоимость могут оценивать также для объ-

ектов, оказавшихся по тем или иным причинам (безопасность эксплуатации,

экологический фактор, появление конкурирующих технологий и т.д.)

ненужными и не подлежащими продаже другим лицам для дальнейшего

применения по своему назначению. Утилизационная стоимость объекта может

быть для собственника величиной отрицательной, это возможно тогда, когда

расходы на утилизацию превышают доходы от продажи металлолома и частей

объекта. Утилизационная стоимость может оказаться и выше остаточной

рыночной стоимости, это имеет место тогда, когда наблюдался резкий рост цен

на редкие материалы, из которых когда-то была изготовлена машина.

Специальная стоимость - стоимость, для определения которой в договоре

об оценке или нормативном правовом акте оговариваются условия, не

включенные в понятия рыночной или иной стоимости, указанные в стандартах

оценки.

При определении стоимости машин и оборудования в оценочной практике

принято выделять два типа стоимости:

- W«Стоимость в пользовании», когда предполагается дальнейшее

использование объекта оценки на том же месте и в тех же целях, даже в случае

его продажи на свободном, открытом и конкурентном рынке.

- «Стоимость в обмене» («стоимость при перемещении»), когда

предполагается возможная продажа объекта оценки на свободном, открытом и

конкурентном рынке и при этом как минимум предусматривается либо

изменение места расположения объекта, либо альтернативное существующему

его дальнейшее использование.

Правильное определение типа стоимости позволяет оценщику разобраться с

тем, к примеру, каким образом учитывать при определении стоимости объекта

затратным подходом транспортно-заготовительные расходы, прямые затраты,

связанные с установкой и наладкой оборудования, косвенные издержки, связан-

ные с приобретением, установкой и запуском оборудования.

Учитывая то, что оцененная стоимость имущества далее подлежит

бухгалтерскому учету и отражению в финансовых отчетных документах,

14

следует остановиться на тех видах стоимости, которые применяются в системе

бухгалтерского учета.

Стоимость имущества, отражаемая в балансе предприятия, называется

бухгалтерской балансовой стоимостью (book value). Иногда эту стоимость

называют также учетной стоимостью.

Для целей учета основных фондов применяют 3 вида балансовой

стоимости: первоначальную, восстановительную и остаточную.

Первоначальная стоимость - сумма фактических затрат предприятия на

приобретение, сооружение и изготовление объекта по состоянию на дату его

постановки на учет. При переоценке основных средств первоначальная

стоимость заменяется на восстановительную (полную восстановительную)

стоимость.

Восстановительная стоимость - сумма затрат, которые должно было бы

осуществить предприятие, владеющее основными средствами, если бы оно

полностью заменило данный объект на аналогичный объект по рыночным

ценам и тарифам, существующим на дату переоценки, включая затраты на

приобретение (строительство, изготовление), транспортировку и установку

объекта. Следует отметить, что восстановительная стоимость не учитывает

износ объекта.

Остаточная стоимость - стоимость объекта имущества, равная

первоначальной стоимости, если объект не переоценивался, или последней

восстановительной стоимости, если объект подвергался переоценке, за вычетом

суммы начисленной амортизации. Таким образом, в остаточной стоимости

учтен износ объекта через механизм начисления амортизации.

Следует отметить, что бухгалтерские термины первоначальной,

восстановительной и остаточной стоимости довольно широко употребляются в

практике оценки, правда, смысл их несколько отличается от приведенных выше

определений. Во-первых, оцениваемые стоимости получают не обязательно как

сумму затрат, хотя возможен и затратный подход. Во-вторых, в остаточной

стоимости износ не всегда оценивается суммой начисленной амортизации,

могут применяться более точные способы определения износа. Такую

стоимость, где износ учтен по ценам вторичного рынка, иногда называют

рыночной остаточной стоимостью, чтобы не путать ее с бухгалтерской

остаточной стоимостью, где износ взят по начисленной амортизации.

Для определения рыночной стоимости МОТС и их комплектующих

необходимо сформировать банк данных по стоимости аналогичных объектов

оценки путем подбора аналогов и приведения их стоимости в сопоставимый

вид путем ввода корректирующих поправок в виде коэффициентов или

надбавок (скидок) к стоимости.

Из приведенных выше определений видно, что разные виды стоимости

имеют разное назначение и по-разному рассчитываются. Поэтому, чтобы

прийти к правильному результату, оценщик, приступая к оценке, должен точно

для себя уяснить, какой вид стоимости ему нужно рассчитать исходя из

поставленного задания и возникшей ситуации.

15

1.3 Правовое регулирование оценочной деятельности

В соответствии с Законом «Об оценочной деятельности в Республике

Казахстан» 1, оценочная деятельность как объект правового регулирования -

это предпринимательская деятельность, осуществляемая субъектами оценочной

деятельности, направленная на установление в отношении объектов оценки

рыночной или иной стоимости на определенную дату, если иное не

предусмотрено законами. Целью оценочной деятельности является

определение возможной рыночной или иной стоимости объекта оценки.

Принципы оценочной деятельности образуют систему и в совокупности

позволяют создать целостную картину правового явления, определяемого как

институт оценочной деятельности. Принципы представляют собой ни что иное,

как конкретизацию правовых требований к осуществлению оценочной

деятельности.

Оценка, проведенная в соответствии с законодательством РК, может

повлечь за собой определенные правовые последствия, поскольку отчет об

оценке, составленный специалистом-оценщиком, имеет доказательственное

значение.

В целях упорядочения взаимодействия оценщиков и потребителей

оценочных услуг был принят и действует Закон Республики Казахстан «Об

оценочной деятельности в Республике Казахстан» 1, который является

основным документом, регулирующим оценочную деятельность в нашей

стране. Закон об оценочной деятельности регулирует отношения, возникающие

при осуществлении оценочной деятельности с целью установления рыночной

или иной стоимости объектов оценки, определяет права и обязанности

субъектов оценочной деятельности независимо от их форм собственности.

Исходя из закона об оценочной деятельности, деятельность, направленная

на установление рыночной стоимости, осуществляемая не лицензированным

оценщиком, не подпадает под регулирование законодательства об оценочной

деятельности, не может иметь доказательственного значения и не является

рекомендуемой для совершения сделок с имуществом.

Таким образом, одним из существенных условий признания

доказательственной силы суждения о стоимости объектов оценки (отчета об

оценке) является осуществление этой работы полноправным субъектом

оценочной деятельности (лицензированным оценщиком).

В законе об оценочной деятельности так же приведен перечень ситуаций,

когда оценка стоимости объекта является обязательной, перечислены права и

обязанности оценщика и заказчика оценки, указаны обязательные требования к

договору на проведение оценки и к отчету об оценке и сформулированы

условия осуществления оценочной деятельности, соблюдение которых для

специалистов-оценщиков обязательно.

16

Оценочная деятельность в нашей стране регулируется также другими

нормативными актами:

-Постановление Правительства «Вопросы лицензирования деятельности по

оценке имущества» 2. Данное положение о лицензировании регламентирует

порядок получения оценщиками лицензий на проведение оценочной

деятельности и отзыва таких лицензий.

-Приказ « Об утверждении Правил по применению субъектами оценочной

деятельности требований к методам оценки предприятия, как имущественного

комплекса » 3.

-Приказ « Об утверждении Правил по применению субъектами оценочной

деятельности требований к содержанию и форме отчета об оценке» 4.

-Приказ «Об утверждении Правил по применению субъектами оценочной

деятельности требований к методам оценки недвижимого имущества (за

исключением предприятий как имущественных комплексов)» 5.

-Приказ «Об утверждении и введение в действие Государственных

стандартов Республики Казахстан» 6.

Стандарты оценки предназначены, прежде всего, для оценщиков,

осуществляющих свою деятельность на территории РК. В Стандартах

приведены определения основных видов стоимости, определяемых при оценке,

даны указания о применении различных подходов и методов оценки. Таким

образом, оценочная деятельность в Республике Казахстан регулируется

государством, как на уровне законодательства, так и на уровне исполнительной

власти.

Оценка машин, оборудования, транспортных средств – это оценочная

услуга, направленная на определение стоимости практически всего спектра

объектов движимого имущества. Статьей 117 . «Недвижимое и движимое

имущество» Гражданского кодекса Республики Казахстан 7 установлено:

имущество, не относящееся к недвижимости, включая деньги и ценные бумаги,

признаются движимым имуществом.

Оценка транспортных средств является одной из сфер гражданских

правоотношений, которая имеет принципиальные отличия от других активов

как объектов оценки и является одной из наиболее массовых объектов оценки.

Развитие рынка оценки транспортных средств, происходит в условиях, во

многом отличающихся от условий формирования рынка оценки недвижимости,

бизнеса, оборудования и других активов. Оценка транспортных средств носит

достаточно стабильных характер и имеет устойчивую тенденцию к увеличению

ее объемов с неизбежным повышением уровня автомобилизации в Республики

Казахстан.

В Законе Республики Казахстан «О транспорте в Республике Казахстан»

8, дается следующее определение транспортных средств: транспорт

Республики Казахстан - это зарегистрированный на ее территории

железнодорожный, автомобильный, морской, внутренний водный, воздушный,

городской электрический, в том числе метрополитен, а также находящийся на

территории Республики Казахстан магистральный трубопроводный транспорт.

17

Отношения, связанные с деятельностью транспорта Республики Казахстан,

регулируются Законом «О транспорте в Республике Казахстан»,

транспортными кодексами, другими законодательными и нормативными

актами Республики Казахстан. Законодательство о транспорте состоит из норм

Гражданского кодекса Республики Казахстан, Закона «О транспорте в

Республике Казахстан», международных договоров, ратифицированных

Республикой Казахстан, иных нормативных правовых актов.

Под оценкой транспортных средств понимается определение стоимости

средств, используемых для перевозок пассажиров и грузов. Это -

автомобильные, железнодорожные, воздушные транспортные средства,

морские и речные суда.

Автотранспортное средство - устройство, приводимое в движение

двигателем и предназначенное для перевозки по дорогам общей сети людей,

грузов или оборудования, установленного на нем.

Для целей оценки автотранспортные средства могут быть определены и

классифицированы следующим образом:

-пассажирские (легковые автомобили и автобусы);

-грузовые;

-специальные (автомобили со специальным оборудованием,

предназначенным для выполнения различных, преимущественно не

транспортных работ).

Независимый оценщик привлекается для оценки стоимости автомобилей,

когда требуется определить цену продажи и сдачи в аренду отдельных

транспортных средств или предприятий, имеющих транспортные средства в

качестве основных фондов, а также стартовую цену для аукционов, с целью

приватизации или передачи в доверительное управление, при использовании

автомобиля в качестве залога, для разрешения имущественных споров и т. д.

Проведение оценки транспортного средства осуществляется в следующем

порядке, согласно, Приказа «Об утверждении Правил по применению

субъектами оценочной деятельности требований к методам оценки движимого

имущества (за исключением объектов интеллектуальной собственности)» 9:

1) заключение договора на проведение оценки между оценщиком и

заказчиком, являющееся основанием для проведения оценочных работ, в

соответствии с законодательством Республики Казахстан;

2) обследование движимого имущества с выездом на место

расположения; сбор, обработка и анализ документов, иных сведений об

объекте;

3) выбор подходов и методов оценки, выполнение расчетов по

установлению рыночной или иной стоимости движимого имущества;

4) обобщение результатов, полученных на основе применения методов

оценки и определение итоговой стоимости движимого имущества;

5) оформление и передача заказчику отчета об оценке.

18

Для оценки транспортных средств, предоставляется следующая

информация (при наличии документов – документация, отражающая такую

информацию):

-реквизиты Заказчика и Собственника (удостоверение личности – для

физических лиц; реквизиты – для юридических лиц);

-паспорт транспортного средства (технический паспорт, свидетельство о

регистрации);

-значение фактического пробега (принимается в соответствии с

показаниями счетчика пройденного пути спидометра транспортного средства);

-комплектация (АКПП; МКПП; ABS; ГУР; Аirbag;)

-характеристики двигателя: объем, мощность, вид топлива;

-ECC/кондиционер; круиз-контроль; люк эл.мех.; омыватель фар;

н.кожа/велюр; эл.м/мех. стеклоподъемники; центральный

замок/автосигнализация; литые диски;

-описание (произвольная форма) об авариях; проведенных заменах

агрегатов, ремонтах (в т.ч. капитальных) в т.ч. примерная дата, стоимость;

-описание (произвольная форма) технического состояния транспорта, в т.ч.

внешнее состояние, неисправности, нарушения в работе.

При определении таможенной стоимости требуется дополнительный

правоустанавливающий документ (договор купли – продажи; купчая; инвойс;

счет – фактура и т.д.).

В Концепции правовой политики Республики Казахстан на 2010-2020 годы,

утвержденной Указом Президента Республики Казахстан «О концепции

правовой политики Республики Казахстан на период с 2010 до 2020 годов» 10

отмечено, что важным инструментом рыночной экономики является оценочная

деятельность, правовое регулирование которой требует постоянного внимания

и совершенствования.

На сегодняшний день в Казахстане выдано более 2000 лицензий на занятие

оценочной деятельностью. Оценщиками создано около 30 организаций,

объединяющих свыше 200 оценщиков.

Для разрешения проблем, имеющих место в сфере оценочной деятельности,

Министерством юстиции разработан проект Закона «О внесении изменений и

дополнений в некоторые законодательные акты Республики Казахстан по

вопросам оценочной деятельности», который одобрен Парламентом и подписан

Главой государства.

Новой редакцией Закона вносятся поправки в Кодекс «Об

административных правонарушениях», в Закон «Об оценочной деятельности в

Республике Казахстан» и в Закон «О частном предпринимательстве» 11.

Отныне Законом предусмотрено обязательное членство оценщика в одной

из палат оценщиков. Это позволит закрепить основы оценочной деятельности

путем консолидирования разрозненных субъектов - оценщиков в

саморегулируемые палаты оценщиков, осуществляющие организацию

оценочной деятельности. Следует подчеркнуть, что тема саморегулируемости

19

оценочных палат была затронута Главой государства на прошедшей 13 ноября

2009 года прямой линии.

Нормами закона внесены изменения в процедуру лицензирования

оценочной деятельности. Предусматривается обязанность кандидатов,

претендующих на получение лицензии проходить квалификационный экзамен.

Для приема квалификационного экзамена образуется квалификационная

комиссия, в состав которой должно входить нечетное число членов, в составе

не менее пяти человек. В обязательном порядке в состав квалификационной

комиссии включаются представители палат оценщиков, численность которых

должна составлять не менее одной второй от общей численности состава

комиссии

К экзамену допускаются лица, имеющие высшее образование по

специальности «оценка» и (или) высшее техническое или экономическое

образование.

Лица, прошедшие экзамен, в течение трех дней со дня его сдачи, получают

решение уполномоченного органа о прохождении квалификационного

экзамена.

Правила проведения квалификационного экзамена лиц, претендующих на

право занятия оценочной деятельностью, утверждаются Правительством

Республики Казахстан. Причем, если ранее для получения лицензии

допускались лица, имеющие высшее образование по специальности «оценка»,

экономическое и/или техническое и/или юридическое образование, то в

соответствии с новыми требованиями закона к квалификационному экзамену

лица, имеющие высшее юридическое образование не допускаются.

Статья 19 Закона в новой редакции отведена компетенции

уполномоченного органа, в основе которой заложено проведение

квалификационного экзамена лиц, претендующих на занятие оценочной

деятельностью.

Кроме этого, установлена общеобязательность соблюдения на территории

республики всеми субъектами оценочной деятельности стандартов оценки,

утверждаемых уполномоченным органом. Наряду со стандартами оценки

допускается использование международных стандартов оценки.

Для усиления государственного контроля законом установлена

административная ответственность за составление оценщиком недостоверного

отчета по оценке имущества и нарушение законодательства в области

оценочной деятельности 12.

Согласно постановлению Правительства Республики Казахстан «Об

утверждении ставок лицензионного сбора за право занятия отдельными видами

деятельности» 13, ставка лицензионного сбора за право занятия

деятельностью по оценке имущества, равна 6 месячным расчетным

показателям. Оплату необходимо производить по месту регистрации заявителя

в качестве налогоплательщика на код 105402. Срок выдачи лицензии 30

рабочих дней, для субъектов малого предпринимательства 10 рабочих дней.

20

2 Особенности затратного и доходного подходов при оценке рыночной

стоимости машин и оборудования

2.1 Изучение характера изменения стоимости изделий во время их

эксплуатации и хранения (консервации)

Развитие оценочной практики требует постоянного совершенствования

методов оценки, поэтому в данной работе предлагаются новые варианты

методических решений для затратного и доходного подхода.

Для удобства пользования введем термин «изделие» (частный случай

единиц промышленной продукции), объединяющий машины и оборудование.

Характер изменения стоимости изделий во время их эксплуатации или

хранения зависит от многих факторов, поэтому возникает целый ряд вопросов,

ответы на которые до сих пор недостаточно ясны:

- неясен характер снижения стоимости в начальный период (для нового

изделия этот период связан с периодом действия гарантийного обслуживания);

- неясен характер изменения стоимости неэксплуатируемого изделия при

его хранении на складе или «законсервированном» рабочим состоянии;

- неясен характер изменения стоимости за счет проведения текущего,

капитального ремонта, реконструкции;

- неясен характер общего снижения стоимости (линейный,

экспоненциальный, степенной и т.д.).

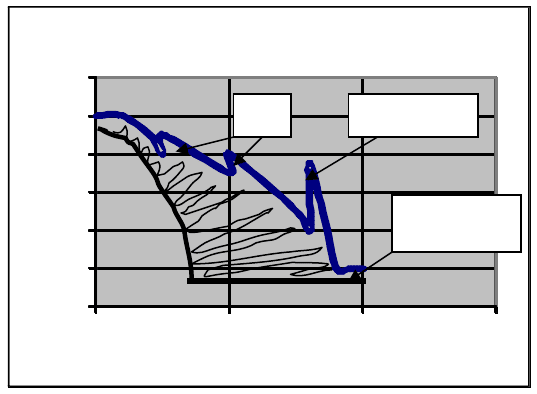

Общепринятым является представление об изменении стоимости изделий

во время эксплуатации на базе графической модели, приведённой на рисунке 1.

Рисунок 1 Изменение стоимости после эксплуатации

Стоимость изделия располагается в заштрихованной области и может

приближаться к левой граничной линии (минимальная стоимость при

21

0

0,2

0,4

0,6

0,8

1

1,2

0 0,5 1 1,5

С

т

о

и

м

о

с

т

ь

Наработка,о.е.

ТО Капремонт

Скраповая

стоимость

интенсивном износе) или к правой граничной линии (максимальная стоимость

при замедленном износе). Стоимость изделия снижается вплоть до «скраповой»

стоимости.

Затратный подход основан на определении стоимости восстановления

(замещения) изделия с учетом влияния износов, как факторов снижения

стоимости изделия. Алгоритмы определения стоимости восстановления

(замещения) нового изделия; учета влияния физического и функционального

износа достаточно подробно разработаны, однако вопрос о внешнем износе

изделия до сих пор остается открытым. В настоящей работе проанализированы

возможные варианты учета влияния внешнего износа

Доходный подход требует соблюдения принципа наиболее эффективного

использования изделия, в соответствии с которым стоимость определяется для

такого варианта эксплуатации, когда отдача от него максимальная.

Учитываются такие факторы, как:

- степень новизны изделия;

- максимальная полезность изделия;

- качество изделия;

- конъюнктура рынка и т.п.

Доходный подход в основном реализуется в следующих методах:

- метод капитализации дохода;

- метод дисконтированных денежных потоков (ДДП);

- метод равноэффективного аналога.

Третий метод основан на расчете стоимости оцениваемого объекта по цене

базисного объекта при условии их равной прибыльности (здесь имеются

сложности с подбором базисного объекта и его сопоставлении с образцом).

Предпосылкой для реализации первых двух методов является наличие

информации по чистому доходу, приходящемуся на оцениваемое изделие.

Чистый доход можно определить следующими методами:

- при анализе бизнеса предприятия путем вычленения денежных потоков,

приходящихся на изделие (обычно это используется при оценке

доходоприносящих производственных комплексов и т.п.);

- при наличии информации по аренде или лизингу аналогичных изделий

(такую информацию обычно сложно получить ввиду неразвитости рынка

аренды и лизинга по большинству классов машин и оборудования).

В настоящей работе предлагается вариант ориентировочной оценки чистого

дохода, приходящегося на изделие.

Характер изменения стоимости изделий в начальный период эксплуатации

(влияние гарантийных обязательств на стоимость изделий). Наиболее

развитыми рынками купли-продажи изделий в настоящее время являются:

- рынок легковых автомобилей;

- рынок бытовой техники;

- рынок компьютеров;

- рынок определенных типов металлообрабатывающих и

деревообрабатывающих станков.

22