Курсовой проект - Финансовое состояние предприятия и показатели его оценки

Подождите немного. Документ загружается.

2. Оценка финансово-хозяйственной деятельности

предприятия на примере ООО «Дымовское колбасное

производство».

2.1 Общая характеристика предприятия

Обеспечение эффективного функционирования предприятия требует

экономически грамотного управления их деятельностью, которое во многом

определяется умением ее анализировать. С помощью анализа рассмотрим

тенденции развития, системно исследуем факторы, определяющие изменения

результатов деятельности на примере мясоперерабатывающего предприятия

ООО «Дымовское колбасное производство».

Мясоперерабатывающее предприятие ООО «Дымовское колбасное

производство» - входит в число крупных предприятий по производству

мясопродуктов и полуфабрикатов.

История ООО «Дымовское колбасное производство» (ООО «Дымов»)

начиналась с возведения мясоперерабатывающего комбината по

производству сосисок и вареной колбасы. Именно эти продукты пользуются

огромным спросом у покупателей на территории Москвы и за её пределами.

Секрет популярности товарного знака ООО «Дымов» заключается в

оригинальных фирменных рецептах. Здесь всегда заботятся о высоком

качестве выпускаемой продукции, стремятся быть надежным и авторитетным

партнером. Фирма работает исключительно на отечественном сырье, которое

закупается в сельских хозяйствах регионов, поэтому, покупая продукцию

ООО «Дымов», можно не беспокоиться за свое здоровье и здоровье своих

близких.

Мясоперерабатывающий комбинат ООО «Дымов» имеет современную

химико-бактериологическую лабораторию. Всё сырье, поступающее на

комбинат, проходит несколько этапов контроля качества. ООО «Дымов»

производит более 20 наименований сосисок, колбас и мясных деликатесов.

Разнообразные виды этой продукции рассчитаны на покупателей с

21

различным достатком.

Высокое качество всей продукции подтверждено сертификатом

соответствия «Системой сертификации ГОСТ Р Госстандарт России».

Профессиональные технологи ООО «Дымов» постоянно разрабатывают

всевозможные новинки с единственной целью - чтобы любому, даже самому

взыскательному покупателю пришлась по вкусу продукция фирмы ООО

«Дымов».

Полукопченые, вареные и варено-копченые колбасы, а также деликатесы,

которые готовятся как по классическим, так и по оригинальным

старорусским рецептам, исключительно из высших сортов свежего,

охлажденного мяса - гордость мясоперерабатывающего комбината,

В настоящее время один из лидеров на рынке мясной продукции ООО

«Дымов» не только укрепляет свои позиции на внутреннем рынке, но и

небезуспешно занимается освоением рынка ближнего зарубежья. Продукция

фирмы ежемесячно отправляется большими партиями в Самару, Саратов,

Пермь, Орел, Ижевск, Волгоград, Чебоксары, Оренбург, Челябинск, Липецк,

Казань и другие города. Кроме того сосиски и колбасы фирмы «Дымов»

отправляются и за пределы России - в Казахстан и Киргизию.

Организационная структура (см. приложение 1).

2.2 Оценка имущественного положения ООО «Дымовское колбасное

производство».

Рассмотрим более подробно содержание основных статей баланса

ООО «Дымов».

В рыночной экономике под активами баланса понимается

имущественная масса, которая должна активно работать и приносить

прибыль. Статьи актива располагаются по определенной системе. Актив

баланса делится на два раздела: внеоборотные активы и оборотные активы.

Раздел 1 "Внеоборотные активы" объединяет разные по своему

экономическому значению статьи баланса и содержит сведения о средствах,

22

вложенных в основные фонды и на другие цели. Объединение их в одном

разделе обусловлено принадлежностью к наименее ликвидным активам. Эти

активы не предназначены для продажи, а используются для производства

продукции, ее транспортировки и хранения. Производственные и

финансовые вложения длительного пользования характеризуют деятельность

ООО «Дымов».

Раздел 2 "Оборотные активы" включает оборотные активы

предприятия, вовлекаемые в производственно-технологический процесс,

долговые права предприятия, а также краткосрочные финансовые

обязательства и денежные средства.

Во втором разделе учитывается также дебиторская задолженность,

которая образуется из расчетных взаимоотношений предприятия с другими

организациями. Дебиторская задолженность является важной частью

оборотных средств.

В рыночной экономике пассив баланса показывает, какая величина

средств (капитала) вложена в производственную деятельность предприятия,

кто и в какой мере участвовал в создании имущественной массы

предприятия. Он определяется как обязательства за полученные ценности

или как требования на полученные предприятием ресурсы. Обязательства

различаются по субъектам: одни из них являются обязательствами перед

собственниками предприятия, другие - перед кредиторами, банками. Такое

деление обязательств в балансе имеет важное значение при определении

срочности их погашения. Статьи пассива группируются по степени

срочности возврата обязательств.

В предыдущей главе был очерчен тот круг информации, на котором

может базироваться стандартная процедура анализа финансово-

хозяйственной деятельности мясоперерабатывающего предприятия. Эта

"стандартность" обуславливается в первую очередь тем, что информация

ограничивается набором показателей официальной финансовой отчетности,

которую должны представлять все зарегистрированные юридические лица.

23

Для выявления общих тенденций развития фирмы и определения ее

перспективных возможностей целесообразно сопоставлять показатели

нескольких балансов (баланс ООО «Дымов» за 2007г. и 2008г.).

Устойчивость финансового положения предприятия в значительной

степени зависит от целесообразности и правильности финансовых ресурсов в

активы. Активы динамичны по своей природе, в процессе функционирования

предприятия их величина и структура претерпевают постоянные изменения.

Наиболее общее представление об имевших место качественных изменениях

в структуре средств и их источников, а также в их динамике можно получить

с помощью вертикального и горизонтального анализа отчетности.

Цель горизонтального и вертикального анализа финансовой отчетности

состоит в том, чтобы наглядно представить изменения, произошедшие в

основных статьях баланса, отчета о прибылях и убытках и помочь

менеджерам компании принять решение в отношении того, каким образом

продолжить свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых

данных предприятия за два прошедших периода (года) в относительном и

абсолютном виде с тем, чтобы сделать лаконичные выводы. Рассмотрим

горизонтальный анализ баланса предприятия ООО «Дымов», помещенный в

таблице № 1

.

Технология анализа достаточно проста: последовательно во второй и

третьей колонках помещают данные по основным статьям баланса на 2007

и

2008г. Затем в четвертой колонке вычисляется абсолютное отклонение

значения каждой статьи баланса. В последней колонке определяется

относительное изменение в процентах каждой статьи.

Иногда вертикальный и горизонтальный анализ целесообразно

проводить по модифицированной отчетности, т.е. некоторые статьи могут

быть укрупнены. В тех случаях, когда важно определить значимость

отдельных составных частей имущества предприятия, анализ следует

осуществлять по полной схеме.

24

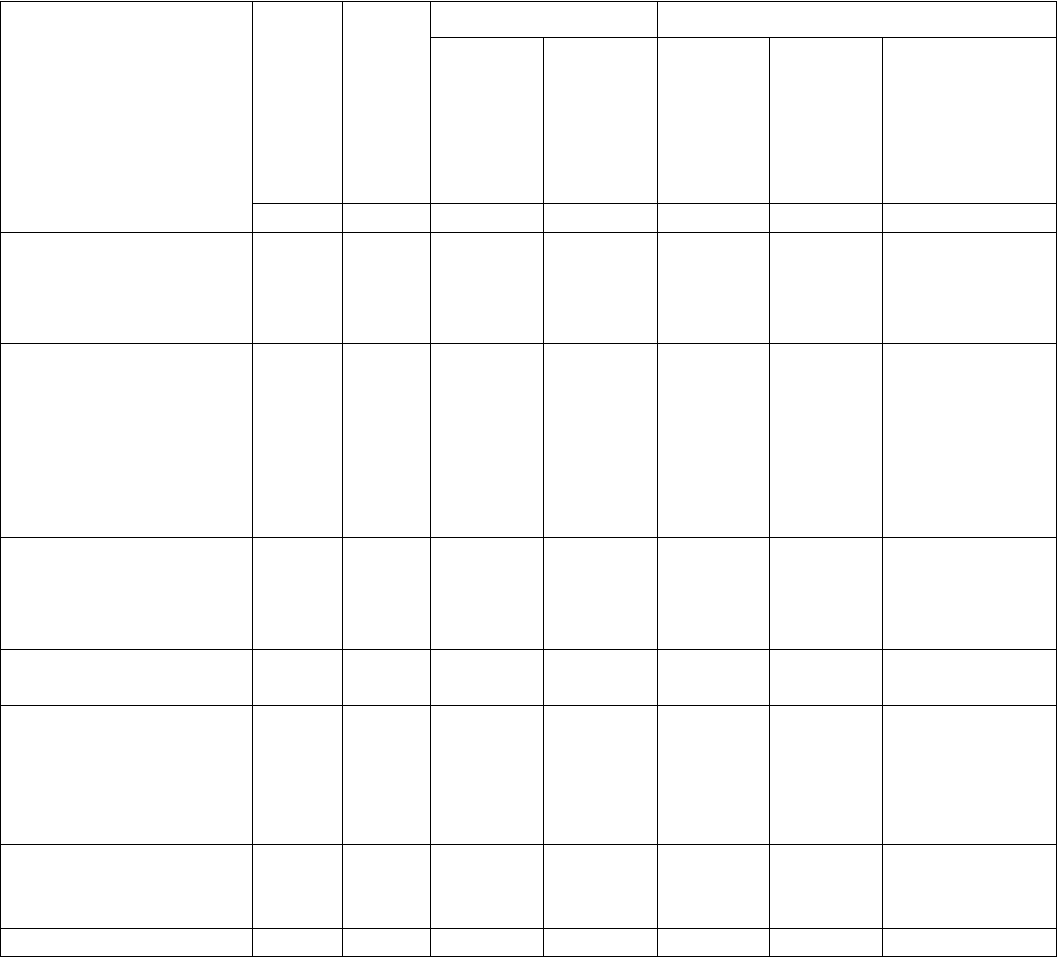

Аналитическая характеристика имущества предприятия

осуществляется по данным актива баланса (табл. 1).

Актив

2007

г.

тыс.

руб.

2008

г.

тыс.

руб.

Удельный вес % Изменения

2007г.

гр1*100:

баланс

2008г.

гр2*100:

баланс

Абс.

изм-

ения

тыс.руб.

гр.2-гр.1

Удельн

вес в %

гр.4-гр.3

Прирост

(уменьшение)

к

2008г.

(гр.2/

гр.1*100)-100

1 2 3 4 5 6 7

1. Внеоборотные

активы

1.1 Основные

средства

23114

23114

23183

23183

80,43%

80,43%

80,61%

80,61%

69

69

0,18

0,18

0,29%

0,29%

2. Оборотные

активы

2.1 Запасы всего

2.1.1 Сырье и

материалы

2.1.2 Готовая

продукция

5624

2126

1993

133

5574

3165

3011

154

34,91%

13,19%

12,37%

0,82%

19,38%

11,01%

10,47%

0,54%

- 50

1039

1018

21

- 15,53

- 2,18

- 1,9

- 0,28

- 0,89%

48,87%

51,08%

15,79%

2.2 НДС по

приобретенны

м

ценностям

1037 - 6,44%

-

- 1037 - 6,44 - 100%

2.3 Денежные

средства

67 473 0,42% 1,64% 406 1,22 605,9%

2.3 Дебиторская

задолженность

в т.ч.

- покупатели и

заказчики

1579

1263

911

512

9,80%

7,84%

3,17%

1,78%

- 668

-751

- 6,63

- 6,06

- 42,31%

- 59,46%

2.5 Проч. Оборотные

активы

815 1025 5,06% 3,56% 210 - 1,5 25,77%

БАЛАНС 28738 28757 100% 100% 19 0% 0,06%

Таблица 1. Анализ состава и структуры имущества ООО «Дымов».

Общая стоимость имущества равна итогу баланса. Так, на ООО

«Дымов» в 2007г. она составила 28738 тыс. руб., а в 2008г. - 28757 тыс.

руб., за данный период стоимость увеличилась на 19 тыс. руб.

Данные таблицы показывают, что суммы внеоборотных активов за

25

данный период увеличилась на 0,29% от стоимости на 2007г. В наиболее

значительной степени это произошло за счет увеличения статьи

«Основные средства». За 2007г. значение этой статьи составило 23114

тыс. руб., а в 2008г. - 23183 тыс. руб., это говорит о том, что предприятие

имеет «легкую» структуру активов и свидетельствует о мобильности

имущества ООО «Дымов».

Анализ состава и структуры оборотных активов целесообразно

произвести для основных подразделов: запасы, денежные средства и

дебиторской задолженности.

Показатели таблицы свидетельствуют, что все виды запасов

увеличились. Более чем в 5 раз возросли запасы сырья и материалов, сумма

которых в 2008г. составила 3011 тыс. руб. (в 2007г. - 1993 тыс. руб.).

Денежные средства увеличились за 2008г. в среднем в 6 раз по

сравнению с 2007 годом. В среднем дебиторская задолженность за 2008 г.

уменьшилась в 4 раза, что является положительным фактором для

финансового состояния ООО «Дымов».

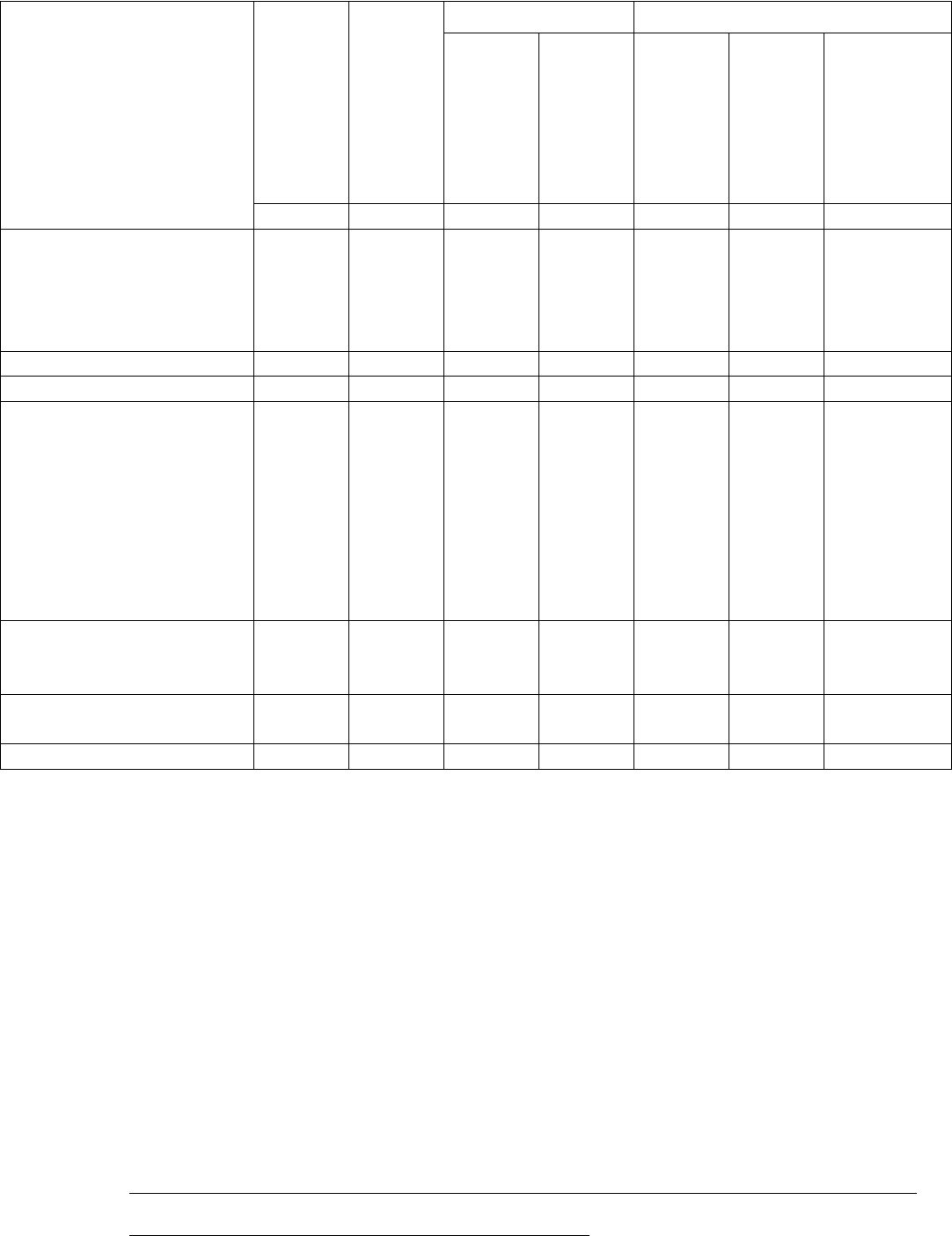

Оценка состава и структуры источников приобретения имущества

производится по показателям пассива баланса. Для этого используется

таблица 2.

Результаты аналитических расчётов свидетельствуют о том, что в

структуре источников за рассматриваемый период произошли значительные

изменения.

Доля уставного капитала в структуре пассивов 20087г. увеличилась по

сравнению с 2007г. на 3916 тыс. руб.

Результаты анализа и структуры кредиторской задолженности

свидетельствуют о том, что в ее составе так же произошли структурные

сдвиги. Так, например, задолженность перед поставщиками и подрядчиками

за товары, работу уменьшилась за год на 50,28%.

Одновременно незначительно увеличилась доля задолженности перед

бюджетом, что является отрицательным фактом.

26

Актив

2007 г.

тыс.

руб.

2008 г.

тыс.

руб.

Удельный вес % Изменения

2007г.

гр1*100

:

баланс

2008г.

гр2*100

:

баланс

Абс.

изм-

ения

тыс.руб.

гр.2-

гр.1

Удельн.

вес в %

гр.4-

гр.3

Прирост

(уменьшен

ие) к

2008г.

(гр.2/

гр.1*100)-

100

1 2 3 4 5 6 7

3. Капитал и резервы

в т.ч.

3.1 Уставной капитал

3.2 Добавочный кап-л

3.3 Нераспр. прибыль

4818

31950

111

- 27243

5614

35866

769

- 31021

16,67%

111,2%

0,69%

-169,1%

19,52%

124,7%

2,67%

-107,9%

798

3916

658

-3778

2,76

13,5

1,98

-277

16,52%

12,25%

592,8%

13,87%

4. Долгоср. обяз-ва 16877 - 104,7% - -16877 -104,7 -100%

5. Краткоср. обяз-ва 7043 23143 43,72% 80,84% 16100 36,76 228,6%

Кредиторск. зад-ть

в т.ч.:

5.1 Поставщики и

подрядчики

5.2 Задолженность перед

персоналом

организации

5.3 задолженность перед

гос. внебюдж. фондами

7043

4403

287

115

6866

2189

423

114

43,72%

27,33%

1,78%

0,71%

23,87%

7,61%

1,47%

0,39%

-177

-2214

136

-1

-19,85

-19,72

-0,31

-0,32

-2,51%

-50,28%

47,38%

-0,87%

5.4 задолженность по

налогам

5.5 проч. кредиторы

124

2114

247

3839

0,77%

13,12%

0,86%

13,53%

123

1779

0,09

0,41

99,19%

84,15%

Проч. краткоср.

обязательства

- 16277 - 56,60% 16277 56,6 -100%

БАЛАНС 28738 28757 100% 100% 19 0% 0,06%

Таблица 2. Анализ состава и структуры источников прибыли.

Следует отметить тот факт, что кредиторская задолженность

значительно превышает дебиторскую задолженность, это свидетельствует о

неразумной политике предприятия.

Для окончательных выводов об изменении финансового состояния

предприятия необходимо выполнить анализ его финансовой

устойчивости.

2.3 Анализ финансовой устойчивости предприятия ООО

«Дымовское колбасное производство».

27

В рыночных условиях, когда производственная деятельность

предприятия и его развитие осуществляется за счет

самофинансирования, а при недостаточности собственных

финансовых ресурсов - за счет заемных средств, важной

аналитической характеристикой является финансовая устойчивость

предприятия.

Финансовая устойчивость субъектов хозяйствования во многом зависит

от оптимальности структуры источников капитала (соотношения

собственных и заемных средств) и от оптимальности структуры активов

предприятия и в первую очередь от соотношения основного и оборотного

капитала.

Показатели финансовой устойчивости характеризуют состояние и

структуру активов предприятия, и обеспеченности их соответствующими

источниками покрытия. При определении таких показателей важную роль

играют коэффициенты, расчет которых основан на существовании

определенных взаимосвязей между отдельными статьями баланса.

Более детально финансовое положение отражает ряд специальных

показателей.

1. Коэффициент автономии К

А

характеризует финансовую

независимость предприятия и определяется как отношение источников

собственных средств предприятия к общей сумме средств, вложенных в

имущество предприятия.

2. Коэффициент заемных и собственных средств К

З

.

С

. определяется как

соотношение суммы обязательств предприятия по привлеченным заемным

средствам к собственным средствам. Он указывает, сколько заемных средств

привлекло предприятие на один рубль вложенных в имущество источников

собственных средств.

3. Коэффициент маневренности собственных средств К

М

рассчитывается как отношение наличия собственных оборотных средств

28

предприятия к сумме источников собственных средств и указывает на

степень мобильности использования собственного капитала предприятия.

4. Коэффициент обеспеченности предприятия собственными

оборотными средствами К

о.с.

определяется как отношение наличия

собственного оборотного капитала к сумме всех оборотных средств

предприятия.

5. Коэффициент реальных активов в имуществе предприятия К

р.а.

определяется как отношение остаточной стоимости основных средств и

нематериальных активов, сырья и материалов, незавершенного производства

и остаточной стоимости ко всей стоимости имущества предприятия.

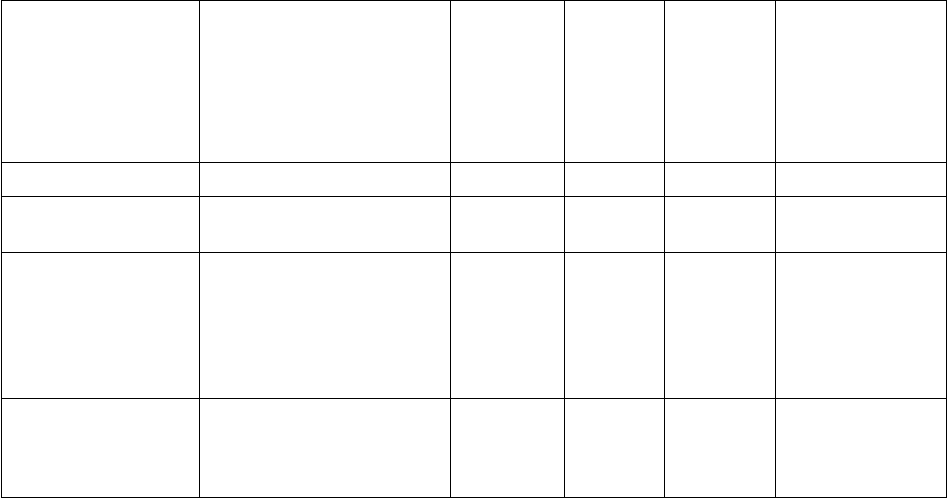

Расчет показателей финансовой устойчивости ООО «Дымов» приведен

в таблице 3. Расчет приведен на основе данных бухгалтерского баланса

2007- 2008г.

Алгоритм

Нормати

в

Абсолют.

расчета (ф. № 1 вные 2007г. 2008г. изменения:

Показатели

«Баланс

значения

%

%

гр.5-гр.4

предприятия») коэффиц

иентов

1

2

3

4 5 6

Коэффициент

стр.490:стр.700

>0,5

0,167

0,195

0,028

автономии (К

А)

Коэффициент

( стр. 590+стр.690)

690690):

соотношения

:стр.490

<1,0

4,964

4,122

-0,842

Заемных и

собственных

средств

Коэффициент стр.290:стр.490 >0,5 1,167 0,992 -0,175

маневренности

(К

М

)

Таблица 3. Динамика основных показателей финансовой устойчивости предприятия

за 2007-2008гг.

Коэффициент маневренности показывает, какая часть собственного

капитала используется для финансирования текущей деятельности и какая

его часть капитализирована. Он характеризует степень мобильности

собственных средств или долю собственных средств, находящихся в обороте.

29

На предприятии коэффициент маневренности в 2006г. был равным 1,167%.

Это высокий уровень, который обеспечивал достаточную гибкость в

использовании собственных средств предприятия. Хотя в мировой практике

считается целесообразным приобретать оборотные материальные средства за

счет краткосрочных кредитов, так как оборотные средства должны

приносить больший доход, чем плата предпринимателей за кредит. На

предприятии по состоянию на 2008г. коэффициент маневренности снизился

на 0,175% и составил всего 0,992%, что следует оценить отрицательно.

Коэффициент обеспеченности собственными оборотными средствами

показывает какая часть оборотных активов профинансирована за счет

собственных источников. В 2007г. он составлял 1,252%, а в 2008г.

значительно увеличился (на 2,9%) до 4,152%. Если еще в 2007г. данный

показатель не соответствовал установленному для мясоперерабатывающего

предприятия нормативу (3), то в 2008г. он стал в 1,5 раза больше этого

норматива.

Для характеристики финансовой стабильности деловой активности

предприятия важно знать его производственные возможности. Эти

возможности характеризует в определенной степени коэффициент реальных

активов в имуществе предприятия. Он определяет долю имущества

производственного назначения в общей его стоимости. В 2007г.

коэффициент реальной стоимости имущества составил 1,097%, что выше

нормативного значения, а в 2008г. составил 1,273%. Такой уровень считается

высоким и свидетельствует о значительных производственных возможностях

ООО «Дымов».

2.4 Оценка платежеспособности предприятия ООО «Дымовское колбасное

производство».

Ликвидность предприятия определяется наличием у него ликвидных

средств и отражает способность в любой момент совершать необходимые

расходы.

30