Курсовая работа - Управление внеоборотными активами

Подождите немного. Документ загружается.

При осуществлении факторинговых операций между предприятием-

поставщиком и факторинговой компанией заключается двухсторонний

договор. В рамках этого договора факторинговая компания покупает у

предприятия-поставщика счета фактуры (дебиторскую задолженность) на

условиях немедленной оплаты 80 — 90% стоимости отгрузки, т. е.

происходит авансирование оборотного капитала поставщика. С момента

покупки платежных документов факторинговая компания берет на себя

обязательства (инкассирует) востребовать с покупателя оплату поставленной

ему продукции.

Форфейтинг — кредитование экспорта путем покупки коммерческих

векселей без оборота на продавца; форма кредитования экспортеров,

продавцов при продаже товаров, применяемая чаще всего во

внешнеторговых операциях.

Покупатель (инвестор) ищет продавца товара, который ему необходим,

и договаривается о его поставке на условиях форфейтинга, но этого

недостаточно. Необходимо согласие третьего участника — коммерческого

банка. После заключения контракта покупатель (инвестор) выписывает и

передает продавцу комплект векселей, общая стоимость которых равна

стоимости продаваемого объекта с учетом процентов за отсрочку платежа, т.

е. за предоставленный коммерческий кредит. Продавец товара (объекта), в

свою очередь, передает полученные им векселя от получателя (инвестора)

коммерческому банку без права оборота на себя и сразу получает деньги за

реализованный товар.

Формулировка «без права оборота на себя» освобождает продавца от

имущественной ответственности в случае, если банк не сумеет взыскать с

векселедателя указанные в векселях суммы. Таким образом, фактически

коммерческий кредит оказывает не сам продавец, а банк, согласившийся

учесть комплект векселей и взявший весь риск на себя.

2.2. Анализ структуры и динамики внеоборотных активов

22

Для анализа структуры и динамики внеоборотных активов

используется I раздел баланса предприятия. Анализ дает возможность

установить размер абсолютного и относительного прироста (уменьшения) и

отдельных видов имущества предприятия.

Для оценки динамики состава, структуры внеоборотных активов по

данным бухгалтерского баланса (приложение 1) составляется аналитическая

табл. 3:

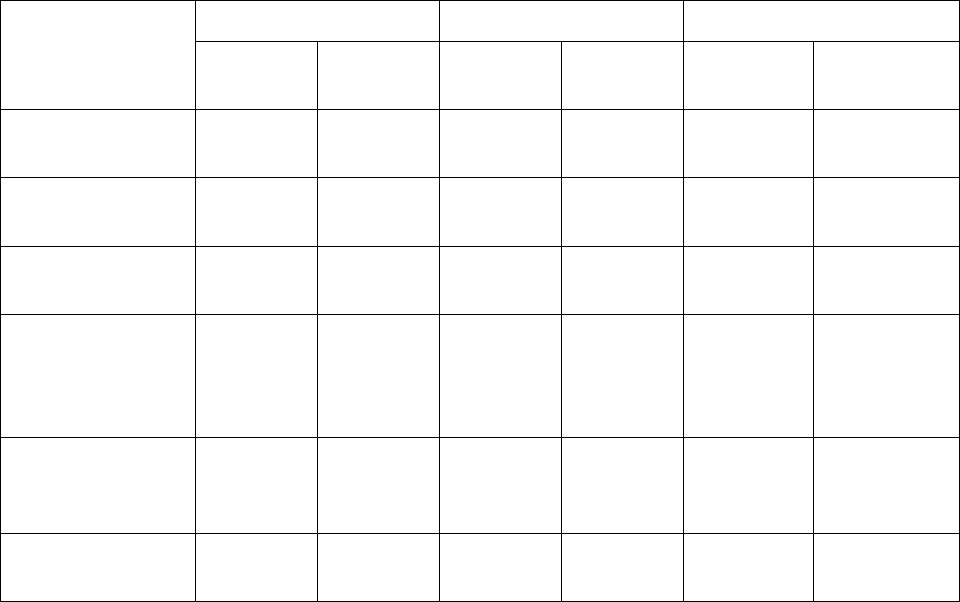

Таблица 3

Анализ изменения структуры внеоборотных активов предприятия

А за 2007-2008 годы

Показатель Сумма, тыс. руб. Удельный вес, % Изменения

01. 01.

2007

01. 01.

2008

01. 01.

2007

01. 01.

2008

Сумма,

тыс. руб.

Удельный

вес, %

Нематериальные

активы

377 444 0,23 0,26 + 67 +0,03

Основные

средства

156 955 159 793 96,51 92,69 + 2838 - 3,82

Незавершенное

строительство

5 156 11 875 3,17 6,89 + 6719 + 3,72

Доходные

вложения в

материальные

ценности

50 99 0,03 0,06 + 49 + 0,03

Долгосрочные

финансовые

вложения

100 188 0,06 0,11 + 88 + 0,05

Внеоборотные

активы всего

162 638 172 399 100 100 + 9 761 -

Как видно из табл. 3 в составе внеоборотных активов имело место

увеличение стоимости всех видов имущества на 9761 тыс. руб.. Это

изменение величины внеоборотных активов в основном вызвано

увеличением незавершенного строительства на 6719 тыс. руб., а также

увеличением суммы основных средств на 2838 тыс. руб.

23

Нематериальные активы в составе имущества занимают около 0,25 %,

но их увеличение на 67 тыс. руб. свидетельствует о развитии инновационной

деятельности.

В целом, динамика структуры внеоборотных активов характеризуется:

увеличением доли нематериальных активов на 0,03 процентных пункта

с 0,23% до 0,26%;

увеличением доли незавершенного строительства с 3,17% до 6,89 %;

уменьшением доли основных средств на 3,82 процентных пункта – с

96,51% до 92,69%;

увеличение доли доходных вложений в материальные ценности на

0,03%;

увеличение долговых финансовых вложений с 0,06% до 0,11%.

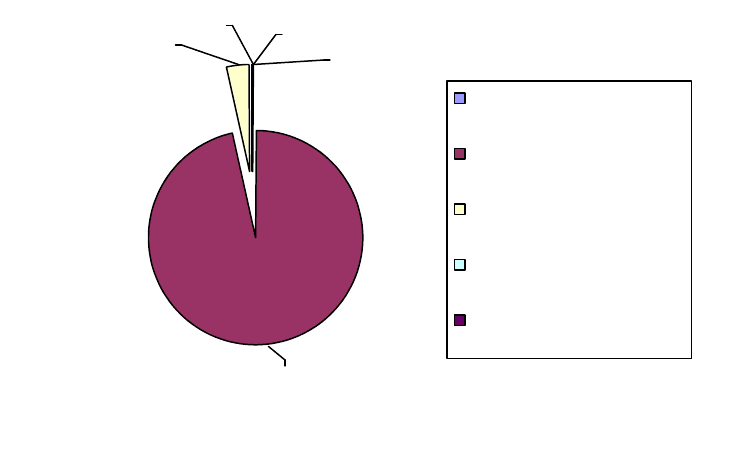

0,06

0,23

0,03

3,17

96,51

Нематериальные

активы

Основные средства

Незавершенное

строительство

Доходные вложения в

материальные ценности

Долгосрочные

финансовые вложения

Рис. 1. Структура внеоборотных активов предприятия А на 01.01.2007 г.

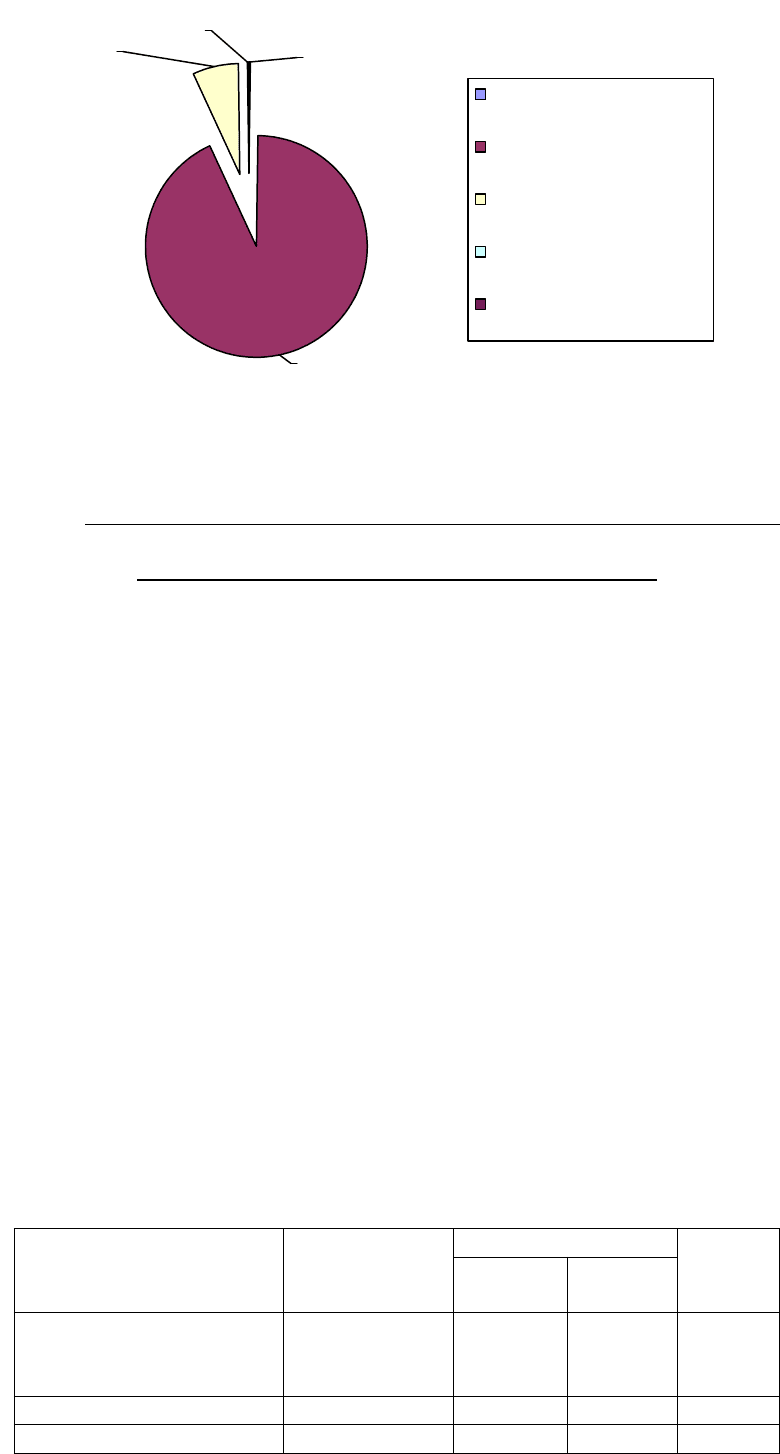

24

0,11

92,69

6,89

0,26

0,06

Нематериальные активы

Основные средства

Незавершенное

строительство

Доходные вложения в

материальные ценности

Долгосрочные

финансовые вложения

Рис. 2. Структура внеоборотных активов предприятия А на 01.01.2008 г.

2.3. Анализ состояния, движения и эффективности

использования внеоборотных активов

Для предприятия значение основных средств очень велико. Поэтому

будет логичным рассматривать эффективность использования внеоборотных

активов на примере основных средств.

С целью выявления направлений повышения экономической

эффективности использования действующих основных средств, изучения

влияния различных факторов на изменение качественных показателей, в той

или иной степени связанных с использованием основных средств,

необходимо подвергнуть их всестороннему анализу.

Рассчитаем коэффициенты поступления, выбытия, обновления и

износа. Данные расчета отражены в табл. 4.

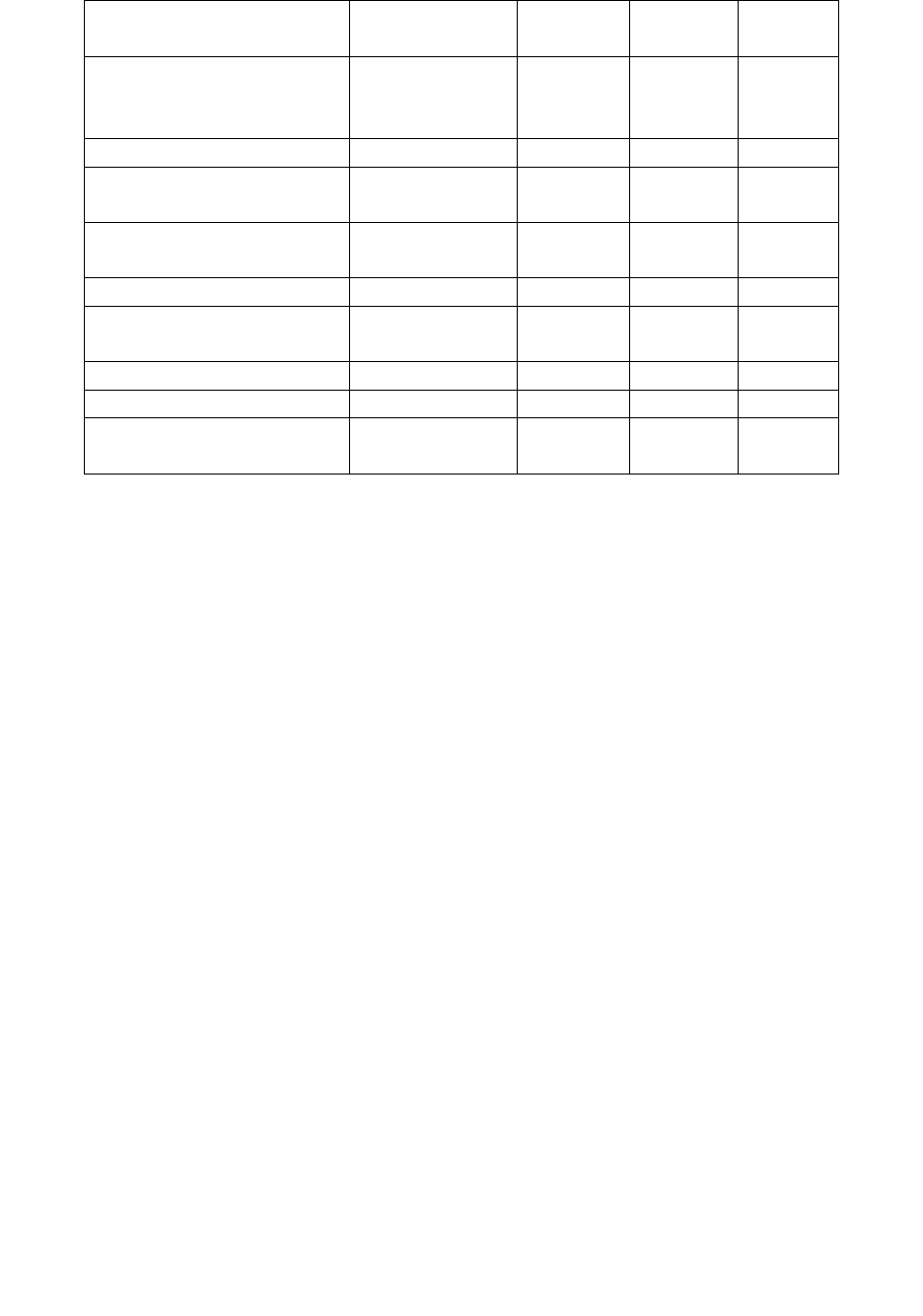

Таблица 4

Показатели состояния и движения основных средств предприятия А за 2007-

2008 годы

Показатели

Единицы

измерения

Годы Отклон

ение

(+,-)

2007 2008

Стоимость основных

средств

на начало года

Тыс. руб.

156 610 168 986 +12 376

на конец года Тыс. руб. 159 300 175 623 +16 323

Стоимость вновь Тыс.руб. 15 907 15 795 - 112

25

введенных основных

средств

Износ основных

средств

на начало года Тыс. руб. 25 501 26 967 + 1 466

на конец года Тыс. руб. 27 600 29 563 + 1 963

Стоимость выбывших

основных средств

Тыс. руб. 12187 11930 - 257

Коэффициент износа

на начало года

%

16,3 15,9 - 0,4

на конец года % 17,3 16,8 - 0,5

Коэффициент годности

на начало года

%

83,7 84,1 + 0,4

на конец года % 82,7 83,2 + 0,5

Коэффициент выбытия % 7,8 7,1 - 0,7

Коэффициент

обновления

%

9,98 8,99 - 0,99

Расчетные данные табл. 4 отражают высокий уровень годности

основных средств на предприятии А – 83 % в среднем за два года. В 2008

году по сравнению с 2007 годом произошло снижение коэффициента

обновления на 0,99 %. Это говорит о том, что необходимо дополнительное

привлечение средств для обновления основных фондов. Но нельзя не

заметить, что коэффициент выбытия тоже снизился на 0,7%.

Если сравнивать с показателями промышленности России, то

коэффициент обновления в 2007 году ниже обрабатывающих и добывающих

производств, а коэффициент выбытия выше (см. приложение 1,2).

Эффективность использования основных средств зависит от ряда

факторов:

во-первых, от первоначальных качественных характеристик

(надежности, долговечности, степени автоматизации, ремонтопригодности,

конструктивного совершенствования, габаритов, единичной мощности),

которые предопределяют целесообразность установления тех или иных

видов машин, оборудования;

во-вторых, от состояния основных средств предприятия на данный

момент (возраст оборудования, степень износа, выбытия, прироста);

26

в-третьих, от уровня использования основных средств на

предприятии (насколько полно используется парк оборудования, его

мощность, время его работы в течение года).

Для оценки эффективности использования основных фондов

используются такие показатели как:

1. Фондоотдача (ФО) – это отношение стоимости товарной

продукции к среднегодовой стоимости основных средств.

Показывает, сколько продукции в руб. приходится на 1 руб. основных

средств. В динамике фондоотдача должна увеличиться, если фонды

используются эффективно.

2. Фондоемкость (ФЕ) является обратным показателем фондоотдачи.

3. Фондовооруженность (ФВ) – это отношение среднегодовой

стоимости основных средств к среднегодовой численности рабочих.

Показывает, сколько основных средств в руб. приходится на 1

работающего.

4. Фондорентабельность (ФР) – это отношение чистой прибыли к

среднегодовой стоимости основных средств.

Расчет этих показателей отражены в табл. 5.

Таблица 5

Показатели эффективности использования основных средств

предприятия А за 2007-2008 годы

Показатель 2007г. 2008г. Изменения Темп роста,%

Выручка, тыс. руб. 753 187 859 789 106 602 114,15

Среднегодовая

стоимость основных

средств, тыс. руб.

157 955 172 305 14 350 109,08

Среднегодовая

численность

работающих, чел.

602 605 3 100,50

Чистая прибыль, тыс.

руб.

20640 25940 5 300 125,68

Фондоотдача 4,77 4,99 0,22 104,65

Фондоемкость 0,210 0,200 -0,009 95,56

Фондорентабельность 0,13 0,15 0,02 115,21

Фондовооруженность 262,38 284,80 22,42 108,54

27

Наиболее общим показателем использования основного капитала

является фондоотдача. Данный показатель составил по данным 2008 года

4,99, что выше показателя предыдущего года на 0,22. То есть на 1 рубль

основных средств приходится 4,99 рубля выручки.

Определяя фондоемкость, сопоставлением стоимости основных

средств и объема произведенной за этот период продукции, устанавливаем

капитальные затраты на единицу продукции. Фондоемкость в 2007 году

снизилась по сравнению с 2008 году на 0,009 и составила 0,2. На один рубль

выручки приходится 0,2 капитальных вложений. Этот показатель позволяет

установить влияние изменений в использовании основных средств на общую

потребность в них.

Фондорентабельность повысилась в 2008 году и составила 0,15. То есть

на 1 рубль основных средств приходится 0,15 рублей прибыли.

Следующим важным показателем эффективности использования

основных фондов является фондовооруженность. Этот показатель возрос с

262,38 до 284,80. На одного работника предприятия А приходится в 2008

основных средств стоимостью 284,80 тыс. рублей. Увеличение данного

показателя является положительной тенденцией. Оно произошло в связи с

тем, что темп роста ввода новых основных средств был значительно выше

темпа роста численности работников.

Таким образом, можно сказать, что многие показатели предприятия А

улучшились в 2008 году по сравнению с 2007 годом. То есть основные

фонды использовались в 2008 году более эффективно.

28

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

ВНЕОБОРОТНЫМИ АКТИВАМИ

Так как подавляющую часть внеоборотных активов составляют

основные средства, то пути повышения эффективности предлагаются для

основных средств.

Повышение эффективности основных средств выражается прежде

всего в увеличении объема хозяйственной деятельности, получаемого без

дополнительных капитальных вложений. Эффективность использования

основных фондов во многом зависит от производственных особенностей той

или иной отрасли кооперативного хозяйства, достигнутого уровня

организации, технологии и других факторов. Улучшение использования

основных средств отражается на финансовых результатах работы

предприятия за счет: увеличения выпуска продукции, снижения

себестоимости, улучшения качества продукции, снижения налога на

имущество и увеличения балансовой прибыли.

Различают два основных направления улучшения использования

основных средств:

1. Экстенсивное направление предполагает увеличение времени работы

и количества оборудования. Чем лучше используются имеющиеся

основные фонды во времени, тем выше фондоотдача. Увеличение

времени функционирования оборудования, машин, транспортных

средств в результате сокращения простоев, повышения коэффициента

сменности является важным фактором интенсификации всех видов

деятельности кооперативных предприятий и организаций.

Данное направление достигается:

уменьшением количества излишнего оборудования;

вовлечением в работу неустановленного оборудования;

повышением коэффициента сменности работы предприятия, если в

этом имеется экономическая целесообразность;

снижением целодневных и внутрисменных простоев оборудования;

29

улучшением качества подготовки сырья и материалов к процессу

производства;

улучшением работы вспомогательных и обслуживающих цехов и др.

2. Интенсивное направление означает увеличение нагрузки средств

труда в единицу времени. Оно связано с улучшением использования

материальных и трудовых ресурсов, повышением

производительности труда, снижением фондоемкости.

Данное направление достигается:

повышением уровня квалификации обслуживающего персонала;

приобретением высококачественных и производительных основных

средств;

повышением уровня механизации и автоматизации производства;

внедрением новой техники и прогрессивной технологии —

малоотходной, безотходной, энерго- и топливосберегающей;

своевременного и качественного проведения планово-

предупредительных и капитальных ремонтов;

своевременного обновления, особенно активной части, основных

средств с целью недопущения чрезмерного морального и физического

износа и др.

Пути улучшения использования основных средств зависят от

конкретных условий, сложившихся на предприятии за тот или иной период

времени, но на наш взгляд, интенсивный путь наиболее эффективен.

Технический прогресс создает новые виды средств труда, совершен-

ствует действующие, т. е. расширяет возможности основных фондов. Можно

считать, что технический прогресс — основное направление повышения

фондоотдачи. Именно технический прогресс органически связан с

вложением капитальных средств и определяет возможности увеличения

эффективности их использования. Помимо создания новых средств труда,

технический прогресс заключается и в уменьшении затрат на единицу мощ-

30

ности. Главное требование: темпы роста стоимости товарной продукции

должны опережать темпы роста среднегодовой стоимости основных средств.

Необходимо отметить, что под воздействием научно-технического

прогресса даже в отраслях сферы обращения происходит рост доли активной

части основных фондов.

Негативное влияние на воспроизводство основных фондов оказывает

тенденция к повышению расходов на капитальный ремонт. Высокая доля

ремонта подтверждает тезис от ориентации инвестиционного процесса на

дешевые и краткосрочные методы обновления производственного аппарата.

В результате инвестиционный спрос предъявляется на компоненты

технического оборудования, которые можно заменить без долгосрочных

инвестиций в основной капитал, то есть счет оборотного капитала, что

является особенностью и своеобразной чертой инвестиционного процесса в

российской экономике. Однако такая практика в долговременном аспекте

приводит к экономическому и технологическому застою. Созданный за

предыдущие годы, десятилетия производственный аппарат ориентирован на

производство продукции в условиях закрытой экономики, в условиях

отсутствия конкуренции. В настоящее время актуализировалась проблема

качественного изменения технологического уровня производства, торговли,

повышения его эффективности.

Что касается экономической эффективности использования

нематериальных активов, то она является определяющим показателем при

принятии управленческих решений по выводу предприятия из кризисного

состояния. Положительный эффект в процессе вывода предприятий из

кризисного состояния и производства конкурентоспособной продукции

(услуг) может быть обусловлен повышением уровня использования

нематериальных активов предприятия [16].

Существенным для производства признаком может являться

инвестиционная привлекательность нематериальных активов предприятия,

которая определяет их ликвидность и степень инвестиционного риска.

31