Курсовая работа - Управление активами предприятия и источниками их формирования

Подождите немного. Документ загружается.

Условные обозначения:

ВнА - внеоборотные активы;

СК - собственный капитал;

З - запасы;

ДЗ

<12

- дебиторская задолженность менее 12 месяцев;

ДЗ

>12

- дебиторская задолженность более 12 месяцев;

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

ДО - долгосрочные обязательства;

КО - краткосрочные обязательства;

КЗ - кредиторская задолженность;

КК - краткосрочные кредиты (займы);

ТА - оборотные средства

ТО - текущие обязательства;

П

ч

- прибыль чистая;

П

пр

- прибыль от продаж;

ПДНП - прибыль до уплаты налогов и процентов.

ТО=КО;

ТА=З+ДЗ+КФВ+ДС;

2.1.Выбор оптимальной структуры капитала.

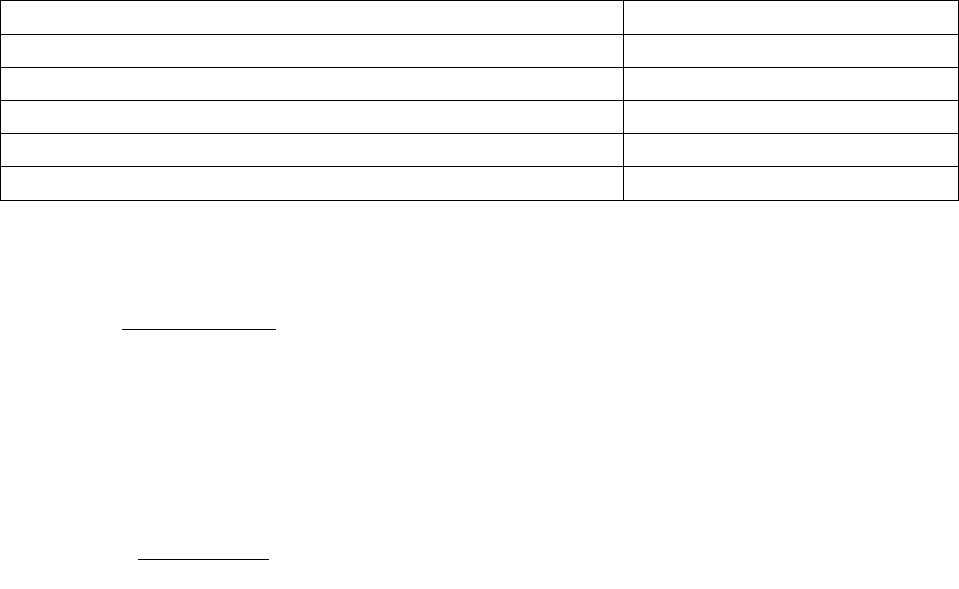

Исходные данные

Таблица 7

Показатель Вариант 6

1. Прибыль до уплаты налога, млн. руб. 60

2. Величина налога, % 15

3. Цена собственного капитала финансово

независимой компании, %

16

4. Цена заемного капитала, %

При его доле

0,1 10

0,2 11

0,3 12

0,4 15

21

0,5 16

0,6 19

0,7 22

0,8 25

0,9 27

1,0 30

Рыночная стоимость финансово-независимой компании

..;

)1(

рубмлн

а

ТПДНП

V

н

с

н

ПДНП – прибыль компании до уплаты налога.

Т - ставка налога на прибыль

н

с

а

- цена собственного капитала финансовой компании

..75.318

100/16

)15,01(60

ðóáìëíV

í

22

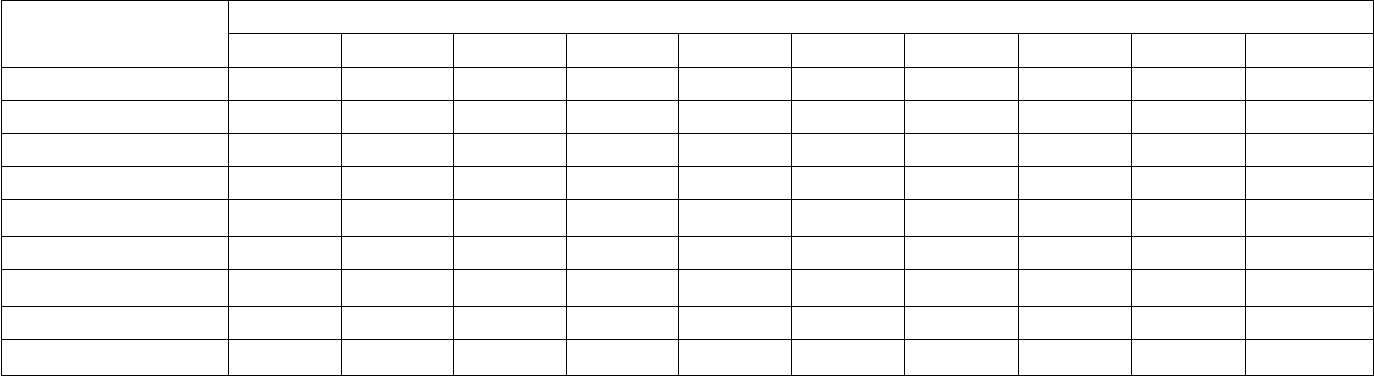

Выбор оптимальной структуры капитала

Таблица 8

Показатель Варианты структуры

1 2 3 4 5 6 7 8 9 10

1. q

ск

0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0

2. q

зк

0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0

3. Цена ЗК, % а

зк

10 11 12 15 16 19 22 25 27 30

4. ЗК

р

31,8 63,7 95,6 127,5 159,4 191,2 223,12 255 286,8 318,7

5.

ид

ФЗ

V

323,52 328,305 333,09 337,875 342,66 347,43 352,218 357 361,77 366,555

6. СК

рын

291,72 264,605 237,49 210,375 183,26 156,23 129,098 102 74,97 47,855

7.

з

ск

а

16,654 17,2037 17,6102 16,6061 16 12,328 5,630 -6,5 -26,081 -77,236

8.

з

а

15,989 15,9629 15,9271 15,9636 16 16,331 17,089 18,7 21,6919 30

9.

ф

з

V

319,15 319,549 320,352 319,549 318,75 312,883 298,595 272,727 236,111 170

Определение оптимальной структуры компании изображено на графике №4.

Оптимальная структура компании: СК- 0,7; ЗК - 0,3

Вывод: Оптимальной структурой капитала является 70% собственного

капитала и 30% заемного, т.к. при данной структуре стоимость компании

максимальна.

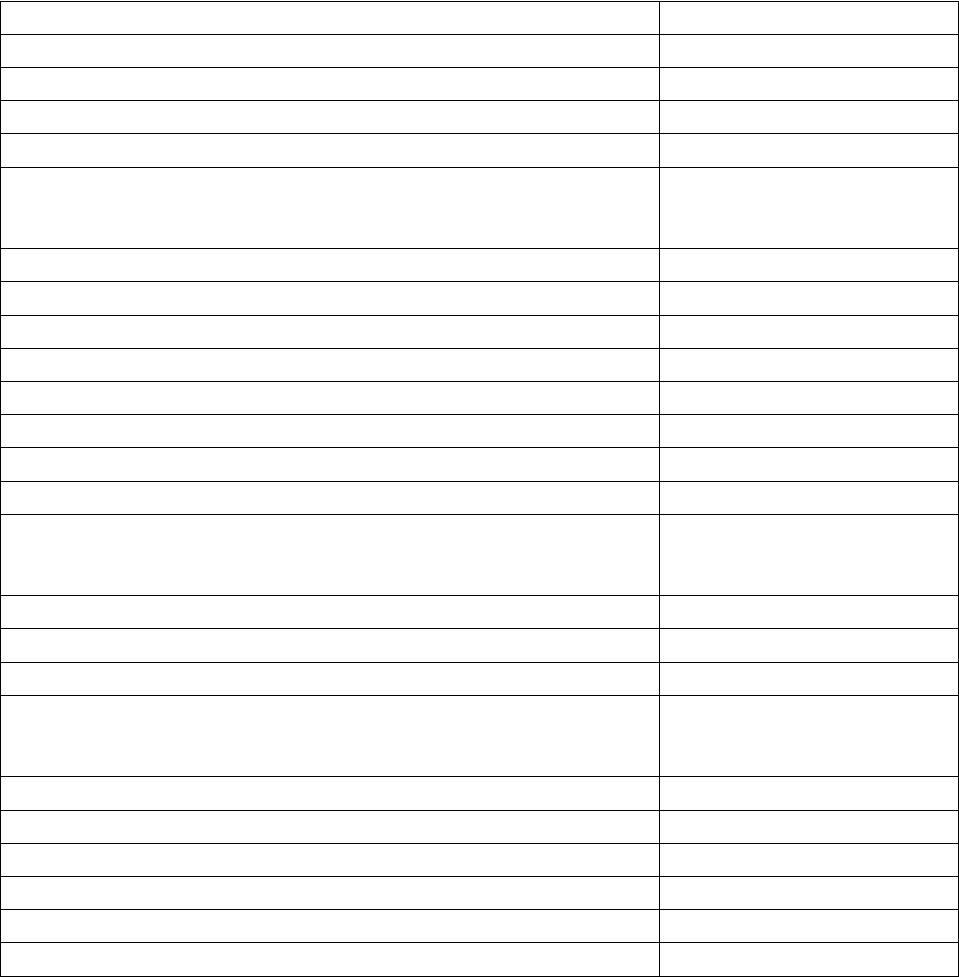

2.2 Определение предельной цены капитала

Исходные данные

Таблица 9

Показатель Вариант 6

1. Оптимальная структура капитала, %

- привилегированные акции 17

- ОА 62

- займы 21

2. Прибыль до уплаты налогов и дивидендов, млн.

руб.

13

3. Ставка налога 20

4. Размер выплаты дивидендов 10

5. Дивиденды, руб.

- по обыкновенным акциям 40

- по привилегированным акциям 55

6. Цена акции, руб.

- обыкновенной 300

- привилегированной 450

7. Характеристика нового капитала: сумма/ затраты,

млн.руб.

а) обыкновенные акции До 10/8 более 10/17

б) привилегированные акции До 4/3 более 4/7

в) заемный капитал До 4/12 более 4/25

8. Инвестиционные возможности по проектам

Стоимость, млн. руб.

IRR

А 10/14

В 10/22

С 10/17

Д 17/12

Е 17/20

Определение предельной цены капитала и инвестиционных

возможностей.

Принимая решение об изменении структуры капитала следует учесть,

что цена капитала не может быть постоянной из-за изменяющихся условий

25

кредитования, затрат на размещение акций новых эмиссий, дивиденда по

обыкновенным и привилегированным акциям. Поэтому цена капитала фирмы

изменяется скачкообразно, сообразно с изменением инвестиционных

возможностей.

1. Определение точек разрыва.

а) точки разрыва по нераспределенной прибыли НП

П

нп

=П(1-п

н/пр

) млн.руб.

где П – прибыль до уплаты налогов и процентов

П

нп

=13*(1-0,2)=10,4 млн.руб.

ТР

нп

=П

нп

/α

оа

ТР

нп

=10,4/0,62=16,774 млн.руб.

б) точки разрыва по обыкновенным акциям ОА

ТР

оа

=(П

нп

+ОА)/α

оа

ТР

оа

=(10,4+10)/0,62=32,903млн.руб

в) точки разрыва по привилегированным акциям ПА

ТР

па

=ПА/α

па

ТР

па

=4/0,17=23,53 млн.руб

г) точки разрыва по заемному капиталу ЗК

ТР

зк

=ЗК/α

зк

ТР

зк

=4/0,21=19,047 млн.руб.

2. Определение компонентной стоимости внутри интервала.

а) НП - по нераспределенной прибыли

К

нп

=Д

нп

/Ц

нп

*(1-з

нп

)*100%

К

нп

=40/300*100=13,333 %

б) ОА - по обыкновенным акциям

К

оа

=Д

ао

/Ц

ао

(1-З

р

оа

)*100

К

оа

до

=40/300(1-0,08)*100=14,492 %

К

оа

более

=40/300(1-0,17)*100=16,064 %

в) ПА - по привилегированным акциям

26

К

па

=Д

па

*100/Ц

па

(1-З

р

па

)

К

па

до

=55*100/450*(1-0,03)=12,6 %

К

па

более

=55*100/450*(1-0,07)=13,142 %

г) ЗК - по заемному капиталу

К

зк

= k

ЗК

*(1-Т)

К

зк

до

=12*(1-0,2)=9,6 %

К

зк

более

=25*(1-0,2)=20 %

Данные заносим в таблицу.

0 НП ЗК ПА ОА

Таблица 10

ЗК 9,6 9,6 20 20 20

НП+ ОА

13,333 14,492 14,492 14,492 14,492

ПА 12,6 12,6 12,6 13,142 13,142

СВСК 12,424 13,143 15,327 15,419 16,393

СВСК

1

СВСК

2

СВСК

3

СВСК

4

СВСК

5

3. Определяем средневзвешенную стоимость капитала фирмы.

;

зкзкnanaoaoa

тттСВСК

СВСК

1

=0,21*9,6+0,62*13,333+0,17*12,6=12,424

СВСК

2

=0,21*9,6+0,62*14,492+0,17*12,6=13,143

СВСК

3

=0,21*20+0,62*14,492+0,17*12,6=15,327

СВСК

4

=0,21*20+0,62*14,492+0,17*13,142=15,419

СВСК

5

=0,21*20+0,62*16,064+0,17*13,142=16393

Предельная цена капитала изображена на графике № 4.

27

Вывод: для данной компании приемлемыми являются инвестиционные

проекты В, Е, С, которые принесут прибыль.

4. Управление портфелем рисковых активов.

Исходные данные

Таблица11

Показатель Вариант 20

1. Стоимость портфеля, тыс. руб. 60

2. Доля акций в портфеле/ доходность данной

28

акции

- акция А 0,6/15

- акция В 0,1/19

- акция С 0,1/20

3. Риски В

1

В

2

- акция А 1,1/1,0

- акция В 0,3/0,5

- акция С 0,8/1,2

1. Определяем доходность старого портфеля

ст

R

- доходность старого портфеля

jjст

xRR

j

R

- доход j-ой акции

j

x

- доля j-ой акции портфелем

%9,1220*1,019*1,015*6,0

cm

R

2. Определяем риск старого портфеля

j

jj

ñò

xBBB )(

21

В

j

- риск j-ой акции

В

ст

=∑(В

1

А

+В

2

А

)*Х

А

+(В

1

В

+В

2

В

)*Х

В

+(В

1

С

+В

2

С

)*Х

С

В

ст

=(1,1+1)*0,6+(0,3+0,5)*0,1+(0,8+1,2)*0,1=1,54

3. Формируем арбитражный портфель.

Условие 1 – не требуется привлечение новых ресурсов

,0

a

j

x

где

a

j

х

- это изменение доли j-ой акции

1 уравнение

0

сва

ххх

Условие 2 – риск арбитражного портфеля равен 0.

0

a

jj

x

0*28.01.22

0

ÑÂÀ

ÑÑÂÂÀÀ

õõõóðàâíåíèå

õõõ

Принимаем прирост любой ценной бумаги за бесконечно малую

величину.

29

3 уравнение

1,0

а

х

1,0

028.01.2

0

à

ñâà

ñâà

õ

õõõ

õõõ

1,0

028.021.0

01,0

à

ñâ

ñâ

õ

õõ

õõ

1,0

02)1,0(8,021,0

1,0

à

ññ

ñâ

õ

õõ

õõ

108.0

2,1

13,0

02.113,0

028,008,021,0

ñ

ñ

ññ

õ

õ

õõ

108,0

1,0

008,0)108,0(1,0

Ñ

À

Â

õ

õ

õ

Определяем доходность арбитражного портфеля:

CCBBAАар

xRxRxRR

%508,0)108,0(20008,0191,015

àð

R

Для получения доходности больше 0 меняем знак ∆Х

j

%508,0108,020)008,0(19)1,0(15

àð

R

Доходность арбитражного портфеля равна 0,508 %

Определяем риск арбитражного портфеля

В

а

=∑(В

1

А

+В

2

А

)*Х

А

а

+(В

1

В

+В

2

В

)*Х

В

а

+(В

1

С

+В

2

С

)*Х

С

а

В

а

=2,1*(-0,1)+0,8(-0,008)+2*0,108=0

Результаты расчетов размещаются в таблице

Таблица 12

Определяем риск и доходность нового портфеля

Наименование

показателя

Старый

портфель

Арбитражны

й портфель

Новый

портфель

Вывод

х

А

0,6 -0,1 0, -6000 руб

х

В

0,1 -0,008 0,092 -480 руб

30