Курсовая работа - Статистическое изучение налогов РФ

Подождите немного. Документ загружается.

11

3) Формирование информационного обеспечения для статистического

анализа и управления социально-экономическими процессами в той мере, в

какой они отражаются или формируются в налоговой сфере;

4) Совершенствование методологии статистического наблюдения за

процессами, происходящими в налоговой сфере, выявление складывающихся

закономерностей.

10

1.2. Система статистических показателей налогов и её

информационное обеспечение

Уровень налогообложения (налоговый пресс) в экономике изучается в

двух направлениях:

внешнее (изучение уровня обложения по стране в целом);

внутреннее (исследование распределения налогового бремени

между социальными группами и слоями населения).

Источником информации для расчета показателей первой группы

служат данные о планируемом и фактически исполненном государственном

бюджете, а также макроэкономические показатели. В связи с этим

определяется и система макроэкономических показателей для расчёта уровня

налогообложения.

В систему макроэкономических показателей для расчета уровня

налогообложения входят:

Абсолютные показатели:

1) сумма налоговых поступлений в бюджеты разных уровней;

2) сумма задолженности налогоплательщиков перед бюджетами

разных уровней.

Относительные показатели:

3) налогоемкость ВВП (К

НЕ

), т.е. доля налоговых поступлений в ВВП:

НЕ

Н

К

ВВП

,

где Н – налоговые доходы.

10

См. Статистика финансов: учебник / Под ред. М. Г. Назарова. – 4-е изд. – М.: Омега-Л, 2008. – С. 94-95.

12

4) соотношение прямых и косвенных налогов;

5) доля недополученных налоговых доходов (соотношение

задолженности по налогам и плановой величины налоговых поступлений);

6) доля налогового кредита в общей сумме задолженности и средний

срок его предоставления;

7) соотношение дефицита и налоговых доходов как косвенная

характеристика возможного использования налогов для покрытия дефицита.

8) доля налоговых доходов бюджетов разных уровней в

консолидированном бюджете;

9) среднедушевая налоговая квота (К

НЗ

)- отношение суммы изъятых

налогов к средней численности занятого населения:

НЗ

Зан

Н

К

Т

,

где Н – налоговые доходы;

Зан

Т

- численность населения, занятого в экономике.

10) коэффициент уровня налогообложения по стране (К

НО

) - отношение

налоговой квоты к среднедушевому ВВП:

НЗ

НО

Н

К

К

ВВП

,

где ВВП

Н

- объем ВВП в расчете на душу населения.

Коэффициент уровня налогообложения по экономическому смыслу и

формулам расчета тесно связан с коэффициентом налогоемкости ВВП:

1

НЗ

НО НЕ

Зан

Н

К

К К

ВВП d

,

где

Зан

d

- доля занятого населения в общей численности населения.

В таком виде коэффициент можно интерпретировать как

налогоемкость ВВП, скорректированную с учетом существующего уровня

занятости. Чем ниже доля занятых в общей численности населения страны (и

13

выше соответственно уровень безработицы), тем больше значение

коэффициента уровня налогообложения

11

.

Таким образом, на уровень налоговой нагрузки на население влияет

уровень занятости в стране.

Показатель налогоемкости ВВП очень информативен и при изучении

тяжести налогового бремени, и при межстрановых сравнениях.

При вычислении ВВП распределительным методом (как суммы

первичных доходов) имеем следующее соотношение:

ВВП = ОТ + ЧНПИ + ВПЭ,

где ОТ - оплата труда наемных работников с отчислениями на соци-

альное страхование;

ЧНПИ - чистые налоги на производство и импорт (косвенные налоги);

ВПЭ - валовая прибыль экономики/валовые смешанные доходы.

Часть ВВП, которая приходится на чистые налоги на производство и

импорт, покажет налоговую нагрузку на общество в целом в процессе

образования валовых доходов экономики. Динамика доли ЧНПИ в ВВП

покажет направление, в котором развивается экономика страны с точки

зрения фискального характера распределения доходов.

Группа относительных показателей имеет большое значение при

анализе уровня налогообложения в стране. Среди достоинств этих

показателей можно выделить следующие:

простота расчета (для получения соотношений требуется лишь

сопоставить абсолютные показатели и затем определить экономическое

значение полученного соотношения);

высокая информативность и широкие возможности практического

применения;

возможность проведения сравнений как в статике, так и в динамике.

11

См. Курс социально-экономической статистики: учебник/ Под ред. М. Г. Назарова. – 8-е изд. – М.: Омега-

Л, 2010. - С. 157-158.

14

Анализ структуры налоговых поступлений представляется особенно

важной задачей социально-экономической статистики в настоящее время,

когда в экономике происходят существенные перемены, накоплен

разнообразный опыт хозяйствования вне планово-административной модели,

но стабильность ещё не наступила.

В настоящее время в анализе структуры налоговых поступлений можно

выделить два аспекта: изучение структурных особенностей на макроуровне

(изучение структуры доходной части госбюджета, налоговых поступлений в

бюджеты различных уровней) и на микроуровне (изучение структуры

налоговых выплат предприятий и организаций).

12

Информационная база статистики налогов опирается на совокупность

отчетности налоговых органов, включающую сведения о поступлении

налогов и сборов в консолидированный и федеральный бюджеты и платежей

в государственные внебюджетные фонды по видам налогов и сборов.

Данная информация обрабатывается в оперативном режиме, с

пятидневной или ежедневной периодичностью, и содержится в таких формах

налоговой отчетности как «Отчет о поступлении в федеральный бюджет

налогов и сборов, администрируемых ФНС России» - форма №1-ЕМ

(ежедневная-пятидневная), «Отчет о поступлении в федеральный бюджет

налогов и сборов, администрируемых ФНС России, по видам налогов и

сборов» - форма №2-ЕМ (ежедневная-пятидневная).

Более полная информация о поступлении и начислении налогов, о

поступлении налогов, сборов и неналоговых доходов при реализации

соглашений о разделе продукции, о результатах работы налоговых органов

по субъектам РФ по взысканию задолженности по налоговым платежам,

прохождении реструктуризации налоговой задолженности в соответствии с

постановлениями Правительства РФ, о структуре задолженности по срокам

образования, о суммах начислений к уплате в бюджет и суммах возмещения )

зачета, возврата) налога на добавленную стоимость, а также о результатах

12

См. Социально-экономическая статистика: учебник/Под ред. Б. И. Башкатова. – М.: ЮНИТИ-ДАНА, 2002.

– С. 436-438.

15

контрольной работы содержится в ежемесячных и ежеквартальных формах

налоговой отчетности, например, таких как «Отчет о поступлении налогов,

сборов и иных обязательных платежей в бюджетную систему Российской

Федерации» - форма №1-НМ (месячная), «Отчет о поступлении налоговых

платежей в бюджетную систему Российской Федерации по основным видам

экономической деятельности» - форма №1-НОМ (месячная), «Отчет о

задолженности по налогам и сборам, пеням и налоговым санкциям в

бюджетную систему Российской Федерации» - форма №4-НМ, «Отчет о

задолженности по налогам и сборам, пеням и налоговым санкциям в

бюджетную систему Российской Федерации по основным видам

экономической деятельности» - форма №4-НОМ (квартальная) и др.

Источником статистических сведений о суммах начисленных к уплате

налогоплательщиками налогов, сборов и иных обязательных платежей (по их

видам) служат также налоговые декларации, представляемые ими в

налоговые органы по месту своей регистрации

13

.

Глава 2. СТАТИСТИЧЕСКИЙ АНАЛИЗ НАЛОГОВЫХ

ПОСТУПЛЕНИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ структуры налоговых поступлений за 2009-2010 годы

13

См. Статистика финансов: учебник / Под ред. М. Г. Назарова. – 4-е изд. – М.: Омега-Л, 2008. – С. 95-96.

16

Анализ структуры налоговых поступлений представляется особенно

важной задачей социально-экономической статистики в настоящее время,

когда в экономике происходят существенные перемены, накоплен

разнообразный опыт хозяйствования вне планово-административной модели,

но стабильность ещё не наступила; когда открыт доступ к опыту и знаниям

ученых и практиков развитых стран, имеющих высокие показатели

экономического роста и уровня жизни населения.

В анализе структуры налоговых поступлений можно выделить два

аспекта: изучение структурных особенностей на макроуровне (изучение

структуры доходной части госбюджета, налоговых поступлений в бюджеты

различных уровней) и на микроуровне (изучение структуры налоговых

выплат предприятий и организаций).

14

Далее в ходе работы в анализе

структуры налоговых поступлений будет применяться изучение структурных

особенностей на макроуровне.

Важнейшими аналитическими показателями, характеризующими

поступление налогов и сборов, являются относительные показатели доходов

бюджета, позволяющие определить долю каждого налога в общем объёме

поступлений и сделать выводы о самых значимых налогах в формировании

доходной части бюджета. Наличие подобных данных в динамике (при

условии их полной сопоставимости) дает возможность сделать выводы о

структурных сдвигах в составе доходов бюджета и определить круг

факторов, вызвавших их изменения.

Перед сравнением относительных показателей структуры налоговых

поступлений в целом за 2009-2010 г.г. целесообразно представить

графические образы структуры налоговых поступлений отдельно по каждому

году (рис. 2.1. и рис. 2.2).

14

См. Социально-экономическая статистика: учебник/Под ред. Б. И. Башкатова. – М.: ЮНИТИ-ДАНА, 2002.

– С. 438.

17

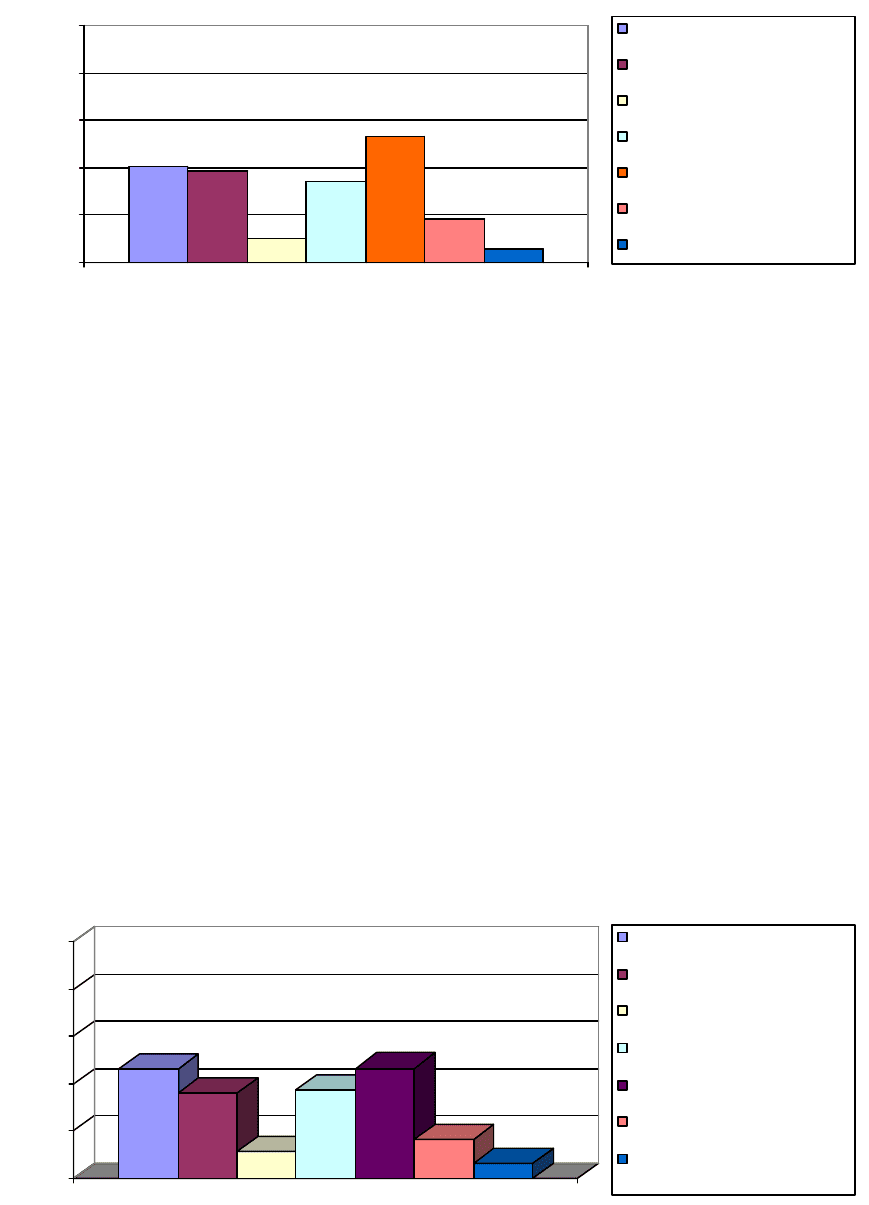

20,11%

19,2%

5,21%

17,19%

26,48%

9,06%

2,76%

0%

10%

20%

30%

40%

50%

Налог на прибыль орг-ций

НДС

Акцизы

Платежи за пользование прир.

рес.

НДФЛ

Имущественные налоги

Др. налоги и сборы

Рис. 2.1. Структура поступлений налогов и сборов консолидированного бюджета в

2009 г., % к общей сумме доходов

Как видно из рис. 2.1., наибольшая часть поступлений в доходы

консолидированного бюджета за 2009 г. приходится на налог на доходы

физических лиц (26,48% от общей суммы доходов). Следующими по доле

налоговых поступлений являются налог на прибыль организаций (20,11%), а

также налог на добавленную стоимость (19,2%). Не менее важными для

формирования доходов консолидированного бюджета являются платежи за

пользование природными ресурсами, доля которых составила 17,19% к

общей сумме доходов, причем 16,76% из них приходится на налог на добычу

полезных ископаемых. Наименее значимыми в общей структуре налоговых

поступлений за 2009 г. оказались имущественные налоги (9,06%), акцизы

(5,21%) и другие налоги и сборы (2,76%).

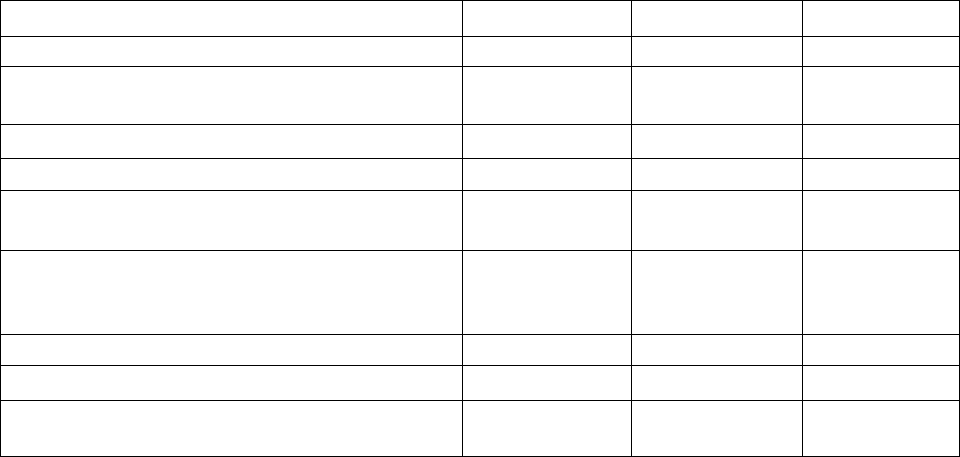

23,06%

17,98%

5,74%

18,72%

23,25%

8,16%

3,09%

0%

10%

20%

30%

40%

50%

Налог на прибыль орг-ций

НДС

Акцизы

Платежи за пользование прир.

рес.

НДФЛ

Имущественные налоги

Др. налоги и сборы

Рис. 2.2. Структура поступлений налогов и сборов консолидированного бюджета в

2010 г., % к общей сумме доходов

Как видно из рис. 2.2., наибольшую часть поступлений в доходы

консолидированного бюджета за 2010 г. обеспечили налог на доходы

физических лиц и налог на прибыль организаций, их доля в общей структуре

18

налоговых доходов составила 23,25 % и 23,06% соответственно. Не менее

важными для формирования доходов консолидированного бюджета являются

платежи за пользование природными ресурсами (18,72%, причем 18,27% из

них приходится налог на добычу полезных ископаемых) и налог на

добавленную стоимость (17,98%). Менее значимыми в общей структуре

налоговых поступление в 2010 г. оказались имущественные налоги – 8,16%,

акцизы – 5,74% и другие налоги и сборы – 3,09%.

Применение относительных показателей структуры налоговых

поступлений обеспечивает сопоставимость в динамике абсолютных

показателей, исчисленных в рамках одной классификации (табл. 2.1).

Таблица 2.1

Структура поступлений налогов и сборов консолидированного бюджета в 2009 и

2010 гг., % к общей сумме доходов*

Показатель 2009 г. 2010г.

Изменение

Поступило налогов и сборов – всего 100 100 -

В том числе:

налог на прибыль организаций 20,11 23,06 +2,95

налог на добавленную стоимость 19,2 17,98 -1,22

акцизы 5,21 5,74 +0,53

платежи за пользование природными

ресурсами

17,19 18,72 +1,53

из них:

налог на добычу полезных

ископаемых

16,76 18,27 +1,51

налог на доходы физических лиц 26,48 23,25 -3,23

имущественные налоги 9,06 8,16 -0,9

другие налоги и сборы 2,76 3,09 +0,33

* Составлено по данным сайта ФНС РФ [Электронный ресурс]. – Режим доступа:

http://www.nalog.ru/html/docs/dohod_kb_100211.xls.

Сравнение структуры доходов бюджета в 2009-2010 гг. показывает, что

основным налогом, формирующим доходы бюджета, является налог на

доходы физических лиц, на который приходится 26,48 и 23,25% общей

суммы доходов соответственно.

19

В 2010 г. по сравнению с 2009г. увеличилась доля налога на прибыль

(по сводной группе – на 2,95 процентных пункта), платежей за пользование

природными ресурсами (на 1,53), акцизов (на 0,53). По налогу на доходы

физических и по налогу на добавленную стоимость отмечается снижение

удельного веса на 3,23 и 1,22 процентных пункта соответственно. По

имущественным налогам отмечается незначительное снижение удельного

веса – на 0,9 процентных пункта.

Для более полного изучения структуры налоговых поступлений

необходимо проанализировать структуру налоговых поступлений по

основным видам экономической деятельности с бюджетную систему

Российской Федерации аналогично за 2009 и 2010 гг. (рис. 2.3. и рис. 2.4).

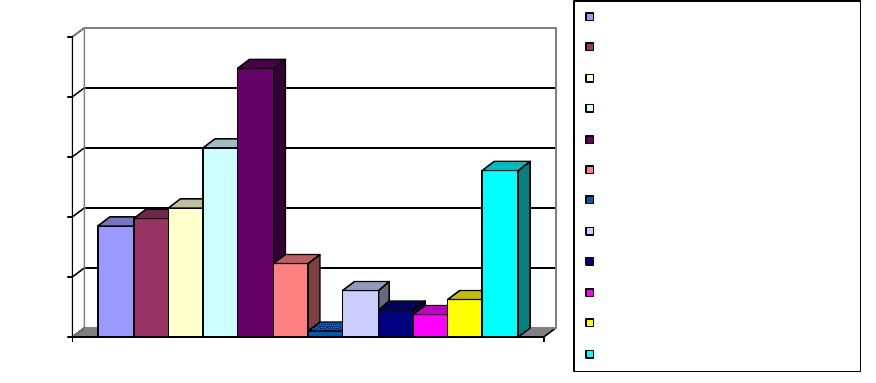

9,3%

9,9%

10,8%

15,7%

22,3%

6,2%

0,6%

3,9%

2,3%

1,9%

3,2%

13,9%

0%

5%

10%

15%

20%

25%

Трансп. и связь

Опт. и розн. торговля

Операции с недвиж-тью

Обрабатывающие пр-ва

Добыча полезн. ископ.

Строительство

С/х, охота и лесное хоз-во

Пр-во и распред. эл./эн., газа, воды

Образование

Здравоохранение

Гос. упр-е и обеспеч-е воен. безоп.

Др. налоговые поступления

Рис. 2.3. Структура поступлений налогов и сборов по основным видам

экономической деятельности в бюджетную систему РФ за 2009 г., % к общей сумме

поступлений

Как видно из рис. 2.3., наибольший удельный вес налоговых

поступлений по основным видам экономической деятельности (далее -

ОВЭД) за 2009 г. в общей структуре налоговых поступлений составили

поступления от добычи полезных ископаемых (22,3%). Следующими по

значимости являются поступления по обрабатывающим производствам

(15,7%) и по операциям с недвижимостью (10,8%). Далее следуют

поступления по оптовой и розничной торговле (9,9%), транспорту и связи

(9,3%), а также строительству (6,2%). Меньший удельный вес занимают

20

налоговые поступления по производству и распределению электроэнергии,

газа и воды (3,9%), государственному управлению и обеспечению военной

безопасности (3,2%), образованию (2,3%), здравоохранению и

предоставлению социальных услуг (1,9%) и по сельскому хозяйству, охоте и

лесному хозяйству (0,6%). Доля прочих налоговых поступлений по ОВЭД в

общей структуре поступлений составила 13,9%.

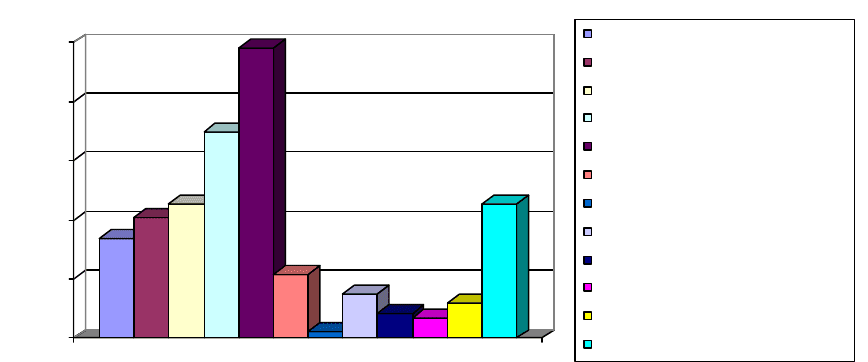

8,4%

10,2%

11,3%

17,5%

24,6%

5,4%

0,6%

3,8%

2,1%

1,7%

3%

11,4%

0%

5%

10%

15%

20%

25%

Трансп. и связь

Опт. и розн. торговля

Операции с недвиж-тью

Обрабатывающие пр-ва

Добыча полезн. ископ.

Строительство

С/х, охота и лесное хоз-во

Пр-во и распред. эл./эн., газа, воды

Образование

Здравоохранение

Гос. упр-е и обеспеч-е воен. безоп.

Др. налоговые поступления

Рис. 2.4. Структура поступлений налогов и сборов по основным видам

экономической деятельности в бюджетную систему РФ за 2010 г., % к общей сумме

поступлений

Как видно из рисунка, наибольший удельный вес налоговых

поступлений по ОВЭД за 2010 г. в общей структуре налоговых поступлений

составили поступления от добычи полезных ископаемых (24,6%).

Следующими по значимости являются поступления по обрабатывающим

производствам (17,5%), операциям с недвижимостью (11,3%), оптовой и

розничной торговле (10,2%) и по транспорту и связи (8,4%). Наименьший

удельный вес занимают налоговые поступления по строительству (5,4%),

производству и распределению электроэнергии, газа и воды (3,8%),

государственному управлению и обеспечению военной безопасности (3%),

образованию (2,1%), здравоохранению (1,7%) и по сельскому хозяйству,

охоте и лесному хозяйству (0,6%). Доля прочих налоговых поступлений по

ОВЭД в общей структуре поступлений составила 11,4%.