Курсовая работа - Расчет себестоимости молока

Подождите немного. Документ загружается.

Сопоставление производственных затрат и продуктивности

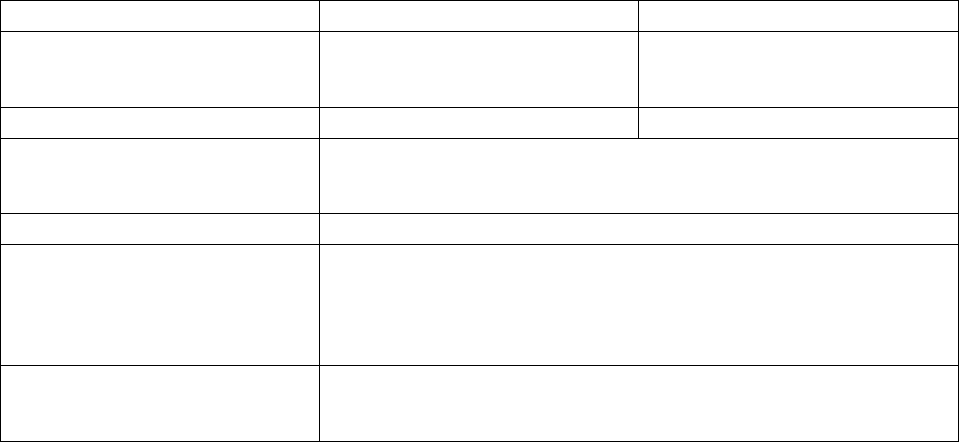

Таблица №5

Показатели Предшествующий год Отчетный год

1. Продуктивность, ц

(удой на 1 корову) 18 22

2. Затраты на голову, руб. 12 227 14 219

3. Расчетная

себестоимость, руб. 556

4. Отклонения -42

За счет

производственных

затрат

+92

За счет

продуктивности

-135

При сопоставлении производственных затрат продуктивность в расчетном

году увеличилась и составила 22 ц, затраты на одну голову увеличились и

составили 14[219 руб. Себестоимость на начало отчетного года составляла 556

рублей. Отклонения за счет производственных затрат увеличились на 92 рубля, а за

счет продуктивности уменьшились на 135 рублей.

2.4. Расчет путей снижения себестоимости продукции

Снижение себестоимости продукции — один из основных источников

накоплений, обеспечении расширенного производства на основе ускорения научно-

технического прогресса во всех отраслях сельскохозяйственного производства.

Чем дешевле производство сельскохозяйственной продукции, тем большими

возможностями будет располагать общество для снижения розничных цен на

продовольственные товары, тем полнее будут удовлетворяться потребности людей,

тем конкурентоспособнее будет продукция.

Себестоимость единицы любого вида продукции является, как известно,

результатом соотношения двух величин: производственных затрат и качества

продукции. Себестоимость может быть снижена, если, во-первых, будет

уменьшаться величина затрат при неизменном выходе продукции; во-вторых, если

будет увеличиваться количество таловой продукции при неизменных затратах и,

21

наконец, в-третьих, если темпы роста валовой продукции будут опережать темпы

увеличения затрат.

Расчет путей снижения себестоимости продукции

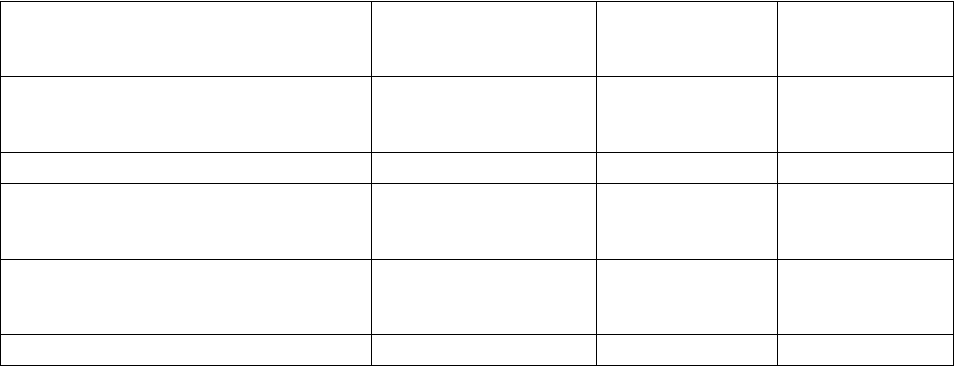

Таблица №6

Показатели Предшествующий

год

Отчетный год Отклонения

1. Затраты на 1ц продукции,

руб. 143,0 147,2 4,2

2. Затраты на корма, руб. 365,1 271,6 -93,5

3. Затраты труда на 1ц

продукции, человек/час 10,1 10,5 0,4

4. Общепроизводственные

затраты, руб. 27,3 71,1 43,8

5. Оплата 1 человек/час, руб. 14,2 14,0 -0,2

При расчете путей снижения себестоимости молока, выявили что затраты на

оплату труда 1 ц продукции в отчетном году увеличилась на 4,2 рубля, и составили

147,2рубля. Затраты на корма в отчетном году уменьшились на 93,5 рубля и

составили 271,6 рублей. Затраты труда на 1 человек/час увеличились. Фактически

каждый работник на создание 1 ц молока затратил 10,5 рабочего времени, что

потом снижает эффективность. В отчетном году наблюдается увеличение

общехозяйственных затрат на 43,8 рубля и составляют 71,1 руб.

Выводы и предложения

Рассмотрев тему «расчет себестоимости молока» по годовым расчетам ЗАО

«Каргополь», которое располагается на территории г. Каргополь Архангельской

области. ЗАО «Каргополь» находится в поселке Пригородный улица Труда 12.

Продукция реализуется в г. Каргополь, г. Няндома и близ лежащие села.

Специализация предприятия имеет большое экономическое значение, она

заключается в выделении главной и основных отраслей. В рассматриваемом

предприятии ЗАО «Каргополь» главной отраслью является животноводство –

22

48,44%, а основной растениеводство – 10,77%. Прочая продукция, работы, услуги

являются вспомогательной отраслью, т.к. удельный вес – 7,88%. Предприятие ЗАО

«Каргополь» является среднеспециализированным, коэффициент специализации

составил 0,26, а выручка – 6843 тысячи рублей.

Предприятие ЗАО «Каргополь» является крупным, т.к. занимаемая им

площадь составляет 23[306га. В составе структуры земельных угодий большую

площадь занимает лес – 16[794га, или 72%. Площадь сельскохозяйственных

угодий – 27,5% или 6411га. Главным фактором оказавшим влияние на

формирование структуры – зональные особенности. Фактор сформировавший

специализацию предприятия – пашня 5756га.

ЗАО «Каргополь» имеет двухступенчатую, линейно-функциональную,

отраслевую структуру управления. Двухступенчатая структура управления широко

используется на больших и средних сельскохозяйственных предприятиях. Имеет

ряд преимуществ: экономичность, тесная связь между руководителями высшего и

среднего звена хозяйства, четкое распределение полномочий. Крупные цеха

специализируются на выполнении отдельных видов работ и производстве

отдельных видов продукции. Цеха возглавляют главный зоотехник и главный

агроном.

ЗАО «Каргополь» является убыточным предприятием. Убыток составил 6112

тысяч рублей, он увеличился по отношению к прошлому году на 1417 тысяч

рублей, из этого что эффективность производства уменьшается. Для увеличения

эффективности производства необходимо улучшить организацию труда, улучшать

питание и обслуживание скота, увеличивать продуктивность животных, снижать

себестоимость продукции, повышать использование производства.

Себестоимость продукции представляет выраженные в денежной форме

текущие затраты предприятия на производство и реализацию продукции (работ,

услуг).

Себестоимость продукции является не только важнейшей экономической

категорией, но и качественным показателем, так как она характеризует уровень

использования всех ресурсов (переменного и постоянного капитала), находящихся

в распоряжении предприятия.

23

Себестоимость продукции как обобщенный показатель имеет следующее

значение:

выражает результаты всей производственно-хозяйственной деятельности

предприятия;

образует основу цены товаров;

является одним из основных элементов, определяющих величину прибыли и

в конечном итоге результат финансовой деятельности предприятия.

Рассматривая состав и структуру себестоимости продукции выявили что

сумма затрат за отчетный период увеличилась на 677 тысяч рублей и составила

4308,4 тысячи рублей. Затраты на 1 голову скота увеличились на 1992,4 тысячи

рублей и составили 14[219,2 тысяч рублей, в том числе на оплату труда 699,4 и

составили 3229,2. Себестоимость 1ц молока уменьшилась на 42 рубля и составила

648,2 рубля, за счет уменьшения продуктивности в отчетном году на 135 рублей и

увеличилась за счет производственных затрат на 92 рубля.

Для дальнейшего снижения себестоимости молока необходимо снизить

трудоемкость продукции, т.к. каждый работник на создание 1ц молока затратил

10,5 часов рабочего времени. Главным путем снижения себестоимости молока –

это повышение производительности труда, важно, чтобы темпы роста

производительности труда опережали темпы роста заработной платы. Необходимо

лучше использовать трудовые ресурсы, внедрять комплексную механизацию,

системы машин, новые технологии производства. Необходимо внедрять системы

моральной и материальной заинтересованности работников в увеличении

производства. Так же необходимо снижение общехозяйственных затрат, которые

увеличились на 43,8 рубля и составили в отчетном году 71,1 рубль. Путями

снижения общехозяйственных затрат будут: уменьшение затрат на топливо,

смазочные материалы, запасные части, корма.

24

Список литературы:

1. Журнал. Экономика сельского хозяйства и перерабатывающих предприятий,

№1;6, 2004г.

2. Кабушкин Н.И. Основы менеджмента. – Мн: Новое знание 2002г.

3. Краснов С.Е. Экономика мясной и молочной промышленности. – М.: 1990г.

4. Экономика сельского хозяйства: Учебник / под ред. Добрынина. — М.:

Агропромиздат, 1991 г.

25

5. Экономика сельского хозяйства: Учебник / под ред. И.А. Попова. — М.:

Дело и сервис, 2000 г.

6. Экономика сельского хозяйства: Учебник / под ред. И.А. Минакова. – М.:

Колос, 2000.

26