Курсовая работа - Расчет себестоимости молока

Подождите немного. Документ загружается.

aккyмyлиpoвaниe на вepxнeм ypoвнe пoлнoмoчий по peшeнию нapядy co

cтpaтeгичecкими мнoжecтвa oпepaтивныx зaдaч.

1.5. Экономическая эффективность предприятия

Эффективность производства представляет собой комплексное отражение

конечных результатов использования всех ресурсов производства за определенный

промежуток времени.

Эффективность производства характеризует повышение производительности

труда, наиболее полное использование производственных мощностей, сырьевых и

материальных ресурсов, достижение наибольших результатов при наименьших

затратах.

Оценка экономической эффективности производится путем сопоставления

результатов производства с затратами: под результатами производства понимают

его полезный конечный результат в виде:

1) материализированного результата процесса производства, измеряемого объемом

продукции в натуральной и стоимостной формах;

2) народнохозяйственного результата деятельности предприятия, который

включает не только количество изготовленной продукции, но и охватывает ее

потребительскую стоимость.

Конечным результатом производственно-хозяйственной деятельности

предприятия за определенный промежуток времени является чистая продукция, т.е.

вновь созданная стоимость, а конечным финансовым результатом коммерческой

деятельности - прибыль.

Эффективность производства можно классифицировать по отдельным

признакам на следующие виды:

- по последствиям - экономическая, социальная и экологическая;

- по месту получения эффекта - локальная (хозрасчетная) и народнохозяйственная;

- по степени увеличения (повторения) - первичная (одноразовый эффект) и

мультипликационная (многократно-повторяющаяся);

- по цели определения - абсолютная (характеризует общую величину эффекта или в

расчете на единицу затрат или ресурсов) и сравнительная (при выборе

11

оптимального варианта из нескольких вариантов хозяйственных или других

решений).

Достижение экономического или социального эффекта связано с

необходимостью осуществления текущих и единовременных затрат. К текущим

относятся затраты, включаемые в себестоимость продукции. Единовременные

затраты - это авансированные средства на создание основных и прирост оборотных

фондов в форме капитальных вложений, которые дают отдачу только через

некоторое время.

Измерение эффективности производства предполагает установление критерия

экономической эффективности, который должен быть единым для всех звеньев

экономики - от предприятия до народного хозяйства в целом. Таким образом,

общим критерием экономической эффективности производства является рост

производительности общественного труда.

В настоящее время экономическая эффективность производства оценивается

на основе данного критерия, выражающегося в максимизации роста национального

дохода (чистой продукции) на единицу труда. На уровне предприятия формой

единого критерия эффективности его деятельности может служить максимизация

прибыли.

Эффективность производства находит конкретное количественное

выражение во взаимосвязанной системе показателей, характеризующих

эффективность использования основных элементов производственного процесса.

Система показателей экономической эффективности производства должна

соответствовать следующим принципам:

- обеспечивать взаимосвязь критерия и системы конкретных показателей

эффективности производства;

- определять уровень эффективности использования всех видов, применяемых в

производстве ресурсов;

- обеспечивать измерение эффективности производства на разных уровнях

управления;

- стимулировать мобилизацию внутрипроизводственных резервов повышения

эффективности производства.

12

С учетом указанных принципов определена следующая система показателей

эффективности производства:

1) обобщающие показатели:

- производство чистой продукции на единицу затрат ресурсов;

- прибыль на единицу общих затрат;

- рентабельность производства;

- затраты на 1 единицу товарной продукции;

- доля прироста продукции за счет интенсификации производства;

- народнохозяйственный эффект использования единицы продукции;

2) показатели эффективности использования труда (персонала):

- темп роста производительности труда;

- доля прироста продукции за счет увеличения производительности труда;

- абсолютное и относительное высвобождение работников;

- коэффициент использования полезного фонда рабочего времени;

- трудоемкость единицы продукции;

- зарплатоемкость единицы продукции;

3) показатели эффективности использования производственных фондов:

- общая фондоотдача;

- фондоотдача активной части основных фондов;

- рентабельность основных фондов;

- фондоемкость единицы продукции;

- материалоемкость единицы продукции;

- коэффициент использования наиважнейших видов сырья и материалов;

4) показатели эффективности использования финансовых средств:

- оборачиваемость оборотных средств;

- рентабельность оборотных средств;

- относительное высвобождение оборотных средств;

- удельные капитальные вложения (на единицу прироста мощности или

продукции);

- рентабельность капитальных вложений;

- срок окупаемости капитальных вложений и др.

13

Уровень экономической эффективности в промышленности зависит от

многообразия взаимосвязанных факторов. Для каждой отрасли промышленности

вследствие ее технико-экономических особенностей характерны специфические

факторы эффективности. Все многообразие факторов роста эффективности можно

классифицировать по трем признакам:

1) источникам повышения эффективности, основными из которых является:

снижение трудо-, материало-, фондо- и капиталоемкости производства продукции,

рациональное использование природных ресурсов, экономия времени и повышение

качества продукции;

2) основным направлениям развития и совершенствования производства, к

которым относятся: ускорение научно-технического прогресса, повышение

технико-экономического уровня производства; совершенствование структуры

производства, внедрение организационных систем управления; совершенствование

форм и методов организации производства, планирования, мотивации, трудовой

деятельности и др.;

3) уровню реализации в системе управления производством, в зависимости

от которого факторы подразделяются на:

а) внутренние (внутрипроизводственные), основными из которых являются:

освоение новых видов продукции; механизация и автоматизация; внедрение

прогрессивной технологии и новейшего оборудования; улучшение использования

сырья, материалов, топлива, энергии; совершенствование стиля управления и др.;

б) внешние - это совершенствование отраслевой структуры промышленности и

производства, государственная экономическая и социальная политика,

формирование рыночных отношений и рыночной инфраструктуры и другие

факторы.

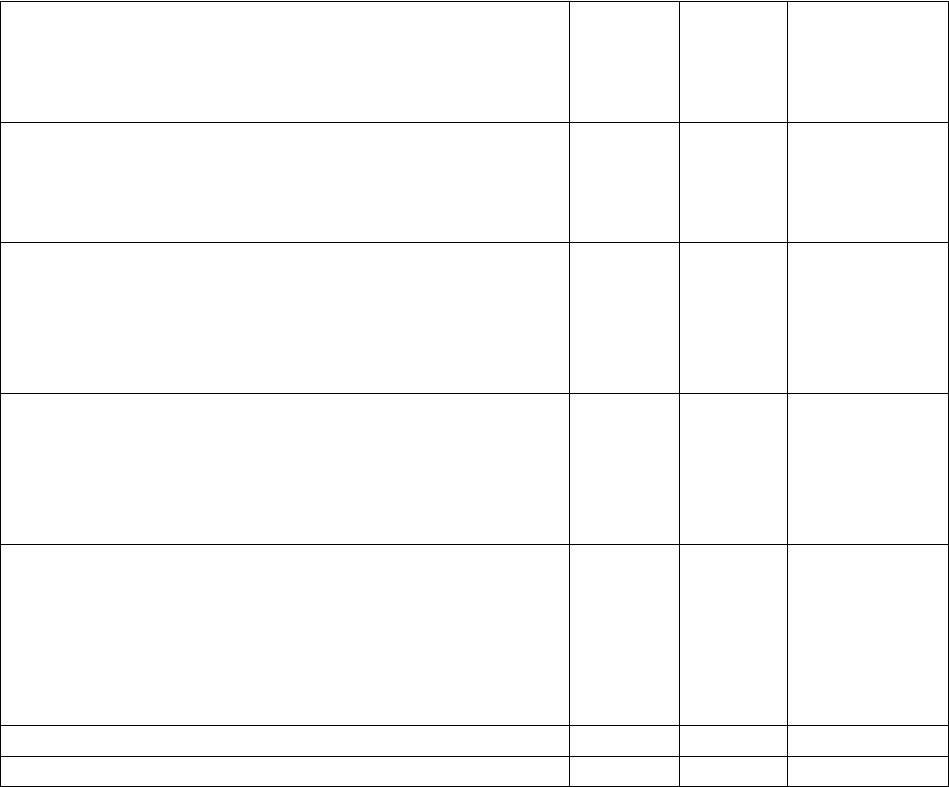

Экономическая эффективность ЗАО «Каргополь»

Таблица №3

Показатели 2002 2003 отклонения

1.Эффективность использования земли:

а) Урожайность ц./га

Картофель 134,8 119 -15,8

Использую данные годового отчета, рассчитали, что предприятие находится

в убытке. Убыток в отчетном периоде увеличился на 1417 тыс. руб. и составил

14

6112 тыс. руб. Из этого следует, что эффективность производства уменьшается.

Причинами низкой эффективности производства является: низкая урожайность

картофеля и овощей, 119 и 123 ц/га соответственно. Низкий среднесуточный

прирост живой массы 280,7 гр., неэффективное использование основных средств

0,12 рублей. Чтобы повысить эффективность производства, надо:

1) Вносить удобрения в сельскохозяйственные угодия перед посадкой картофеля

и овощей.

2) Рост урожайности сельскохозяйственных культур и продуктивности животных.

3) Улучшать питание и обслуживание скота.

4) Предотвращение потерь в животноводстве.

5) Повышение уровня механизации трудоемких процессов в растениеводстве и

животноводстве.

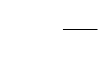

Продолжение таблицы №3

Овощи

б) Выход ВП на 100га сельскохозяйственных

угодий,

тыс. руб.

195,2

141

123

149

-72,2

8

2. Продуктивность животных:

Среднегодовой удой на 1 корову, кг

Среднесуточный прирост живой массы

крупного рогатого скота, гр.

1769,4

295,5

2193,7

280,7

424,3

-14,8

3. Эффективность использования трудовых

ресурсов:

Выход ВП на 1 человека, руб.

Выход ВП на 1чел/час, руб.

Среднегодовая заработная плата, руб.

61,1

38,6

12205

69,8

39,9

14575

8,7

1,3

2370

4. Эффективность использования

производственных

фондов:

Фондоотдача, руб.

Продолжительность оборота, дни

0,14

358

0,12

369

-0,02

11

5. Себестоимость единицы продукции, руб.

Картофель

Овощи

Молоко

Прирост живой массы крупного рогатого

скота

500

425

3606

1632

335

444

4320

2139

-165

19

714

507

6. Убыток, тыс. руб. 4695 6112 1417

7. Уровень убыточности, % 42 53 11

2. Расчет себестоимости молока

15

2.1 Понятие и значение себестоимости продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную

оценку используемых в процессе производства продукции (работ, услуг)

природных ресурсов, сырья, материалов, топлива, энергии, а также других затрат

на ее производство и реализацию.

Целью учета затрат и калькулирования себестоимости продукции (работ,

услуг) является своевременное, полное и достоверное отражение фактических

затрат на производство продукции в документах о финансово-хозяйственной

деятельности, а также контроль за рациональным и экономным использованием

материальных, трудовых и финансовых ресурсов.

Себестоимость продукции является одним из наиболее важных показателей

экономической эффективности сельскохозяйственного производства. Она

показывает, во что обходится производство сельскохозяйственной продукции

конкретному предприятию. В себестоимости получают отражение качественная

сторона хозяйственной деятельности предприятий: эффективность использования

производственных ресурсов, состояние технологии и организация производства,

внедрение достижений науки и передового опыта, уровень управления хозяйством.

Показатель себестоимости продукции необходим для обоснования

рационального размещения и специализации сельскохозяйственного производства,

определения его экономической эффективности, установления уровня цен на

сельскохозяйственную продукцию.

Себестоимость валовой продукции представляет собой сумму

производственных затрат на ее получение. Себестоимость единицы продукции

определяют как отношение производственных затрат к объему валовой продукции

конкретного вида. Она рассчитывается по формуле:

Вп

Пз

пС

,

Где П

з

– сумма производственных затрат, руб.;

В

п

– объем валовой продукции сельского хозяйства, т,

ц.

По отношению к объему продукции различают себестоимость отдельного

вида продукции (зерна, молока) и себестоимость единицы продукции.

16

В зависимости от количества объектов, по которым рассчитывается

себестоимость, различают индивидуальную себестоимость, т.е. затраты

конкретного предприятия на производство единицы продукции, и среднюю

отраслевую себестоимость, выражающую средние затраты на производство

единицы данной продукции в отрасли.

В зависимости от объема включенных в себестоимость затрат выделяют

производственную себестоимость – затраты только на производство продукции, а

также коммерческую (полную) себестоимость, учитывающую еще и затраты

предприятия на доработку, временное хранение и реализацию продукции.

Индивидуальная и средняя себестоимость может быть производственной и полной.

Используя разные источники информации, исчисляют плановую

себестоимость (по нормативам), фактическую себестоимость (по финансовым

отчетам предприятия) и провизорную (предварительную) себестоимость. Для

расчета последней используют показатели учета за три квартала: ожидаемые

показатели по нормативам за последний квартал и будут представлять собой

предварительную себестоимость.

2.2 Состав и структура себестоимости продукции

Производственные затраты, включаемые в себестоимость продукции (работ,

услуг), классифицируют по различным признакам.

По экономическому содержанию: затраты предметов труда, затраты средств

труда (амортизация);

По роли в процессе производства: основные, накладные;

По способу включения в себестоимость: прямые и косвенные;

По составу: простые и комплексные;

По отношению к объему производства: условно-постоянные и условно-

переменные;

По времени участия в производстве: затраты прошлых лет, затраты текущего

года.

Основные затраты непосредственно связаны с процессом производства

продукции: корма, издержки на содержание основных средств, оплату труда и

17

прочие расходы. Накладные затраты образуются в связи с организацией,

обслуживанием производства и управления им. Они состоят из

общепроизводственных и общехозяйственных.

Прямые затраты осуществляются на производство конкретного вида

продукции; их относят на соответствующие ее виды (стоимость семян, кормов, и

т.д.). К косвенным относят затраты, связанные с производством нескольких видов

продукции (вспомогательных производств, общепроизводственные и

общехозяйственные расходы). Их распределяют пропорционально какой-либо

условной базе.

Простые затраты – это затраты, состоящие из однородных элементов

(стоимость кормов, семян, оплата труда). Комплексные затраты состоят из

нескольких простых.

Условно-постоянные затраты не изменяются или изменяются незначительно

в зависимости от объема производства. К ним относятся амортизация зданий и

сооружений, расходы на управление производством и предприятия в целом.

Условно-переменные затраты изменяются прямо пропорционально изменению

объема производства.

На практике в целях анализа, учета и планирования многообразных затрат,

входящих в себестоимость продукции, применяют две взаимодополняющие

классификации: поэлементную и калькуляционную (по статьям). Под элементами

затрат понимают затраты, однородные по экономическому содержанию.

Затраты образующие себестоимость продукции, группируют по следующим

элементам:

Материальные;

На оплату труда;

На социальные нужды;

Амортизация основных фондов;

Прочие.

Классификация затрат по элементам служит основой для определения

потребностей в средствах на оплату труда, в материальных ресурсах.

Вместе с тем по элементам затрат нельзя определить конкретное

направление и место их использования, что не позволяет достаточно полно

18

анализировать эффективность издержек. А главное на основе классификации по

элементам затрат нельзя определить себестоимость единицы отдельного вида

продукции. Эти задачи решает классификация затрат по статьям калькуляции. Под

статьями калькуляции понимают затраты, включающие один или несколько

элементов (оплата труда с отчислениями на социальные нужды, семена и

посадочный материал, корма, работы и услуги, платежи по кредитам, прочие

затраты).

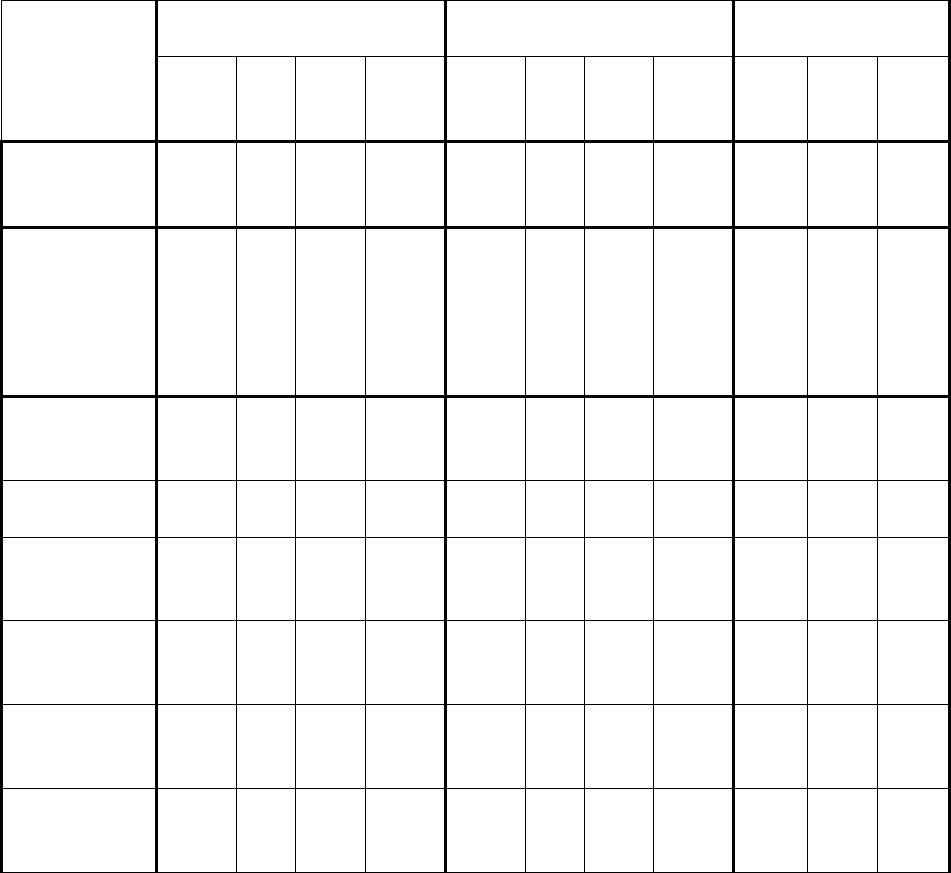

Состав и структура себестоимости молока

Таблица №4

Статьи

затрат

Предшествующий год,

тыс. руб.

Отчетный год, тыс. руб. Отклонения, тыс.

руб.

Всег

о

Уд.

вес

, %

На 1

ц.

На 1

гол.

Всег

о

Уд.

вес

, %

На 1

ц.

На 1

гол.

Всег

о

На 1

ц.

На 1

гол.

1. Затраты

на оплату

труда

751,4 20,

7

143 2529,

9

978,4 22,

7

147,

2

3229,

2

227 4,2 699,

3

2.

Материальн

ые затраты

всего,

В том числе:

2472,

9

68,

1

470,

6

8326,

5

2437 56,

7

366,

7

8042,

7

-35,9 -

103,

9

-

283,

8

2.1. Корма 1918,

7

52,

9

365,

1

6460,

4

1805,

6

41,

9

271,

6

5959,

1

-

113,

1

-

93,5

-

501,

3

2.2. Прочая

продукция

22,4 0,6 4,3 75,4 39 0,9 5,9 128,9 15 1,6 53,5

2.3.

Нефтепроду

кты

161,3 4,5 30,7 543 176,9 4,1 26,6 583,9 15,6 -4,1 40,9

2.4.

Электроэнер

гия

144 4 27,4 484,9 174,5 4,1 26,3 575,8 30,5 -1,1 90,9

2.5. Топливо 32 0,9 6,1 107,8 - - - - -32 -6,1 -

107,

8

2.6.

Запасные

части

42,9 1,9 8,2 144,4 194 4,5 29,2 640,2 151,

1

21 495,

8

Рассматривая состав и структуру себестоимости продукции животноводства

выявили, что сумма затрат за отчетный период увеличилась на 677 тысяч рублей и

составили 4308,4 тысячи рублей. Наибольший удельный вес за отчетный год

составили материальные затраты – 56,7 %, из них корма – 41,9%. Средний

19

удельный вес занимают затраты на оплату труда – 22,7%. Наименьший удельный

вес составила амортизация – 9,8%. Себестоимость продукции за 1 ц в отчетном

году уменьшилась на 42,9 тысяч рублей и составила 648,2 тысячи рублей, а

себестоимость 1 головы увеличилась на 1992,4 тысячи рублей и составила 14219,2

тысячи рублей.

Пути снижения себестоимости продукции:

1) Снижение затрат на оплату труда более эффективным способом содержания

скота и дозированным кормлением.

2) Совершенствование механизации и повышение концентрации производства.

3) Развитие механизации и повышение концентрации производства.

4) Внедрение ресурса - и энергосберегающих технологий.

5) Эффективное использование основных производственных фондов.

6) Улучшение качества и сокращение потерь сельскохозяйственной продукции.

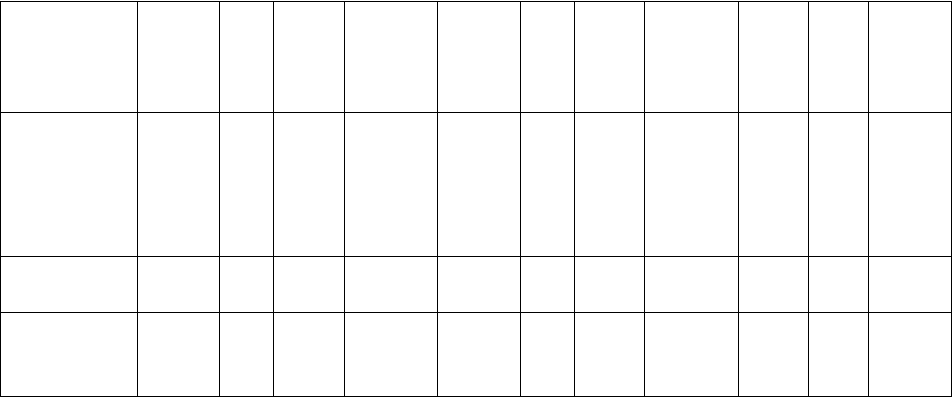

Продолжение таблицы №4

2.7.

Оплата

услуг и

работ

151,7 4,2 28,9 510,7 47 1,1 7,1 155,0 -

104,

7

-

21,

8

-

355,7

3.

Амортизац

ия

основных

средств

263,7

7,3 50,2 887,8 420,9 9,8 63,3 1389,1 157,

2

13,

1

501,3

4. Прочие

затраты

143,4 4,0 27,3 482,7 472,1 11 71,0 1558,2 328,

7

43,

7

1075,

5

Итого: 3631,

4

10

0

691,

1

12226,

8

4308,

4

10

0

648,

2

14219,

2

677 -

42,

9

1992,

4

2.3 Методические основы исчисления себестоимости молока

В молочном скотоводстве себестоимость 1 ц. молока и 1 головы приплода

определяется затратами на содержание молочных коров и быков производителей за

исключением затрат, отнесенных на другие виды продукции: навоз, шерсть-линька

и волос-сырец. После исключения из общей суммы затрат в молочном

скотоводстве стоимости навоза, шерстилиньки и волоса-сырца оставшиеся затраты

распределяются в соответствии с расходом обменной энергии кормов: на молоко

— 90%, на приплод — 10 %.

20