Курсовая работа - Принятие управленческого решения в условиях неопределенности и риска

Подождите немного. Документ загружается.

количественную и качественную характеристику. При этом уровень

неопределенности и степень риска уменьшаются. Противодействие также во

многом определяет неопределенность хозяйственной ситуации. На любое

действие всегда имеется противодействие. К противодействиям относятся

катастрофа, пожар и другие природные явления, война, революция,

забастовка, различные конфликты в трудовых коллективах, конкуренция,

нарушения договорных обязательств, изменение спроса, аварии, кражи и т.п.

Предприниматель в процессе своих действий должен выбрать такую

стратегию, которая позволит ему уменьшить степень противодействия, что, в

свою очередь, снизит и степень риска.

Математический аппарат для выбора стратегии в конфликтных

ситуациях дает теория игр. Она позволяет предпринимателю или менеджеру

лучше понимать конкурентную обстановку и свести к минимуму степень

риска. Анализ с помощью приемов теории игр побуждает предпринимателя

(менеджера) рассматривать все возможные альтернативы как своих действий,

так и стратегии партнеров, конкурентов. Формализация данного процесса

позволяет улучшить понимание проблеме целом. Таким образом, теория игр

– собственно наука о риске. Теория игр позволяет решать многие

экономические проблемы, связанные с выбором, определением наилучшего

положения, подчиненного только некоторым ограничениям, вытекающим из

условий самой проблемы.

Риск имеет математически выраженную вероятность наступления

потери, которая опирается на статистические данные и может быть

рассчитана с достаточно высокой степенью точности.

Чтобы количественно определить величину риска, необходимо знать

все возможные последствия какого-нибудь отдельного действия и

вероятность самих последствий.

Вероятность – это возможность получения определенного результата.

Применительно к экономическим задачам методы теории вероятности

сводятся к определению значений вероятности наступления событий и к

22

выбору из возможных событий самого предпочтительного исходя из

наибольшей величины математического ожидания. Иначе говоря,

математическое ожидание какого-либо события равно абсолютной величине

этого события, умноженной на вероятность его наступления.

Например, имеются два варианта вложения капитала. Установлено, что

при вложении капитала в мероприятие А получение прибыли в сумме 25 тыс.

руб. имеет вероятность 0,6, а при вложении капитала в мероприятие Б

получение прибыли в сумме 30 тыс. руб. имеет вероятность 0,4. Тогда

ожидаемое получение прибыли от вложения капитала (т.е. математическое

ожидание) составит: по мероприятию А – 15 тыс. руб. (25 х 0,6); по

мероприятию Б – 12 тыс. руб. (30 х 0,4).

Вероятность наступления события может быть определена с помощью:

объективного метода, основанного на вычислении частоты, с

которой происходит данное событие. Например, если известно, что при

вложении капитала в какое-либо мероприятие прибыль в сумме 25 тыс. руб.

была получена в 120 случаях из 200, то вероятность получения такой

прибыли составляет 0,6 (120: 200);

субъективного метода, основанного на использовании

субъективных критериев, которые базируются на различных

предположениях. К таким предположениям могут относиться: суждение

оценивающего, его личный опыт, оценка эксперта, мнение финансового

консультанта и т.п. Когда вероятность определяется субъективно, то разные

люди могут устанавливать разное ее значение для одного и того же события

и делать различный выбор. Важное место при этом занимает прием

экспертной оценки, т.е. проведение экспертизы, обработка и использование

ее результатов при обосновании значения вероятности. Прием экспертной

оценки представляет собой комплекс логических и математико-

статистических методов и процедур, связанных с деятельностью эксперта по

переработке необходимой для анализа и принятия решений информации.

Этот прием экспертной оценки основан на использовании способности

23

специалиста (его знаний, умения, опыта, интуиции и т.п.) находить нужное,

наиболее эффективное решение.

Величина риска (степень риска) измеряется двумя критериями.

среднее ожидаемое значение;

изменчивость (колеблемость) возможного результата.

Среднее ожидаемое значение связано с неопределенной ситуацией.

Среднее ожидаемое значение – это средневзвешенное для всех

возможных результатов, где вероятность каждого результата используется в

качестве частоты или веса соответствующего значения. Среднее ожидаемое

значение измеряет результат, который мы ожидаем в среднем.

Например, если известно, что при вложении капитала в мероприятие А

из 120 случаев прибыль 25 тыс. руб. была получена в 48 случаях

(вероятность 0,4), прибыль 20 тыс. руб. была получена в 36 случаях

(вероятность 0,3) и прибыль 30 тыс. руб. была получена в 36 случаях

(вероятность 0,3), то среднее ожидаемое значение составит 25 тыс. руб. (25 х

0,4 + 20x0,3 + 30x0,3).

Аналогично можно вычислить, что при вложении капитала в

мероприятие Б средняя прибыль составила 30 тыс. руб. (40 х 0,3 + 30 х 0,5 +

+ 15 х 0,2). Сравнивая две суммы ожидаемой прибыли при вложении

капитала в мероприятия А и Б, можно сделать вывод, что при вложении в

мероприятие А величина получаемой прибыли колеблется от 20 до 30 тыс.

руб. и средняя величина составляет 25 тыс. руб.; при вложении капитала в

мероприятие Б величина получаемой прибыли колеблется от 15 до 40 тыс.

руб. и средняя величина составляет 30 тыс. руб. Средняя величина

представляет собой обобщенную количественную характеристику и не

позволяет принять решения в пользу какого-либо варианта вложения

капитала. Изменчивость возможного результата представляет собой степень

отклонения ожидаемого значения от средней величины.

Риском можно управлять, т.е. использовать различные приемы,

позволяющие в определенной степени прогнозировать наступление

24

рискового события и принимать меры к снижению степени риска.

Эффективность организации управления риском во многом определяется

классификацией риска.

25

3. ВЫБОР АЛЬТЕРНАТИВ, ПРИ ПРИНЯТИИ

УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ООО «ЭРГ»

3.1 Характеристика исследуемого объекта

Данная глава посвящена характеристике конкретной фирмы. В ней

представлено описание компании с точки зрения факторов внутренней и

внешней среды.

Курское предприятие «ЭРГ» создано в форме общества с ограниченной

ответственностью.

Деятельностью данного предприятия является производство и продажа

термоусаживающей кабельной аппаратуры типов СТп, КНТп, КВТп, КНСт,

СС, а также гильз, наконечников, металлорукавов, свинцовых муфт и другой

сопутствующей арматуры.

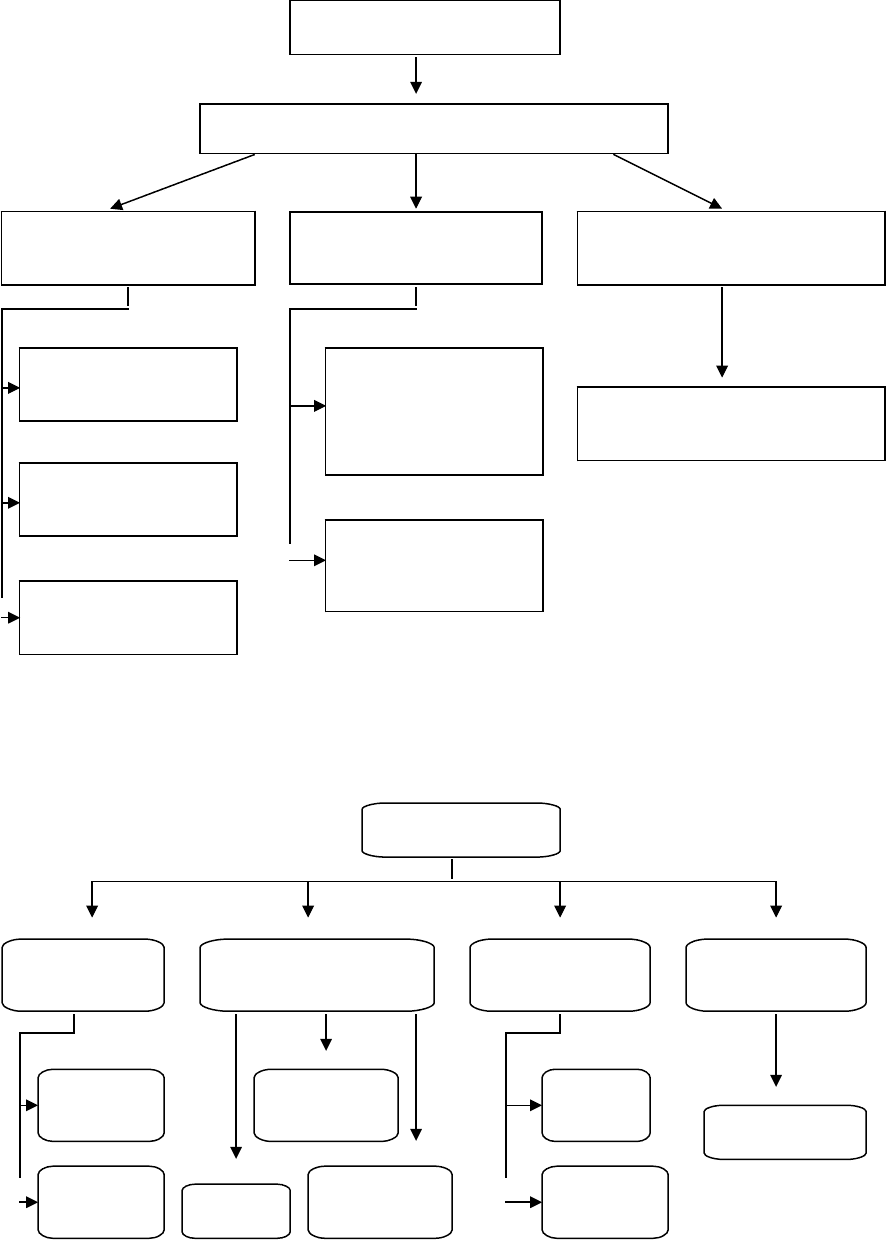

Основной целью деятельности данной компании является получение

прибыли. Для достижения этой цели предприятие ставит перед собой более

мелкие цели, так называемые подцели. На рис.=2 представлено дерево целей

предприятия «ЭРГ».

Структура предприятия включает в себя функциональную и

управленческую структуру. Организационная и управленческая структура

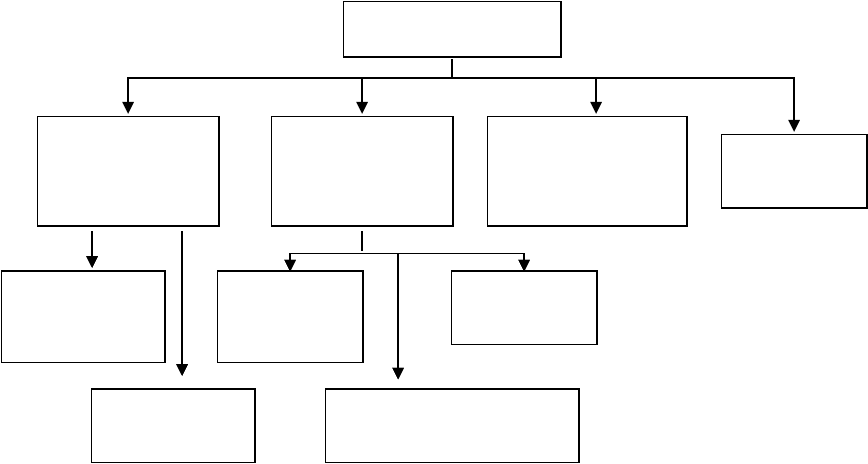

малого предприятия «ЭРГ» представлены соответственно на рисунках 3 и 4.

Каждая составляющая организационной структуры выполняет свои

функции. Отдел сбыта обеспечивает связь с партнёрами. Отдел рекламы –

рекламное сопровождение сбыта. Склад организует приём, хранение и

отгрузку товарно-материальных ценностей. В сборочном цехе

осуществляется сборка деталей в изделие, маркировка и упаковка товара.

Сервис-центр предоставляет информационную поддержку клиентам и

консультации специалистов. Финансовый отдел отвечает за ведение

внутреннего учёта.

26

Рис.=2 – Дерево целей предприятия «ЭРГ»

Рис.=3 – Функциональная структура предприятия

27

Получение прибыли

Продвижение кабельной аппаратуры

Разработка

рекламной компании

Создание

партнёрской сети

Повышение квалификации

работников

Выделение целевой

аудитории

Выбор подходящих

СМИ

Выбор способа

подачи материала

Поиск торговых

предприятий

соответствующего

профиля

Улучшение

сервисного

обслуживания

Обучение на

специализированных курсах

Директор

Отдел

маркетинга

Производственно-

технический

отдел

Сервис-

центр

Финансовый

отдел

Отдел

рекламы

Отдел

сбыта

Сборочны

й цех

Склад

Ремонтная

мастерская

Инфор.

отдел

Консуль-

тации

Бухгалтерия

Рис.=4 – Управленческая структура предприятия «ЭРГ»

Как и любая система, предприятие «ЭРГ» действует в совокупности и

во взаимодействии с внешней средой. Такое взаимодействие заключается в

регулировании деятельности предприятия со стороны государственных

органов власти, политических процессов, происходящих в стране,

социокультурных и демографических особенностей населения.

Анализ макроокружения показал, что на предприятие оказывается

влияние со стороны правовых органов в сфере обязательного

лицензирования деятельности и сертифицирования продукции. Это влияние

ощущается в повседневной деятельности, но не несет в себе негативного

воздействия и снижения результативности деятельности. Затраты,

понесенные предприятием в ходе осуществления перечисленных

мероприятий, относятся на снижение прибыли.

Политические процессы, происходящие в стране, также оказывают

опосредованное воздействие в той мере, в какой снижается покупательная

способность населения по отношению ко всем товарам и услугам, и в

частности к медицинской технике.

К среде непосредственного окружения относятся потребители,

конкуренты, поставщики.

28

Директор

Управляющий

отдела

маркетинга

Менеджер

производств-

технич.отдела

отдела

Управляющий

сервисного

центра

Главный

бухгалтер

Менеджер по

вопросам

рекламы

Менеджер по

сбыту

Начальник

сборочного

цеха

Начальник

склада

Начальник ремонтной

мастерской

Численность персонала предприятия «ЭРГ» составляет 225 человек.

Стиль руководства на данном прелприятии – мотивационный. Высший

эшелон управления на предприятии (директор и менеджерв отделов) имеет

высшее образование. Специалисты производственно-технического отдела

имеют средне-техническое образование. Главный бухгалтер также имеют

высшее образование. А работники отделов рекламы и сбыта – средне-

специальное образование.

3.2 Принятие управленческого решения в ООО «ЭРГ» в условиях

неопределённости

При принятии решений в условиях отсутствия информации о

вероятности появления тех или иных событий используются критерии и

правила: максимин (максимум из минимума) – выбор альтернативы из всех

худших значений; максимакс (максимум из максимума) – выбор

альтернативы с лучшим значением; минимакс (минимизация сожалений по

поводу упущенной прибыли) и правило Гурвица (правило оптимизма-

пессимизма).

Рассмотрим проблему принятия управленческого решения в условиях

неопределённости спроса на кабельную арматуру. В условиях

неопределённости директору рассматриваемого предприятия необходимо

принять решение по выпуску термоусаживаемой кабельной арматуры типа

СТп из нескольких альтернатив.

Возможны следующие варианты решений:

а1: Продолжать выпускать продукцию, соответствующую по качеству

и количеству прежним выпускам.

а2: Добиться снижения цены путём снижения издержек на данное

изделие и увеличить объём выпуска продукции на 10%.

29

а3: Улучшать качество продукции и сервисного обслуживания (с

соответственным увеличением цены) при снижении объёма выпуска на 15%.

5

В таблице 2 приведены прогнозируемые показатели прибыли (в тыс.

руб.) по каждой альтернативе в зависимости от изменения спроса на данную

продукцию.

Таблица 2.

Альтернатива=/ Спрос Низкий Средний Высокий

а1 4000 7000 10000

а2 6000 8000 9500

а3 5000 9000 12000

Выберем необходимое решение, используя критерии и правила

принятия управленческих решений в условиях неопределённости.

По правилу максимин (критерий Ваальда) из данных альтернатив

выбираем ту, которая при самом неблагоприятном состоянии спроса имеет

наибольшее значение прибыли. С этой целью в каждой сточке матрицы

фиксируем альтернативы с самым маленьким значением прибыли, и из

отмеченных минимальных выбираем максимальное. Результаты расчётов

представлены в таблице 3.

Таблица 3

Альтернатива=/ Спрос Низкий Средний Высокий mini

а1 4000 7000 10000 4000

а2 6000 8000 9500 6000*

а3 5000 9000 12000 5000

Максимумом минимальных значений является значение прибыли для

альтернативы а2. Следовательно, руководствуясь правилом Ваальда, следует

принять вторую альтернативу.

В соответствии с правилом максимакс выбирается альтернатива с

наивысшим достижимым значением прибыли. Используя это правило,

5

Гудушаури Г.В., Литвок Б.Г. Управление современным предприятием. - М.: ЭКМОС, 2008

30

определяют максимальные значения для каждой строки и выбирают

наибольшее из них. Данные расчётов представлены в таблице 4.

Таблица 4.

Альтернатива=/ Спрос Низкий Средний Высокий mini

а1 4000 7000 10000 10000

а2 6000 8000 9500 9500

а3 5000 9000 12000 12000*

Следуя правилу максимакса, необходимо выбрать третью

альтернативу.

В отличие от максимина минимакс (критерий Севиджа) ориентирован

на минимизацию не столько потерь, сколько сожалений по поводу

упущенной прибыли.

Расчёт минимакса происходит в четыре этапа:

- находится лучший результат каждой графы в отдельности;

- определяется отклонение от лучшего результата каждой

отдельной графы;

- для каждой строчки матрицы сожалений находится максимальное

значение;

- выбирается решение, при котором максимальное сожаление

будет меньше других.

Результат расчётов представлен в таблице 5.

Таблица 5.

Альтернатива=/ Спрос Низкий Средний Высокий mini

а1 2000 2000 2000 2000

а2 0 1000 2500 2500

а3 1000 0 0 1000*

В данном случае следует выбрать третью альтернативу.

В соответствии с правилом Гурвица, которое называют также правилом

оптимизма-пессимизма, оптимальную альтернативу рассчитывают с

помощью коэффициента оптимизма α. Учитывая боязнь риска,

31