Курсовая работа - Особенности ценообразования на рынке товаров и услуг

Подождите немного. Документ загружается.

3. Критический объем реализации в процентах к максимальному объему (N

%):

N% = Z

c

x 100 / МД

где МД – общий маржинальный доход в стоимостном выражении.

4. Объем реализации продукции для получения определенной суммы

прибыли (Q

план

) рассчитывается по формуле:

Q

план

= (Z

c

+ П ) / (P-z

v

)

где П – планируемая прибыль; P – цена единицы продукции; z

v

–

переменные затраты на единицу продукции.

5. Критический объем розничного товарооборота (N

крит ТО

) определяется по

формуле

8

:

N

крит ТО

=

100

вд

v

У

Z

cv

У

где У

вд

– уровень валового дохода; У

zv

– уровень переменных издержек.

Графический метод. Точку безубыточности можно определить,

воспользовавшись данным методом (Рис. 1).

8

Любушин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия:

Учеб. пособие для вузов / Под ред. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2008. С. 157.

Г

Д

Б

Зона прибылиЗона убытков

Доходы, расходы,

руб.

А

В

Y

3

Y

1

Y

2

21

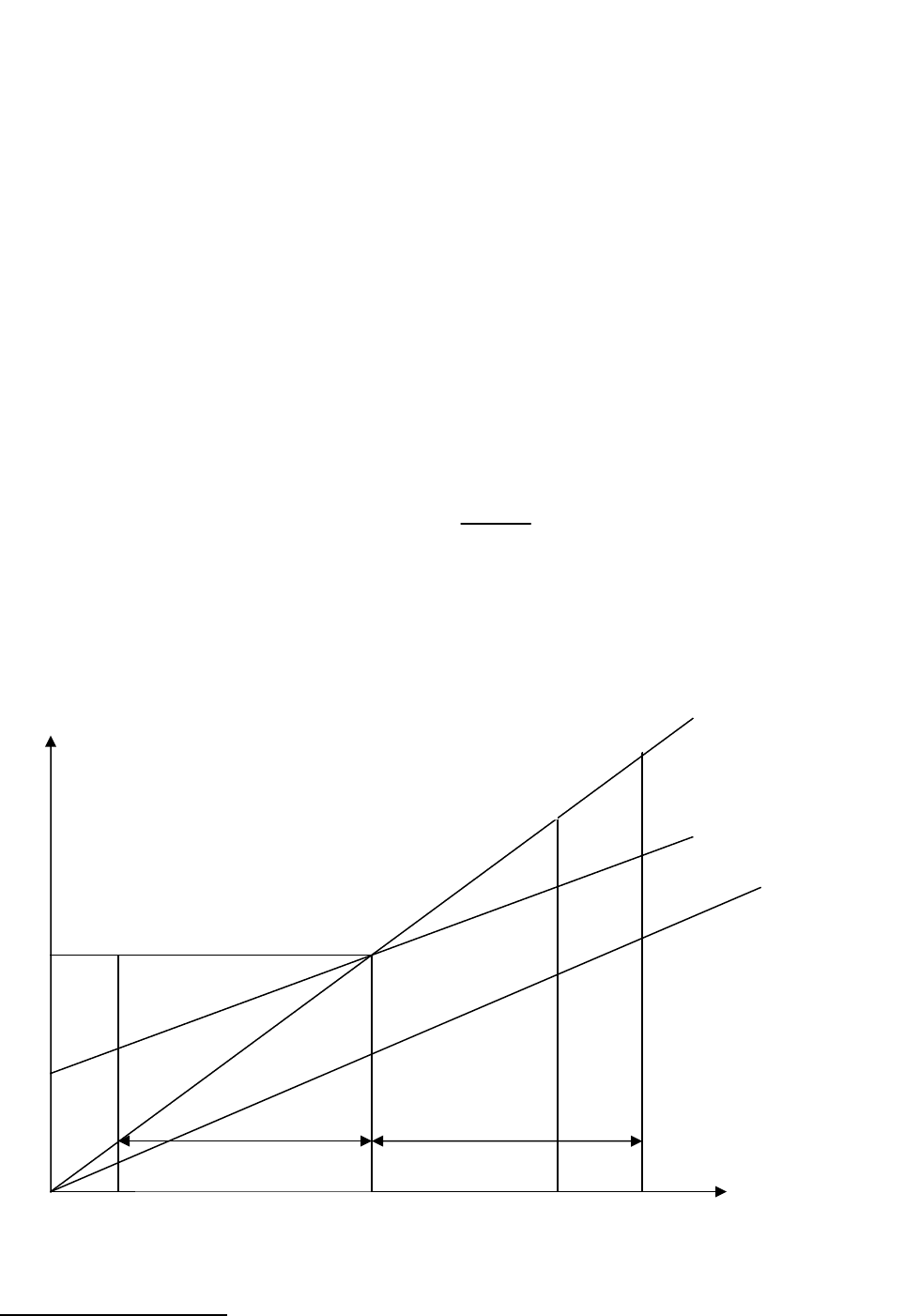

Рис.1. График безубыточности (1 вариант)

График состоит из двух прямых - прямой, описывающей поведение

совокупных затрат (Y

1

) и прямой, отражающей поведение выручки от продаж

продукции (работ, услуг, товаров) (Y

2

), в зависимости от изменения объемов

реализации.

На оси абсцисс откладывается объем реализации (товарооборот) в нату-

ральных единицах измерения, на оси ординат - затраты и доходы в денежной

оценке. Точка пересечения этих прямых будет свидетельствовать о состоянии

равновесия.

Прямые затрат и выручки Y

1

и Y

2

пересекаются в точке Б, соответству-

ющей объему реализации в точке безубыточности.

Интервал в объеме продаж от слева от точки безубыточности представляет

собой зону убытков. В этом интервале прямая затрат Y

1

находится над прямой,

иллюстрирующей поведение выручки Y

2

. Если объем реализации превышает

безубыточный, прямая затрат Y

1

оказывается под прямой доходов Y

2

, а это

означает, что предприятие работает прибыльно.

Выбрав в рамках масштабной базы любое значение объема продаж, можно

графически определить размер соответствующих ему прибыли и маржи-

нального дохода.

Отрезок АВ характеризует выручку от продаж в точке А, отрезок АГ -

размер совокупных расходов в этой точке. Следовательно, отрезок ВГ -

прибыль в точке А.

Для графического определения величины маржинального дохода в точке А

с помощью прямой отобразим поведение переменных издержек при изменении

объема продаж – прямая Y

3

.

На графике эта прямая проходит точку с координатами (0,0) и располо-

жена параллельно прямой Y

1

.

Пересечение перпендикуляра с прямой Y

3

обозначим точкой Д. Тогда

отрезок АД будет иллюстрировать размер совокупных переменных расходов

при реализации в точке А.

22

Маржинальный доход - это разница между выручкой от продаж продукции

(работ, услуг, товаров) и переменными расходами. Следовательно, на графике

маржинальному доходу в точке А будет соответствовать отрезок ВД, который в

свою очередь состоит из двух отрезков - отрезка ВГ, иллюстрирующего

прибыль, и отрезка ГД, иллюстрирующего сумму постоянных расходов.

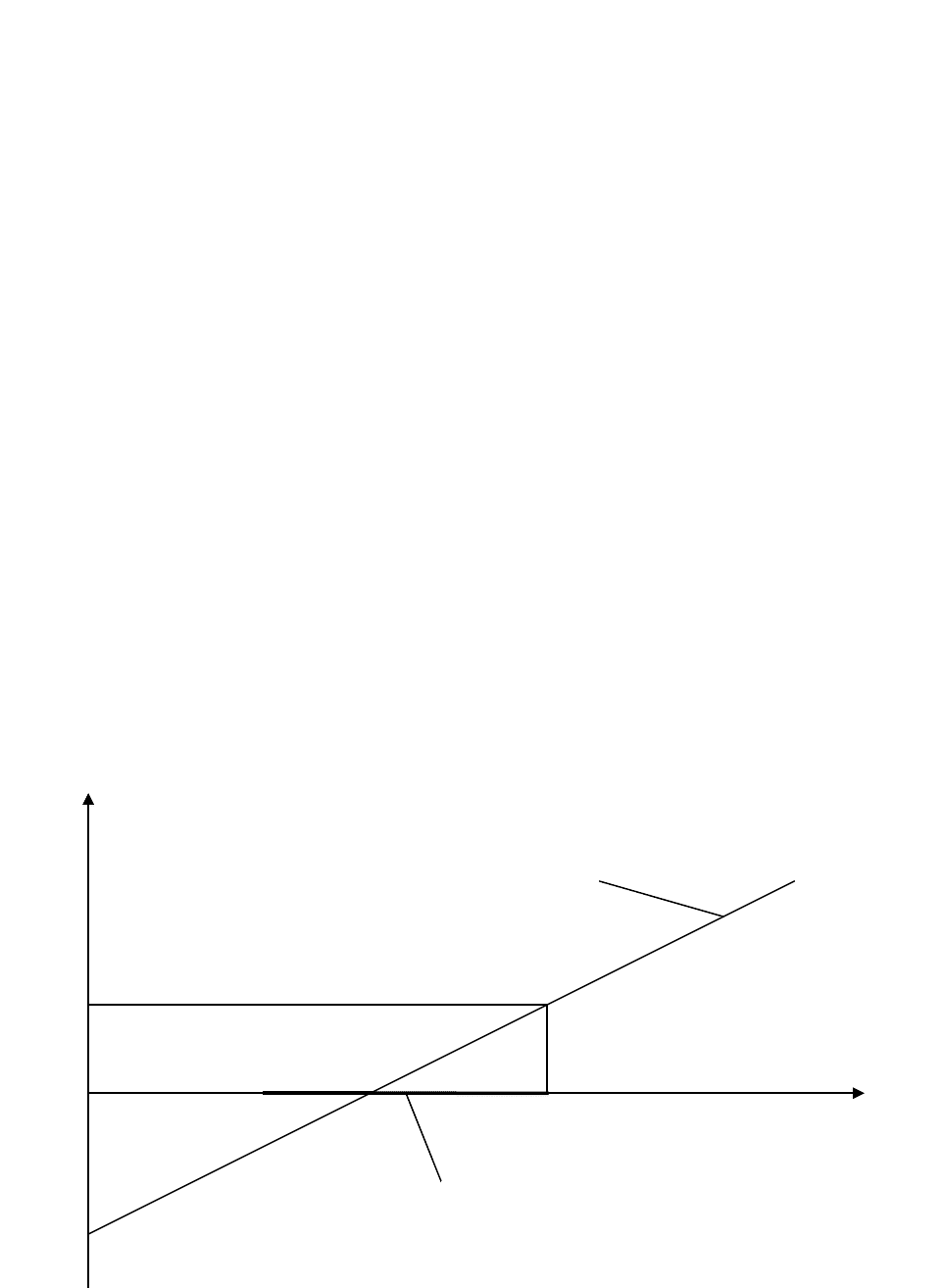

Существует альтернативный, II вариант графического представления

данных для расчета точки безубыточности, маржинального дохода и прибыли

(Рис. 2). На нем линия постоянных издержек Y

4

проходит параллельно оси

абсцисс, а переменные издержки равны расстоянию между линиями

совокупных издержек и постоянных затрат.

Рис.2. График безубыточности (2 вариант)

Итак, в анализируемой точке А размер переменных расходов будет

выражен отрезком ГД, постоянных расходов - отрезком АД. Как и в предыду-

щем случае, ВГ - прибыль предприятия в точке А. Отрезок АВ иллюстрирует

объем выручки от продаж товаров, следовательно, маржинальный доход будет

складываться из двух величин - ВГ и АД.

А

Объем продаж, шт.

Доходы, расходы,

руб.

Д

Г

В

Б

Y

2

Y

1

Y

4

23

Следует отметить, что I вариант построения графика более

предпочтителен, поскольку позволяет сразу выделить маржинальный доход

в

любой исследуемой точке как расстояние между линией выручки от продаж и

линией совокупных переменных расходов.

Однако в каждом из рассмотренных выше построений прибыли и убытки

при различных уровнях реализации определяются только расчетным путем, как

расстояние между линиями выручки и совокупных расходов.

Третий вариант графика более нагляден (Рис.3). Ось абсцисс представляет

различные уровни объема продаж, а прибыль и убытки отмечаются на оси

ординат. Прибыль (или убытки) наносится на график для каждого из уровней

реализации. Эти точки соединяются линией прибыли. Точка безубыточности

(Б) расположена там, где линия прибыли пересекает ось абсцисс.

Если объем реализации равен нулю, то максимальные убытки будут

соответствовать размеру постоянных затрат. Точка безубыточности достигается

в том случае, когда совокупный маржинальный доход будет равен сумме

постоянных издержек.

Рис.3. График безубыточности (3 вариант)

А

Б

Линия прибыли

(убытков)

Объем продаж, шт

Масштабная база

В

24

Это соотношение между объемом продаж в точке А и соответствующим

ему размером прибыли показано на графике (Рис. 3) отрезком АВ.

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики

анализа могут быть применены лишь при принятии краткосрочных решений.

Во-первых, выработка рекомендаций, рассчитанных на длительную

перспективу, с их помощью осуществлена быть не может.

Во-вторых, анализ безубыточности производства даст надежные

результаты при соблюдении следующих условий и соотношений:

переменные расходы и выручка от продаж имеют линейную

зависимость от уровня производства;

производительность труда не меняется внутри масштабной базы;

удельные переменные затраты и цены остаются неизменны в течение

всего, планового периода;

структура продукции не изменяется в течение планируемого периода;

поведение постоянных и переменных расходов может быть измерено

точно;

на конец анализируемого периода у предприятия не остается запасов

готовой продукции (или они несущественны), т.е. объем продаж

соответствует объему производства.

Несоблюдение даже одного из этих условий может привести к ошибочным

результатам.

С понятием «безубыточный объем» тесно связано понятие «запас

финансовой прочности». Запас финансовой прочности (зона безопасности)

представляет собой разность между фактическим и безубыточным

(критическим) объемами продаж

9

.

Он выражает величину, по достижении которой может начаться снижение

объема выручки от реализации и возникновение убытков, и определяется как

доля в процентах от ожидаемого (фактического) объема продаж

10

:

9

Любушин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия:

Учеб. пособие для вузов / Под ред. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2008. С. 156.

10

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. Пособие для вузов. – 2-е изд.

Перераб. и доп. – М.: ЮНИМИ-ДАНА, 2008. С. 150.

25

Запас финансовой прочности, % = (Ожидаемый объем продаж –

Критический объем продаж) / Ожидаемый объем продаж

Показателем безопасности часто пользуются как мерой операционного

риска: чем выше показатель, тем безопаснее ситуация, так как риск снижения

точки равновесия меньше. Данный показатель характеризует степень близости

реального объема продаж к критическому

11

.

Чем ниже точка равновесия продаж, тем меньше риск ведения дела и более

безопасно инвестирование при прочих равных условиях.

Высокий показатель безопасности означает низкий операционный риск,

поскольку возможный резкий спад в объеме продаж при этом произойдет до

наступления убытков. Аналитическая польза от применения в качестве

инструмента планирования прибыли методов анализа безубыточности вытекает

из следующих положений.

1. Изменение как продажной цены, так и переменных затрат на единицу

продукции приводит к изменению маржинальной прибыли или коэффициента

маржинальной прибыли, или точки равновесия.

2. Когда объем продаж становится выше точки равновесия, продукция с

более высокими удельной маржинальной прибылью или коэффициентом

маржинальной прибыли способна обеспечить большую прибыль, чем

продукция с низкими удельной маржинальной прибылью или коэффициентом

маржинальной прибыли.

3. Чем ниже точка равновесия продаж, тем меньше риск ведения дела и

безопаснее инвестирование при прочих равных условиях.

4. С помощью составления отчета о прибылях и убытках с выведением

маржинальной прибыли и программного обеспечения на электронных таблицах

можно разработать ряд ситуативных сценариев и вариантов их решений.

5. Для компании, имеющей многономенклатурное производство, структура

продаж в целом представляется часто более важной, чем занятая ею доля

рынка. Упор на производство продукции с высоким показателем маржинальной

11

Ефимова О.В. Финансовый анализ. – 4-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2004. С.

492.

26

прибыли способствует достижению максимальной совокупной прибыли

компании.

Равновесный анализ и анализ безубыточности являются объектами ряда

ограничивающих допущений, а именно:

а) продажная цена за единицу продукции должна быть постоянной для

всего предсказуемого диапазона производственной деятельности;

б) все затраты должны подразделяться на постоянные и переменные;

в) величина переменных затрат на единицу продукции должна оставаться

постоянной;

г) должен быть только один вид продукции или одна постоянная структура

продаж;

д) товарно-материальные запасы не должны существенно различаться в

зависимости от периода;

е) объем производства должен оставаться единственным фактором,

влияющим на величину переменных затрат.

3.2.Анализ факторов изменения точки безубыточности

Приведенные графики и аналитические расчеты показывают, что уровень

цен, суммы постоянных и переменных затрат определяют безубыточный объем

продаж и зону безопасности.

При повышении цен нужно меньше реализовать продукции, чтобы

получить необходимую сумму выручки для компенсации постоянных издержек

предприятия, и наоборот, при снижении уровня цен безубыточный объем

реализации возрастает. Увеличение же удельных переменных и постоянных

затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных

издержек. Оптимальным считается тот план, который позволяет снизить долю

постоянных затрат на единицу продукции, уменьшить безубыточный объем

продаж и увеличить зону безопасности.

27

Для проведения факторного анализа точки безубыточности можно

использовать факторную систему:

N

крит

= Z

c

/ d

мд

или

Q

крит

= Z

c

/ d

мд ед

Оценку влияния факторов в кратных моделях целесообразно производить

методом цепной подстановки. Оценка влияния факторов на изменение точки

безубыточности при использовании первой модели производится следующим

образом:

N

крит

= N

крит

(Z

c

) + N

крит

(d

мд

)

Изменение точки безубыточности за счет постоянных затрат

N

крит

(Z

c

) = (Z

c

1

- Z

c

0

) / d

мд

0

Изменение точки безубыточности за счет доли маржинального дохода:

N

крит

(d

мд

) = Z

c

1

/ (d

мд

1

- d

мд

0

)

Аналогично производится оценка влияния факторов на точку

безубыточности продаж по второй факторной модели.

Величина зоны безопасности может измениться за счет объема продаж,

суммы постоянных затрат, цены изделия, удельных переменных затрат. Для

факторного анализа зоны безопасности предприятия можно использовать

следующие модели:

З

б

= (Q-Q

крит

)x100 / Q

или

З

б

=(N – N

крит

)х100 /N

Последовательно заменяя базовый уровень каждой составляющей данной

формулы на фактический, определяем изменение зоны безопасности за счет

каждого фактора в отдельности.

Детализация данной факторной модели позволяет оценить влияние на

изменение зоны безопасности предприятия таких факторов, как объем продаж,

постоянные затраты, цена продукции и удельные переменные затраты.

28

Если безубыточный объем продаж определяется в стоимостном выражении

при многономенклатурном производстве, то для факторного анализа изменения

его величины может быть использована следующая модель

12

:

N

крит

= Z

c

/ d

мд

= Z

c

/ (Уд

i

x d

мдi

)

= Z

c

/ (Уд

i

x (P

i

- z

vi

) x P

i

)

где Уд

i

– удельный вес i-го изделия в выпуске (реализации); P

i

– цена

единицы продукции вида i; z

vi

– удельные переменные затраты на единицу

продукции i-го вида.

Деление затрат на постоянные и переменные и использование категории

маржинального дохода позволяет не только определить безубыточный объем

продаж, зону безопасности и сумму прибыли по отчетным данным, но и

прогнозировать уровень этих показателей на перспективу.

3.3.Определение критического уровня цены реализации

С помощью маржинального анализа можно установить критический

уровень не только объема продаж, но цены при заданном значении остальных

факторов.

Критический уровень цены определяется из заданного объема реализации и

уровня постоянных и переменных затрат:

P

крит

= Z

c

/Q + z

v

При таком уровне цена будет равна себестоимости единицы продукции, а

прибыль и рентабельность - нулю. Установление цены ниже этого уровня

невыгодно для предприятия, так как в результате будет получен убыток.

Основываясь на функциональной взаимосвязи затрат, объема продаж и

прибыли, можно рассчитать объем реализации продукции, который дает

одинаковую прибыль по различным вариантам управленческих решений

(различным вариантам оборудования, технологии, цен, структуры производства

и т.д.).

Если сумму прибыли представить в виде формулы

12

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Минск.: ООО

«Новое знание», 2008. С. 206.

29

П=Q x(P-z

v

) – Z

c

= Q x d

мд ед

- Z

c

где неизвестной величиной является объем продаж в натуральном

выражении Q, и приравнять прибыль по одному варианту к прибыли по

второму варианту

Q

1

x d

мд ед

1

- Z

c

1

= Q

2

x d

мд ед

2

- Z

c

2

то объем продаж можно найти следующим образом:

Q = (Z

c

2

- Z

c

1

) / (d

мд ед

2

- d

мд ед

1

)

Можно также определить объем продаж, при котором общая сумма затрат

будет одинаковой по различным вариантам управленческих решений, для чего

используется формула:

Q

1

x z

v

1

+ Z

c

1

= Q

2

x z

v

2

+ Z

c

2

Q = (Z

c

2

- Z

c

1

) / (z

v

2

- z

v

1

)

На основании проведенных расчетов выбирается один из вариантов

управленческих решений.

3.4. Использование анализа безубыточности в принятии

управленческих решений

Анализ безубыточности предоставляет обширную информационную базу и

дополнительные возможности для принятия управленческих решений.

В числе основных направлений использования анализа безубыточности

при принятии управленческих решений можно назвать:

- оценка решения о принятии дополнительного заказа по цене ниже

себестоимости продукции;

- оптимизация структуры товарной продукции;

- обоснованное установление цены на изделия (товары);

- выбор варианта машин и оборудования;

- обоснование выбора «производить или покупать»;

- выбор варианта технологии производства;

- принятие решения с учетом ограничений на ресурсы и др.

Рассмотрим основные из этих направлений

30