Курсовая работа - Оценка инвестиционной привлекательности предприятия

Подождите немного. Документ загружается.

инвестиционный тупик — мертвая зона для инвестиционных проектов,

реализуемых на коммерческой основе.

Отношения с властью. Инвестору необходимо выяснить, какие отношения

сложились с местной властью. Будет ли власть содействовать успеху проекта

или возводить препятствия на пути его реализации.

Инвестиционная программа. Кредитору и инвестору необходимо

знакомиться с документами не только на кредитуемый или финансируемый

инвестиционный проект, но и на всю совокупность инвестиционных

проектов предприятия. Анализ подобной программы непростое и деликатное

дело, его в каждой конкретной ситуации следует выполнять с учетом реально

существующих условий и интересов сторон — участников инвестиционного

проекта. Необходима объективная оценка всех реально существующих

рисков.

12

1.3. МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ

Основываясь на мировой практике, оценка инвестиционной

привлекательности предприятия проводится при наличии необходимых

данных, таких как: [2, c. 109-112]

1)Tдвижение денежных средств

2)Tбалансовые ведомости

3)Tотчет о прибылях и убытках

Для европейских и российских фирм главным показателем инвестиций

является срок окупаемости и фондоотдача. У японских компаний все иначе,

там главенствующая роль принадлежит стратегической оценке положения на

рынке. Для оценки инвестиционной деятельности США используется обычно

два показателя: эффективность инвестиций и остаточный доход.

Что касается этапов, которые используются в процессе принятия

инвестиционных решений, то на данный момент выделяют три основных:

1)Tразмер инвестиций и определение источников финансирования

2)Tоценка предполагаемых денежных потоков от реализации

инвестиционного проекта

3)Tоценка финансового состояния предприятия и шансов его участия в

инвестиционной деятельности

1.TПожалуй, самым важным этапом оценки инвестиционной

привлекательности выступает анализ финансово-хозяйственной деятельности

предприятия. С его помощью оценивается привлекательность и

перспективность данного предприятия с точки зрения возможности

мобилизации доступных источников.

Финансовое состояние предприятия – это понятие и его

характеристики, которые опираются на оценку эффективности размещения

средств, наличие необходимой финансовой базы, организация расчетов и

устойчивость платежеспособности. Как известно, данные финансовой

отчетности служат источником информации для характеристики

13

финансового состояния, эти данные оценивают за четко определенный

период.

Очень широко распространены различные методики, созданные для

оценки финансового положения предприятия, которые основаны на анализе

системы финансовых коэффициентов. При всем их разнообразии, они

должны включать показатели таких направлений оценки финансового

состояния предприятия: [5, 79-81]

― показатели ликвидности

― показатели финансовой устойчивости

― показатели деловой активности

― показатели рентабельности

Ликвидностью предприятия называется его способность быстро

продать активы и получить деньги для оплаты своих обязательств.

О неудовлетворительном состоянии ликвидности предприятия будет

говорить тот факт, что потребность предприятия в средствах превышает их

реальные поступления. Чтобы определить, достаточно ли у предприятия

денег для погашения его обязательств, необходимо, прежде всего,

проанализировать процесс поступления от хозяйственной деятельности и

формирования остатка средств после погашения обязательств перед

бюджетом и внебюджетными фондами, а также выплаты дивидендов. Анализ

ликвидности требует также тщательного анализа структуры кредиторской

задолженности предприятия. Необходимо определить, является ли она

"стойкой" (например, долг поставщику, с которым существуют долгосрочные

связи) или просроченной, т.е. такой, срок погашения которой минул.

Анализ ликвидности осуществляется на основе сравнения объема

текущих обязательств с наличием ликвидного средства. Результаты

рассчитываются как коэффициенты ликвидности по данным из

соответствующей финансовой отчетности. Основные из них есть

коэффициенты текущей, быстрой и абсолютной ликвидности. Знаменатель во

14

всех приведенных показателях один и тот же, т.е. срочные неотложные

обязательства.

1. Коэффициент текущей ликвидности (коэффициент покрытия)

показывает, сколько единиц оборотных активов предприятия выпадает

на одну единицу текущих обязательств. Этот показатель имеет

особенное значение для оценки предприятия покупателями,

инвесторами. Нормативное значение коэффициента покрытия – 1. [4,

c.470-473]

ïàññèâûÒåêóùèå

àêòèâûÒåêóùèå

Ê

ÒË

где, текущие активы – это денежные средства и краткосрочные

финансовые вложения, дебиторская задолженность и прочие оборотные

активы, запасы и долгосрочные финансовые вложения

текущие пассивы – это кредиторская задолженность и краткосрочные

кредиты и займы

2. Коэффициент мгновенной (быстрой) ликвидности определяет ту

часть обязательств, которая может быть погашена не только за счет

денежных средств, но и за счет ожидаемых поступлений за

отгруженную продукцию (выполненные работы, предоставленные

услуги). Нормативное значение этого показателя 0,6 – 0,8.

ïàññèâûÒåêóùèå

ÇàïàñûàêòèâûÒåêóùèå

Ê

ÌË

3. Коэффициент абсолютной (полной) ликвидности показывает, какая

часть текущих обязательств может быть погашена активами, которые

имеют абсолютную ликвидность. Нормативное значение: 1≤К

АЛ

≤2.

ïàññèâûÒåêóùèå

ñðåäñòâàÄåíåæíûå

Ê

ÀË

4. Коэффициент соотношения краткосрочной дебиторской и

кредиторской задолженности характеризует возможность

предприятия рассчитаться с кредиторами за счет дебиторов на

протяжении 1 года. Рекомендуемое значение – 1.

15

Финансовая устойчивость характеризует степень финансовой

независимости предприятия относительно владения своим имуществом и его

использование. Степень независимости можно оценивать по разным

критериям:

1. уровню покрытия материальных оборотных средств (запасов)

стабильными источниками финансирования

2. платежеспособности предприятия

3. доле собственных или стабильных источников в совокупных

источниках финансирования

Платежеспособность – это способность предприятия покрывать свои

краткосрочные обязательства посредством денежных средств и дебиторской

задолженности.

2121 ÏÏÀÀ

где, А1 – наиболее ликвидные активы: денежные средства и краткосрочные

финансовые вложения

А2 – быстро реализуемые активы: дебиторская задолженность и прочие

оборотные активы

П1 – наиболее срочные обязательства: кредиторская задолженность

П2 – краткосрочные пассивы: краткосрочные кредиты и займы

При выполнении данного условия предприятие считается

платежеспособным.

Финансовая устойчивость – это степень покрытия запасов и затрат

источниками их формирования. Для характеристики степени финансовой

устойчивости можно использовать трехкомпонентный вектор финансовой

устойчивости:

àêòèâûûåâíåîáîðîòíðåçåðâûèêàïèòàëÊãäå

ÀÊÑÎÑ

ÇàïàñûïàññèâûíûåÊðàòêîñðî÷ÄÇÑÑÎÑ

ÇàïàñûÄÇÑñðåäñòâàçàåìíûåûåÄîëãîñðî÷íÑÎÑ

ÇàïàñûÑÎÑñðåäñòâàîáîðîòíûååÑîáñòâåííûãäå

eeeS

Â

SDS

À , ,

e

)( e

)( e ,

;;

Â

0

SD

S

0

16

Если величина координата положительная, то ей присваивается значение 1,

если отрицательная – 0.

óáàíêðîòñòâêáëèçêîåñîñòîÿíèåôèíàíñîâîåêðèçèñíîåS

ñîáíîñòèïëàòåæåñïîíàðóøåíèèïðèïîëîæåíèåôèíàíñîâîåîåíåóñòîé÷èâS

òüóñòîé÷èâîñôèíàíñîâàÿíîðìàëüíàÿS

òüóñòîé÷èâîñôèíàíñîâàÿàáñîëþòíàÿS

0;0;0

1;0;0

1;1;0

1;1;1

Анализ финансовой устойчивости по критерию степени покрытия

запасов стабильными источниками финансирования, а также по критерию

показателя платежеспособности дает возможность получить полное

представление про текущий и ожидаемый уровень финансовой устойчивости.

Анализ деловой активности предприятия позволяет оценить

эффективность основной деятельности предприятия, что характеризуется

скоростью оборачиваемости финансовых ресурсов предприятия.

Для анализа деловой активности используют следующие показатели:

Коэффициент оборачиваемости оборотных активов определяет,

сколько выручки приходится на единицу оборотных средств или количество

оборотов за год: [4, c. 477-479]

àêòèâûÎáîðîòíûå

ïðîäóêöèèðåàëèçàöèèîòÂûðó÷êà

K

OA

O

Коэффициент оборачиваемости запасов характеризует количество

оборотов средств, инвестированных в запасы:

Çàïàñû

Âûðó÷êà

Ê

Ç

Î

Коэффициент оборачиваемости дебиторской задолженности

показывает во сколько раз выручка превышает дебиторскую задолженность:

ñòüçàäîëæåííîÿÄåáèòîðñêà

Âûðó÷êà

K

ÄÇ

Î

На данном этапе также рассчитывается период оборота оборотных

активов (в днях), который характеризует время от расходования средств для

производства продукции до получения денег за ее реализацию:

ÎÀ

Î

ÎÀ

Î

Ê

N

Ï

где, N – период времени, за который проводится анализ (в днях)

17

Увеличение оборачиваемости оборотных активов и сокращение периода их

оборота свидетельствует о росте эффективности использования оборотных

активов.

Рентабельность – это относительный показатель прибыли,

который отражает отношение полученного эффекта (дохода, прибыли) с

наличными или использованными ресурсами.

Рентабельность активов (капитала) рассчитывается как отношение

прибыли к среднегодовой стоимости активов предприятия: [4, c. 481]

À

×Ï

Ð

A

где

×Ï

– чистая прибыль от реализации продукции

À

– среднегодовая стоимость активов (валюта баланса)

Рентабельность активов показывает величину чистой прибыли, которая

выпадает на единицу активов, нормативное значение – больше 0.

Регулирование рентабельности капитала сводится к влиянию на

рентабельность продукции и оборачиваемость активов. Если рентабельность

продукции увеличить невозможно, то, увеличивая оборачиваемость

привлеченных ресурсов, увеличивают рентабельность капитала.

2.TВ условиях спадов в экономике, характерных для нашей страны, очень

важно ориентироваться на предприятия, остающиеся прибыльными в любой

сложной экономической ситуации. Такая информация может быть получена

на основе динамики прибыли предприятия за определенное количество

предшествующих периодов по данным отчетов о прибылях и убытках.

3.TНа основе данных этого же отчета определяются соотношения

коэффициентов повышения выручки от реализации товаров, услуг и

суммарной стоимости активов. Если мы наблюдаем, что коэффициенты роста

выручки больше коэффициентов роста активов, то можно смело заявлять о

росте эффективности использования ресурсов предприятия. Если, наоборот,

стоимость активов повышалась быстрее выручки от реализации, то вывод

таков: эффективность использования ресурсов падала.

18

4.TКрайне весомое значение имеет наличие или отсутствие у

предприятия собственных оборотных средств. Величина этих средств

определяется как разница между оборотными средствами и краткосрочными

обязательствами. Наличие собственных оборотных средств – это важнейший

показатель финансовой прочности предприятия и надежности для партнеров.

5.TАнализ номенклатуры выпускаемой продукции вызывает

несомненный интерес для инвесторов. Такой анализ рассматривается с точки

зрения взаимодействия постоянных и переменных затрат в системе ее

себестоимости. Предприятия, на которых очень высокий уровень постоянных

затрат в их общей сумме на производство, крайне восприимчивы к малейшим

изменениям объема продаж.

Постоянные затраты – это такие затраты, сумма которых не

изменяется при изменении объема производства. К ним относятся, например:

арендная плата за помещение, заработная плата руководителей и т.Tд.

В том случае, если объем продаж товаров падает, постоянные затраты

останутся на прежнем уровне, и в итоге прибыль упадет еще больше, чем

выручка. Переменные затраты изменяются так же, как и объем производства.

Таким образом, можно сделать вывод, что бизнес-риск на предприятиях, где

больше постоянных затрат, гораздо выше, чем там, где преобладающее

значение имеют переменные затраты.

6.TВ отчетах предприятия должно быть уделено особое внимание

наличию убытков, займам и кредитам, не погашенным в срок, и обязательно

просроченной дебиторской и кредиторской задолженности.

Формирование на этих принципах информационно-аналитического

обеспечения оценки инвестиционной привлекательности предприятия будет

способствовать снижению риска и повышению эффективности принимаемых

инвестиционно-финансовых решений.

В ходе оценки инвестиционной привлекательности предприятия

оценивается эффективность инвестиций. [7, c.119-125]

19

Эффективность инвестиций определяется с помощью системы методов,

которые отражают соотношение связанных с инвестициями затрат и

результатов. Методы позволяют судить об экономической

привлекательности инвестиционных проектов и экономических

преимуществах одного субъекта перед другим.

Совокупность методов, применяемых для оценки эффективности

инвестиций, можно разбить на две группы: динамические (учитывающие

фактор времени) и статические (учетные).

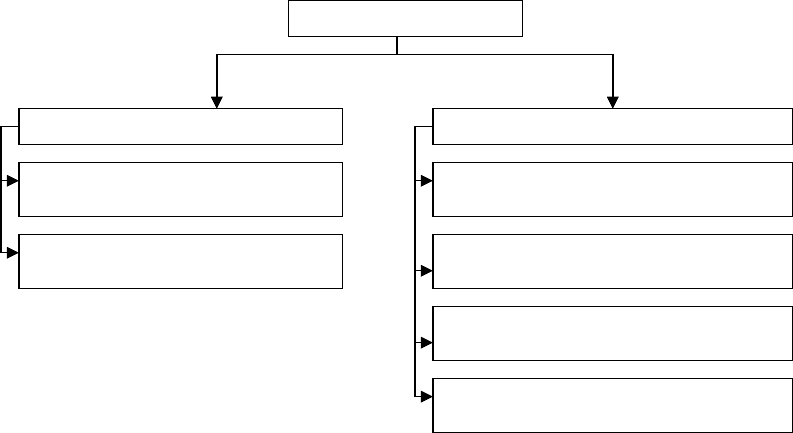

Рис. 1. Классификация методов инвестиционного анализа

Наиболее важным из статических методов является “срок окупаемости”,

который показывает ликвидность данного проекта. Недостатком статических

методов является отсутствие учета фактора времени.

Динамические методы, позволяющие учесть фактор времени, отражают

наиболее современные подходы к оценке эффективности инвестиций и

преобладают в практике крупных и средних предприятий развитых стран. В

хозяйственной практике России применение этих методов обусловлено также

и высоким уровнем инфляции.

Динамические методы часто называют дисконтными, поскольку они

базируются на определении современной величины (т.е. на

дисконтировании) денежных потоков, связанных с реализацией

инвестиционного проекта.

Методы оценки

Статические Динамические

Срок окупаемости

Учетная (простая) норма прибыли

Чистая приведенная стоимость

Внутренняя норма доходности

Дисконтированный срок окупаемости

Индекс рентабельности

20

При этом делаются следующие допущения:

потоки денежных средств на конец (начало) каждого периода

реализации проекта известны

определена оценка, выраженная в виде процентной ставки (нормы

дисконта), в соответствии с которой средства могут быть вложены в

данный проект. В качестве такой оценки обычно используются:

средняя или предельная стоимость капитала для предприятия;

процентные ставки по долгосрочным кредитам; требуемая норма

доходности на вложенные средства и др. Существенными факторами,

оказывающими влияние на величину оценки, являются инфляция и

риск.

Статические методы

Срок окупаемости инвестиций (PP) – один из самых простых и

широко распространенных методов в мировой практике, не предполагает

временной упорядоченности денежных поступлений.

Он состоит в вычислении количества лет, необходимых для полного

возмещения первоначальных затрат, т.е. определяется момент, когда

денежный поток доходов сравняется с суммой денежных потоков затрат.

Отбираются проекты с наименьшими сроками окупаемости.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности

распределения прогнозируемых доходов от инвестиции. Если доход

распределен по годам равномерно, то срок окупаемости рассчитывается

делением единовременных затрат на величину годового дохода,

обусловленного ими. При получении дробного числа оно округляется в

сторону увеличения до ближайшего целого. Если прибыль распределена

неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа

лет, в течение которых инвестиция будет погашена кумулятивным

1

доходом.

Общая формула расчета показателя РР имеет вид:

1

Кумулятивный доход – это доход сверх нормы, сумма различий между ожидаемой доходностью акции и

реальной доходностью, которая зависит от различных новостей, объявляемых на рынке.

21