Курсовая работа - Лизинг как форма обновления технической базы производства

Подождите немного. Документ загружается.

ответственность несётся по обязательствам, вовлекается как имущество

предприятия, так и личное имущество частных собственников. Это форма малого

бизнеса.

Согласно ст. 2 Закона Украины «О предприятиях в Украине» в соответствии с

объемами хозяйственного оборота предприятия и численности его работников к

малым относятся вновь создаваемые и действующие предприятия в

промышленности и строительстве – с численностью работающих до 200 человек; в

других отраслях производственной сферы – с численностью работающих до 50

человек; в науке и научном обслуживании – с численностью работающих до 100

человек; в отраслях непроизводственной сферы – с численностью работающих до 25

человек; в розничной торговле – с численностью работающих до 15 человек.

Выделяется разновидность малых предприятий – микропредприятия. Ими

считаются предприятия со среднеучётной численностью до 10 человек

включительно и объёмом выручки от реализации продукции в год не более 250000

гривен.

Малый бизнес как особенная отрасль рынка обеспечивает:

Создание условий для положительных структурных изменений в

экономике Украины;

Ликвидацию существующих диспропорций и дефицита на рынке товаров

и услуг;

Быструю окупаемость затрат;

Создание новых рабочих мест;

Содействует ослаблению монополизма в экономике.

Причины выживания малого бизнеса в мире:

Большим корпорациям не выгодно разорять малый бизнес, если он не

угрожает их деятельности;

Малые фирмы, как правило, выбирают такую сферу деятельности,

которая не требует массового производства и больших затрат;

Малый бизнес является привлекательным для человека (высокие доходы,

независимость, удовольствие от работы);

42

Поддержка малого бизнеса со стороны государства (традиционно малый

бизнес рассматривается как символ национальной предприимчивости,

способствует развитию малого бизнеса и антимонопольное

законодательство).

В Украине более 151,4 тыс. малых предприятий, 9% от общего количества

работающих, стоимость продукции малых предприятий составляет более 10% ВВП.

Большинство малых предприятий в Украине зарегистрированы как

промышленные, но основные доходы получают от торгово-посреднической

деятельности.[23]

2.3. Расчёт потребности в капитале

Суть нижеследующих расчетов определить потребность в основном капитале,

который используется на строительство собственного здания, приобретение

тренажеров и другого оборудования.

Стоимость здания определяется укрупнено, исходя из площади помещения и

стоимости 1 кв.м, то есть по удельным капитальным вложениям.

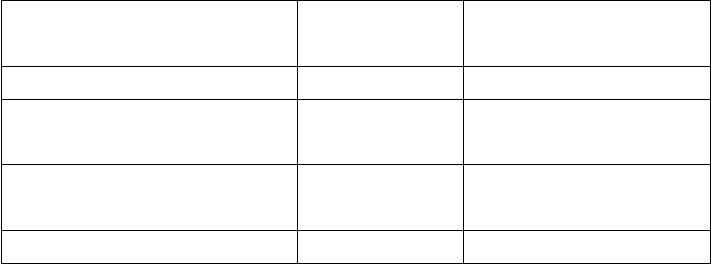

Таблица 2.2.

Стоимость основного капитала

Наименование

показателей Сумма,грн.

Обоснование

расчетов

1.Стоимость здания 363000 К=Sзд.*Уд.кв

2.Стоимость

оборудования 44000 задана по условию

3.Прочие затраты 40700

10% от суммы п.1

ип.2

Итого 447700 сумма п.1-3

Площадь помещения (S

зд

) определяется, как сумма площади спортивного зала

(или залов) и площади других необходимых подсобных помещений и служб.

S

зд

= S

сз

+ S

пом

43

Площадь спортивного зала определяется из расчёта 6 кв.м в среднем на

одного посетителя в смену и заданной численности клиентов спортзала при

100% посещаемости [табл.2.1]:

S

сз

= 6*11= 66 (кв.м)

Площадь других служб принимается на уровне 10% от рассчитанной площади

спортивного зала:

S

пом

= 66*0,1 = 6,6 (кв.м)

Таким образом:

S

зд

= 66+6,6 = 72,6 (кв.м)

Итак, общая потребность в капитале равна основному капиталу (основные

фонды фирмы), так как авансовые сборы с клиентов удовлетворяют потребность

фирмы в оборотном капитале. Итоги расчётов основного капитала приведены в

табл.2.2.

2.4. Расчёт текущих затрат

Суммарная себестоимость всех услуг, предоставляемых фирмой за месяц,

состоит из постоянных и переменных затрат.

Расчёты затрат выполняются исходя из режима работы фирмы: числа рабочих

дней в месяц, количества смен (тренировок) в сутки, продолжительности одной

смены.

Постоянные затраты – затраты, которые не зависят от числа посетителей,

складываются из амортизационных отчислений по основному капиталу, заработной

платы управленческого и обслуживающего персонала с начислениями, затратами на

содержание помещения и некоторых других затрат в расчёте на месяц. Они должны

быть оплачены, даже если предприятие не производит продукцию (в данном случае

не предоставляет услуги).

Амортизация – это возмещение основных фондов путем включения части их

стоимости в затраты на выпуск продукции или на выполненную работу.[2]

Расчёты постоянных затрат сведены в таблице 2.3.

44

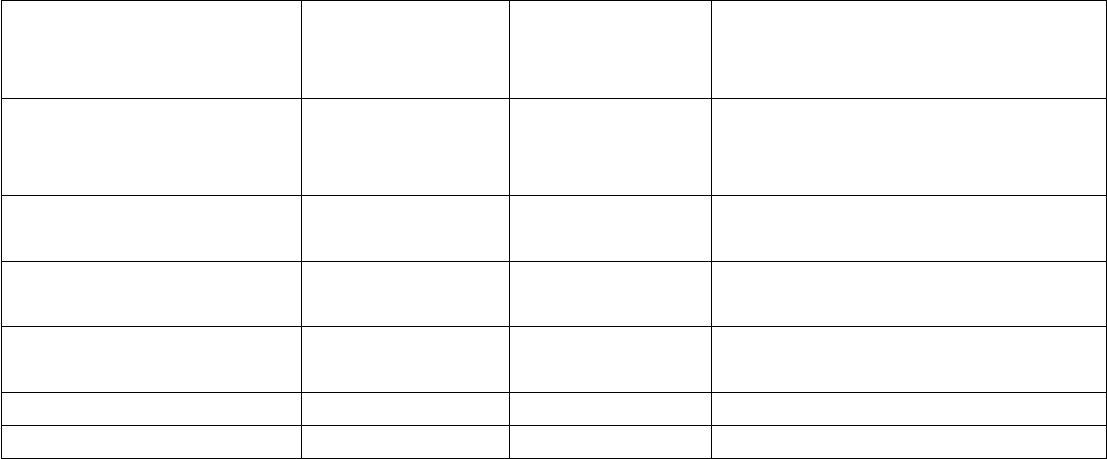

Таблица 2.3.

Расчёт постоянных затрат

Наименование затрат

Сумма,

грн. Обоснование затрат

1.Амортизационные

отчисления: g g

-по зданию 1815,00 Азд=(Na*Ст.зд.)/12

-по оборудованию 880,00 Аоб=(Na*Ст.об.)/12

2.Расход электроэнергии 50,09 Р=(Sзд/10)*R*Nраб дней в мес.

3.Расходы на з/п. 2500,00 З/П=900+500+300+(2*400)

4.Расходы на

соц.мероприятия 925,00 З/п*0,37

5.Расходы на отопление

помещения 87,12 Р=1,2*Sзд

6.Расходы на холодную

воду 4,34

Р=(Чтр*9*Чраб.дн в мес.*5,24)/

1000

7.Расходы на стоки 2,90

Р=(Чтр*9*Чраб.дн в

мес.*3,5)/1000

8.Прочие расходы 626,45 0,1*сумму п.1-7

Итого 6890,90 сумма п 1-8

Итак, при поэтапном расчёте постоянных затрат, сумма постоянных затрат

составила 7386,75 грн в месяц.

Удельный вес каждого из показателей составляет:

1.Амортизационные отчисления:

-по зданию 15,6%

-по оборудованию 15,13%

2.Расход электроэнергии 0,43%

3.Расходы на з/п. 42,98%

4.Расходы на соц.мероприятия 15,90%

5.Расходы на отопление помещения 0,75%

6.Расходы на холодную воду 0,07%

7.Расходы на стоки 0,05%

8.Прочие расходы 9,09%

Итого 100%

Рассчитав удельный вес каждого из показателей можно сделать вывод, что

производство является трудоемким.

45

Теперь рассчитаем переменные затраты при условии полной и неполной

загрузки спортивного зала.

Переменные затраты зависят от числа посетителей (условно считаем, что

зависимость прямо-пропорциональная), это отражается в методике их расчётов.

Переменные затраты включают заработную плату тренеров с отчислениями в

бюджетные фонды, стоимость потребляемой горячей воды в душе, стоков и другие

переменные затраты.

Все выполненные расчёты переменных затрат сведены в таблице 2.4.

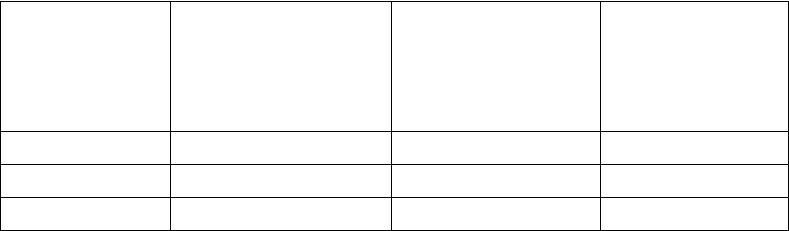

Таблица 2.4.

Расчёт переменных затрат

Наименование затрат

Сумма затрат

при 100%

посещаемости

Сумма затрат

при 82%

посещаемости

Обоснование затрат при

100% посещаемости

1.Расходы на з/п 2277,00 1867,14

1,5*число посетителей*кол-во

трнировок*число рабочих

дней

2.Расходы на

соц.мероприятия 842,49 690,84 п.1*0,37

3.Расходы на горячую

воду 732,21 600,41

(Чпос+(Чпос/10)*кол-во

смен*Чраб.дней*8,77*50)/1000

4.Расходы на стоки 292,22 239,62

(Чпос+(Чпос/10)*кол-во

смен*Чраб.дней*3,5*50)/1000

5.Другие расходы 207,20 169,90 0,05*сумму п.1-4

Итого 4351,11 3567,93 сумма п.1-5

Итак, при расчете переменных затрат, сумма затрат при 100 % посещаемости

составила: 4351,11 (грн/мес), а при 55 % посещаемости: 3567,93 (грн/мес).

Рассчитаем удельный вес каждого из показателей переменных затрат.

1.ЗП=(ЗП+отчисления)/итого(2277,00+842,49)/4351,11*100%=71,69%

2.гор.вода=(рсходы на горячую воду+стоки)/итого*100%=

=732,31+292,22)/ 4351,11*100%=23,55%

3.Прочее = 100% - уд.вес ЗП – уд.вес расходов на горячую воду =

= 100% - 23,55% - 71,69% = 4,76%

Из расчетов видно, что производство является трудоемким. Для получения

большей прибыли следует снизить затраты на заработную плату рабочим

46

Составим СМЕТУ текущих затрат на предоставление услуг, которая

составляется, имея результаты постоянных и переменных затрат при 100%

посещаемости и при посещаемости в 55%. Причём, текущие затраты за месяц

находятся как сумма постоянных и переменных затрат. Все расчёты сведены в ниже

приведенной таблице 2.5.

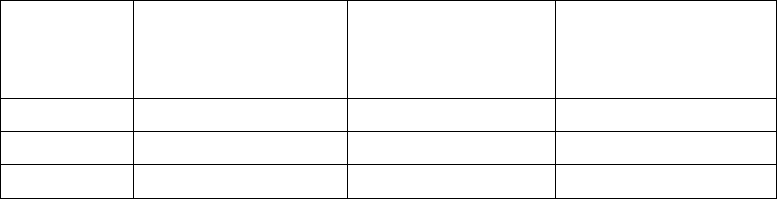

Таблица 2.5.

Смета текущих затрат на предоставление услуг

Уровень

загрузки

%,(чел.в

смену)

Постоянные

затраты(Спост)

Переменные

затраты(Спер)

Текущие

затраты за

месяц(Собщ)

0% 6890,90 0g -6890,90

82% 6890,90 3563,93 10458,80

100% 6890,90 4348,57 11242,00

Собщ = Спост +Спер

при 82% посещаемости:

Собщ = 5817,10 + 3563,93 =10458,80 (грн/мес)

при 100% посещаемости:

Собщ =5817,10 +4348,57 =11242,00 (грн/мес)

Теперь рассчитаем показатели средней себестоимости услуг, предоставляемых

в час одному посетителю, при условии полной и неполной загрузки зала по

формуле:

S=Собщ / (N*n*T*m) (2.2) , где

N – число посетителей в одну тренировку, чел., [табл.2.1]

n - число рабочих дней в месяц, дни [табл.2.1]

T – продолжительность одной тренировки, час [табл.2.1]

m – число тренировок в день [табл.2.1]

Итак,

S

1

=11242,00 /(11*2*23*6) =3,70 (грн) – при 100% посещаемости

47

S

2

=10458,80 /(9*2*23*6) = 4,21 (грн) – при 82% посещаемости

Теперь рассчитаем стоимость одного месячного абонемента исходя из ритма –

две и три тренировки в неделю. Цена абонемента устанавливается исходя из

цены услуг за час, продолжительности одной тренировки, числа тренировок в

месяц и действующего уровня НДС [табл.2.1].

Цена абонемента исходя из расчета – 2 тренировки в неделю:

(6*2*2*4)*1,2 = 115,20 (грн/мес)

Цена абонемента исходя из расчета – 3 тренировки в неделю:

(6*2*3*4)*1,2 =172,8 (грн/мес)

2.5. Определение валового дохода и прибыли

Используя информацию о цене за услуги, численности посетителей и

количестве часов работы в месяц, необходимо определить валовый доход и прибыль

фирмы за месяц при условии полной и неполной загрузки зала. Итоги расчётов

сведены в таблице 2.6.

Таблица 2.6.

Валовый доход, затраты фирмы при различных объёмах предоставляемых услуг

Уровень

загрузки

%

Текущие

затраты за

месяц ТС

Валовый доход

ТR

Валовая

прибыль Р

0% 6890,90 0 -6890,90

82% 10458,80 14937,12 4478,32

100% 11242,00 18216,00 6974,00

TR рассчитывается как произведение стоимости тренировки в час, количества

посетителей, продолжительности 1 тренировки и количества тренировок в

неделю [табл.2.1].

при 100% посещаемости:

48

TR

1

= 6*11*23*6*2 = 18216 (грн/мес)

Р

1

= TR

1

– ТС

1

Р

1

= 18216 – 10165,67 = 6974,00 (грн/мес)

при 82% посещаемости:

TR

2

= TR

1

*0,82 =18216 *0,82 = 14937,12 (грн/мес)

Р

2

= TR

2

– ТС

2

Р

2

=14937,12 – 9381,03 = 4478,32 (грн/мес)

После проведения расчётов видно, что предприятие не является убыточным,

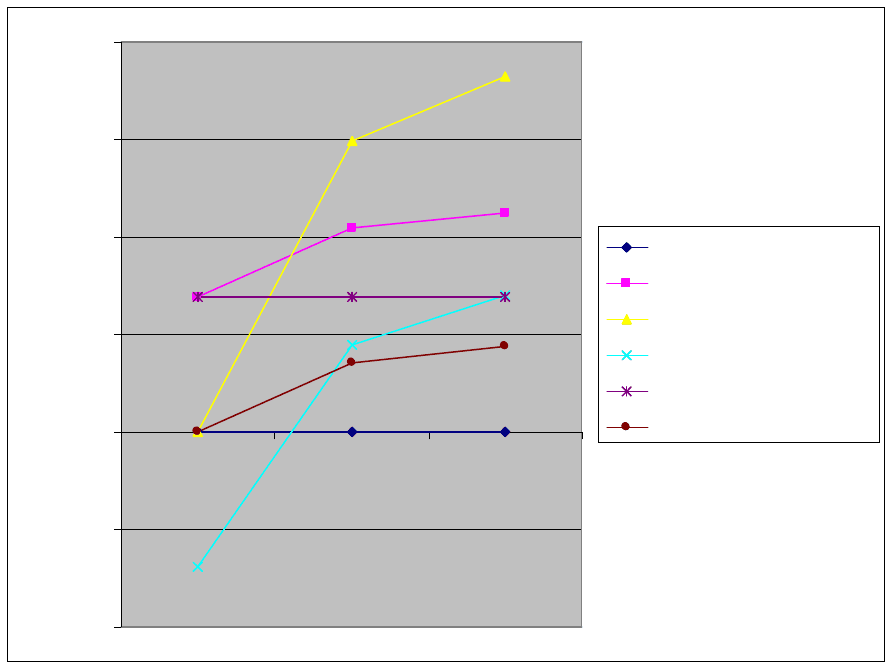

что немаловажно. На основании данных таблицы 2.5 и таблицы 2.6 построим

график, на котором отразим динамику постоянных (TF), переменных (TV) и

валовых издержек (ТС), валового дохода (TR) и прибыли (Р) фирмы при различных

вариантах объёмов услуг, предоставляемых в месяц. При этом, по горизонтали

отложим три варианта объёмов услуг – среднюю численность посетителей в смену,

начиная с нулевого показателя, затем при 82% [табл.2.1] и при 100%, а по вертикали

все стоимостные показатели – ТС, TV, TF, TR, Р.

0%

82%

100%

6890,9

10458,8

11242

0

14937,12

18216,00

-6890,9

4478,32

6974,00

6890,90

6890,90

0

4348,57

6890,90

3563,93

-10000

-5000

0

5000

10000

15000

20000

1 2 3

Уровень загрузки %

ТС

ТR

Р

TF

TV

49

Выполним расчёт критического объёма (Q

кр

) по формуле:

Q

кр

= С

пост

/ (р – С

пер

), где (2.3)

С

пост

- средняя величина постоянных затрат в расчёте на один час тренировки, грн;

р - цена услуг за один час, грн [табл.2.1];

С

пер

– переменные затраты на одного посетителя за 1 час, грн;

при 82% посещаемости:

Q

кр

= 5817,1/(23*6*3)/(6-(3563,93/9*23*6*2)) = 4,62 (грн)

при 100% посещаемости:

Q

кр

=5817,1 /(23*6*3)/(6-(4348/11*27*2*3)) = 4,61 (грн)

На основе сделанных расчётов показателей критического объёма по формуле

(2.3.) и построении графика, можно сделать вывод о том, что объём, рассчитанный

по формуле, примерно совпадает с критическим объёмом, отражённым на графике.

Однако, более точные показания, всё же можно получить при вычислении

критического объёма с помощью формулы (2.3).

2.6. Баланс доходов и расходов

Составим прогноз годового баланса доходов и расходов фирмы, используя

месячные показатели доходов и затрат при наиболее вероятном объёме

предоставляемых услуг – 82% [табл.2.6] по форме таблицы 2.6.

Все расчёты сведены в таблице 2.7.

Таблица 2.7.

Баланс доходов и расходов

Наименование

показателей

Сумма, грн

в год Обоснование

1.Вловый доход фирмы 179245,44 ТR*12 мес.

2.Валовые(общие)издержки 125505,6 Собщ*12мес

3.Валовая

прибыль(убытки) 53739,84 Р*12 мес

4.Налог на прибыль 13434,96 ВП*25%

5.Чистая прибыль 40304,88 ВП*0,75

Прибыль от реализации продукции определяется как разница между

50

выручкой от реализации услуг без налога на добавленную стоимость и затратами

на их производство и предоставление.

Рентабельность – экономическая категория, которая характеризует выгодность

и эффективность производства по критериям его прибыльности. Уровень

рентабельности производства измеряется в абсолютных и относительных

показателях. Главными показателями абсолютной рентабельности являются

коммерческая прибыль предприятия, валовый доход общества, чистая прибыль

предприятия. Недочётом этих показателей является то, что с их помощью

невозможно определить прибыльность вложенных ресурсов. Из этого следует, что

для характеристики стратегического потенциала на предприятиях возможно

использование относительных показателей, которые характеризуют отношение

прибыли к поточным, одноразовым затратам предприятия.

Многообразие показателей рентабельности определяют альтернативность

поиска путей повышения. Каждый из исходных показателей раскладывается в

факторную систему с различной степенью детализации, что задает границы

выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние

внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса,

объем потребляемых ресурсов и объем производства продукции, прибыль от

реализации и рентабельность продаж, находятся между собой в тесной

функциональной связи.

Анализ безубыточности является одним из наиболее важных направлений

финансового анализа предприятия. Кроме того, его применение необходимо также

при формировании рентабельного ассортимента продукции на предприятии,

установлении цен и разработке эффективной ценовой политики.[23]

Используя данные о чистой прибыли рассчитаем показатели рентабельности по

следующим формулам:

Рентабельность активов, которая измеряет эффективность использования

основного и оборотного капитала:

51