Курсовая работа - Информационное обеспечение финансового менеджмента

Подождите немного. Документ загружается.

У каждого пользователя свой круг интересов и, значит, его интересуют

только те показатели, которые для него актуальны. Здесь появляется

проблема с открытостью информации, которая тянется от прежних времен с

их формой хозяйствования.

В условиях рынка требуется достоверная информация и остро встает

вопрос качества информации. Вся финансовая информация, за исключением

некоторых ее аспектов, должна быть публичной.

Основными пользователями финансовой отчетности являются:

Инвесторы, вкладывающие капитал (что имеет определенный риск), а

также их консультанты, которых интересует риск и доходность инвестиций.

Им необходимо знать, стоит ли приобретать, удерживать или продавать

инвестиции (а также способность компании выплачивать дивиденды).

Работники и их представители заинтересованы в стабильности и

рентабельности своих работодателей. Для них также важна оценка

способности компании, обеспечивать занятость и выплату заработка и

пенсионных вознаграждений.

Заимодавцы. Заимодавцам необходимо знать, будут ли

предоставленные ими займы и проценты по ним выплачены в установленные

сроки.

Правительство, представленное различными министерствами.

Финансовая отчетность имеет значение, как для внешних, так и для

внутренних пользователей – именно эта информация подлежит публичному

представлению. Некоторые другие виды информации носят характер

коммерческой тайны, к примеру, себестоимость продукции.

Финансовая отчетность должна содержать информацию, необходимую

настоящим и будущим инвесторам, кредиторам и другим пользователям для

осуществления рациональных инвестиций, кредитов и других финансовых

решений.

11

Роль финансовой отчетности в экономике – это предоставление

информации, необходимой для бизнеса и принятия экономических решений,

независимо от того каковы будут эти решения.

В международной практике сложились две основные системы

финансовой отчетности:

(1). Европейская.

(2). Американская (GAAP – носит рекомендательный характер).

При составлении финансовой отчетности в соответствии с МСФО в

первую очередь необходимо руководствоваться принципами, изложенными в

концепции развития МСФО, которые в свою очередь, можно разделить на 3

большие группы:

Основополагающие допущения;

Качественные характеристики;

Ограничивающие принципы.

Основополагающие допущения включают:

Учет с использованием метода начисления.

Финансовая отчетность должна составляться с использованием метода

начисления (исключение составляет отчет о движении денежных средств,

который составляется на кассовой основе), согласно которому результаты

операций и прочих событий признаются по факту их совершения, а не тогда,

когда денежные средства или их эквиваленты получены или выплачены.

Идея метода начисления состоит в том, чтобы раздвинуть временные рамки

бухгалтерской отчетности и продемонстрировать не только осуществленные,

но будущие денежные потоки компании.

Непрерывность деятельности.

Правила признания доходов и расходов базируются на предположении

о непрерывности деятельности компании. Допущение о непрерывности

означает, что компания нормально действует и будет действовать в

обозримом будущем. Обозримое будущее приравнивается к 12 месяцам

после отчетной даты. Если у компании имеются намерения ликвидировать

12

или существенно сократить свою деятельность, то финансовая отчетность

такой компании должна составляться по другим принципам, а именно:

- имущество отражается по ликвидационной стоимости;

- все статьи баланса рассматриваются как краткосрочные;

- производятся начисления, связанные с прерыванием договоров и

экономическими санкциями.

Выполнение допущения о непрерывности деятельности на практике

вызывает много сложностей, т.к. специалист, ответственный за подготовку

отчетов, не владеет информацией о планах развития компании. Тем не менее

необходимо проанализировать ситуацию и попробовать получить всю

доступную информацию на момент подготовки отчетности.

Качественные характеристики.

Качественные характеристики, предлагаемые концепцией МСФО,

необходимы для того, чтобы сделать финансовую отчетность достоверной,

надежной и полезной. Основными качественными характеристиками

являются:

Понятность означает, что финансовая отчетность должна быть

доступна для понимания. При этом предполагается, что пользователи будут

иметь достаточные знания в коммерческой, экономической и бухгалтерской

сфере, а также желание изучить информацию с должным старанием. Однако

если компания считает, что информация по сложным вопросам уместна для

пользователей, то она не должна исключаться из отчетности только по

причине ее недоступности для понимания.

Уместность представляет собой вторую по значимости

характеристику и означает следующее: информация является уместной, когда

она влияет на экономические решения пользователей, помогая им оценивать

прошлые, настоящие и будущие события, подтверждать или исправлять их

прошлые оценки. В качестве основного компонента данной характеристики

рассматривается существенность, которая определяет уровень, которому

должна соответствовать информация. Существенной считается такая

13

информации, если ее пропуск или искажение могут повлиять на

экономическое решение, принимаемое пользователями. В МСФО уровень

существенности не задан, поэтому каждая компания вправе в конкретной

ситуации определять его уровень исходя из своих суждений.

Надежность - это третья по значимости характеристик, и означает она

следующее: информация является надежной, когда в ней нет, существенных

ошибок и искажений и пользователи могут положиться на нее. Основными

компонентами данной характеристики являются:

Приоритет содержания над формой - операции должны быть учтены и

представлены в соответствии не только с юридической формой, но и с их

сущностью и экономической реальностью;

Нейтральность - информация, представленная в финансовой

отчетности, должна быть непредвзятой;

Осмотрительность - осторожность в процессе формирования суждений:

активы или доходы не должны быть завышены, а обязательства или расходы

занижены;

Полнота информации - чтобы быть надежной, информация должна

быть полной.

Сопоставимость означает, что информация, содержащаяся в

финансовой отчетности компании, должна быть сопоставимой во времени и

сравнимой с информацией других компаний. На практике применение

данной характеристики может вызвать сложность в предоставлении

сравнительной информации в случае изменения учетных подходов. В этом

случае, следуя требованиям МСФО, необходимо произвести пересчет

соответствующих статей ретроспективным методом.

К ограничивающим принципам относятся:

Своевременность. Принцип своевременности означает, что в случае

неоправданной задержки предоставления информации она может потерять

свою уместность.

14

Баланс между выгодами и затратами. Баланс между выгодами и

затратами означает, что выгоды, извлекаемые из информации, должны

превышать затраты на ее получение.

Баланс между качественными характеристиками. Баланс между

качественными характеристиками требует соблюдения равновесия между

характеристиками, т.к. относительная важность характеристик в разных

случаях зависит от профессионального суждения.

15

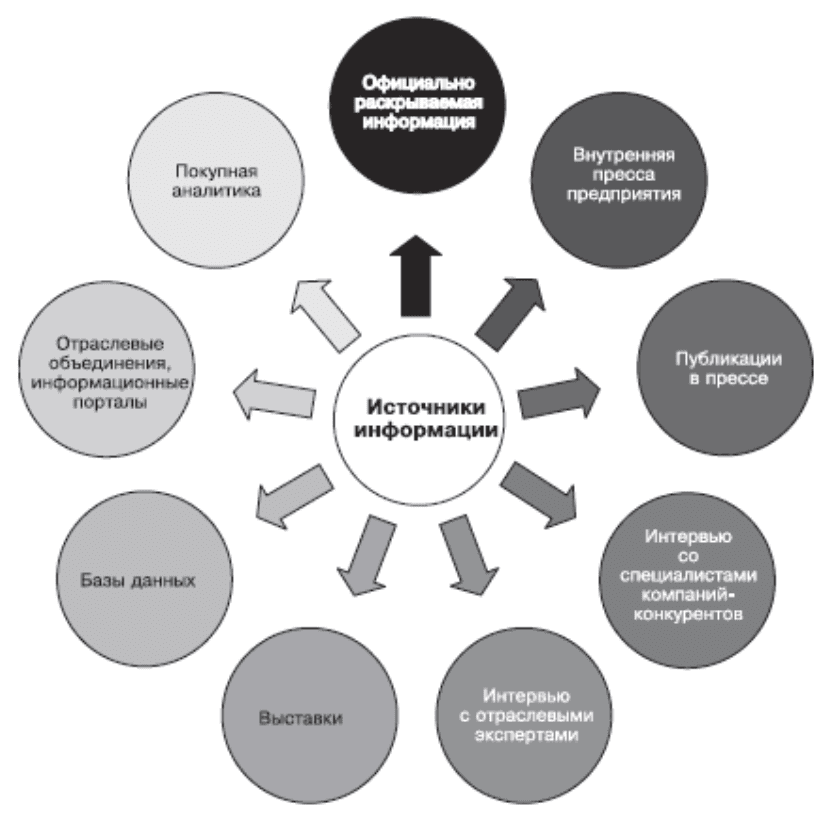

1.4. Основные источники финансовой информации.

Среди наиболее важных видов источников информации можно

выделить:

1. источники внутри самой компании:

-специализированные группы сотрудников,

-деятельность специализированных групп сотрудников,

-периодические отчеты,

-всевозможные информационные связи;

2. публикуемые источники, такие, как:

-отчеты правительственных агентств,

-отчеты торговых организаций,

-научные публикации,

-торговые журналы,

16

-справочники и списки,

-общие публикации,;

3. другие компании:

-поставщики,

-рекламные агентства и средства массовой информации,

-заказчики (включая дилеров и оптовиков),

-конкуренты;

4. информационная индустрия:

-фирмы, занимающиеся исследованиями в области маркетинга,

-другие специализированные агентства, такие, как служба газетных

вырезок, служба проверки рекламы, служба кредита и т.д.

В большинстве компаний львиную долю используемой менеджерами

информации обеспечивают внутренние источники. Специализированная

группа работников занята целиком или частично информационным

обеспечением. Она может включать такие отделы, как: маркетинговые

исследования, анализ продаж, планирование, экономический анализ,

исследование операций и системный анализ.

Кроме создания подобных специализированных групп, каждая

компания практикует регулярные отчеты линейных руководителей и

служащих, такие, как доклады продавцов по телефону, разработанные для

получения текущей рыночной информации.

Публикуемые источники поставляют разнообразную информацию по

многим вопросам, относящимся к управлению, таким, как население,

экономические условия, производство, продажи, правовые и нормативные

акты и т.д. Объем и надежность такой информации очень разнятся по

отраслям и странам мира. Тем не менее, очень трудно найти проблему, по

которой нет хоть какой-нибудь опубликованной информации.

Другие компании способны поставлять полезную информацию

фирмам, с которыми они согласовываются или связываются, стремясь

продать товары или предоставить услуги. Производитель потребительских

17

товаров может получить приблизительную смету продаж нового продукта

конкурента, узнав с помощью поставщика упаковки количество упаковки,

приобретенной конкурентом. Рекламные агентства и средства массовой

информации регулярно информируют рекламодателя: первые - в качестве

части своих услуг, а последние - желая продать “время и место”. Покупатели,

особенно дилеры и оптовики, часто способны поставлять чрезвычайно

полезную информацию об исполнении товара, проблемах упаковки или

обслуживания, а также действиях конкурентов. Даже конкуренты снабжают

друг друга информацией, несмотря на существование строгих

законодательных ограничений на виды информации, которой можно

обмениваться без риска наказания за тайный сговор.

В настоящее время, все большая доля информации поставляется

фирмами, специализирующимися на сборе и анализе информации,

предлагаемой впоследствии либо любому заказчику в виде

стандартизированного продукта, либо строго по заказу.

18

Глава 2. «Финансовые показатели, влияющие на принятие

управленческого решения»

2.1. Система показателей информационного обеспечения

финансового менеджмента, формируемых из внешних источников.

Система показателей информационного обеспечения финансового

менеджмента, формируемых из внешних источников делится на четыре

основные группы.

Показатели, характеризующие общеэкономическое развитие

страны. Система информативных показателей этой группы служит основой

проведения анализа и прогнозирования условий внешней финансовой среды

функционирования предприятия при принятии стратегических решений в

области финансовой деятельности (стратегии развития его активов и

капитала, осуществления инвестиционной деятельности, формирования

системы перспективных целевых показателей финансового менеджмента).

Формирование системы показателей этой группы основывается на

публикуемых данных государственной статистики.

Показатели, характеризующие конъюнктуру финансового рынка.

Система информативных показателей этой группы служит для принятия

управленческих решений в области формирования портфеля долгосрочных

финансовых инвестиций, осуществления краткосрочных финансовых

инвестиций, привлечения кредитов, валютных операций и некоторых других

аспектов финансового менеджмента. Формирование системы показателей

этой группы основывается на публикациях периодических коммерческих

изданий, фондовой и валютной биржи, а также на соответствующих

электронных источниках информации.

Показатели, характеризующие деятельность контрагентов и

конкурентов. Система информативных показателей этой группы

используется в основном для принятия оперативных управленческих

19

решений по отдельным аспектам формирования и использования

финансовых ресурсов. Эти показатели формируются обычно в разрезе

следующих блоков: "Банки"; "Лизинговые компании"; "Страховые

компании"; "Инвестиционные компании и фонды"; "Поставщики

продукции"; "Покупатели продукции"; "Конкуренты". Источником

формирования показателей этой группы служат публикации отчетных

материалов в прессе (по отдельным видам хозяйствующих субъектов такие

публикации являются обязательными), соответствующие рейтинги с

результативными основными показателями деятельности (по банкам,

страховым компаниям), а также платные бизнес справки, предоставляемые

отдельными информационными компаниями (получение такой информации

должно осуществляться только легальными способами).

Нормативно - регулирующие показатели. Система этих показателей

учитывается в процессе подготовки финансовых решений, связанных с

особенностями государственного регулирования финансовой деятельности

предприятий. Эти показатели формируются, как правило, в разрезе двух

блоков: "Нормативно - регулирующие показатели по различным аспектам

финансовой деятельности предприятия" и "Нормативно - регулирующие

показатели по вопросам функционирования отдельных сегментов

финансового рынка". Источником формирования показателей этой группы

являются нормативно-правовые акты, принимаемые различными органами

государственного управления.

20