Курсовая работа - Финансовое планирование на предприятии. Направления его совершенствования

Подождите немного. Документ загружается.

Практика свидетельствует, что опытные предприниматели при

составлении своих бизнес-планов готовят несколько возможных вариантов

развития событий и делают соответствующие вариантные расчеты своих

планов. Это дает возможность предпринимателям

во-первых, учесть возможные факторы, влияющие на деятельность

предприятия, во-вторых, предусмотреть варианты путей предотвращения

негативных влияний этих факторов. Вариантность расчетов и их обоснование

требуют также и инвесторы при рассмотрении проектов, прежде чем

согласиться на предоставление средств.

4. Баланс активов и пассивов. После составления плана доходов и расходов

и плана поступления денежных поступлений и выплат на основе их показателей

можно приступить к составлению баланса активов и пассивов предприятия. Он

составляется один раз в год. Разность счетов активов и пассивов позволяет

определить величину собственного капитала фирмы. Баланс строится по

следующей схеме.

Активы

1. Текущие активы (денежная наличность, счета к получению,

запасы готовой продукции, сырья, материалов, ценные бумаги и др.)

2. Фиксированные активы (оборудование, амортизация и др.).

Пассивы и собственный капитал предприятия

1. Долгосрочные обязательства.

2. Краткосрочные обязательства (счета к оплате, текущие обязательства по

долгосрочным займам).

З. Итого пассивов.

4. Собственный капитал предприятия (активы — пассивы).

5. Итого пассивов и собственного капитала предприятия.

5. План по источникам и использованию средств должен показать

источники получения средств и их использования, изменения активов

предприятия за определенный период. План дает возможность определить

взаимосвязь между источниками средств и оборотным капиталом предприятия.

21

Предприниматели, акционеры и инвесторы могут точнее определить

финансовое положение предприятия, оценить эффективность принятой

финансовой политики и результаты хозяйственной деятельности.

План по источникам и использованию средств включает следующие

показатели.

1) Средства из всех источников, в том числе: ссуды (долгосрочные,

краткосрочные); чистая прибыль; амортизация; прочие собственные

средства.

2) Использование средств, в том числе: покупка оборудования,

сооружений; прирост запасов сырья, материалов; погашение ссуд;

покупка ценных бумаг; выплаты дивидендов и др.

3) Прирост оборотного капитала.

6. Расчет точки безубыточности (достижения самоокупаемости).

Планируя создание нового предприятия или выпуск новой продукции

(услуги), необходимо знать, когда и при каких условиях начнется отдача от

вложенных в проект средств. Другими словами, необходимо определить точку

безубыточности (самоокупаемости).

Точка безубыточности (самоокупаемости) — это такое состояние в

деятельности предприятия, когда разность между доходами и расходами равна

нулю. При этом суммарный объем продаж совпадает с суммой постоянных и

переменных издержек предприятия и наступает безубыточность производства.

Точка самоокупаемости рассчитывается по следующей формуле:

К =

где К — количество произведенной продукции (услуг), при котором

достигается безубьиточность производства;

З

пост

— сумма постоянных затрат, необходимых для производства

продукции (услуг);

Ц — цена за единицу продукции (услуг);

22

З

пост

Ц — И

пер

И

пер

— сумма переменных издержек, необходимых для изготовления

единицы продукции, оказания единицы услуг.

Объем производства, обеспечивающий безубыточность продукции,

рассчитывается на основе данных, прогнозируемых в соответствующих

разделах бизнес-плана. Если намечается производство не одного, а нескольких

видов продукции (услуг), то совокупный объем производства, обеспечивающий

безубыточность, можно рассчитывать по следующей формуле:

П =

где П — объем производства продукции;

З

пост

— сумма постоянных затрат;

Ц

n

— цена за единицу каждого вида продукции;

И

пер. n

— переменные издержки единицы продукции каждого вида;

К

n

— доля выручки от реализации каждого вида продукции в общей выручке

от реализации всей производимой предприятием продукции (в долях единицы).

В заключительной части финансового раздела бизнес-плана излагается

стратегия финансового обеспечения проекта, намечаемого к осуществлению в

бизнес-плане. При этом освещаются следующие вопросы:

размер денежных средств, необходимых для осуществления мероприятия;

источники получения этих средств (кредиты, паевые взносы акционеров,

собственные средства и др.);

срок окупаемости средств, вложенных инвесторами.

Основным разработчиком финансового плана бизнес-плана и раздела

«Стратегия финансирования» является финансовый менеджер предприятия.

23

З

пост

(Ц

1

—И

пер.1

) К

1

+...(Ц

n

—И

пер.n

,) К

n

3.3. Составление финансовых смет (бюджетирование).

Один из видов финансового планирования — составление ряда смет

(бюджетов). В их числе можно отметить:

смету реализации продукции;

план производства продукции;

смету прямых затрат на оплату сырья, материалов;

смету прямых затрат на оплату труда;

смету переменных накладных расходов;

смету административных и коммерческих расходов;

смету себестоимости продукции;

отчет о прибылях и убытках;

кассовый план;

прогнозный балансовый отчет.

На основе показателей этих смет (бюджетов) составляется общая (главная)

финансовая смета (бюджет) предприятия.

Смета реализации продукции — это первоначальный этап финансового

планирования Объем планируемой реализации продукции рассчитывается по

формуле:

О

Р

=∑ К*Ц,

k

где О

Р

, — объем предлагаемой к реализации продукции;

К — количество единиц продукции, планируемых к реалйзации;

Ц — цена единицы продукции.

План производства продукции составляется для определения объема

продукции, намечаемой к производству для обеспечения планируемого объема

реализации. Объем производства продукции рассчитывается по формуле:

О

пр

= К + М

к

— М

н

,

Где О

пр

— количество единиц продукции, планируемых в производстве;

24

К — количество единиц продукции, планируемых к реализации;

М

к

— желательный запас готовой продукции на складе на конец

планируемого периода;

М

н

— ожидаемый запас готовой продукции на складе на начало

планируемого периода.

Смета прямых затрат на оплату сырья и материалов позволяет

определить величину средств, необходимых для закупки сырья и материалов.

Расчет ведется на основе следующей формуле:

С

зм

= (О

пр

П + З

к

— З

н

) * Ц,

где С

зм

— стоимость сырья и материалов;

О

пр

— количество единиц продукции, планируемых в производстве;

П — потребность в сырье и материалах на единицу продукции;

З

к

— желательный запас сырья и материалов на конец периода;

З

н

— запас сырья и материалов на начало периода;

Ц — цена единицы сырья, материала.

Смета прямых затрат на оплату труда составляется для определения

фонда заработной платы на основе следующей формулы:

С

зт

= О

пр

* Ч

е

*Р,

где С

зт

— сумма прямых затрат на оплату труда;

О

пр

— количество единиц продукций, планируемых в производстве;

Ч

е

— число часов работы, необходимых для изготовления одной

единицы изделия;

Р — стоимость прямых затрат труда за час.

Смета переменных накладных расходов представляет собой перечень

накладных расходов. Расчет суммы этих затрат ведется по формуле:

25

Р

н

= Ч

о

С

нр

+ Р

пер

+ Р

пост

— А—Н,

где Р

н

— накладные расходы;

Ч

о

— общие прямые затраты труда в асах;

Р

пер

— переменные накладные расходы;

Р

пост

— постоянные накладные расходы;

А — амортизационные начисления;

Н — налог на имущество.

Смета административных и коммерческих расходов включает показатели

расходов, связанных с управлением предприятием и реализацией продукции.

Прежде всего проводится расчет прогнозных переменных административных и

коммерческих расходов. Для этого объем предполагаемой реализации

продукции умножается на сумму переменных административных и

коммерческих расходов на единицу продукции, которые включают такие

затраты, как расходы по отгрузке, поставкам продукции, комиссионные агентов

по сбыту и др. Прогнозные административные и коммерческие расходы

рассчитываются по формуле:

Р

а.к

= Р

пер

+ Р

р

+Р

с

+ Р

з

+ Р

а

+ Н,

где Р

а.к

— прогнозные административные и коммерческие расходы;

Р

пер

— прогнозные переменные административные и коммерческие

расходы;

Р

р

— расходы на рекламу;

Р

с

— расходы на страхование;

Р

з

— расходы на зарплату работникам;

Р

а

— расходы на аренду;

Н — уплата налогов.

26

Смета себестоимости реализованной продукции. Расчет себестоимости

продукции ведется по формуле:

СС

рп

= З

вх

+ С

зм

— З

вых

+ С

зт

+ Р

пер

+ СС

вх

— СС

вых

,

где СС

рп

— себестоимость реализованной продукции;

З

вх

— стоимость входных запасов сырья, материалов незавершенного

производства;

С

зм

— стоимость сырья и материалов;

З

вых

— стоимость выходных запасов сырья, материалов незаверщенного

производства;

С

зт

— прямые затраты на оплату труда;

Р

пер

— переменные расходы;

СС

вх

— себестоимость входных запасов готовой продукции;

СС

вых

— себестоимость выходных запасов готовой продукции.

Отчет о прибылях и убытках ведется определения прибыли (убытка).

Финансовый результат рассчитывается по формуле:

П

ч

= О

р

— Р

пер

— Р

пост

— Р

проц

— Н

пр

,

где П

ч

—чистая прибыль;

О

р

— объем предполагаемой реализации продукции;

Р

пер

— переменные расходы (переменная стоимость реализации

переменные административные и коммерческие расходы);

Р

пост

— постоянные расходы (постоянные общезаводские накладные

расходы административные и коммерческие расходы);

Р

проц

— расходы на выплату процентов по кредиту;

Н

пр

— налог на прибыль.

Кассовый план составляется для прогнозирования денежных потоков и

имеет следующую структуру.

1. Раздел денежных поступлений, в который включены:

27

кассовый остаток на начало периода;

денежные поступления от реализации продукции;

прочие денежные поступления.

2. Раздел выплат — все денежные платежи в прогнозном периоде.

3. Раздел излишка или дефицита денежных средств — разница между

денежными поступлениями и платежами.

4. Финансовый раздел, в котором учитываются получение кредитов и

выплаты по долговым обязательствам в прогнозном периоде.

Прогнозный балансовый отчет отражает остатки по укрупненным

балансовым статьям, которые рассчитываются по следующему алгоритму:

статьи актива В

е

= В

б

+ Т

д

— Т

к

;

статьи пассивов В

е

= В

б

+ Т

к

— Т

д

,

где В

е

— конечное сальдо (расчетная величина);

В

б

— начальное сальдо (из отчетности);

Т

д

— оборот по дебету (прогнозная оценка);

Т

к

— оборот по кредиту (прогнозная оценка).

28

4. Методы планирования производства и реализации продукции.

4.1 Планирование производства продукции.

Объем производства продукции может выражаться в натуральных,

условно-натуральных и статистических измерителях. Обобщающие показатели

объема производства продукции получают с помощью стоимостной оценки – в

оптовых ценах. Основными показателями объема производства являются

товарная и валовая продукция. Валовая продукция – стоимость всей продукции

и выполненных работ, включая незавершенное производство, выраженная в

сопоставимых ценах. Товарная продукция – валовая продукция за минусом

внутризаводского оборота и незавершенного производства. Реализованная

продукция - стоимость реализованной продукции, отгруженной и оплаченной

покупателями.

В ходе анализа динамики объема производства продукции могут

применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные

(тысяча условных банок, количество условных ремонтов и др.), стоимостные

показатели объемов производства продукции.

Последний показатель является более предпочтительным. Стоимостные

показатели объема производства должны быть приведены в сопоставимый вид.

В условиях инфляции нейтрализация изменения цен или «стоимостного»

фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC №15 «Информация,

характеризующая влияние изменения цен» нашли отражение две основные

концепции. Первая соответствует «Методике оценки объектов бухгалтерского

учета в денежных единицах одинаковой покупательной стоимости» и

ориентирована на общий индекс инфляции национальной валюты. При анализе

динамики объема производства необходимо произвести корректировку на

общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки объектов

бухгалтерского учета в текущую стоимость». Методика ориентирована на

29

применение индивидуальных индексов цен на товар или товарную группу. При

этом могут применяться следующие методы:

- пересчета объема производства продукции за отчетный год по ценам

аналогичной продукции базисного периода (по относительно небольшой

номенклатуре выпускаемой продукции);

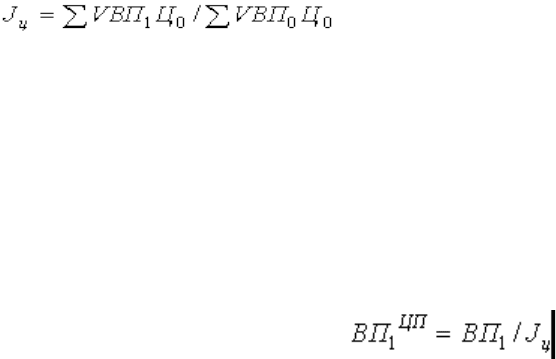

- корректировки на агрегатный индекс изменения цен (Jц) по группе

однородных товаров или по отрасли в целом

,

где VВП

1

– выпуск продукции в отчетном периоде в натур. выражении;

VВП

0

– выпуск продукции в базисном периоде в натуральном

выражении;

Ц

0

– цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции

(ВП

1

ЦП

) рассчитываем по формуле ,

где ВП

1

– объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние

изменения цен на конкретный товар или товарную группу.

Сопоставление объемов выпуска и продаж позволяет оценить текущую

ситуацию и при необходимости принять своевременные корректировки в

стратегии развития.

Необходимым элементом аналитической работы является анализ

выполнения плана по номенклатуре и ассортименту.

Номенклатура – перечень наименований изделий и их кодов,

установленных для соответствующих видов продукции в общесоюзном

классификаторе промышленной продукции (ОКПП), действующим на

территории СНГ. Ассортимент – перечень наименований продукции с

указанием объема ее выпуска по каждому виду. Различают полный (всех видов

и разновидностей), групповой (по родственным группам), внутригрупповой

ассортимент.

30