Курсовая работа - Анализ себестоимости картофеля в СПК Прогресс-Вертелишки

Подождите немного. Документ загружается.

Содержание

Введение 3

1. Краткий обзор литературы по теме «Анализ себестоимости

картофеля» 5

1.1. Понятие себестоимости, основные задачи ее анализа 5

1.2. Производство картофеля в Республике Беларусь 9

1.3. Методика выявления резервов снижения себестоимости

картофеля 12

2. Анализ себестоимости картофеля в СПК «Прогресс-

Вертелишки» 17

2.1. Анализ структуры затрат на его производство и динамики

себестоимости картофеля 17

2.2. Анализ факторов, влияющих на себестоимость картофеля и

уровень производственных затрат 20

2.3. Анализ рентабельности производства картофеля в

хозяйстве 25

3. Резервы снижения себестоимости картофеля в хозяйстве 27

Заключение 30

Список использованной литературы 33

Приложения 35

Введение

В условиях становления рыночных отношений снижение издержек

производства приобретает особую важность. Наряду с повышением качества

продукции, уменьшение затрат на производство во многом определяет

конкурентоспособность предприятия, устойчивость его финансового

состояния, платёжеспособность и конкурентоспособность. Все эти проблемы

очень актуальны и в такой отрасли национальной экономики, как сельское

хозяйство. Переход к рыночным отношениям требует от предприятий

агропромышленного комплекса повышения эффективности производства на

основе внедрения научно-технического прогресса, применения эффективных

форм хозяйствования и управления производством, преодоления

бесхозяйственности, активизации предпринимательства и т.д.

При современных масштабах сельскохозяйственного производства

каждый процент снижения издержек представляет собой огромную сумму

денежных средств, которая с ростом объёмов производства увеличивается

многократно.

Для того, чтобы определить эффективность работы того или иного

предприятия, нужно в первую очередь исчислить себестоимость

произведённой продукции. Чем ниже себестоимость единицы продукции, тем

выше прибыль, рентабельность производства. Снижение себестоимости -

важная задача, к решению которой должно стремиться любое хозяйство.

Таким образом, цель представленной работы состоит в анализе

себестоимости картофеля в СПК «Прогресс-Вертелишки». Для достижения

поставленной цели решаются следующие задачи:

- дать краткий обзор литературы по избранной теме,

- проанализировать себестоимость картофеля в хозяйстве, в том числе:

1) структуру затрат на производство и динамику себестоимости,

2) определить влияние некоторых факторов на изменение

себестоимости картофеля,

3

3) проанализировать изменение рентабельности картофеля в хозяйстве.

- определить резервы снижения себестоимости картофеля в хозяйстве.

Поставленные цель и задачи обусловили структуру курсовой работы,

которая состоит из 3 глав.

При анализе показателей себестоимости картофеля использованы

методы анализа и синтеза, диалектики, рядов динамики, корреляционно-

регрессионного анализа и прием цепной подстановки.

4

1. Краткий обзор литературы по теме «Анализ себестоимости

картофеля»

1.1. Понятие себестоимости, основные задачи ее анализа

Выпуск продукции или оказание услуг предполагает соответствующее

ресурсное обеспечение, величина которого оказывает существенное влияние

на развитие экономики предприятия. Поэтому каждое предприятие должно

знать, во что обходится производство продукции (работ, услуг). Данный

фактор особенно важен в условиях рыночных отношений, так как уровень

затрат на производство продукции влияет на конкурентоспособность

предприятия.

Главная особенность себестоимости состоит в том, что издержки

производства в ней выражаются в денежной форме. В себестоимость

продукции включается не стоимость потреблённых средств производства, а

их цена. Таким образом, себестоимость продукции представляет собой

денежное выражение затрат предприятия на израсходованные средства

производства и оплату труда. Себестоимость характеризует

производственные отношения между субъектами хозяйствования и рынком,

то есть отношения, обусловленные использованием в производственном

процессе основных его факторов: рабочей силы, средств и предметов труда,

природных ресурсов.

В себестоимости продукции находят отражение такие факторы, как

уровень ведения хозяйства, производительность труда, снижение или

увеличение норм расхода сырья и материалов, результаты использования

оборудования, техники и других видов основных средств, а также земельных

угодий, совершенствование технологий и организации производства.

Следовательно, себестоимость продукции - это один из важнейших

показателей хозяйственной деятельности сельскохозяйственных

предприятий, отражающих текущие затраты предприятий на производство и

5

реализацию продукции (работ, услуг), выраженные в денежной форме.

Чем ниже себестоимость продукции при одинаковом уровне

производства, тем выше его эффективность. То есть, изменением

себестоимости свидетельствует об удешевлении или удорожании единицы

продукции, что сказывается на увеличении или уменьшении прибыли.

Всесторонний анализ себестоимости даёт возможность предприятиям

выявить непроизводительные расходы, различного рода потери, находить

пути сокращения затрат и пути повышения эффективности использования

затраченных средств.

По объёму затрат различают производственную и полную

себестоимость. Производственная себестоимость представляет собой сумму

всех затрат связанных непосредственно с производством данного вида

продукции, а также часть комплексных затрат, которые связаны с

управлением данного вида производства и с деятельностью всего хозяйства

(общепроизводственные и общехозяйственные расходы). Полная

себестоимость, кроме производственной, включает в себя расходы на

реализацию продукции (затраты по доставке продукции на заготовительные

пункты, расходы по содержанию сбытовых баз и т.д.). Исчисляется она

только по товарной продукции.

Также различают плановую и фактическую себестоимость. Плановая

себестоимость исчисляется на основе установленных нормативов

производственного финансового плана, который основывается на данных

фактически сложившегося уровня производства, технического прогресса

повышения культуры земледелия и животноводства.

Фактическая себестоимость представляет собой сложившуюся

себестоимость за отчётный период. В хозяйствах она исчисляется за год на

основании записей в книгах и счетах бухгалтерского учёта, а в

статистических органах - на основании данных годовых отчётов.

В сельском хозяйстве рассчитываются два показателя себестоимости:

себестоимость единицы продукции и себестоимость всей продукции.

6

Себестоимость единицы продукции растениеводства и животноводства

определяется делением суммы всех затрат на производство данного продукта

в денежной форме на количество этого продукта. Фактическая себестоимость

единицы продукции в растениеводстве может быть рассчитана только по

окончании отчётного года после определения объёма произведённой

продукции и величины полных затрат на её производство.

В издержках сельскохозяйственного производства, определяемых за

календарный год, значительный удельный вес занимают затраты на

незавершённое производство в растениеводстве под урожай будущего года.

Это обусловлено несовпадением периодов производства продукции

растениеводства и календарного года.

В сельскохозяйственном производстве наряду с основной получают

сопряжённую и побочную продукцию. Затраты по этим видам продукции

учитываются вместе. Чтобы определить себестоимость конкретных видов

продукции, необходимо распределить общие затраты. На производство

основной, сопряжённой и побочной продукции. Для этого определяют

удельный вес каждого вида продукции в общем их объёме. Общий объём

определяют, пересчитывая сопряжённую и побочную продукцию в основную

по коэффициентам. Так, в растениеводстве установлены следующие

коэффициенты (на 1 ц). Для зерновых культур: зерно - 1.0, солома - 0.08;

кукуруза: зерно (в пересчёте на сухое) - 1.0, стебли - 0.17; сахарная свекла:

корнеплоды - 1.0, ботва - 0.20 и т.д.).

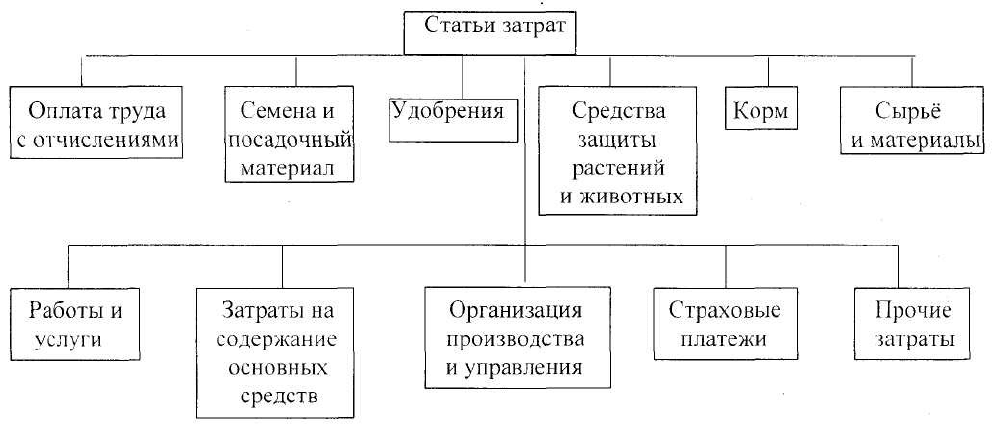

Затраты на производство продукции (работу, услуг) группируются по

калькуляционным статьям, каждая из которых в себя один или несколько

элементов (рис. 1).

7

Рис. 1. Состав затрат по калькуляционным статьям

Снижение себестоимости - одна из первоочередных и актуальных задач

любого общества, каждой отрасли, предприятия. От уровня себестоимости

продукции зависят сумма прибыли и уровень рентабельности, финансовое

состояние предприятия и его платежеспособность, темпы расширенного

воспроизводства, уровень цен на сельскохозяйственную продукцию.

Особую актуальность проблема снижения себестоимости приобретает

на современном этапе. Большую роль в этом должен сыграть анализ

хозяйственной деятельности предприятий, основными задачами которого

являются:

1) осуществление систематического контроля за выполнением плана

снижения себестоимости продукции;

2) изучение влияния факторов на изменение ее уровня;

3) выявление резервов снижения себестоимости продукции;

4) объективная оценка деятельности предприятия по использованию

возможностей снижения себестоимости продукции и разработка

мероприятий, направленных на освоение выявленных резервов.

Объекты, этапы и цели анализа себестоимости продукции, работ и

услуг показаны на рис.2.

8

Рис. 2. Общая блок-схема анализа себестоимости продукции

Основными источниками информации для анализа себестоимости

сельскохозяйственной продукции являются отчет ф. 8-АПК «Затраты на

основное производство», ф. 9-АПК «Производство и себестоимость

продукции растениеводства», ф. 13-АПК «Производство и себестоимость

продукции животноводства», ф. 14-АПК «Расход кормов», производственные

отчеты бригад и ферм, лицевые счета арендаторов, журнал доходов и

расходов фермера, а также первичные документы по учету затрат на

производство продукции, плановые и нормативные данные.

1.2. Производство картофеля в Республике Беларусь

В 1999г. по сравнению с 1994г. посевные площади картофеля в

Республике Беларусь увеличились, но, начиная с 2000г. вплоть до 2007г.

посевы его уменьшаются (табл. 1.2.) [21, c.302].

В 2007г. общая посевная площадь уменьшилась значительно - на 10,4%

9

по сравнению с 2001г., когда совокупные посевы были наибольшими. Что

касается удельного веса посевов картофеля в общей площади посевов, то она

составляет менее десятой части всей площади посевов. Кроме того, наряду со

снижением площадей посевов картофеля их удельный вес также снижается и

на 2007г. составляет 9,5%.

Таблица 1.2. Посевные площади картофеля в Республике Беларусь

Показатель 1994 1999 2000 2001 2002 2003 2004 2005 2006 2007

Площадь

посевов

картофеля, тыс.

га

638 725 719 700 695 661 661 636 550 530

Общая площадь

посевов, тыс. га

6126 6150 6180 6207 6167 6122 6155 6115 5656 5563

Удельный вес

посевов

картофеля в

общей площади

посевов, %

10,4 11,7 11,6 11,3 11,2 10,8 10,7 10,4 9,7 9,5

В целом, если проанализировать динамику валового сбора картофеля в

республике, то можно заметить, что его производство снизилось по

отношению к 2000г., когда наблюдался самый высокий валовой сбор

картофеля по Республике Беларусь (рис. 3.).

10881

10553

8590

9504

6942

7574

7491

8718

7768

7421

8649

0

2000

4000

6000

8000

10000

12000

1984 1994 1999 2000 2001 2002 2003 2004 2005 2006 2007

валовой сбор картофеля, тыс. тонн

Рис. 3. Динамика валового сбора картофеля в Республике Беларусь

Отметим, что производство картофеля в республике является

цикличным, периоды роста валового сбора сменяются периодами спада [21,

c.303]. В 2007г. можно отметить увеличение валового сбора картофеля до

10

уровня 8649 тыс. тонн.

Урожайность картофеля в Республике Беларусь также нестабильна

(рис.4.).

114

132

152

100

114

134

123

137

164

0

20

40

60

80

100

120

140

160

180

1999 2000 2001 2002 2003 2004 2005 2006 2007

урожайность картофеля, ц/га

Рис. 4. Урожайность картофеля в Республике Беларусь, ц/га

Рис. 2. свидетельствует о том, что в 2001г. было наибольшее снижение

урожайности картофеля. После 2001г. урожайность, в целом, понемногу

повышается. В 2007г. урожайность картофеля достигла наивысшей отметки –

164 ц/га, что является самым высоким показателем за представленный

период 1999-2007гг.

Урожайность картофеля зависит от многих факторов, в том числе и от

объема внесенных удобрений. Как видно из табл. 1.3., применение удобрений

имеет тенденцию к сокращению, что является негативным фактором. В то же

время в 2007г. по республике было использовано на 6,8% больше

минеральных удобрений и на 1,6% больше органических. Такая ситуация

позволяет сделать вывод о том, что повышение урожайности и валового

сбора картофеля связано с внесением больше количества удобрений.

Таблица 1.3. Внесение удобрений под картофель в сельскохозяйственных

предприятиях на 1 га площади

Удобрения 1994 1999 2003 2004 2005 2006 2007

Республика Беларусь

- минеральные, кг 316 329 244 245 212 235 251

- органические, т 75,1 784 81,3 70,9 67,4 68,1 69,2

11