Курсовая работа - Анализ и прогнозирование денежных потоков в процессе оценки бизнеса

Подождите немного. Документ загружается.

текущих кредитных соглашений, а также из планов руководства компании и

достигнутых договоренностей по привлечению новых займов.

Прогноз изменения долгосрочной задолженности осуществляется исходя из

фиксации текущей кредитной истории компании, изучения представленных

кредитных договоров и на основании полученной информации по планируемому

привлечению заемных средств из внешних источников.

Таким образом, прошлые денежные потоки учитываются просто как такие

показатели, которые содержатся в отчете предприятия о движении денежных

средств. Что касается будущих денежных потоков, то они прогнозируются на

основе учета чистых прибылей от бизнеса с корректировкой их таким образом,

чтобы максимально отразить вероятное в том или ином будущем периоде сальдо

поступлений и платежей.

В итоге мы получаем значения денежных потоков на определенный

прогнозируемый период, но деятельность предприятия на этом не всегда

заканчивается, а так как прогнозировать на длительный период нецелесообразно,

чтобы учесть доходы, которые может принести бизнес в постпрогнозный период,

определяется стоимость реверсии.

Под реверсией понимается доход от возможной перепродажи имущества

(предприятия) в конце прогнозного периода или стоимость имущества

(предприятия) на конец прогнозного периода [12, с.115].

В зависимости от перспектив развития бизнеса в постпрогнозный период

выбирается один из представленных в таблице 3 способов расчета его стоимости:

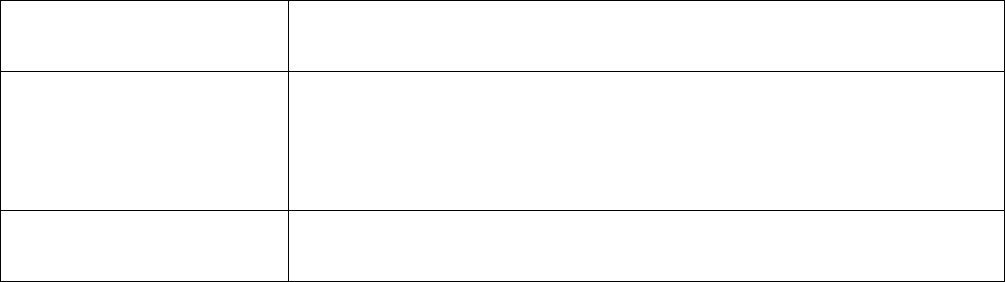

Таблица 3

Методы расчета стоимости предприятия на конец прогнозного периода

(реверсии) [12, с.115]

Название метода Условия и особенности применения

Метод расчета по

ликвидационной стоимости

Применяется, если в постпрогнозный период ожидается банкротство

предприятия с последующей продажей имеющихся активов. Учитываются

расходы, связанные с ликвидацией, и скидка на срочность в случае срочной

ликвидации. Для оценки действующего предприятия, приносящего прибыль, а

тем более находящегося в стадии роста, этот метод неприменим.

Название метода Условия и особенности применения

Метод расчета по стоимости Метод может быть использован для стабильного бизнеса, главной

22

Продолжение таблицы 3

чистых активов характеристикой которого являются значительные материальные активы, или

если на конец прогнозного периода ожидается продажа активов предприятия по

рыночной стоимости.

Метод предполагаемой

продажи

Денежный поток пересчитывается в показатели стоимости с помощью

специальных коэффициентов, полученных из анализа ретроспективных данных

по продажам сопоставимых компаний. Метод применим, если аналогичные

предприятия часто покупаются-продаются и можно обосновать тенденцию

изменения их стоимости. На российском рынке из-за малого количества

рыночных данных применение метода весьма проблематично.

Модель Гордона Модель Гордона основана на прогнозе получения стабильных доходов в

остаточный период и предполагает, что величины износа и капиталовложений

равны.

В российской практике основным способом определения стоимости

предприятия на конец прогнозного периода является применение модели

Гордона.

Таким образом, мы рассмотрели, как формируются элементы денежных

потоков. Поскольку денежный поток для собственного капитала отражает в своей

структуре планируемый способ финансирования, с его помощью можно

непосредственно оценивать рыночную стоимость предприятия. Поэтому лучше

всего прогнозировать денежные потоки для собственного капитала, что мы и

делаем в следующей главе на примере ОАО «ГМК «Норникель».

23

3. Прогнозирование денежных потоков на ОАО «ГМК «Норильский никель»

В качестве примера прогнозирования денежных потоков нами рассмотрено

ОАО «ГМК «Норильский никель». ОАО «ГМК «Норильский никель»V –

крупнейшая в России диверсифицированная горно-металлургическая компания,

являющаяся крупнейшим в мире производителем никеля и палладия и одним из

крупнейших в мире производителей платины, родия, меди и кобальта; помимо

этого компания выпускает большое количество сопутствующих металлов.

Прогнозирование денежных потоков ведется на основе ретроспективных

данных за 2002–2007г.г. (таблица 4, таблица 5):

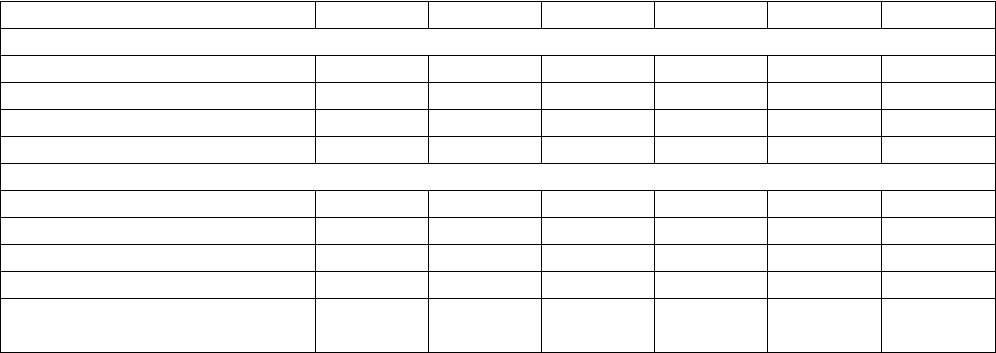

Таблица 4

Консолидированный баланс ОАО "ГМК "Норильский никель" за 2002 – 2007 гг.

в млн. руб.

Статьи 2002 2003 2004 2005 2006 2007

Активы

Основные средства 205416,6 230098,6 268191,2 264137 291590,6 569128,2

Краткосрочные активы 104170,6 101352,9 110079,1 159829,2 137053,4 307073

Денежные средства 13478,28 28099,59 37349,75 26537,47 57349,14 98381,17

Итого активов 309587,2 331451,5 378270,3 423189,1 428644 876201,2

Обязательства и акционерный капитал

Акционерный капитал 229003,6 241615,3 285173,4 317643,7 337485,7 478724,5

Обязательства 80583,59 89836,23 93096,89 105545,4 91158,27 340357,6

Долгосрочные обязательства 33663,92 41943,21 54609,44 59666,12 58218,06 182648,3

Текущие обязательства 46919,68 47893,02 38487,45 45879,31 32940,21 157709,3

Итого обязательства и

акционерный капитал

309587,2 331451,5 378270,3 423189,1 428644 876201,2

Денежный поток формируется на базе чистой прибыли с учетом амортизации и

за вычетом капитальных затрат на развитие основных фондов как наиболее

рискованных активов предприятия. Как уже было сказано во второй главе

курсовой, будущие денежные потоки могут формироваться в реальных и

прогнозных ценах. Однако, учитывая сложности определения долгосрочных

темпов инфляции и неустойчивость экономики в целом, для ОАО «ГМК

«Норильский никель» мы спрогнозируем реальные денежные потоки.

Таблица 5

24

Консолидированный отчет о прибылях и убытках ОАО "ГМК "Норильский

никель" за 2002 – 2007 гг.

в млн. руб.

& 2002 2003 2004 2005 2006 2007

Выручка от реализации

98353,31 153045,6 182891,7 206341,7 304124,2 390505,5

Себестоимость реализации

42405,73 71073,71 67512,59 68675,05 64484,86 115833,5

Валовая прибыль

55947,58 81971,87 115379,1 137666,7 239639,3 275825,6

Операционные расходы

30230,77 37318,85 41401,06 46195,91 54689,69 390505,5

в т.ч. Амортизация

13255,76 13460,71 14013,09 17499,76 18668,75 22999,79

Прибыль до процентов и

налога на прибыль

25716,82 44653,02 73978,03

91470,79

91470,79 184949,6 182402,8

Финансовые доходы

(расходы)

1939,092 -4771,63 -3829,32 431,7375 20274,95 -7535,68

Прибыль до налогообложения

27655,91 39881,39 70148,71 91902,52 205224,6 189864,9

Налог на прибыль

9091,482 14521,07 19313,1 24119,74 47527,64 60359,11

Чистая прибыль

18564,43 25360,32 50835,62 67782,79 157697 390505,5

Прибыль на 1 акцию (руб) 88117,44 120380,5 247795,9 326105,7 697774,2 716749

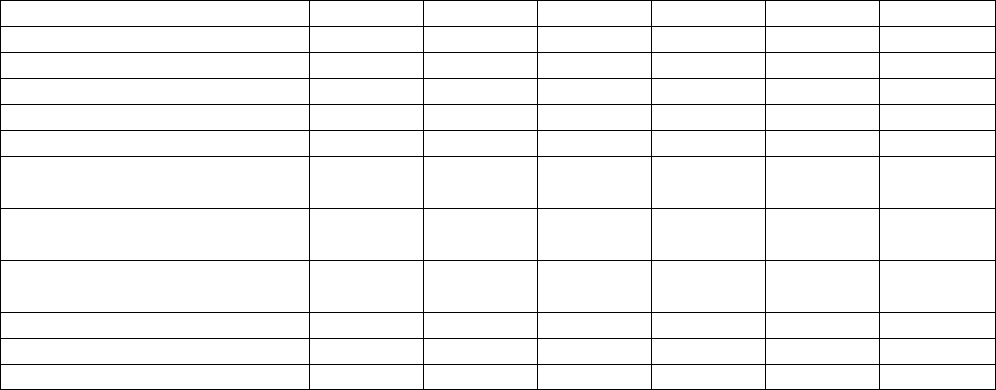

По оценкам Международного института чугуна и стали, за период с 2000 по

2007 гг. потребление стали в России увеличилось на 67%. Согласно

правительственным прогнозам, с 2007 по 2015 гг. производство стального проката

в России увеличится на 123%, тогда как его потребление вырастет на 142%.

Производство и потребление алюминия в стране повысится на 144% и 178%,

соответственно. Как ожидается, к 2015 году более 90% конструкционных

материалов, используемых отечественной промышленностью, будет поставляться

металлургическим комплексом [11]. Однако в связи со сложившейся

экономической ситуацией в мире в 2009Vг.VнаVстальном рынке будет избыток

предложения стали наV3%, вV2010Vг.V— наV7%V иVв 2015Vг.V— наV15%. Таким

образом, прогноз темпов роста выручки в прогнозном периоде 2008–2011г.г. на

основе предположения ежегодного роста выручки составит 10% ежегодно [17].

Это даже при учете сложившихся экономических условиях, когда оценивать

перспективы развития отрасли можно как умеренно пессимистичные. Другими

словами, когда возможен нулевой рост либо даже небольшой спад. Таким

образом, планируем рост выручки, расходов, а, следовательно, и прибыли в

зависимости от темпов роста предыдущих лет.

Динамика основных средств прогнозировалась на основе планов руководства, а

25

именно, предполагается инвестировать в основные средства в 2008г. 1 843 млн.

долл., в 2009г. – 686 млн. долл., в 2011г. – 2V252 млн. долл. Перевод из долларов в

рубли производили по курсу 24,5462 руб. за 1 USD, по состоянию на 31 декабря

2007г.

Амортизация планируется на основе сохранения исторического отношения к

основным средствам – примерно 5,77% (таблица 6).

Таблица 6

Расчет нормы амортизации ОАО "ГМК "Норильский никель" за 2002–

2007г.г.

Показатели

2002 2003 2004 2005 2006 2007

Основные средства (млн.руб.) 205416,6 230098,6 268191,2 264137 291590,6 569128,2

Амортизация (млн.руб.) 13255,76 13460,71 14013,09 17499,76 18668,75 22999,79

Норма амортизации (%) 6,45 5,85 5,23 6,63 6,40 4,04

Средняя норма амортизации = 5,77%. Таким образом, расчет прогнозных

значений амортизации на период с 2008 по 2011г.г. для ОАО «ГМК «Норильский

никель» представлена в таблице 7.

Таблица 7

Расчет прогнозных значений амортизационных отчислений в 2008–2011гг.

в млн. руб.

Показатель 2008 2009 2010 2011

Первоначальная стоимость основных средств на

начало года. 569128,193 569128,193 569128,193 569128,193

Стоимость основных средств, поступивших в

эксплуатацию в течение года. 45238,647 16838,693 0,000 55278,042

Стоимость основных средств, выбывших в течение

года 30159,098 30159,098 30159,098 30159,098

Среднегодовая величина первоначальной

стоимости основных средств 576667,968 562467,991 554048,644 581687,666

Среднегодовая норма амортизационных

отчислений 0,0577 0,0577 0,0577 0,0577

Амортизационные отчисления за год. 33251,63 32432,84 31947,37 33541,08

Высокие темпы роста, демонстрируемые российской экономикой с начала

2000-х годов, обуславливают повышение внутреннего спроса на продукцию

металлургической отрасли. Активная господдержка инфраструктурных проектов,

26

реализация которых связана с использованием металлопродукции, гарантировала

металлургическим компаниям стабильный поток заказов, обеспеченных

бюджетными средствами. Таким образом, обеспечивалась на протяжении

нескольких лет средняя норма прибыли на уровне 30,18%, но на 2008–2011г.г.

норма чистой прибыли составит порядка 29%. За основу берем среднее значение

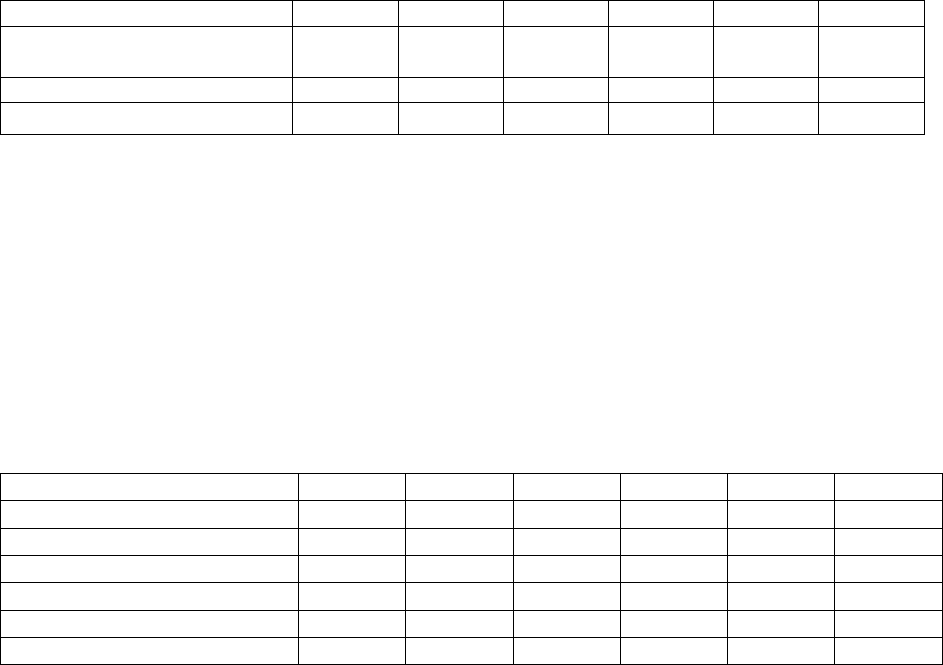

рентабельности продаж за 6 лет (таблица 8).

Таблица 8

Расчет рентабельности продаж ОАО "ГМК "Норильский никель" за 2002–

2007г.г.

Показатели 2002 2003 2004 2005 2006 2007

Выручка от реализации

(млн.руб.)

98353,31 153045,6 182891,7 206341,7 304124,2 390505,5

Чистая прибыль (млн.руб.)

18564,43 25360,32 50835,62 67782,79 157697 129505,8

Норма чистой прибыли (%)

18,875 16,570 27,795 32,850 51,853 33,164

Собственный оборотный капитал в среднем ежегодно увеличивается на 10179,6

млн. руб., что может проследить в таблице 9.

Таблица 9

Прирост собственного оборотного капитала ОАО «ГМК «Норильский никель»

за 2003-2007г.г.

в млн. руб.

Показатели 2002 2003 2004 2005 2006 2007

Краткосрочные активы 104170,6 101352,9 110079,1 159829,2 137053,4 307073

Денежные средства 13478,28 28099,59 37349,75 26537,47 57349,14 98381,17

Текущие обязательства 46919,68 47893,02 38487,45 45879,31 32940,21 157709,3

Величина СОК 43772,63 25360,32 34241,9 87412,45 46764,03 50982,46

Доля СОК 0,445055 0,165704 0,187225 0,42363 0,153766 0,130555

Прирост СОК - 9062,75 5587,936 9934,138 15035,64 11277,51

Прогноз капитальных затрат учитывает инвестиции в основные средства и

завершение строительства. ОАО «ГМК «Норильский никель» планировало

инвестировать в производство в 2008–2011г.г. в среднем 39V126 млн. руб.: в 2008

году инвестирует 45V238 млн. руб., в 2009 году – 16 838 млн. руб., в 2011 году – 55

278 млн. руб.

27

Увеличение долгосрочной задолженности в ближайшие годы не планируется.

Таким образом, мы спрогнозировали реальные денежные потоки для ОАО «ГМК

«Норильский никель» на 2008–2011г.г. с учетом сложившейся экономической

ситуацией в стране и мире (таблица 10).

Таблица 10

Прогнозирование реальные денежные потоки для ОАО «ГМК «Норильский

никель» на 2008–2011г.г.

в млн. руб.

Показатель 2007 2008 2009 2010 2011

Темп роста выручки (%) V 10,00 10,00 10,00 10,00

Выручка 390505,50 429556,05 472511,65 519762,81 571739,10

Норма чистой прибыли (средневзвеш) V 0,29 0,29 0,29 0,29

Чистая прибыль V 126289,48 138918,43 152810,27 168091,29

Капитальные затраты V 45238,65 16838,69 0,00 55278,04

Амортизация V 33251,63 32432,84 31947,37 33541,08

Долгосрочная задолженность V 0,00 0,00 0,00 0,00

Изменение СОК V 10179,60 10179,60 10179,60 10179,60

Реальный денежный поток для

собственного капитала V 104122,87 144332,98 174578,04 136174,74

Мы видим, что в 2009г. наблюдается рост чистого денежного потока, что

происходит за счет роста чистой прибыли и сокращения капитальных вложений.

Поскольку в 2010г. не планируются инвестиции в основные средства, то

показатель чистого денежного потока возрастает на 30V245,06 млн. руб., а в 2011г.

этот показатель опускается даже ниже значения 2009г.

Все остальные составляющие денежных потоков каждый год в течение

прогнозируемого периода изменяются не столь значительно, поэтому и не так

сильно влияют на изменение чистых денежных потоков на протяжении всего

прогнозируемого периода.

В целом по методам прогнозирования элементов денежных потоков отметим,

что при возможности выбора между детализированным и укрупненным

подходами, мы выбирали детализированный подход в силу недостатка

необходимой информации.

28

Заключение

Таким образом, максимально приемлемая для любого потенциального

покупателя стоимость предприятия, определенная согласно доходному подходу к

оценке бизнеса, представляет собой сумму всех приведенных по фактору времени

доходов бизнеса. Прогнозируемые доходы предприятия, которые инвестор

способен получить от предприятия, могут учитываться в виде бухгалтерских

прибылей и денежных потоков. Наиболее точный анализ будущих доходов и

оценка предприятия имеют место, когда будущие доходы представлены в виде

денежных потоков. Денежный поток, в отличие от показателя чистой прибыли,

позволяет соотнести притоки и оттоки денежных средств с учетом износа и

амортизации, капиталовложений, дебиторской задолженности, изменения в

структуре собственных оборотных средств компании.

Итак, денежный поток – разница между притоками и оттоками средств на

предприятии. Денежные средства - это наиболее ликвидная категория активов,

которая обеспечивает предприятию наибольшую степень ликвидности, а,

следовательно, и свободу выбора действий. С движения денежных средств

начинается и им заканчивается производственно-коммерческий цикл.

Деятельность предприятия, направленная на получение прибыли, требует, чтобы

денежные средства переводились в различные активы, которые обращаются в

дебиторскую задолженность в процессе реализации продукции. Результаты

деятельности считаются достигнутыми, когда процесс инкассирования приносит

поток денежных средств, на основе которого начинается новый цикл,

обеспечивающий получение прибыли.

Стоит отметить, что применение метода наиболее обосновано для оценки

предприятий, имеющих определенную историю хозяйственной деятельности

(желательно прибыльной) и находящихся на стадии роста или стабильного

экономического развития. Данный метод в меньшей степени применим к оценке

предприятий, терпящих систематические убытки (хотя и отрицательная величина

стоимости бизнеса может быть фактом для принятия управленческих решений).

29

Следует соблюдать разумную осторожность в применении этого метода для

оценки новых предприятий, так как отсутствие ретроспективы прибылей

затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

Нами были рассмотрены методы прогнозирования элементов денежного потока

(как для собственного капитала, так и для всего инвестированного капитала), а

именно, – укрупненный и детальный подходы. В зависимости от объема

имеющейся информации и целей оценщика можно выбирать тот или иной метод.

В ходе проведенной работы нами были спрогнозированы реальные денежные

потоки для ОАО «ГМК «Норильский никель» на 2008–2011г.г. В процессе

прогнозирования использовалась ретроспективная информация за прошедшие 6

лет.

30

Список использованных источников

1. Аникина И.Д., Гукова А.В. Оценка бизнеса для менеджеров. – 2-е изд., стер. –

М.: Издательство «Омега-Л», 2007. – 176 с.

2. Бланк И.А. Финансовый менеджмент: Учебный курс. – Киев: Ника-Центр,

2004 – 653 с.

3. Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: в 2-х т./ пер.

с англ. Под рел. Ковалева В.В. СПб.: Экономическая школа, 2001г., т.1 – 497 с.,

т.2 – 669 с.

4. Валдайцев С.В. Оценка бизнеса: учеб. – 3-е изд., пперераб. и доп. – М.: ТК

Велби, Изд-во Проспект, 2008. – 576 с.

5. Джеймс Р. Хитчнер. Три подхода к оценке стоимости бизнеса/ Под научн. ред.

В.М. Рутгайзера. – М.: Маросейка, 2008. – 304 с.

6. Есипов В.Е., Маховикова Г.А., Мирзажанов С.К. Оценка бизнеса: полное

практическое руководство – М.: Эксмо, 2008. – 352 с.

7. Крейнина М.Н. Финансовый менеджмент: учебное пособие. – М.:

Издательство «Дело и Сервис», 2003 – 400 с.

8. Миледин П. Денежные короли // Forbes. – 2008. – №11 (56). – с. 60.

9. Овсийчук М.Ф. Управление активами и методика финансирования // Аудитор.

– 2006. – №4. – с.34-38.

10. Орехова О.Ю. Проблематика определения коэффициента «бета» при оценке

бизнеса // Оценка стоимости бизнеса. – 2008. – №10. – с.74–79.

11. Рубинштейн Т.Б. Планирование и расчеты денежных средств фирм и

компаний. – М.: Ось-89, 2001 – 608 с.

12. Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). –

М.: Омега-Л, 2006 – 288 с.

13. Экономика предприятия: учебник для вузов./ пер. с нем. под ред. Ф.К.Беа,

Э.Дихтла, М.Швайтцера – М.: ИНФРА-М, 2003 – 928 с.

31