Курсовая работа - Анализ и прогнозирование денежных потоков в процессе оценки бизнеса

Подождите немного. Документ загружается.

будущие поступления денежных средств, проанализировать способность фирмы

погасить свою краткосрочную задолженность и выплатить дивиденды, оценить

необходимость привлечения дополнительных финансовых ресурсов.

Основной целью отчета о движении денежных средств является обеспечение

информацией о поступлении и выплате денежных средств предприятия за

отчетный период. Эта информация должна помочь дать ответы на следующие

вопросы [13, с.56]:

- получает ли фирма достаточно средств для покупки основных и

оборотных активов с целью дальнейшего роста;

- требуется ли дополнительное финансирование из внешних

источников для обеспечения необходимого роста предприятия;

- располагает ли фирма достаточными свободными денежными

средствами для их использования на погашение долга или вложений в

производство новой продукции;

- осуществляло ли предприятие эмиссию ценных бумаг и, если

да, на какие цели использовались полученные средства.

Главная цель отчета о движении денег состоит не в том, чтобы оценить

величину денежного потока, как разницу между суммой денежного счета и статьи

“легко реализуемые ценные бумаги” на конец и начало года. Это можно сделать и

с помощью баланса. Цель составления отчета о движении денег состоит в анализе

основных направлений притока денег и путей их оттока из предприятия.

Таким образом, вся реальная жизнь предприятия и реальные деньги инвесторам

как результат вложения их инвестиций зависят от движения и наличия у

предприятия средств. В следующей же главе мы рассмотрим теоретические

основы прогнозирования элементов денежных потоков и денежных потоков в

целом.

12

2. Методы прогнозирования элементов денежного потока

Поскольку в условиях рыночной экономики большинство составляющих

денежных потоков достаточно трудно спрогнозировать точно, часто учитываются

лишь их основные составляющие: общий объем продаж, реализация за наличный

расчет, поступления от погашения дебиторской задолженности и реализации

крупных активов, а также основные прогнозируемые оттоки: переменные и

фиксированные издержки, заработная плата работников, основные налоги,

планируемое приобретение отдельных активов и др. При этом учет отдельных

незначительных по величине налоговых платежей (например, отчислений в фонд

НИОКР) и прочих оттоков не имеет смысла в силу того, что результат их учета

находится в пределах погрешности прогнозирования объема продаж как исходной

точки финансового прогнозирования.

Особенностью прогнозирования является альтернативность в построении

финансовых показателей и параметров, определяющая вариантность развития

финансового состояния предприятия на основе наметившихся тенденций. Работа

над прогнозом способствует более глубокому изучению всех сторон

производства, что позволяет более успешно решать возникающие вопросы.

Прогнозирование может осуществляться как на основе экстраполяции

прошлого в будущее с учетом экспертной оценки тенденции изменения, так и

прямого предвидения изменений.

В самом общем виде процедура прогнозирования денежных потоков включает

три этапа:

1) прогнозирование денежных поступлений по периодам;

2) прогнозирование оттоков денежных средств по периодам;

3) расчет чистых денежных потоков как разности поступлений и

оттоков.

На первом этапе рассчитывается объем прогнозируемых денежных

поступлений. Основным источником поступления денежных средств является

реализация товаров. Прочие источники денежных поступлений (прочая

13

реализация, внереализационные операции), как правило, прогнозируются легче,

чем объем продаж, и также должны быть учтены.

На втором этапе осуществляется расчет оттоков денежных средств. Достаточно

обоснованным представляется предположение о том, что переменные издержки

можно задавать в процентах от объема продаж (считается, что предприятие

вовремя погашает свою кредиторскую задолженность). Прочие направления

использования денежных средств включают в себя административные и другие

фиксированные издержки, заработную плату работников, приобретение тех или

иных активов, выплаты налогов, процентов, дивидендов и пр. Перечисленные

направления оттока денежных средств обычно легко прогнозируемы на

достаточно длительный период.

На третьем этапе путем сопоставления прогнозируемых денежных поступлений

и выплат рассчитывается чистый денежный поток.

Прогнозирование потока денежных средств позволяет предвидеть дефицит или

излишек средств еще до их возникновения и дает возможность за определенное

время скорректировать поведение фирмы. Чем более отдален период, на который

составляется прогноз, тем менее точным становится предсказание.

При оценке бизнеса применяют одну из двух моделей денежного потока [12,

с.107]:

- денежный поток для собственного капитала;

- денежный поток для всего инвестированного капитала (бездолговой денежный

поток)

В первой модели денежные потоки рассматриваются как прямо пополняющие

акционерный капитал, потому что при этом в расчет включаются характеристики

стоимости обслуживания долга путем выплаты процентов и погашения основного

долга, и то, что в результате остается, распределяется только между владельцами

акций, то есть денежный поток для собственного капитала используется для

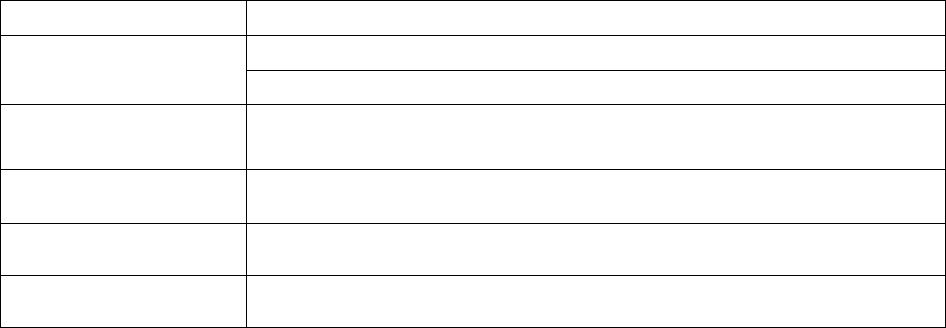

расчета рыночной стоимости собственного капитала (таблица 1).

14

Таблица 1

Расчет денежного потока для собственного капитала [12, с.108]

Знак действия Показатель

Плюс

Чистая прибыль после уплаты налогов

Амортизационные отчисления

Плюс (минус) Уменьшение (прирост) собственного оборотного капитала

Плюс (минус) Уменьшение (прирост) инвестиций в основные средства

Плюс (минус) Прирост (уменьшение) долгосрочной задолженности

Итого Денежный поток для собственного капитала

Во второй модели денежные потоки – это те ресурсы, которые доступны для

обслуживания инвестированного капитала, то есть общей величины акционерного

капитала и долгосрочной задолженности заемного капитала, по которому

необходима выплата процентов. Это модель, свободная от долгов в том смысле,

что она не учитывает проценты и соответствующий привлеченный заемный

капитал.

Другими словами, расчет денежного потока для всего инвестированного

капитала производится аналогично определению денежного потока для

собственного капитала, но только не учитывает:

- прирост и уменьшение долгосрочной задолженности;

- денежные выплаты по процентам за обслуживание долгосрочной

задолженности.

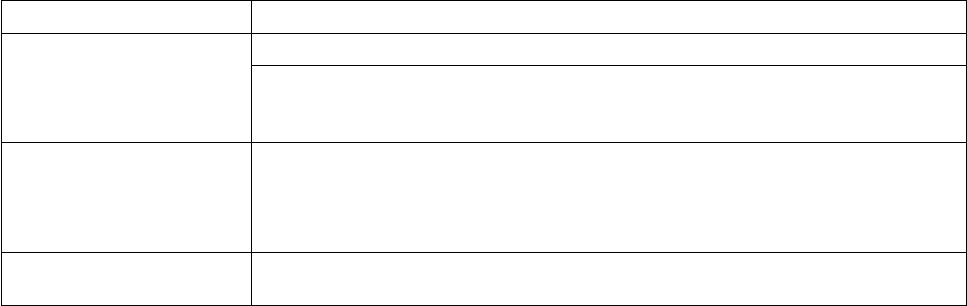

Порядок расчета денежного потока для всего инвестированного капитала

представлен в таблице 2.

Как для собственного, так и для заемного капитала денежный поток может

быть номинальным (в ценах текущего периода) или реальным (цены

корректируются с учетом инфляции).

Прогнозируя номинальные денежные потоки, в ожидаемые цены покупных

ресурсов и продукта закладываем разные темпы инфляционного роста, затем

пытаемся определить, по каким будущим действительным ценам станут

15

осуществляться продажи и закупки. Таким образом, работа с номинальным

денежным потоком может обеспечить более высокую точность инвестиционных

расчетов – однако, при условии, что оценщик действительно хорошо

ориентируется в текущей и ожидаемой конъюнктурах на рынках сбыта и рынка

покупных ресурсов, представляет себе влияние будущей конкуренции. Если же он

плохо ориентируется в указанных конъюнктурах, применение номинального

денежного потока способно внести в расчет большую ошибку [4, c.69].

Таблица 2

Расчет денежного потока для всего инвестированного капитала [12, с.108]

Знак действия Показатель

&

Денежный поток для собственного капитала

Плюс

Выплата процентов по задолженности, которые раннее были вычтены

при расчете чистой прибыли

Минус

Часть налога на прибыль (так как ранее проценты по задолженности

вычитались из прибыли до уплаты налогов, возвращая их назад следует

уменьшить сумму на величину налога на прибыль)

Итого Денежный поток для всего инвестированного капитала

Дисконтирование денежного потока осуществляется на конец, и на середину

года, необходимо отметить, что предпочтительнее использовать дисконтирование

на середину года для получения более точных результатов.

Чистая прибыль — главный показатель эффективности деятельности любого

предприятия, отражающий денежный поток от основной производственной

деятельности. Прогноз прибыли до налогообложения строится на базе прогноза

выручки и себестоимости продукции, а также операционных и

внереализационных доходов и расходов, объем которых зависит в первую очередь

от особенностей самого производства. Указанные показатели прогнозируются

исходя из прошлой динамики, отраслевых тенденций, планов предприятия. Для

получения чистой прибыли прибыль до налогообложения должна быть очищена

от налога на прибыль.

Прогнозирование выручки от реализации может осуществляться двумя

16

способами – укрупненным и детальным.

Укрупненный поход подразумевает прогнозирование роста выручки в

зависимости от темпов роста предыдущих лет (компании или отрасли, в которой

действует компания). При этом важно фиксировать, что является в основе темпов

роста выручки: если в основе темпов роста лежит увеличение объемов

производства в натуральном выражении, важно чтобы прогнозируемый рост не

опережал имеющиеся резервы производственных мощностей. Укрупненный

подход может использоваться для проведения предварительной оценки, а также в

случае отсутствия информации.

Детальный подход подразумевает использование большего объема

информации. Здесь анализ валовой выручки и ее прогноз требуют детального

рассмотрения целого ряда факторов. Необходимо учитывать номенклатуру

выпускаемой продукции, объем производства и цены на продукцию,

ретроспективные темпы роста предприятия, спрос на продукцию, темпы

инфляции, имеющиеся производственные мощности, перспективы и возможные

последствия капитальных вложений, общую ситуацию в экономике,

определяющую перспективу спроса, ситуацию в конкретной отрасли с учетом

существующего уровня конкуренции, долю оцениваемого предприятия на рынке,

долгосрочные темпы роста в постпрогнозный период. Однако мы считаем, сто

основой для расчета показателей валовой выручки всё-таки являются данные о

физических объемах реализуемой продукции прошлых лет (фактические

показатели), фактические и прогнозные цены на производимый продукт

(экспортные, импортные), а также прогнозы специалистов отрасли, позволяющие

моделировать различные сценарии развития при различных

внешнеэкономических условиях.

Прогнозирование реализационных расходов также может осуществляться с

помощью укрупненного и детального подходов. Укрупненный подход

подразумевает построение прогноза себестоимости путем использования

информации о доле переменных затрат в выручке компании и условно-

фиксированной величины постоянных затрат. Рост переменных затрат

17

прогнозируется пропорционально росту выручки. Рост постоянных затрат

возможен в том случае, когда планируется резкое увеличение объема реализации

в натуральном выражении и, как следствие, рост затрат на рекламу, аренду и т.п.

Детальный подход подразумевает определение себестоимости произведенной и

реализованной продукции по элементам затрат. Также во внимание принимаются

варианты условий поставок продукции и услуг.

Как правило, при использовании детального подхода при построении прогноза

затрат выделяются наиболее значимые затраты (т.е. те затраты, которые занимают

наибольший удельный вес в себестоимости), по которым проводится детальный

анализ и строится прогноз. В качестве наиболее значимых статей затрат могут

быть:

- сырье и материалы;

- топливо;

- энергия;

- заработная плата;

- отчисления на социальные нужды;

- амортизационные отчисления;

- прочие затраты.

Таким образом, на этапе анализа и прогнозирования расходов оценщик должен

[6, с.60]:

учесть ретроспективные взаимозависимости и тенденции;

изучить структуру расходов, в особенности соотношение постоянных и

переменных издержек;

оценить инфляционные ожидания для каждой категории издержек;

изучить единовременные и чрезвычайные статьи расходов, которые могут

фигурировать в финансовой отчетности за прошлые годы, но в будущем не

встретятся;

определить амортизационные отчисления исходя из нынешнего наличия

активов и из будущего их прироста и выбытия;

18

рассчитать затраты на выплату процентов на основе прогнозируемых уровней

задолженности;

сравнить прогнозируемые расходы с соответствующими показателями

предприятий-конкурентов или с аналогичными среднеотраслевыми

показателями.

Подходя к прогнозированию амортизационных отчислений необходимо,

прежде всего, ориентироваться на имеющуюся информацию о составе

амортизируемого имущества, уровне амортизационных отчислений на

предприятии, а также планах по приобретению дополнительного имущества, то

есть прогнозирование амортизации может осуществляться:

- методом фиксации;

- методом экстраполяции;

- методом поэлементного планирования.

Метод поэлементного планирования подразумевает наличие достаточной

информации о составе амортизируемого имущества, уровне амортизационных

отчислений по каждой группе амортизируемого имущества, планах приобретения

и списания объектов на предприятии в прогнозном периоде.

Поэлементное планирование позволяет наиболее точно спрогнозировать суммы

амортизационных отчислений на предприятии, однако информация, необходимая

для поэлементного планирования амортизационных отчислений, как правило,

недоступна, поэтому чаще используются два других метода прогнозирования.

Один из них - метод фиксации амортизационных отчислений на уровне

текущего года. В этом случае в плане капитальных вложений необходимо

запланировать расход, равный величине амортизационных отчислений. Данный

метод отличается простотой использования, поскольку не требует анализа

ретроспективной информации о структуре амортизируемого имущества и нормах

амортизации, но позволяет получить адекватный результат лишь при условии

высокой стабильности предприятия.

Чаще всего информация, имеющаяся в распоряжении оценщика,

ограничивается данными бухгалтерского учета и годовыми бизнес-планами

19

предприятий. При этом, как правило, неизвестна структура амортизируемого

имущества, однако имеется информация о величине основных фондов и

нематериальных активов в ретроспективном периоде, а также суммы

бухгалтерской амортизации.

Ретроспективные данные по амортизационным отчислениям экстраполируются

на прогнозный период и корректируются на рост показателя в случае, если

предприятие планирует расширение производства (метод экстраполяции). Здесь

важно учитывать взаимосвязь таких двух элементов денежного потока, как

амортизационные отчисления и капитальные вложения. Так, если предприятие

запланировало приобретение новых основных фондов в прогнозном году, то в

следующем году следует ожидать увеличения амортизационных отчислений. В

свою очередь, капитальные вложения зависят от степени изношенности основных

фондов предприятия.

Потребности с собственных оборотных средствах – сумма денежных средств,

удержанная из денежного потока для финансирования инвестиций в счета

дебиторов и товарно-материальные запасы по мере роста бизнеса [1, с.65]. Их

величина зависит от выручки: чем больше выручка, тем большая величина

собственного оборотного капитала потребуется для нормального

функционирования предприятия. Поэтому изменение собственного оборотного

капитала можно прогнозировать в зависимости от выручки (с помощью

укрупненного подхода), либо на основе раздельного прогнозирования изменений

текущих активов и пассивов (с помощью детального подхода).

Как выше было указано, укрупненный метод подразумевает расчет изменения

собственного оборотного капитала, через изменение выручки (формула 2.1) [18]:

)(*

01

ВыручкаВыручкаДоляСОКПриростСОК

, (2.1)

где Доля СОК — доля собственного оборотного капитала в выручке (по

данным компании, либо среднеотраслевые данные);

1

Выручка

— выручка 1-го прогнозного года;

20

0

Выручка

— фактически сложившаяся выручка.

При дальнейшем прогнозировании прирост собственного оборотного капитала

рассчитывается от предшествующего прогнозного года.

Детальный подход осуществляется исходя из постатейного планирования

отдельных показателей баланса в прогнозный период (дебиторская

задолженность, запасы, кредиторская задолженность) на основании

ретроспективных показателей оцениваемой компании и компаний отрасли.

После построения прогнозных балансов определяется собственный оборотный

капитал для каждого прогнозного года, затем на основании полученных данных

рассчитывается изменение собственного оборотного капитала, которое

фиксируется в денежном потоке.

Капитальные вложения – инвестиции, вложенные в здания машины,

оборудование, они отражают поток от инвестиционной деятельности. Объем

капиталовложений зависит, в первую очередь, от потребности предприятия в

инвестициях (степень изношенности основных фондов, наличие планов по

осуществлению крупных проектов), а также от наличия средств на осуществление

данных инвестиций. Капитальные вложения планируются, исходя из информации,

предоставленной компанией, либо на основании информации, полученной при

проведении финансового анализа.

Проведение полномасштабной реконструкции производственных мощностей

может привести к резкому оттоку денежных средств и, как следствие, снижению

стоимости бизнеса до момента начала окупаемости инвестиций. Как известно,

капиталовложения учитываются в качестве расходов не тогда, когда они были

сделаны, а скорее через амортизационные отчисления в течение всего срока

службы актива, поэтому расходы денежных средств на капиталовложения

должны быть вычтены при расчете денежного потока.

При расчете денежного потока для собственного капитала чистая прибыль,

остающаяся в распоряжении предприятия, должна быть уменьшена на величину

процентов по долгосрочным обязательствам. Объем долгосрочной задолженности

и процентная ставка в прогнозном периоде определяются исходя из условий

21