Курсова робота - Державний бюджет України та його особливості

Подождите немного. Документ загружается.

3.Розрахунки та обґрунтовування видатків та доходів.

В 1-му розділі щодо видатків вказують:

- матеріальні та прирівняні до них витрати;

- фонд заробітної плати;

- фонд виробничого та соціального розвитку;

- фонд матеріального стимулювання;

- інші фонди та резерви.

В 1-му розділі щодо доходів вказують:

- фінансування з бюджету;

- додаткові платні послуги населенню;

- надання послуг за договорами організаціям;

- інші надходження;

- виручка від здачі в оренду приміщень та обладнання.

Баланс видатків та доходів за кошторисом надається в річному численні з

щоквартальною розбивкою.

У всіх розділах кошторису наводяться планові та звітні дані поточного

року, що дозволяє порівняти їх з показниками планового року.

Фінансовий план виробничого підприємства будується у формі балансу

доходів та видатків.

До доходів та надходжень коштів належать прибуток та амортизаційні

відрахування; кошти від продажу цінних паперів, пайові внески громадян; виручка

від реалізації майна, що вибуває, приріст стійких пасивів, мобілізація внутрішніх

ресурсів у будівництві; довгострокові позики банків тощо.

До видатків та відрахувань коштів належать - фінансування розвитку

науки та техніки, соціального розвитку, сплата відсотків за кредит та погашення

довгострокового кредиту.

Взаємини з бюджетом відображають платежі до бюджету з ПДВ,

акцизного збору, податку на прибуток та інші платежі, а також отримані з бюджету

суми (якщо такі мали місце). [12], [13]

11

Всі перераховані вище фінансові плани узагальнюються у зведеному

фінансовому балансі. Це розрахунковий документ, в якому знаходять відображення

рух всіх централізованих та децентралізованих фінансових ресурсів як за джерелами

формування, так і за видатками.

Щодо доходної частини фінансового балансу - в ній знаходить

відображення:

· прибуток підприємств,

· доходи від лісового господарства,

· відрахування підприємств на соціальні потреби,

· ПДВ,

· акцизний збір,

· амортизаційні відрахування;

· суми страхових внесків за майновим та особистим страхуванням;

· доходи від реалізації держпозик та лотерейних білетів;

· від зовнішньої торгівлі тощо.

У видатковій частині відображають:

· витрати на капіталовкладення;

· на приріст оборотних коштів;

· на соціальні потреби;

· оборону;

· управління;

· утворення резервів;

· виплати страхового відшкодування;

· витрати за держпозикою тощо.

У зведеному фінансовому балансі визначаються напрями використання

фінансових ресурсів на утворення фондів відтворення, споживання, нагромадження.

Фінансовий баланс - це фактично зведена фінансова програма

економічного і соціального розвитку. Він дає можливість встановити взаємозв’язок

матеріальної та вартісної структур ВВП в процесі відтворення на плановий період.

Визначити напрями забезпечення планових завдань фінансовими ресурсами.

12

Ґрунтуючись на зведеному фінансовому балансі визначають фінансові

показники ефективності суспільного виробництва, розробляють стратегічні напрями

фінансової політики.

1.3. Бюджетне планування. Бюджетний процес

Бюджетний процес - це регламентована законом діяльність органів влади

та управління із складення, розгляду, затвердження та виконання бюджету.

Ефективний бюджетний процес - це далеко більше, ніж підготовка

юридичного документу, що асигнує фонди коштів по групам статей. Ефективно

складання бюджету є загально визначеним процесом, який має політичний,

управлінський, плановий, комунікаційний і фінансовий виміри.

Бюджетний процес складається із заходів, що охоплюють розробку,

виконання та оцінку плану з надання послуг та основних фондів.

Бюджетний кодекс України (ст.19) визначає чотири стадії бюджетного

процесу:

складання проектів бюджету;

розгляд та прийняття закону про Державний бюджет України,

рішень про місцеві бюджети;

виконання бюджету, в тому числі у разі необхідності внесення змін

до закону про Державний бюджет України, рішення про місцеві

бюджети;

підготовка та розгляд звіту про виконання бюджету і прийняття

рішення щодо нього. [2]

Ефективний бюджетний процес:

· включає довгострокову перспективу,

· встановлює зв'язок із загальними організаційними цілями,

· зосереджує бюджетні рішення на результатах і наслідках,

· включає і заохочує ефективне спілкування із заінтересованими особами,

надає стимули керівництву.

Ці основні риси складання бюджету вказують на те, що бюджетний процес

є не просто вправою на збалансування доходів і видатків одного року, але

13

стратегічною дією, яка охоплює багаторічний та оперативний фінансовий план з

розподілу ресурсів відповідно до визначених цілей. Ефективний бюджетний процес

виходить за межі традиційної концепції постатейного контролю видатків, даючи

стимули і гнучкість головним розпорядникам коштів вдосконалити

Складові бюджетного процесу:

Оцінити потреби, пріоритети, ускладнення і можливості громади.

Визначити можливості і ускладнення щодо послуг, основних фондів

та управління.

Розробити та розповсюдити загальні цілі.

Затвердити фінансову політику.

Розробити програмні, оперативні та інвестиційні політику і плани.

Розробити програми і послуги, що узгоджуються з політикою і

планами.

Розробити управлінські стратегії.

Розробити бюджет, що узгоджується з підходами до досягнення

цілей.

Розробити процес підготовки і затвердження бюджету.

Розробити і оцінити фінансові варіанти.

Ухвалити варіанти, необхідні для затвердження бюджету.

Оцінювати ефективність та робити поправки.

Наглядати, виміряти та оцінювати ефективність.

Вносити відповідні зміни, коригувати.

Бюджетний цикл - підготовка бюджетних запитів, затвердження

бюджетних запитів представницьким органом, виконання бюджету і звітування про

фактичні бюджетні операції.

Бюджетний кодекс запроваджує процедуру парламентських слухань з

питань бюджетної політики на наступний бюджетний період. Проект Основних

напрямів бюджетної політики на наступний бюджетний період ґрунтується на

основних макропоказниках економічного та соціального розвитку України на

наступний бюджетний період, аналізу виконання бюджету у поточному періоді,

14

пріоритетів та програми уряду. Верховна Рада України або схвалює, або бере до

відома зазначений документ. [2]

На підставі інструкції з підготовки бюджетних запитів та типовою

формою, яких зобов'язані дотримуватися головні розпорядники коштів, власне і

розробляються бюджетні запити. Місцеві фінансові органи на основі результатів

аналізу приймають рішення про включення цих запитів до проекту бюджету. [2], [6]

Бюджетний кодекс чітко встановлює граничні терміни прийняття

відповідних рішень.

Важливим елементом є те, що головні розпорядники бюджетних коштів

можуть брати зобов'язання та витрачати бюджетні кошти лише в межах відповідних

бюджетних асигнувань. [2], [6]

Для більш наглядного сприйняття, пропоную розглянути схему

бюджетного процесу на прикладі схеми взаємодії Міністерства фінансів з

головними розпорядниками при складанні проекту Державного бюджету на 2006

рік. Див. схему 1.1.

Для організації належної роботи по формуванню проекту державного

бюджету на 2006 рік запроваджується наступний порядок складання проекту

державного бюджету, який умовно ділиться на 6 основних етапів.

I етап – складання проекту нової функціональної класифікації видатків

бюджету (далі – функціональної класифікації) та проекту програмної класифікації

видатків державного бюджету (далі – програмної класифікації), розробка форм

бюджетних запитів на 2006 рік і підготовка методичних вказівок щодо програмно-

цільового підходу в бюджетному процесі України та особливостей формування

проекту бюджету на 2006 рік.

II етап – розробка на основі одержаних макроекономічних показників,

розрахованого прогнозного обсягу бюджетних ресурсів на 2006 рік граничних

обсягів видатків загального фонду в розрізі головних розпорядників та доведення їх

до відповідних головних розпорядників.

15

III етап – підготовка головними розпорядниками бюджетних запитів до

проекту державного бюджету на 2006 рік.

IV етап – аналіз отриманих від головних розпорядників запитів до проекту

державного бюджету на 2006 рік.

V етап – підготовка проекту Закону про державний бюджет на 2006 рік для

подання на розгляд Кабінету Міністрів України.

VI етап – доопрацювання після розгляду Кабінетом Міністрів України

проекту Закону про державний бюджет на 2006 рік для послідуючого схвалення і

подання на розгляд Верховної Ради України.

Роздiл 2. Бюджетна система України в сучасних умовах.

2.1. Загальні положення бюджетної системи.

Бюджетна система – це взаємопов”язаний комплекс політичних,

юридичних, соціальних й економічних відносин, що забезпечує функціонування

усіх його ланок з викрнання завдань, визначених бюджетною політикою держави.

У відповідності до Бюджетного Кодексу України (ст.2, п. 1.5.) бюджетна система

України це – сукупність державного бюджету та місцевих бюджетів, побудована з

урахуванням економічних відносин, державного і адміністративно – теріторіальних

усторїв і врегульована нормами права. [2]

Бюджетна система складається з Державного бюджету України,

республіканського бюджету Автономної Республіки Крим та місцевих бюджетів.

Сукупність всіх бюджетів, що входять до складу бюджетної системи

України, є зведеним бюджетом України. Зведений бюджет України

використовується для аналізу і визначення засад державного регулювання

економічного і соціального розвитку України.[2], [7] рис. 2.1.

Розглянемо місце бюджетної системи України в умовах переходу до

ринкової єкономікі.

16

Ринкова економіка за усього розмаїття її моделей характеризується

соціально-орієнтованим господарством, яке доповнюється державним

регулюванням. Значну роль як у самій структурі ринкових відносин, так і у

механізмі їхнього регулювання з боку держави відіграє державний бюджет. Він –

невід’ємна частка ринкових відносин і водночас є важливим інструментом реалізації

державної політики. [9]

За роки незалежності багато зроблено для вдосконалення та зміцнення дер-

жавних фінансів України. Зокрема, Бюджетний кодекс України, якийзмінив Закон

про бюджетну систему можна без перебільшення вважати одним з

найпрогресивніших державних актів. Він закріпив основні засади організації

державних фінансів, підвалинами яких є система бюджетів держави, дав визначення

поняття бюджету в цілому і ланкам зведеного бюджету зокрема, чітко окреслив

призначення і роль кожної з них.

17

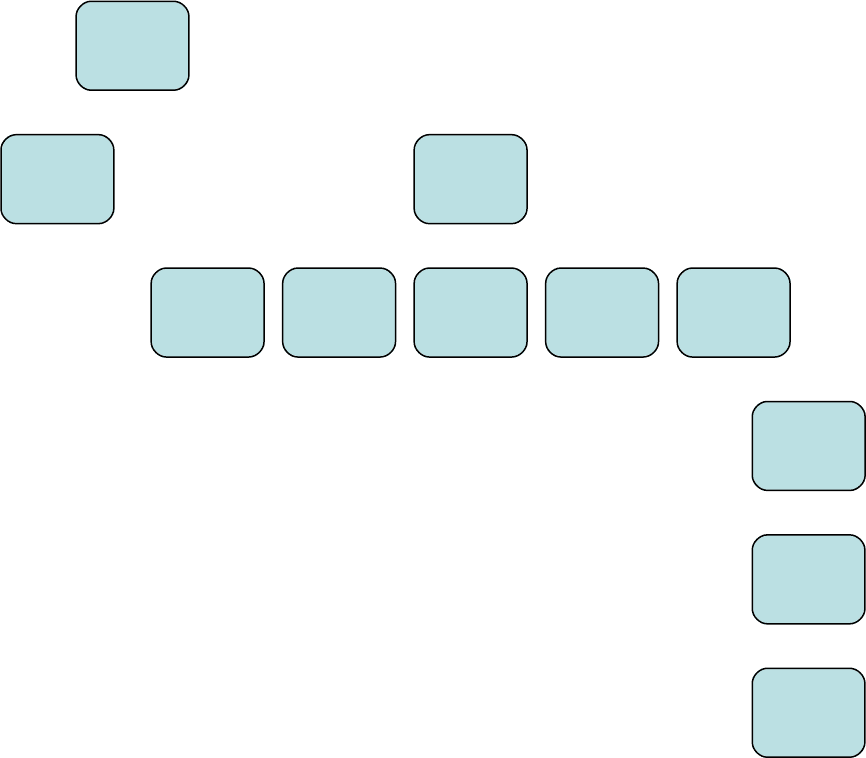

Рис. 2.1. Бюджетна система України

У ньому визначено перелік прав і обов'язків різних гілок влади щодо бюджету,

послідовність бюджетного процесу, перелік доходів і витрат кожного з бюджетів,

встановлено бюджетний устрій та повноваження Верховної Ради України,

Верховної Ради Автономної Республіки Крим, органів державної виконавчої влади,

місцевих Рад та їх виконавчих органів у бюджетному процесі в умовах незалежності

нашої країни. [9], [10]

Підсумовуючи, можна відмітити, що до сьогодні все ще діють форми і методи

бюджетного регулювання, успадковані Україною з часів існування колишнього

СРСР, які не є достатньо ефективними, оскільки регіональні і місцеві бюджети все

ще мають обмежену самостійність, повністю залежать від щорічних рішень

Верховної Ради та Уряду, які розподіляють і перерозподіляють більшість

мобілізованих у державі доходів. Безумовно такий підхід не може сприяти розвитку

Бюджетна

система

України

Державний

бюджет

Місцевий

бюджет

Бюджет

Автономної

Республіки

Крим

Обласні

бюджети

Бюджет

районів у

містах

Районні

бюджети

Бюджети

місцевого

самоврядува

ння

Бюджети

територіальних

громад сіл

Бюджети

територіальних

громад селищ

Бюджети

територіальни

х громад міст

18

ініціативи органів місцевого самоврядування в пошуках додаткових фінансових

ресурсів, хоча відомо, що валовий внутрішній продукт держави, в основному,

створюється на місцях - у містах і районах.

Мабуть, доцільно було б виробити такий порядок формування місцевих

бюджетів, який би максимально реалізував можливості їх впливу на економіку

регіону, стимулював органи державної влади на місцях та органи місцевого

самоврядування розширювати власну доходну базу, розвивати інвестиційну

активність, структурно перебудовувати економіку регіонів відповідно до вимог

ринкових відносин.

Домогтись цього можна різними шляхами. Але на нашу думку, тут пе обійтись

без запровадження принципу стабільності, єдиних нормативів та розширення.

самостійності бюджетів усіх рівнів.

Багато нарікань, на сьогодняшній день у мунуціпалів викликає формування

місцевих бюджетів на підставі так званої «формульної методики». Так, у 2005 році у

місті Бердянськ Асоціацією міст України та громад було проведено засідання

Спілки секретарів місцевих влад, на якому члени АМУ наполегливо просили

Верховну Раду та уряд при обрахунку нормативів бюджетної забезпеченості

ключовим визначити поняття «соціальні стандарти». Крім того, було зазначено, що

подальше формування місцевих бюджетів на формульній основі вимагає

обовязкового внесення змін до законодавчої та нормативної бази кожної галузі

соціально-культурної сфери. [16]

Поліпшенню роботи з виконання бюджету, підвищенню реальності формування

програм соціально-економічного розвитку регіону на перспективу сприяло

встановлення розмірів відрахувань від загальнодержавних податків і податкових

платежів для збалансування бюджетів самоврядування на довготривалий період,

тобто на 3-5 років. Визначення для вирівнювання фінансово-економічних

можливостей розмірів дотацій місцевим бюджетам, що надаються з державного

бюджету на довгостроковій основі з врахуванням гарантованого рівня витрат на

соціально-економічннй розвиток адміністративно-територіальних утворень,

19

дозволило досягти справедливого збалансування бюджетів самоврядування,

розширити їх самостійність. [16], [17]

Однак, запорукою успішності дій місцевої влади є й ефективне використання

наявних фінансових ресурсів, які, як правило, обмежені.

Важливим кроком уперед, на мою думку є реформування місцевих бюджетів у

частині впроваждення програмно-цільового методу бюджетування місцевих

бюжетів. Його впровадження дозволяє оцініти ефективіність використання коштів

бюджету, оскількі при контролі за його виконанням акцент робиться на оцінці

результатів виконання конкретних бюджетних програм. Ці результати стають

надбанням громадскісті й люди мають можливість наочно бачити, на що

витрачаються їхні гроші. [8]

2.2. Принципи формування бюджетної системи.

Склад і структура доходів бюджету характеризують фінансову політику та

фінансовий стан держави. Структура доходів бюджету досить швидко змінюється,

що пояснюється постійними перетвореннями і змінами в податковій системі

України і неподаткових надходженнях до бюджету. Починаючи з 1992 р. бюджет

формується головним чином за рахунок податкових надходжень. Податкова система

України відповідно до Закону України «Про систему оподаткування» включає

загальнодержавні та місцеві податки й збори (обов'язкові платежі), в які входять

податки та збори, що стягуються в Україні з підприємств та загальнодержавні

податки. Це: податок на додану вартість, акцизний збір, податок на прибуток

підприємств, податок на доходи фізичних осіб, мито, податок з власників

транспортних засобів, та інші. [5]

Місцеві податки включають податок з реклами та комунальний податок.

Місцеві збори здійснюються шляхом стягнення коштів за припаркування

автотранспорту, за користування місцем на ринку, збір за видачу ордера на

квартиру, курортний збір та інші. У Верховній Раді України зареєстровано проект

Закону України «Про Державний бюджет України на 2008 рік та про внесення змін

20