Кривелевич М.Е. Долгосрочная финансовая политика

Подождите немного. Документ загружается.

Дюрация бескупонной облигации всегда равна сроку погашения, т.е. D = n.

При определении основных характеристик бескупонных облигаций: курсовой цены и

доходности к погашению - можно использовать рассмотренные выше функции ДОХОД и

ЦЕНА, указав им нулевое значение для аргумента ставка и 1 - для аргумента частота (см.

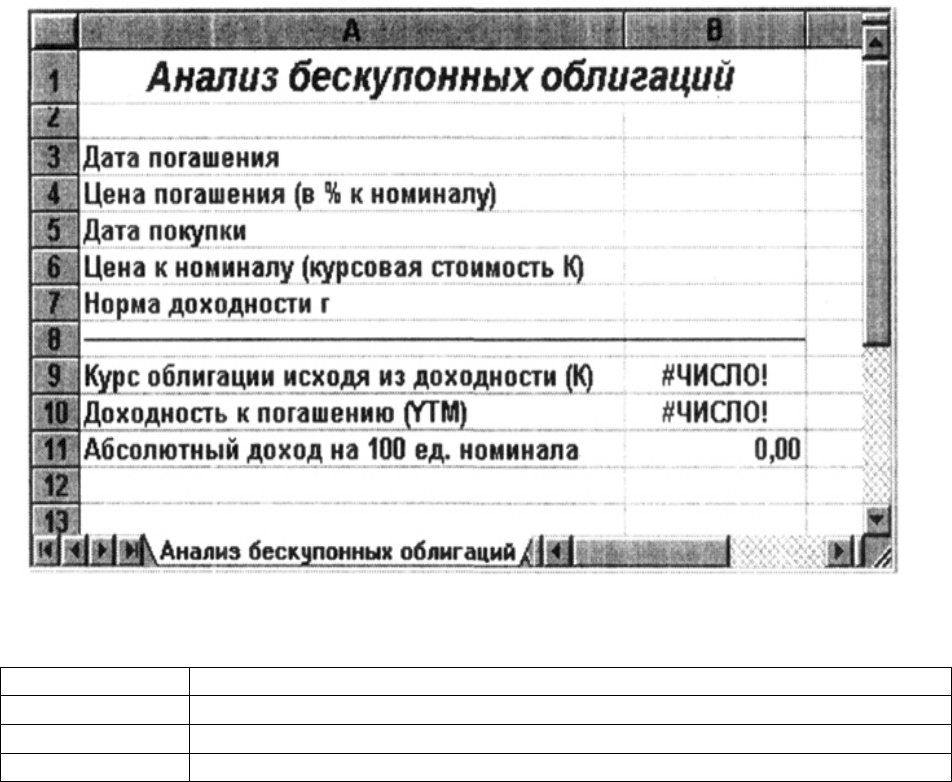

табл. 31). На рис. 46 приведен пример простейшего шаблона для анализа долгосрочных

бескупонных облигаций, выполненного с использованием предлагаемого подхода. Формулы

шаблона приведены в табл. 32.

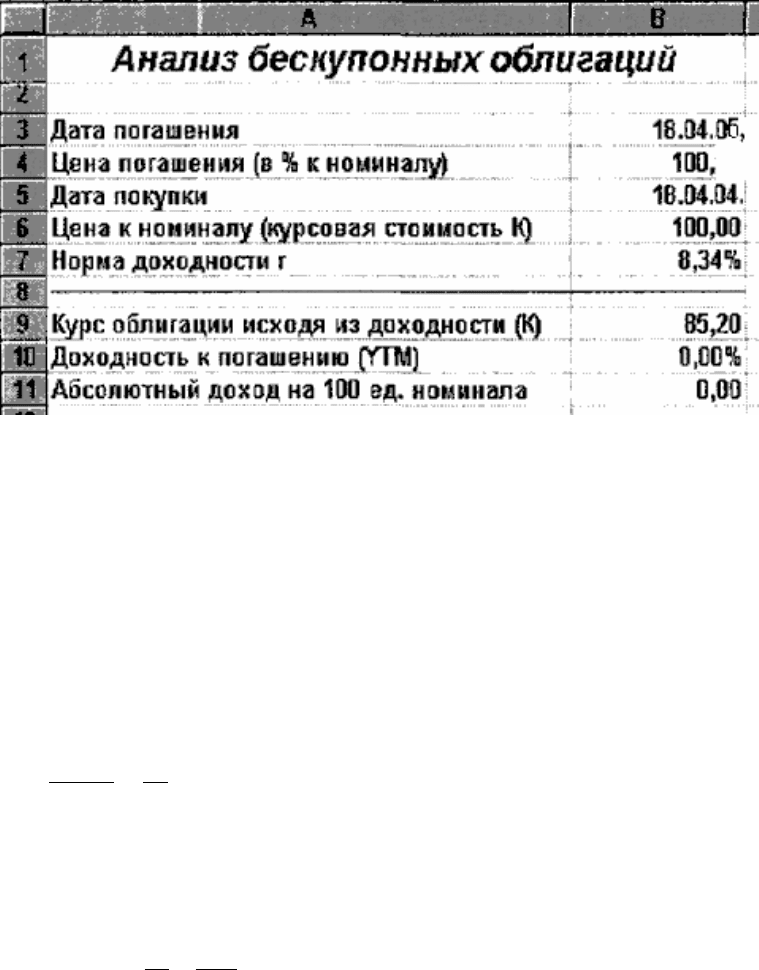

Проверим работоспособность шаблона на следующем примере.

Рассматривается возможность покупки 8 - летней бескупонной облигации с

номиналом в 1000,00 и сроком погашения облигации 18.04.2006. Курсовая стоимость

облигации на дату 18.04.2004 составляет 85,20. Требуемая норма доходности равна 6%.

Определить целесообразность покупки облигации. Введите исходные данные в ячейки В3.

В7 спроектированного шаблона.

Фрагмент с решением этого примера приведен на рис. 47.

Рис. 46. Шаблон для анализа долгосрочных бескупонных облигаций

Таблица 32. Формулы к шаблону (рис. 46)

Ячейка Формула

В9 =ЦЕНА (В5 ; В3 ; 0; В7; В4; 1)

В10 =ДОХОД(В5 ; В3 ; 0; В6; В4 ; 1)

В11 =В4 - В6

Как следует из полученного решения, доходность к погашению данной облигации

(8,34% ) выше заданной (6% ). Кроме того, цена облигации, соответствующая требуемой

норме доходности, равна 89,00, что на 3,80 выше курсовой. Таким образом, проведение

операции обеспечит получение дополнительного дохода в 3,80 на каждые 100 единиц

номинала. Величина абсолютного дохода после погашения облигации составит 14,80 на

каждые 100 единиц номинала. Изменим условие задачи.

Доходность к погашению по облигации из предыдущего примера на дату проведения

операции составила 8,34% при требуемой норме в 6% . По какой цене была приобретена

облигация?

Введите в ячейку В7: 0,0834 (Результат: 85,20).

Если временной отрезок между приобретением облигации и ее погашением

составляет точное число лет, основные параметры подобных операций могут быть

рассчитаны с использованием шаблона для анализа элементарных потоков платежей (см. гл.

1). Однако при этом нельзя забывать о том, что величины PV (цена покупки) и FV (номинал)

необходимо указывать с разными знаками.

Рис. 47. Анализ бескупонных облигаций (решение примера)

Наше знакомство с бескупонными ценными бумагами было бы не полным без

рассмотрения такого интересного инструмента как бессрочные облигации.

Так как срок обращения подобных облигаций очень большой, для удобства анализа

делается допущение о бесконечности приносимых ими периодических доходов. При этом

выплата номинала (погашение облигации) в обозримом будущем не ожидается и

единственным источником получаемого дохода считаются купонные платежи.

Поскольку купонные доходы по облигации постоянны, а их число очень велико,

подобный поток платежей называют вечной рентой или вечным аннуитетом (perpetuity

annuity).

Определим текущую доходность Y бессрочной облигации:

100×=

×

=

K

k

P

Nk

Y

(52)

где k - годовая ставка купона; N - номинал; Р - цена; К - курсовая стоимость (цена).

Для определения доходности к погашению YTM бессрочной облигации можно

использовать соотношение:

1

K

100

m

k

1YTM

m

−

×+= (53)

где m - число купонных выплат в год.

Очевидно, что в случае, если купонные выплаты производятся один раз в год,

доходность к погашению равна текущей, т.е. при m = 1 YTM = Y.

Рассмотрим следующий пример. Облигация фирмы IBM со сроком обращения 100 лет

была куплена по курсу 92,50. Ставка купона равна 7,72% , выплачиваемых раз в полгода.

Определить доходность операции.

Y = 100(0,772 / 92,50) ≈ 8,3% .

YTM = (1 + (0,772 / 2)(100 / 92,50))

2

- 1 ≈ 8,5% .

Как следует из полученных результатов, и текущая, и доходность к погашению

данной облигации выше купонной.

Текущая стоимость бессрочной облигации может быть определена из предположения,

что генерируемый ею поток платежей представляет собой вечную ренту (аннуитет). Запишем

формулу для определения текущей стоимости PV подобного аннуитета:

Если платежи осуществляются m раз в год, формула исчисления текущей стоимости

вечной ренты примет вид:

[]

(

)

1r1m

CF

PV

m

1

−+×

=

(54)

Определим текущую стоимость 100 единиц облигации из последнего примера, исходя

из требуемой нормы доходности в 8,5%.

7192

108512

727

50

.

)).((

.

.

=

−

=PV

Таким образом, при YTM = 8,5%, цена, уплаченная за облигацию в данном примере,

была несколько ниже ее текущей стоимости.

Рассмотренные методы оценки могут быть также использованы для анализа

привилегированных или обыкновенных акций, если по ним выплачивается постоянный

дивиденд. Поскольку акции не имеют установленного срока обращения, их владельцы имеют

право на получение дивидендов до тех пор, пока предприятие - эмитент функционирует. В

случае регулярных постоянных выплат по акции генерируемый ею денежный поток можно

условно считать вечной рентой, для анализа которой можно использовать соотношения (53) -

(54).

Применение EXCEL в процессе анализа бессрочных облигаций обеспечивает

большую точность и гибкость вычислений. Вместе с тем специальные функции для работы с

бессрочными или приравниваемыми к ним обязательствами в EXCEL отсутствуют.

Для автоматизации выполнения соответствующих расчетов может быть использован

шаблон, реализующий анализ купонных облигаций, либо разработанный нами ранее шаблон

для анализа аннуитетов.

В качестве упражнения попробуйте самостоятельно разработать специальный шаблон

для анализа бессрочных облигаций, путем реализации средствами EXCEL соотношений (52-

54).

Литература

1. Бригхем, Ю. Энциклопедия финансового менеджмента / Ю. Бригхем. - М, 2001

2. Лысова, Н. А. Проектное финансирование /Н.А. Лысова. - Владивосток, 2001

3. Уткин, Э. А. Финансовый менеджмент: Учебник для вузов /Э.А.Уткин. - М, 2001

4. Фабоцци, Ф. Дж. Управление инвестициями: Пер. с англ. /Ф. Дж. Фабоцци. - М, 2000

5. Финансовый менеджмент /Под ред. Стояновой Е. С.- М, 1999

6. Финансовый менеджмент: Учеб. пос. / Ред. В. С. Золотарев.- Ростов Н/Д, 2000

7. Гетц, К., Гилберт, М. Программирование на Visual Basic 6 и VBA. Руководство

разработчика: Пер. с англ./К. Гетц, М. Гилберт. - К.: Издательская группа BHV, 2001.-

912 с.

8. Лукасевич, И. Я. Анализ финансовых операций. Методы, модели, техника вычислений /

И.Я. Лукасевич. – М.: Финансы, ЮНИТИ. – 1998.- 400 с.

9. Шарп, У., Александер, Г., Бэйли, Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 2001.-

XII, 1028 с.

10. Фисенко, А.И. Основы финансово-экономических расчетов: учебное пособие для вузов /

А.И. Фисенко.- Владивосток: Изд-во Дальневост. ун-та, 2003. – 176 с.

11. Дубов А. М., Лагоша Б. А. Моделирование рисковых ситуаций в экономике и бизнесе:

Учеб. пос./А.М. Дубов, Б.А. Лагоша. - М, 2000

12. Основы статистики с элементами теории вероятностей для экономистов: Руководство по

решению задач: Учеб. пос.- Ростов н/Д, 1999

13. Экономический анализ: ситуации, тесты, задачи, выбор оптимальных решений,

финансовое прогнозирование: Учеб пос./ Под ред. А. Д. Шеремета.- М, 2001

Задачи для самостоятельного контроля знаний

Вариант 1

Впишите правильный ответ в соответствующие графы!

Задача 1.

Определить наращенную стоимость (БС) по данным

приведенным в таблице.

Данные Описание

6% Годовая процентная ставка

10 Количество платежей

-200 Объем платежей

-500 Стоимость на текущий момент

1 Платежи осуществляются в начале периода

Формула: Результат:

Будущая стоимость инвестиции на приведенных выше

условиях ________

Задача 2.

Определить первоначальную (приведенную) стоимость (ПС)

по данным, представленным в таблице.

Данные Описание

1200 Деньги, уплачиваемые по страховке в конце каждого месяца

11.7% Процентная ставка, которую приносят выплачиваемые

деньги

7 Число лет, по истечении которых деньги будут выплачены

Формула Результат

Приведенная стоимость аннуитета с указанными выше

условиями: ___________

Задача 3.

Определить процентную ставку займа по данным

приеденным в таблице.

Данные Описание

4 Срок займа в годах

-200 Ежемесячная сумма платежа

8000 Сумма займа

Формула Результат

Месячная процентная ставка по займу _____________

Годовая процентная ставка по займу __________________

Задача 4.

Определить срок инвестиции (количество периодов) по

данным приеденным в таблице.

Данные Описание

12% Годовая процентная ставка

-100 Выплата за каждый месяц (!)

-1000 Стоимость на текущий момент

10000 Будущая стоимость

1 Платежи осуществляются в начале периода (см. выше)

Формула Результат:

Срок операции (месяцев): ____________

Задача 5.

Определить необходимую сумму месячного платежа для

получения 50 000 в конце восемнадцатилетнего периода

Данные Описание

6% Годовая процентная ставка

18 Предполагаемое число лет хранения сбережений

50000 Требуемое количество сбережений через 18 лет

Формула Результат

Необходимая сумма месячного платежа: ____________

Задача 6.

Определить будущую стоимость капитала (при ставках

сложных процентов 0,07, 0,10 и 0,12 )

1000

Капитал на начало операции

7% Ставки наращения за три года

10%

12%

Формула Результат

Всего наращенная сумма: __________

Задача 7.

Определить эффективную ставку процентов

Данные Описание

34.50% Номинальная годовая процентная ставка

12 Количество периодов в году, за которые начисляются

сложные проценты

Формула Результат

Годовая процентная ставка на приведенных выше условиях:

_____________

Задача 8.

Определить номинальную годовую процентную ставку

Данные Описание

10.9% Эффективная процентная ставка

4 Количество периодов в году, за которые начисляются

сложные проценты

Формула Результат

Номинальная годовая процентная ставка на приведенных

выше условиях:___________

Задача 9.

Корпорация " К" осуществляла выплаты дивидендов своим

акционерам на протяжении 5 лет.

3.7

3.91

3.94

4.01

Величина дивиденда по годам

4.2

Формула Результат

Коэффициент роста доходов по акциям: _______________

Задача 10 Найти суммы процентных выплат по займу:

Данные Описание

17.0% Годовая процентная ставка

3 Срок займа (в годах)

7400 Стоимость займа на текущий момент

Формула Результат

Выплаты по процентам за первый месяц на приведенных

выше условиях _______

Выплаты по процентам за последний год на приведенных

выше условиях (начисления процентов производятся

ежегодно) ______________

Задача 11

Определить размер погашения основного долга

Данные Описание

10% Годовая процентная ставка

2 Срок займа в годах

2000 Сумма займа

Формула Описание (результат)

Величина платежа в погашение основной суммы за первый

месяц указанного займа ________

Задача 12 Определить сумму (кумулятивно) выплаченных процентов

Данные Описание

11% Годовая процентная ставка

10 Срок займа в годах

250 000 Стоимость на текущий момент

Формула Описание (результат)

Кумулятивная выплата за пятый год, с 49 периода до 60

Кумулятивная выплата за второй-пятый месяцы

Задача 13

Найти NPV проекта

Данные Описание

12% Годовая ставка дисконтирования.

-15000.00 Начальные затраты на инвестиции

6500.00 Доход за первый год

8500.00 Доход за второй год

12000.00 Доход за третий год

-1500.00 Доход за четвертый год

14800.00 Доход за пятый год

Формула Результат

Чистая приведенная стоимость этой инвестиции _________

Задача 14

Определить IRR проекта

Данные Описание

-15 Начальная стоимость бизнеса

5 Чистый доход за первый год

4 Чистый доход за второй год

8 Чистый доход за третий год

9 Чистый доход за четвертый год

11 Чистый доход за пятый год

Формула Результат

Внутренняя норма доходности проекта _______

Задача 15

Определить модифицированную ставку доходности проекта

Данные Описание

-140000 Начальная стоимость

40000 Доход за первый год

38000 Доход за второй год

46000 Доход за третий год

49000 Доход за четвертый год

45000 Доход за пятый год

10% Годовая процентная ставка по кредиту размером 120 000

12% Годовая процентная ставка по реинвестированным

прибылям

Формула Описание (результат)

Модифицированная ставка доходности по инвестициям

Задача 16

Сформировать оптимальный портфель проектов (Проекты -

неделимы)

Проект

NPV

А 18

В 25

С 41

D 39

Е 15

F 22

Инвестиции:

16

21

38

36

12

19

Максимальный бюджет портфеля = 70

Участие проекта в портфеле ("0" или "1")

А

В

С

D

Е

F

Задача 17

Какова вероятность того, что курс акции не превысит

заданную величину (при нормальном распределении)?

10 Заданная величина

9 Математическое ожидание

2.45 Стандартное отклонение

Вероятность, что акция не дороже 10 руб.:________%

Задача 18

Какова вероятность того, что курс акции не выйдет за

границы диапазона (при нормальном распределении)?

12 Верхняя граница

8 Нижняя граница

4 Математическое ожидание

7 Стандартное отклонение

Вероятность, что курс акции в диапазоне от $8 и до $12

:________%

Задача 19

Определить стоимость купонной облигации номиналом 100

руб. по доходу

15.02.08 Дата приобретения

15.11.17 Дата погашения

5.75% Процент полугодового купона

6.50% Ставка сравнения

100 Выкупная стоимость (руб.)

2 Частота выплат купона в год

0 Базис 30/360

Формула

Результат

Справедливая цена облигации ____руб.____коп.

Задача 20

Определить годовую доходность по дисконтной ценной

бумаге

01.02.07 Дата соглашения

04.04.09 Дата вступления в силу

845 Цена

1 000р. Выкупная стоимость

2 Практика определения срока операции (Фактический/360)

Формула Результат

Доходность облигаций на приведенных выше условиях

______ %

Вариант 2

Впишите правильный ответ в соответствующие графы!

Задача 1.

Определить наращенную стоимость (БС) по данным

приведенным в таблице.

Данные Описание

12% Годовая процентная ставка

12 Количество платежей

-1000 Объем платежей

Формула Описание (результат)

Будущая стоимость вклада на приведенных выше условиях :

_________

Задача 2.

Определить первоначальную (приведенную) стоимость (ПС)

по данным, представленным в таблице.

Данные Описание