Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

48 Часть первая. Стоимость компании и задачи менеджера

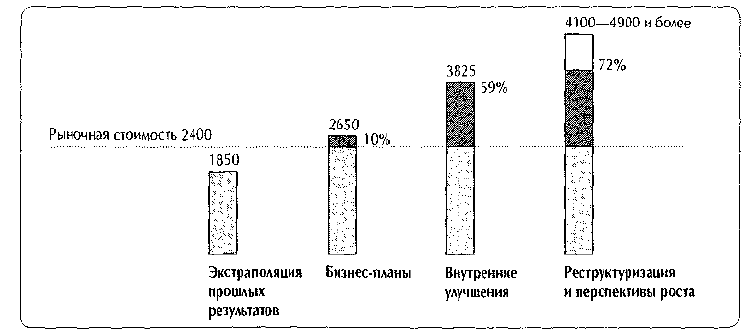

Рисунок 2.9. Корпорация EG: приращение стоимости (в млн дол.)

• Найти новые возможности роста в развитие мошной торговой марки EG и

освоение новых навыков — хотя с этим, вероятно, придется подождать, пока

не выполнены все остальные пункты плана.

• Разработать плодотворную стратегию оповещения инвесторов о плане

реструктуризации и его потенциальном влиянии на стоимость EG.

Ральф и его группа не сомневались в действенности своего плана. Они

могли предпринять немедленные и решительные шаги, и это позволяло надеяться

на быстрый и благоприятный отклик рынка на их программу.

ЧАСТЬ 3: РАЛЬФ — МЕНЕДЖЕР, ОРИЕНТИРОВАННЫЙ НА СТОИМОСТЬ

План структурной перестройки EG в самом деле вызвал рост курса акций компании.

Едва план был объявлен, иена EG сразу подскочила вверх. Когда же инвесторы

убедились в том, что EG действительно проводит обещанные мероприятия, курс

акций поднялся еше выше. За первые шесть месяцев 1999 г. акции EG поднялись

в цене на 40 процентных пунктов относительно рыночного индекса. Аналитики,

следившие за развитием дел в EG, перестали предрекать грядущее поглощение

корпорации и принялись расхваливать ее «преображение».

Нет надобности говорить, насколько Ральф и его группа были удовлетворены

достигнутыми результатами. Ральф сожалел о том, что ему пришлось уволить

часть административного персонала и продать некоторые предприятия EG, но

утешался тем, что сделал это более упорядоченно и гуманно, чем сделал бы

другой, сторонний, владелец. Несмотря на первые успехи, Ральф понимал, что

он пока лишь в начале пути и ему предстоит еще масса работы до завершения

перестройки, а к тому же он должен привить своим менеджерам новое

стоимостное мышление. Более того, он опасался, что, если этого не сделать,

многие скоро вновь впадут в самодовольство ввиду хороших показателей EG,

и тогда придется заново накапливать растраченный потенциал приращения

2. Менеджер, ориентированный на стоимость 49

стоимости. Он хотел укрепить тот пока еше непрочный фундамент, который

построил собственными руками.

Ральф запланировал шесть шагов, благодаря которым он мог бы привить

менеджерам EG навыки управления стоимостью.

1. При планировании и подведении итогов деятельности прежде всего

ориентироваться на созданную стоимость.

2. Разработать соответствующие стоимостные показатели для установления

целевых нормативов и оценки результатов деятельности.

3. Перестроить систему поощрения в EG таким образом, чтобы

стимулировать создание стоимости для акционеров.

4. Оценивать стратегические инвестиционные решения исключительно

с точки зрения их влияния на стоимость.

5. Наладить более продуктивный обмен информацией с инвесторами

и фондовыми аналитиками для своевременного и четкого оповещения

их о стоимости различных проектов EG.

6. Изменить роль финансового директора EG.

Ниже в этой главе развиваются планы и соображения Ральфа по каждому из

перечисленных пунктов (а в гл. 6 излагается системный подход).

Планирование на основе стоимости

Одну из главных причин того удручающего положения, в какое попала EG,

Ральф усматривал в недостатке внимания к созданию стоимости при разработке

планов как на уровне корпорации в целом, так и на уровне ее бизнес-единиц,

и в таком же пренебрежении стоимостью при подведении итогов деятельности

подразделений. По твердому убеждению Ральфа, все менеджеры высшего

звена просто обязаны сосредоточиться на создании стоимости. Прежде всего

Ральф потребовал, чтобы все планы компании строились на доскональном

анализе стоимости каждого ее подразделения в разных сценариях развития

событий. Кроме того, он ввел в практику ежегодный пересмотр корпоративного

портфеля EG в свете перестроечной гексаграммы для выявления любых новых

возможностей реструктуризации.

Такой перенос акцента на стоимость требовал некоторых изменений

и в подходах EG к своей корпоративной стратегии. Было ясно, что по

меньшей мере весь следующий год EG придется заниматься структурной

перестройкой. Однако на будущее Ральфу надо было разработать план

сохранения преимуществ EG на рынке корпоративного контроля. Аля этого ему

требовалось получить более четкое представление о том, какими реальными

умениями и активами располагает компания и в каких сферах бизнеса они

обладают наивысшей ценностью. А главное, прежде чем строить дальнейшие

планы на основе этих самых умений и активов, Ральф хотел удостовериться,

что они поддаются строгой количественной оценке по их вкладу в повышение

прибылей, ускорение роста и т. п. Прежде, считал Ральф, EG слишком часто

допускала поверхностный анализ своих реальных возможностей и вступала в

50 Часть первая. Стоимость компании и задачи менеджера

новый бизнес, не имея ясного представления о том, в какой именно области и

почему EG способна лучше конкурентов распорядиться своей собственностью

и добавить больше стоимости акционерам. В качестве первого шага Ральф в

том же году сформировал рабочую группу, которой было поручено провести

такого рода инвентаризацию, основательно изучить ключевые умения и активы

EG в сравнении с ее основными конкурентами, а также обозначить новые

направления бизнеса, где EG могла бы добиться успеха.

Перенос акцента на стоимость требовал также определенных изменений

и на уровне отдельных бизнес-единиц. Схема реструктуризации помимо

прочего предусматривала конкретные стратегические и оперативные действия

для менеджеров подразделений. Кроме того, менеджеры подразделений те-

перь должны были по-другому оценивать деятельность своих предприятий,

уделяя основное внимание тем факторам, от которых зависит стоимость этих

предприятий, — будь то рост продаж, норма прибыли или эффективность

использования капитала. Все привыкли обрашать внимание главным обра-

зом на рост прибыли, но для дальнейшего продвижения вперед самое

важное значение приобретают другие критерии: приростная стоимость

и экономическая отдача от инвестиций. В некоторых случаях это означает отказ

от расширения бизнеса, которое в прежние годы всегда приветствовалось.

В других случаях менеджерам предстоит свыкнуться с неприятной мыслью

о снижении отчетных прибылей, поскольку с экономической точки зрения

целесообразно инвестировать средства в НИОКР или рекламу, отдача от

которых придет не скоро. Ральф сознавал, что его менеджерам будет трудно

перестроить свое мышление, ибо в прошлом ничто не побуждало их к этому.

Чтобы помочь им, он решил поделиться с руководителями подразделений

результатами проведенного структурного анализа и организовать для них цикл

учебных семинаров по созданию стоимости для акционеров.

Стоимостные показатели для установления целей и оценки результатов

Ральф понимал, что прежде всего его менеджерам нужны ясные и четкие

цели и надежные критерии для оценки своих успехов и неудач. Хотя основным

итоговым показателем была и остается рыночная иена акций (или ее динамика),

ему требовалось что-то более конкретное, «подвластное» усилиям менеджеров,

особенно оперативных. Он также понимал, что традиционные бухгалтерские

показатели — скажем, чистая прибыль — не отражают альтернативных издержек

привлечения капитала, используемого в создании прибыли. С другой стороны,

такой показатель, как рентабельность инвестированного капитала (ROIC)*,

* Здесь и далее ради краткости в качестве условных обозначений терминов кое-где в тексте и

в формулах используются сокращения, образованные от английских наименований: ROIC—

от return on invested capital (рентабельность инвестированного капитала), ЕР — от economic

profit (экономическая прибыль), PV— от present value (приведенная стоимость), MVA — от

market value added (рыночная добавленная стоимость), WACC — от weighted average cost of

capital (средневзвешенные затраты на капитал) и т. д. Полный перечень терминов на русском

и английском языках, а также соответствующих сокращений (условных обозначений)

содержится в Предметном указателе в конце книги. — Примеч. научного релактора.

2. Менеджер, ориентированный на стоимость 51

не отражает рост, необходимый для создания дополнительной стоимости. По

этой причине Ральф обратился к показателю, в котором учитывается и рост,

и рентабельность инвестиций, именуемому экономической прибылью {ЕР).

Экономическая прибыль представляет собой разность между рентабельностью

инвестированного капитала и альтернативными издержками, умноженную на

величину инвестированного капитала:

Ральф избрал этот показатель, так как знал, что дисконтированная (при-

веденная) стоимость будущей экономической прибыли (плюс текущий объем

инвестированного капитала) равна величине дисконтированного денежного

потока (подробнее об этом см. гл. 3 и 4). Другими словами, EG могла бы

максимально увеличить свой дисконтированный денежный поток, максимально

повысив экономическую прибыль. Ральф потребовал, чтобы все стратегические

планы и сметы каждого предприятия обязательно содержали определенный

целевой норматив экономической прибыли.

Понимая, что менеджерам среднего звена тоже нужны целевые нор-

мативы и критерии оценки текущих результатов, на которые они могли бы

непосредственно воздействовать, Ральф попросил руководителей структурных

подразделений корпорации разложить целевую экономическую прибыль на

составляющие ее параметры хозяйственной деятельности, которыми могли бы

руководствоваться оперативные менеджеры. Например, работу управляющего

производством можно оценивать по удельным производственным издержкам,

качеству продукции или соблюдению сроков поставок. О работе торговой

службы можно судить по росту продаж, предоставляемым ценовым скидкам и

торговым издержкам, выраженным как доля дохода от реализации.

Такая комплексная система целевых нормативов и критериев резуль-

тативности требовала новых подходов и от бухгалтеров корпорации,

привыкших иметь дело лишь с традиционными учетными данными. Поначалу

бухгалтеры сопротивлялись новшествам, но Ральф убедил их в преимуществах

интегрированного учета финансовых и производственных результатов

деятельности и перехода на более значимые с экономической точки зрения

финансовые показатели.

Вознаграждение на основе стоимости

Ральф верил в то, что система вознаграждения и поощрения может стать одним

из самых мощных рычагов в его руках, с помощью которого ему удастся нацелить

всех сотрудников EG на создание новой стоимости. Действующая в компании

система давала высшим менеджерам относительно мало стимулов. Они

получали какие-то премиальные, но это составляло довольно-таки скромную

долю в обшей оплате труда. Они также получали опционы на акции, но мало

кто видел в них достойное вознаграждение за хорошую работу, на котором

3-1719

52 Часть первая. Стоимость компании и задачи менеджера

можно сколотить состояние. Ральфу было ясно, что система поощрения высших

руководителей не побуждает их к созданию стоимости. Премии выплачивались

исходя из целевого норматива прибыли на акцию, но Ральф знал, что соблюдение

этого норматива далеко не всегда сопряжено с созданием стоимости. Кроме

того, вознаграждение руководителей бизнес-единиц больше зависело от итогов

деятельности EG в целом, нежели от положения дел на их предприятиях.

Ральф решил, что для осуществления поставленных им задач подходят

несколько схем поощрения. Он попросил своих специалистов по кадрам

выделить каждому из подразделений некое подобие акций, то есть разработать

программу отсроченного вознаграждения, привязанного к целевому нормативу

экономической прибыли, в которой размер вознаграждения определялся бы

достижением текущих целей по конкретным факторам стоимости.

Оиенка СТОИМОСТИ стратегических инвестиций

Внедрение стоимостных принципов в процессы планирования и подведения

итогов деятельности должно было в корне изменить положение дел в EG.

Однако Ральф понимал, что необходимо также изменить принятое в компании

отношение к крупным статьям расходов.

Для оценки капитальных затрат EG, подобно большинству других компаний,

применяла анализ дисконтированного денежного потока как минимум за

последние пять лет. Все это хорошо и прекрасно, но Ральф усматривал

два недостатка в подобном подходе. Во-первых, капитальные затраты не

увязывались достаточно жестко со стратегическими и оперативными планами

отдельных предприятий и в силу этого с трудом поддавались измерению,

поскольку выпадали из общего контекста работы компании. Во-вторых, при

анализе заявок на капиталовложения в EG применялась единая для всей

корпорации минимально приемлемая (предельная) норма рентабельности.

Однако исследования, проведенные перед реструктуризацией, показали, что

все подразделения EG различаются по уровню риска, поэтому при оценке

капиталовложений к ним следует применять разные предельные нормы

рентабельности. Дело еще усугублялось тем, что эта единая норма была

сильно завышена в стремлении изначально отсеять нереалистичные проекты.

Следствием всего этого была низкая эффективность инвестиционного

процесса. По сведениям Ральфа, компания отказалась от многих инвестиций,

способных обеспечить отдачу выше затрат на капитал, только потому, что они

не соответствовали непомерно завышенной предельной норме рентабельности,

принятой в EG. С другой стороны, крупные проекты капиталовложений не

подвергались достаточно тщательному исследованию, поскольку весь процесс

был низведен до простой игры с цифрами и предпосылками. Ральф намеревался

жестко увязать цикл капитальных затрат со стратегическими и оперативными

планами, дабы обеспечить надежную базу для их реалистичной оценки. Он

также поручил финансовой службе компании рассчитать подходящие для

каждого подразделения минимально приемлемые нормы рентабельности —

разные в соответствии с их индивидуальными затратами на капитал.

2. Менеджер, ориентированный на стоимость 53

По мнению Ральфа, одну из самых серьезных проблем EG в прошлом

составляла опенка поглощений. Он знал, что поглощения 1980-х годов, в

результате которых образовалась Woodco, обошлись корпорации слишком

дорого. Анализ в преддверии реструктуризации показал, как эта переплата

отразилась на иене акиий. К счастью, теперь Ральф, как генеральный

директор, взял процесс принятия решений о новых поглощениях под свой

непосредственный контроль. Согласно его требованию, отныне любая заявка

на поглощение, выдвинутая финансовым директором либо руководителем

того или иного подразделения, должна сопровождаться тщательной оценкой

доходности денежных потоков от этой сделки. Он не желал повторять ошибки

своего предшественника, наивно полагавшего, будто поглощение имеет смысл с

точки зрения стоимости просто потому, что в первые год или два после сделки

бухгалтерская картина прибыли выглядит вполне радужно.

Ральф подошел к этому вопросу очень просто: либо стоимость денежного

потока от поглощения, на которую могут рассчитывать акционеры EG, будет

выше той иены, какую EG придется заплатить за него, либо Ральф отказывается

от приобретения. И, по его убеждению, такую стоимостную оценку без труда

можно поставить на систематическую основу — во всяком случае, куда более

систематическую, чем в прошлом.

Сначала менеджеры EG должны оиенить стоимость компании-мишени

«как она есть» — точно по той же схеме, какую они применяли к собственной

корпорации. Затем с помощью перестроечной гексаграммы нужно определить,

какие внутренние улучшения позволили бы повысить стоимость этой компании

как самостоятельной хозяйственной единицы. Менеджеры компании-мишени

либо способны, либо не способны осуществить эти улучшения своими силами.

Дальше менеджерам EG следует оценить потенциальный синергический эффект

от объединения этой компании с другими предприятиями EG на постоянной

основе. Оценка синергии должна иметь конкретное количественное

выражение — как мера воздействия на стоимость. И наконец, менеджеры

EG должны подумать о стратегических опционах, которые сулит поглощение.

Таким опционам трудно дать стоимостную оценку, и все же это очень важно.

Например, поглощение могло бы открыть EG доступ к новой технологии или на

новый рынок; и то, и другое при соответствующих условиях может принести в

будущем изрядную прибавку стоимости.

Вооруженный этой информацией, Ральф сумеет более обоснованно судить

о целесообразности любого приобретения — гораздо более обоснованно, чем

удавалось руководству EG в прошлом. Он будет точно знать, сколько EG может

позволить себе заплатить за то или иное предприятие. И что не менее важно,

он будет яснее представлять, как поступать с предприятием после поглощения.

Кроме того, прежде чем затевать переговоры о возможном приобретении,

Ральфу нужно прикинуть, какой стоимостью обладает компания-мишень для

других потенциальных покупателей; таким образом он надежно обезопасит

себя и от бесплодных торгов, и от покупки компании по завышенной иене. Он

конечно же не захочет попасть впросак, отдав всю потенциальную стоимость

кандидата на поглощение продающим акционерам. В конце концов, почему EG

должна выполнять всю работу, а продающие — снимать все сливки?

54 Часть первая. Стоимость компании и задачи менеджера

Заявки на поглощение должны подвергаться еще одному испытанию. Мене-

джерам EG следует теперь отказаться от мысли, что поглощение — лучший спо-

соб запустить новый бизнес. Ральф убедил их в том, что сначала надо рассмотреть

другие способы вступить в дело — например, через совместное предприятие.

Это может послужить достойной заменой поглощению, которое всегда подобно

большому взрыву; какое-то время поглощение может казаться быстрым и легким

решением, однако впоследствии оно нередко превращается в постоянный

источник проблем, ослабляющий позиции компании на фондовом рынке.

Информационный обмен с инвесторами

Ральф планировал и дальше усиленно работать над тем, чтобы вернуть

корпорации доверие инвесторов и аналитиков с Уолл-стрит. В первую очередь

для этого необходимо регулярно отслеживать мнение аналитиков об успехах

и перспективах корпорации. V Ральфа были на то две причины. Во-первых,

ему хотелось удостовериться, что рынок в любой момент времени имеет

достаточно информации для оценки компании. Во-вторых, Ральф знал, что

рынок умен и хитер. Рыночные котировки акций EG и других компаний многое

говорили ему о положении дел в отрасли и у его конкурентов. Он не верил в

то, что можно ввести рынок в заблуждение по поводу истинного состояния EG,

да и не пытался сделать это. Вместе с тем он был убежден, что единственно

надежная стратегия —относиться к отдельным инвесторам и инвестиционному

сообществу в целом не менее бережно, чем к потребителям и служащим. Если

бы прежнее руководство дало себе труд услышать и понять отзывы рынка о EG,

то компания, возможно, и не попала бы в такое трудное положение.

Ральф считал, что руководству EG следует не только отслеживать мнения

аналитиков и постоянно встречаться с ними, но и активнее снабжать

инвесторов более внятной информацией. А для этого в своих регулярных

беседах с фондовыми аналитиками и в пресс-релизах корпорации он неустанно

подчеркивал, какую дополнительную стоимость EG создает для держателей

акций и что она для этого делает. Ему даже подумалось, что было бы неплохо

включить в ежегодный отчет корпорации раздел под названием «Перспективы

стоимости вашей компании», содержащий ясное и подробное описание

стратегии компании по наращиванию стоимости.

По его мнению, EG могла бы пойти еще дальше и публиковать собственные

оценки стоимости компании, коль скоро они будут построены на четких

исходных предпосылках. Ральф знал: подобная информационная стратегия

резко отличается от того, что принято в других компаниях, и от того, что было

принято в EG в недавнем прошлом. Однако он полагал, что схематичные —

и, как правило, туманные — описания ежегодных изменений в результатах

деятельности, которыми заполнены типичные годовые отчеты многих корпо-

раций, не приносят большой пользы инвесторам. Точно так же красивые

глянцевые фотографии и пышные фразы первых разделов многих годовых

отчетов мало помогают инвесторам составить ясное представление о том, куда

движется компания и что происходит с их инвестициями.

2. Менеджер, ориентированный на стоимость 55

Новая роль финансового директора

Для того чтобы усилия Ральсра по внедрению в EG стоимостных принципов

управления увенчались успехом, очень важно было изменить роль финансового

директора. Ральф ясно видел, что связь между стратегией бизнеса и финансовой

стратегией становится все более тесной; и прежде всего, стратегия корпорации,

коль скоро она призвана обеспечить преимущества на рынке корпоративного

контроля и на финансовом рынке, должна, по определению, диктоваться

финансовыми соображениями. Более того, требовалось проделать большую

работу, чтобы превратить управление стоимостью в ключевой элемент

стратегии и обшего управления EG. Ральф нуждался в сильном исполнителе,

способном помочь ему в этом.

Так сложилось, что финансовые руководители EG занимались исключительно

прикладными вопросами, такими как казначейские операции и управление

фондами, подготовка финансовых отчетов, организация отдельных сделок

и т. п. Ральфу требовалось намного большее, и поскольку ныне действующему

финансовому директору в конце года предстояло уйти на пенсию, Ральф усмот-

рел в этом прекрасную возможность придать этой должности новое содержание

и функции. Замысел Ральфа сводился к тому, чтобы наделить финансового

директора ответственностью одновременно и за корпоративную стратегию,

и за финансы. Новый руководитель должен стать связующим звеном между

стратегическими и оперативными планами подразделений, с одной стороны, и

финансовыми потребностями корпорации и ее инвесторов — с другой. Ральф

составил должностную инструкцию для этого руководителя, получившего в EG

титул исполнительного вице-президента (ИВП) по корпоративной стратегии

и финансам (см. табл. 2.7). Прежде всего, перед ИВП поставлена задача

стать чем-то вроде «суперфинансового директора» и руководить выработкой

корпоративной стратегии, а также вместе с Ральфом и главами подразделений

наращивать способность всей организации аккумулировать стоимость.

В обязанности ИВП входит также управление повседневными финансовыми

делами и подготовка финансовых отчетов корпорации. Однако его (или ее) успех

на этом посту будет измеряться преимущественно достижениями EG в освоении

стоимостных принципов управления. Так, в случае успешной деятельности ИВП

у EG всего за год могли бы появиться передовая корпоративная стратегия,

подкрепляющая ее четкая финансовая стратегия и такие главы подразделений

и ведущие менеджеры, которые при подготовке своих планов и предложений

руководствуются соображениями нарашивания стоимости. Фондовые

аналитики стали бы намного лучше разбираться в стратегии EG и с полным

основанием могли бы исключить ее из числа кандидатов на расформирование.

Долгосрочные успехи ИВП следует оценивать в свете общих результатов

команды менеджеров, призванной обеспечить акционерам высокую доходность,

реализовать новые возможности роста, создающие дополнительную стоимость,

и помочь корпорации завоевать в финансовых кругах репутацию передовой

компании, вставшей на путь управления стоимостью.

По расчетам Ральфа Демски, осуществление его шестиэтапного плана, в

результате которого управление стоимостью станет неотъемлемым элементом

56 Часть первая. Стоимость компании и задачи менеджера

Таблица 2.7. Корпорация EG: должностная инструкция исполнительного

вице-президента по корпоративной стратегии и финансам

КОНЦЕПЦИЯ ДЕЯТЕЛЬНОСТИ

ИВП исполняет функции ведущего советника генерального директора корпорации и глав подразделений по важным

стратегическим и оперативным вопросам, а также управляет финансовой и плановой службами корпорации. ИВП

отвечает за:

• корпоративную стратегию;

• финансовую стратегию;

« бюджетный и управленческий контроль;

• финансовый менеджмент.

Корпоративная стратегия. ИВП играет ведущую роль в координации деятельности по разработке общекорпоративной

стратегии максимизации стоимости на всех уровнях организации. В том числе:

• обеспечивает составление планов по максимизации стоимости ЕС в каждом из действующих

подразделений, а именно

— оценивает стоимостный потенциал этих планов на регулярной основе,

— следит за тем, чтобы планы отражали важнейшие вопросы: (1) ключевые предпосылки и основания

для внутренних улучшений; (2) внешние возможности создания стоимости (например, стоимость

предприятия для другого владельца),

— своевременно оповещает генерального директора и глав подразделений о возникновении проблем

и вносит предложения по их разрешению,

— вырабатывает финансовые нормативы и налаживает систему оценки достигнутых результатов

относительно намеченных целей;

• участвует в разработке стратегии корпоративного роста, направленной на создание дополнительной

стоимости для акционеров, а именно

— отслеживает благоприятные рыночные возможности в сферах бизнеса, тесно связанных

с текущим бизнесом корпорации,

— оценивает, в какой степени имеюшиеся у EG профессиональные ресурсы и активы

позволяют воспользоваться этими возможностями, и при необходимости вносит предложения

по их наращиванию для восполнения пробелов,

— оценивает новые специфические предложения с точки зрения производственной и финансовой

целесообразности;

• планирует и осуществляет крупные сделки, необходимые для проведения в жизнь стратегии EG.

Финансовая стратегия. ИВП отвечает за выработку и реализацию обшей финансовой стратегии EG, подкрепляющей

деловую стратегию корпорации и позволяющей максимизировать стоимость для акционеров. В том числе:

• формирует такую структуру капитала, которая отвечала бы цели создания стоимости, и вносит

предложения по дивидендной политике;

• разрабатывает и осуществляет стратегию оповещения инвесторов и финансового сообщества

в целом о важнейших планах и достижениях EG;

• организует и осуществляет все крупные финансовые операции, включая займы, эмиссию

и выкуп акций.

деятельности ЕС, займет два года. Но для этого нужен новый ИВП, да и от

самого Ральфа потребуется много времени и усилий. Если удастся внедрить

стоимостные подходы в системы планирования и оценки результатов, наладить

анализ всех крупных решений на основе их вклада в стоимость, преобразовать

систему вознаграждения менеджеров высшего звена и организовать более

внятный и последовательный информационный обмен с фондовым рынком,

Табл. 2.7 (прололжение)

2. Менеджер, ориентированный на стоимость 57

Бюджетный и управленческий контроль. ИВП организует информационный процесс в корпорации, следя за тем,

чтобы менеджеры располагали верной информацией для постановки целей, принятия решений и оценки результатов.

В том числе:

» координирует работу по подготовке краткосрочных оперативных смет и бюджетов;

» устанавливает ключевые показатели деятельности для каждой бизнес-единицы;

» следит за тем, чтобы контроль за работой бизнес-единиц со стороны менеджеров

был налажен надлежащим образом;

« совместно с генеральным директором и главами подразделений оценивает результаты

деятельности бизнес-единиц.

финансовый менеджмент. ИВП обеспечивает эффективное управление финансовой деятельностью корпорации.

В том числе:

в следит за выполнением всех объявленных и подтвержденных обязательств;

• осуществляет контроль за сохранностью активов EG;

• обеспечивает комплексное и эффективное управление денежными средствами, дебиторской

и кредиторской задолженностью;

• ведет налоговую документацию и оплачивает все налоговые обязательства;

• изыскивает и реализует возможности сокращения налогового бремени EG;

» поддерживает тесные ежедневные связи с банками ЕС;

» управляет пенсионным фондом EG;

в руководит осуществлением программ управления рисками EG.

КРИТЕРИИ УСПЕХА

Работа ИВП признается успешной при соблюдении следующих условий.

Год спустя:

• выработана внятная корпоративная стратегия и сделаны первые шаги в ее осуществлении;

« выработана и принята к исполнению четкая и подробная финансовая стратегия;

« главы подразделений и ведущие менеджеры при составлении своих планов и оценок

руководствуются соображениями стоимости для акционеров;

• налажена бесперебойная работа финансовой службы;

• фондовые аналитики понимают стратегию корпорации и расценивают EG как сильную компанию,

а не как кандидата на расформирование.

Три года спустя:

» EG обеспечивает своим акционерам превосходную доходность;

» EG приступила к осуществлению нескольких проектов расширения, направленных на создание

дополнительной стоимости (предпочтительно — на основе внутренних инвестиций);

• фондовые аналитики рассматривают EG как «ведущего управляющего стоимостью» на своих предприятиях.

ОСНОВНЫЕ РЕСУРСЫ

В аппарат ИВП входят корпоративное казначейство, бухгалтерия, плановый и налоговый отделы. Кроме того, ИВП

подотчетны финансовые службы бизнес-единиц. ИВП наделен широкими полномочиями в формировании своего

аппарата.

окончание табл. на сф. 58

то это поможет EG добиться преимуществ на рынке корпоративного контроля

и принесет изрядные выгоды ее акционерам. Более того, комплексное

осуществление этих преобразований облегчит EG выбор корпоративных

приоритетов в дальнейшем, поскольку все серьезные решения будут оцениваться

по единому критерию: как они повлияют на стоимость компании.