Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

448 Часть третья. Прикладные аспекты оценки стоимости

им проекта), тогда как финансовые опционы принадлежат сторонним участ-

никам, которые уж никак не в состоянии повлиять на результативность ба-

зовых активов (скажем, акций IBM).

Без специальной подготовки менеджеры зачастую не способны рас-

познать реальные опционы, а тем более определить их потенциальную

стоимость. Примером тому может служить отрасль страхования жизни.

В 1970-х годах многие могли приобрести пожизненный страховой полис с

оговоркой, позволяющей взять в долг денежную сумму страховки под 9% на

весь срок действия полиса. В то время процентная ставка по долгосрочным

правительственным облигациям держалась около 4%, и никому в голову не

могло прийти, что она когда-то поднимется до 9%. Но срок действия стра-

хового полиса может быть довольно долгим — ровно таким, сколько наде-

ется прожить держатель полиса. Какой тип опциона заключен в подобном

страховом контракте и каковы параметры этого опциона? Держатель поли-

са имеет опцион «колл» на заимствование (т. е. на облигации, выпущенные

страховой компанией) денежной суммы страховки (которая определяет

величину займа) по фиксированной ставке в течение всего срока действия

полиса. Присутствующая здесь неопределенность — это изменчивость

процентных ставок. В 1981 — 1992 гг., когда процентные ставки достигли

двузначных значений, держатели страховых полисов принялись занимать

деньги под 9% и вкладывать их в правительственные облигации с двузнач-

ными ставками, прибирая к рукам разницу. Пострадали на этом страховые

компании, которым пришлось занимать под двузначный процент, а полу-

чать 9%. В результате многие из них обанкротились. Руководители этих

компаний, придумавшие продавать такие страховки, попросту не отдавали

себе отчет в стоимости заключенного в них опциона.

СИСТЕМАТИКА ОПЦИОНОВ

Для того чтобы выявить различные типы операционной и стратегической

гибкости, мы можем разбить опционы, связанные с активами, на пять взаи-

моисключающих (но не исчерпывающих) категорий.

Опцион на прекращение проекта/выход из бизнеса. Опцион на прекра-

щение (или продажу) проекта — скажем, возможность покинуть действую-

щую угольную шахту — формально эквивалентен американскому опциону

«пут» на акции

3

. При неблагоприятном обороте событий к концу первого

периода принимающий решение может отказаться от проекта и реализо-

вать его ожидаемую ликвидационную стоимость, которую можно рассмат-

ривать как цену исполнения опциона «пут». Когда приведенная стоимость

3

Американский опцион может быть исполнен в любое время до истечения срока оп-

циона. Европейский опцион может быть исполнен только в определенную дату по

завершении срока опциона.

20. Применение модели оценки опционов для определения ценности гибкости 449

активов падает ниже их ликвидационной стоимости (цены продажи), акт

прекращения (продажи) проекта равнозначен исполнению опциона «пут».

Поскольку ликвидационная стоимость образует нижний предел стоимости

проекта, опцион на прекращение обладает ценностью. Следовательно,

проект, который можно прекратить, стоит дороже такого же проекта, но не

дающего этой возможности.

Опцион на отсрочку развития. Опцион на отсрочку инвестиций в разви-

тие материальной базы формально эквивалентен американскому опциону

«колл» на акции. К примеру, владелец лицензии на разработку неосвоенно-

го нефтяного месторождения вправе приобрести уже освоенное месторож-

дение, оплатив все лицензионные и арендные издержки освоения. Однако

владелец лицензии может отложить развитие до тех пор, пока не поднимут-

ся цены на нефть. Иными словами, управленческий опцион, сопряженный

с владением неосвоенным месторождением, представляет собой опцион на

отсрочку. Ожидаемые затраты на освоение можно рассматривать как цену

исполнения опциона «колл». Чистый доход от производства за вычетом

истощения запасов в результате разработки месторождения — это альтер-

нативные издержки отсрочки инвестиций. Если альтернативные издержки

слишком велики, то принимающий решение может предпочесть исполнить

опцион (т. е. начать разработку месторождения), не дожидаясь истечения

его срока.

Опцион на расширение или сокращение. Опцион на расширение масшта-

бов проекта формально эквивалентен американскому опциону «колл» на

акции. Например, руководство компании может принять решение постро-

ить производственное предприятие с избыточной для планируемого объема

выпуска мощностью, чтобы впоследствии иметь возможность увеличить

производство, если реализация продукта пойдет успешнее, чем ожидается.

Опцион на расширение наделяет менеджеров правом (но не обязанностью!)

при благоприятном для проекта стечении обстоятельств в дальнейшем

осуществлять дополнительные инвестиции (скажем, для увеличения тем-

пов производства). Опцион на сокращение масштабов проекта формально

эквивалентен американскому опциону «пут» на акции. Многие проекты

можно организовать таким образом, чтобы в дальнейшем без особых уси-

лий свернуть объем производства. Предполагаемые на будущее расходы по

проекту равнозначны цене исполнения опциона «пут».

Опцион на продление или досрочное завершение проекта. Нередко

бывает возможно продлить срок полезной службы актива или действие

контракта за определенную сумму денег — цену исполнения опциона.

Возможно и обратное: досрочно вывести актив из эксплуатации или пре-

рвать контракт. Опцион на продление представляет собой «колл», а опцион

на досрочное завершение — «пут». Соглашения об аренде недвижимости

450 Часть третья. Прикладные аспекты оценки стоимости

зачастую содержат оговорки, за которыми, по сути, кроется опцион на про-

дление или досрочное завершение лизинга.

Опцион на увеличение или уменьшение охвата. Охват проекта — это

количество причастных к нему видов деятельности. Опционный характер

этого свойства проекта выражается в способности на каком-то этапе в бу-

дущем сменить направление деятельности. Охват подобен диверсификации:

иногда — при увеличении цены исполнения — совсем не вредно иметь воз-

можность выбора из широкого набора вариантов. Опцион на увеличение

охвата представляет собой «колл».

Опционы на переключение. Опцион на переключение (запуск/приоста-

новку) проекта, в сущности, представляет собой портфель опционов,

куда входят и «коллы», и «путы». Например, возможность возобновить

операции по временно замороженному проекту эквивалентна американ-

скому «коллу», а приостановить деятельность (закрыть предприятие) в

неблагоприятных обстоятельствах — американскому «путу». Издержки

возобновления (или остановки) операций можно рассматривать как цену

исполнения «колла» (или «пута»). Проект, позволяющий быстро переклю-

чаться с активной деятельности на полное ее сворачивание (или с одного

предприятия на другое и т. п.), стоит дороже аналогичного проекта, но не

обладающего подобной гибкостью. Такого рода опционы заключены, на-

пример, в гибкой производственной системе, способной выпускать несколь-

ко видов продукции, или в электроэнергетическом предприятии, которое

может работать на нескольких видах топлива, или в возможности покинуть

отрасль, а потом вновь туда вернуться.

Сложные опционы. Это опционы на опционы. Ярким примером могут слу-

жить поэтапные инвестиции. Например, строительство завода можно пред-

ставить как последовательность реальных опционов, каждый из которых

обусловлен предыдущим. На каждом этапе проект можно продолжить, вло-

жив в него новую сумму денег (цена исполнения). И наоборот, на каждом

этапе его можно прекратить, продав завод и выручив за него некую сумму.

Другие примеры такого рода опционов — программы НИОКР, внедрение на

рынок новых продуктов, разведка и освоение нефтегазовых месторождений

или программы поглощений, первоначальные инвестиции в которых мож-

но рассматривать как базу для последующих поглощений.

«Арочные» опционы. Множественные источники неопределенности по-

рождают так называемые «арочные» опционы. В частности, большинству

программ НИОКР свойственны два типа неопределенности: связанная с тех-

нологиями и связанная с рыночным успехом нового продукта. Последняя

воплощается в динамике цены продукта от сегодняшнего, более или менее

определенного уровня к будущим неизвестным уровням, зависящим от об-

20. Применение модели оценки опционов для определения ценности гибкости 451

щего состояния экономики, как и от многих других неведомых факторов.

Следовательно, неопределенность, связанная с рыночным успехом про-

дукта, нарастает с течением времени. Технологическая неопределенность,

напротив, со временем убывает, по мере того как исследования и испытания

все полнее выявляют свойства и возможности нового продукта. Такого же

рода «арочный» опцион присутствует и в разведке/освоении природных

ресурсов.

СРАВНЕНИЕ РАЗНЫХ МЕТОДОВ ПРИНЯТИЯ РЕШЕНИЙ

В этом разделе мы сопоставим три метода принятия решений: оценку чистой

приведенной стоимости, анализ дерева решений и модель оценки опционов.

Кроме того, мы введем фундаментальную концепцию, на которой зиждется

модель оценки опционов. Суть этой концепции, вкратце, заключается в том,

что всегда можно подобрать дублирующий портфель из рыночных ценных

бумаг, который дает такую же отдачу, как и опцион, а следовательно, имеет

такую же рыночную стоимость. Эту концепцию иногда называют условием

нулевого арбитража или законом единой цены — на основании того факта,

что активы, приносящие одинаковую отдачу, должны также иметь одина-

ковую цену в отсутствие арбитражных прибылей.

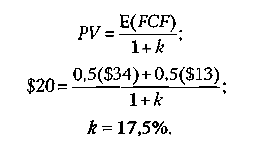

Возьмем для примера простой опцион на отсрочку. Предположим, у вас

появилась возможность в конце года вложить 115 дол. в проект, который

с равной вероятностью (50 на 50) принесет вам отдачу (денежный поток)

в размере 170 или 65 дол. Безрисковая процентная ставка (r

f

) равна 8%.

Среди обращающихся на рынке акций вы обнаружили «близнеца» вашего

проекта, то есть бумагу, находящуюся с ним в совершенной корреляции,

которая обеспечивает отдачу 34 или 13 дол. и продается по рыночной цене

20 дол. Заметьте, что отдача акции-«близнеца» в любом случае составля-

ет ровно пятую часть отдачи вашего проекта. Есть два способа оценить

ваш проект с помощью акции-«близнеца». Во-первых, вы можете найти

соответствующие этой акции затраты на капитал и использовать их для

дисконтирования ожидаемого денежного потока проекта — традиционный

подход. Затраты на капитал (k) вычисляются как ставка дисконтирования,

уравнивающая приведенную стоимость (PV) ожидаемого денежного потока

проекта \E(FCF)) с приведенной стоимостью акции-«близнеца»:

Коль скоро отдача акции-«близнеца» совершенно коррелирует с отдачей ва-

шего проекта, ей должен быть свойствен и такой же риск, так что вы можете

452 Часть третья. Прикладные аспекты оценки стоимости

дисконтировать ожидаемый денежный поток проекта по той же скорректи-

рованной на риск ставке 17,5%. Стало быть, стоимость проекта равна:

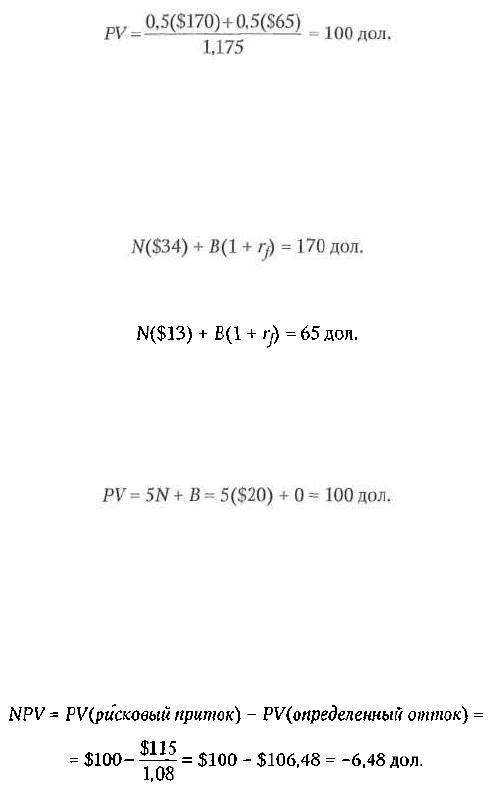

Второй способ — подобрать дублирующий портфель, то есть портфель

рыночных ценных бумаг, чей денежный поток полностью воспроизводит

денежный поток вашего проекта. Допустим, вы хотите составить дублирую-

щий портфель из ЛГакций-«близнецов» и безрисковых облигаций на В дол-

ларов. При благоприятном стечении обстоятельств этот портфель принесет

отдачу в размере 170 дол.:

При скверном обороте событий портфель принесет отдачу 65 дол.:

Итак, у нас есть два уравнения с двумя неизвестными. Решения: N = 5,

В = 0. С такими решениями и при цене акции-«близнеца» 20 дол. приве-

денная стоимость вашего проекта и дублирующего портфеля должна быть

одинаковой:

Чистая приведенная стоимость проекта, если мы должны принимать реше-

ние об инвестировании сегодня же, равна приведенной стоимости притока

денежных средств (100 дол.) минус приведенная стоимость оттока денеж-

ных средств (при определенном оттоке 115 дол. в следующем году, дискон-

тированном по безрисковой ставке 8%, его приведенная стоимость равна

-106,48 дол.):

При условии, что мы должны прямо сейчас определиться, вкладывать ли

нам деньги в конце года, наше решение будет отрицательным — не вклады-

вать. Но ответ будет другим, если у нас есть опцион на отсрочку, позволя-

ющий принять решение в следующем году, после того как мы воочию уви-

дим, какой из двух возможных исходов осуществится в действительности.

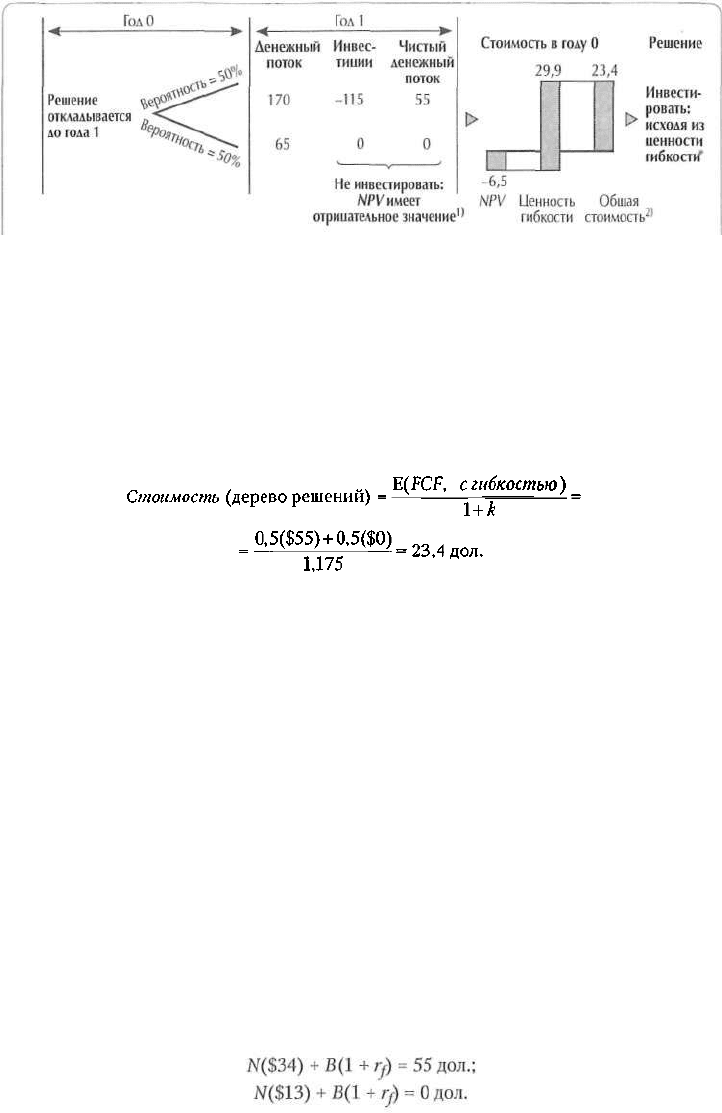

Прибегнув к анализу дерева решений, мы обнаружим (см. рис. 20.3), что

чистый денежный поток при благоприятном обороте событий составит

170 дол. - 115 дол. = 55 дол., коль скоро мы решились инвестировать. При

скверном обороте событий мы просто не станем инвестировать, так что

чистый денежный поток будет нулевым. Продисконтировав ожидаемый

20. Применение модели оценки опционов для определения ценности гибкости 453

" Денежный приток 65 дол. при величине инвестиций (оттоке) 115 лол. дает отрицательную NPV.

21

(0,5 х 55 дол. + 0,5 х 0)/1,175 = 23,4 дол.; инвестиции дисконтируются не по WACC, поскольку решение

об инвестировании принимается в году 1.

Рисунок 20.3. Анализ дерева решений: оценка гибкости

(числовые данные — в дол.)

денежный поток по затратам на капитал, получим оценку стоимости по

методу дерева решений:

E(FCF, с гибкостью)

Стоимость (дерево решении) = — — =

_ 0,5($55) + 0,5($0)

Стоимость опциона на отсрочку равна разности между оценочной стоимо-

стью проекта, обладающего гибкостью, и стоимостью проекта в отсутствие

гибкости: 23,4 дол. - (-6,5 дол.) = 29,9 дол.

Изъян метода дерева решений заключается в том, что мы используем

здесь затраты на капитал, присущие базовому проекту в отсутствие гибко-

сти, для оценки опциона на отсрочку, то есть реального опциона, который

приносит другую отдачу и, соответственно, отличается другим риском,

нежели базовый проект. В анализе дерева решений применяется ситуа-

тивная (ad hoc) ставка дисконтирования, не подходящая для оцениваемых

рисковых денежных потоков.

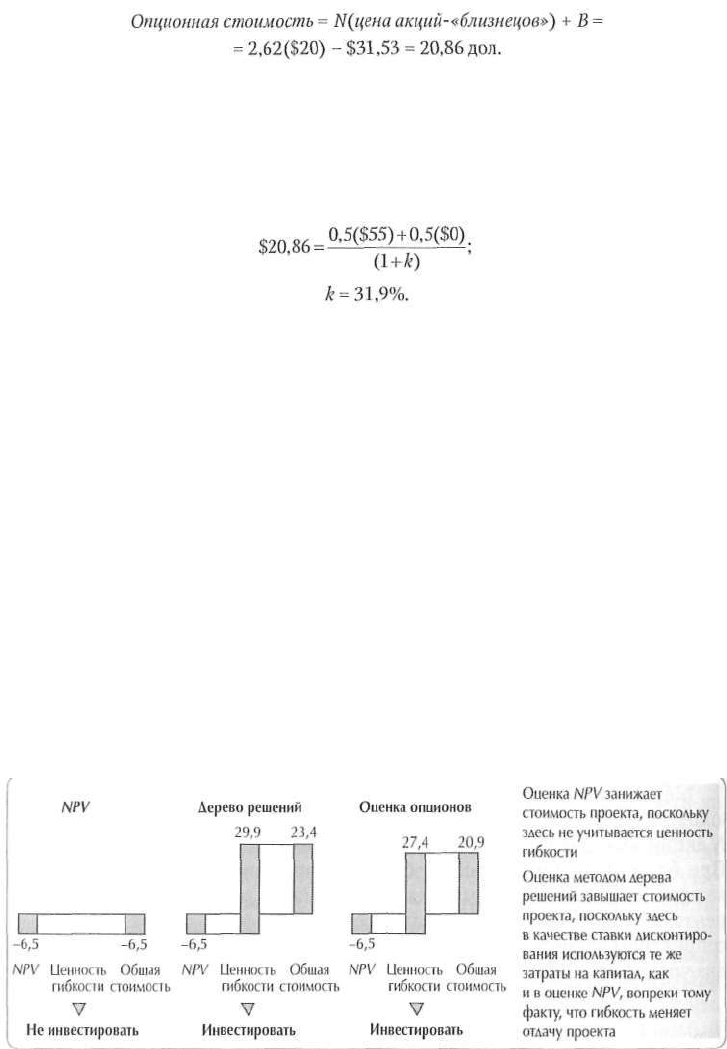

Методология оценки опционов опирается на концепцию дублиру-

ющего портфеля. Мы (как уже делали раньше) составляем портфель из

Д[акций-«близнецов» и безрискового займа (облигаций) на В долларов.

При благоприятном обороте событий акции приносят отдачу по 34 дол.

каждая, а облигации — номинальную стоимость, равную В дол., плюс про-

центы в размере rjB. Общая отдача должна быть равна 55 дол. При небла-

гоприятном обороте событий работает та же схема. В результате мы имеем

два уравнения с двумя неизвестными:

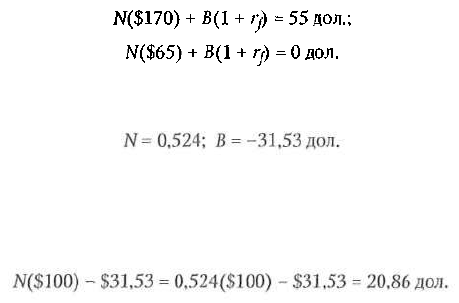

N($34)+5(1 + ^) =55 дол.;

N($13) + В(1 + //) = 0 дол.

454 Часть третья. Прикладные аспекты оценки стоимости

Решения: N = 2,62, В = -31,53 дол. Стоимость проекта, обладающего гиб-

костью в связи с опционом на отсрочку, равна:

Стоимость самого опциона на отсрочку равна разности между стоимостью

проекта, обладающего гибкостью, и его стоимостью в отсутствие гибкости:

20,86 дол. - (-6,48 дол.) = 27,4 дол. Это корректная, свободная от арбитра-

жа оценка. Соответствующая ей скорректированная на риск ставка дискон-

тирования равна 31,9% (а не 17,5%):

Риск опциона на базовый рисковый актив всегда выше, чем риск самого ба-

зового актива. Проект в чистом виде имеет приведенную стоимость 100 дол.

и равную вероятность (50 на 50) ее увеличения до 170 дол., то есть на 70%,

или уменьшения до 65 дол., на 35%. Проект с опционом стоит 20,86 дол.,

и его отдача с равной вероятностью возрастет до 55 дол., то есть на 164%,

или окажется нулевой, то есть снизится на 100%. Этот повышенный риск

объясняет, почему скорректированная на риск ставка дисконтирования для

проекта с опционом составляет 31,9%.

Результаты этого сравнения обобщены на рисунке 20.4. Оценка NPV

занижает стоимость проекта, поскольку упускает ценность гибкости.

Оценка методом дерева решений завышает ценность гибкости, поскольку

в ней используется скорректированная на риск ставка дисконтирования,

свойственная проекту, применительно к денежному потоку, сопряженному

Рисунок 20.4. Сравнение разных методов принятия решений

(числовые данные — в дол.)

20. Применение модели оценки опционов для определения ценности гибкости 455

с опционом на отсрочку, — то есть к денежному потоку, который отличается

гораздо более высоким риском.

Модель оценки опционов дает верное значение стоимости, посколь-

ку в ней надлежащим образом учитывается ценность гибкости — на ос-

нове свободного от арбитража дублирующего портфеля. Но как найти

акции-«близнецы»? Мы можем принять за такие акции сам проект (в от-

сутствие гибкости) и использовать его NPV (в отсутствие гибкости) в каче-

стве рыночной цены, которой обладал бы проект, если бы действительно

был представлен свободно обращающимися ценными бумагами. В конце

концов, что может теснее коррелировать с проектом, чем сам этот проект?

К тому же мы знаем, что приведенная стоимость (дисконтированный де-

нежный поток) акций тесно коррелирует с их рыночной стоимостью, когда

они не сопряжены ни с какими опционами. Чистая приведенная стоимость

ожидаемого денежного потока проекта (в отсутствие гибкости) может слу-

жить приемлемым показателем рыночной стоимости акций-«близнецов».

Будем называть такой подход отказом от рыночных активов.

Если мы берем в качестве акций-«близнецов» сам проект, то дублирую-

щий портфель приносит следующую отдачу в благоприятных и неблагопри-

ятных обстоятельствах (при безрисковой процентной ставке 8%):

Решив эти уравнения относительно неизвестных, находим:

При условии, что приведенная стоимость проекта (в отсутствие гибкости)

составляет 100 дол., стоимость дублирующего портфеля равна стоимости

проекта, обладающего гибкостью, а именно:

Мы не случайно получили ровно тот же ответ, как и при использовании

действительных акций-«близнецов»: в обоих случаях присутствует совер-

шенная корреляция исходов.

ЧИСЛОВЫЕ ПРИМЕРЫ

Опытные практики не должны испытывать особенных сложностей в по-

нимании и применении модели оценки опционов. Используемый нами

структурный подход требует лишь элементарного знания алгебры и владе-

ния компьютерными программами Excel или Lotus, но дает точно такие же

результаты, как и более изощренные математические методы (например,

456 Часть третья. Прикладные аспекты оценки стоимости

исчисление стохастических процессов). Мы прибегаем к структурированию,

дабы упростить схему расчета приведенной стоимости, вместе с тем остава-

ясь в русле реальности.

Дерево событий

Структурная модель, позволяющая оценивать стоимость базовых рисковых

активов, называется деревом событий. В дереве событий нет места «узлам»

принятия решений; оно отображает эволюцию неопределенности, ко-

торую претерпевает приведенная стоимость базовых рисковых активов.

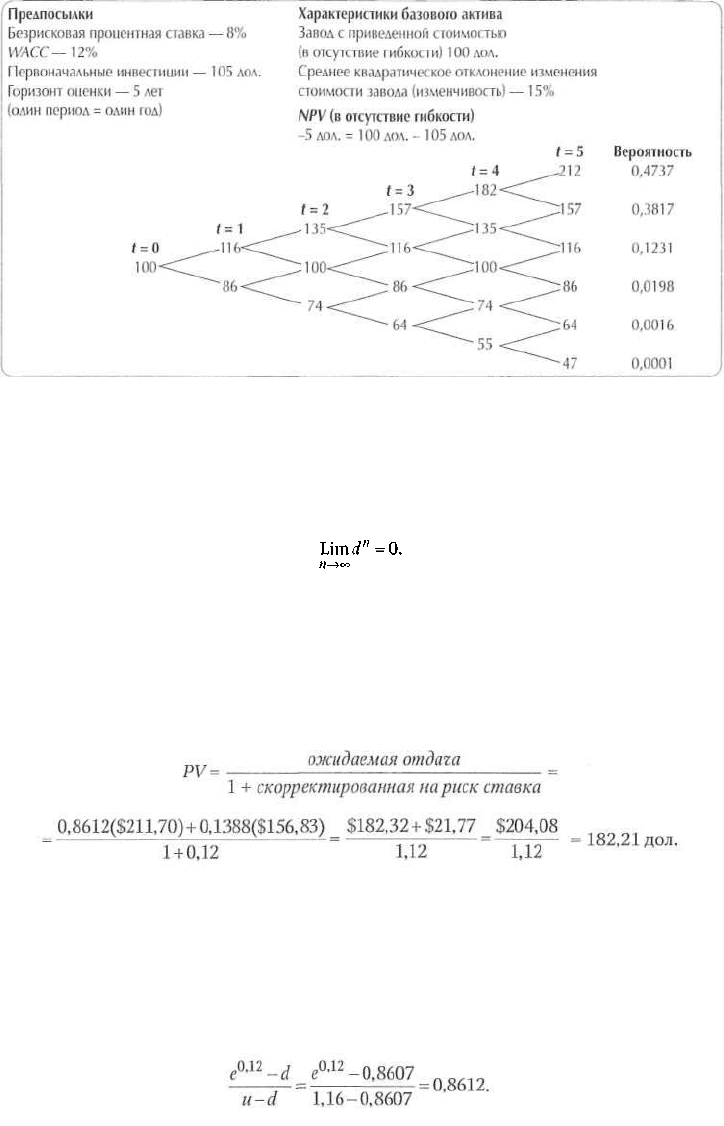

Допустим, мы рассматриваем проект с приведенной стоимостью 100 дол.,

изменчивостью 15% в год и ожидаемой доходностью 12% в год. Безриско-

вая процентная ставка равна 8%, а отток денежных средств, необходимый

для осуществления проекта (при условии, что мы инвестируем немедлен-

но), составляет 105 дол. Дабы выстроить модель единственного источника

неопределенности (изменения стоимости проекта), мы можем выбрать один

из двух типов дерева событий — геометрическое или арифметическое. Гео-

метрическое дерево представляет собой увеличивающееся в геометрической

прогрессии множество разветвлений (колебаний исследуемой величины

вверх/вниз), воспроизводящее логарифмически нормальное распределение

вероятных исходов, когда значения величины на восходящих ветвях стре-

мятся к плюс бесконечности, а значения на нисходящих ветвях — к нулю.

Мы отдаем предпочтение геометрическому дереву событий, ибо считаем,

что стоимость проекта никогда не падает ниже нуля. (Арифметическое де-

рево представляет собой увеличивающееся в арифметической прогрессии

множество колебаний исследуемой величины вверх/вниз, приблизительно

воспроизводящее нормальное распределение вероятных исходов, когда

значения величины стремятся к плюс или минус бесконечности.)

На рисунке 20.5 изображено геометрическое дерево событий, показыва-

ющее, как может измениться стоимость нашего проекта в течение пяти лет.

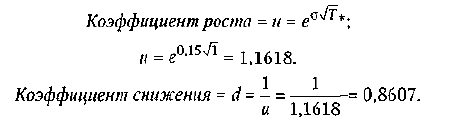

Колебания вверх/вниз определяются следующими формулами

4

:

Коэффициент роста = и = е

Т

*\

к = e

0

-

lWI

= 1.1618.

Коэффициент снижения = d = — =

= 0,8607.

и 1,1618

4

См.: J. Cox, M. Rubinstein, andS. Ross. Option Pricing: a Simplified Approach //Journal of

Financial Economics. 1979. September. P. 229-263.

* Где: e — основание натурального логарифма = 2,718;

σ — среднее квадратическое отклонение изменения стоимости проекта

(в общем случае — доходности актива);

Т — период времени (как часть года). — Примет, наугногоредактора.

20. Применение модели оценки опционов для определения ценности гибкости 457

Рисунок 20.5. Дерево событий (в отсутствие гибкости)

(числовые данные, кроме вероятности, — в дол.)

Заметьте, что колебания стоимости в сторону снижения в конечном счете

сводятся к нулю:

Эмпирическая вероятность роста составляет 86,12%, вероятность сниже-

ния — 13,88%

5

. Традиционным методом NPV мы можем вычислить при-

веденную стоимость для каждой ветви дерева событий, продисконтировав

ожидаемую отдачу по скорректированной на риск ставке 12%. Возьмем для

примера самую верхнюю ветвь в пятом периоде (t = 5). Приведенная стои-

мость представленных ею исходов равна:

Проделав такие же расчеты для остальных ветвей, находим все значения,

образующие дерево событий. Если мы должны прямо сейчас решить, осу-

ществлять ли проект, нам придется его отвергнуть, поскольку он требует

вложения 105 дол., тогда как приведенная стоимость его отдачи составляет

только 100 дол.

5

Формула для расчета эмпирической вероятности роста (см. сноску 4):