Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

438 Часть третья. Прикладные аспекты оценки стоимости

Таблица 19.6. Оценка беты: Pao de Acucar

которой придается долговая нагрузка в соответствии с целевой структурой

капитала оцениваемой компании. Глобальная средняя бета сопоставимых

фирм отрасли дает более достоверное представление о присущем компа-

нии риске, нежели регрессия доходности компании по доходности местно-

го рынка. Кроме того, мы советуем проводить серию оценок стоимости с

использованием разных значений беты. Скажем, для оценки бразильской

розничной сети Pao de Ac-ucar мы взяли бы две беты, как показано в табли-

це 19.6: расчетное значение по прогнозам BARRA (1,0) и среднюю для со-

поставимых компаний отрасли с соответствующей поправкой на долговую

нагрузку (0,85).

Рыночная премия за риск. Расчет рыночной премии за риск на развиваю-

щихся рынках тоже сопряжен с изрядными трудностями. Качество и исто-

рическая хроника данных по доходности рынка акций и облигаций здесь

обычно совершенно недостаточны для долгосрочных оценок. К тому же они

практически бесполезны в качестве показателей ожиданий инвесторов —

из-за бесконечных изменений правил регулирования. Применительно к ры-

ночной премии за риск мы опять же советуем исходить из предпосылки все

большей глобализации фондовых рынков. Как уже говорилось в главе 10,

берите в качестве глобальных оценок 4,5—5%.

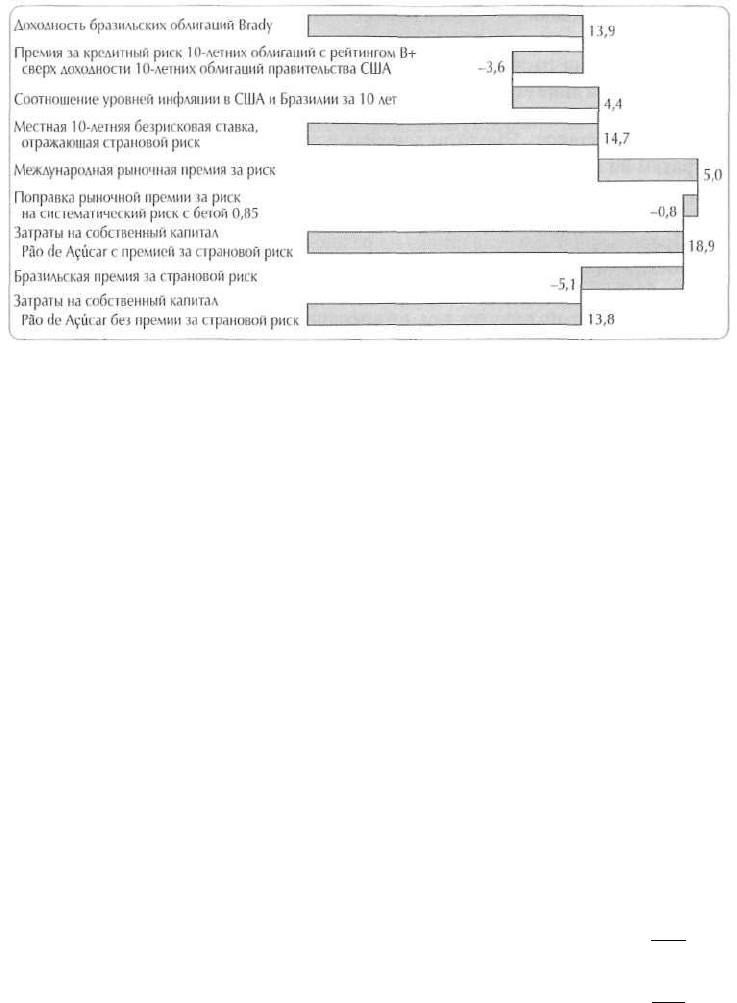

Рисунок 19.6 иллюстрирует сводный расчет затрат на собственный ка-

питал для Pao de Acucar.

Оценка посленалоговых затрат на заемный капитал

Затраты на заемный капитал обычно гораздо проще оценить, чем затраты на

собственный капитал, но на развивающихся рынках и это зачастую выраста-

ет в проблему. Главная сложность — как определить подлинную доходность

к погашению. На таких рынках долгосрочных процентных ставок просто

нет. Текущие процентные ставки обычно носят краткосрочный характер, по

крайней мере те, что доступны для «широкого пользования».

Затраты на заемный капитал для иностранных инвесторов равны обще-

мировым отраслевым затратам, скорректированным на целевую структуру

капитала оцениваемой компании и на местную инфляцию. Сложив уже

Pao de Acucar

Медиана по сопоставимым

компаниям

Бета

относительно

рынка США

(по оценке BARRA)

1,01

0,66

Структура капитала

(лолг/собств. капитал)

(в

%)

65

19

Бета

(с долговой нагрузкой сообразно

целевой структуре капитала

и налоговой ставке в стране)

1,01

0,85

19. Оценка компаний на развивающихся рынках 439

Рисунок 19.6. Затраты на собственный капитал: Pao de Acucar

(числовые данные — в %)

известные компоненты — безрисковую процентную ставку, премию за

кредитный риск и разницу в уровнях инфляции, — вы получите затраты

на заемный капитал. Глобальные инвесторы должны помнить, что дивер-

сификация облигационного портфеля устраняет страновой риск, поэтому

никакую премию за страновой риск не следует включать в расчет затрат на

заемный капитал. Например, у Coca-Cola или Colgate Palmolive, чьи прибы-

ли и инвестиции по большей части приходятся на развивающиеся рынки,

затраты на заемный капитал ничуть не выше, чем у компаний, ведущих

бизнес исключительно на внутреннем рынке США. Давайте на конкретном

числовом примере посмотрим, как вычисляются затраты на заемный капи-

тал. Допустим, большинство глобальных сталелитейных компаний имеют

кредитный рейтинг ВВ+, но оцениваемая местная компания сильнее обре-

менена долговой нагрузкой, так что ее вернее наделить кредитным рей-

тингом ВВ. Вы можете воспользоваться безрисковой процентной ставкой

для страны, к которой надо прибавить премию, требуемую инвесторами от

корпоративных облигаций США с рейтингом ВВ сверх доходности прави-

тельственных облигаций США.

Ниже представлен расчет затрат на заемный капитал для Pao de Acucar:

Доходность к погашению 10-летних облигаций правительства США 5,2%

Разница в уровнях инфляции между Бразилией и США за 10 лет 4.4%

Бразильская безрисковая ставка 9,6%

Разница в доходности между 10-летним займом правительства США

и 10-летним корпоративным займом США с рейтингом В+ 3.6%

Затраты на заемный капитал для Pao de Acucar 13,2%

Во многих развивающихся странах рынок заемных средств отличается

еще меньшей эффективностью, чем рынок акций. Издержки финансиро-

440 Часть третья. Прикладные аспекты оценки стоимости

вания на развивающихся рынках (если здесь вообще можно раздобыть

финансирование) могут в действительности оказаться совсем иными, чем

показывает наш расчет. В таких обстоятельствах вам, возможно, имеет

смысл в явном виде выразить налоговую защиту по долгу через постепенное

убывание издержек финансирования, чтобы установить подлинные затраты

на заемный капитал. При этом денежный поток следует дисконтировать по

затратам на собственный капитал без долговой нагрузки, а чистую приве-

денную стоимость налоговой защиты нужно прибавить к стоимости денеж-

ного потока.

Предельная налоговая ставка на развивающихся рынках порой сущест-

венно отличается от эффективной ставки, в которую могут быть включены

разнообразные типы налогового кредита (инвестиционный, экспортный, по

другим налогам, по дивидендам, по операционным убыткам и т. п.). Многие

из этих налоговых кредитов не создают процентную налоговую защиту.

При определении ставки дисконтирования следует учитывать только те

налоговые эффекты, которые связаны с процентными платежами по долгу.

Прочие налоги и налоговые кредиты следует «встраивать» непосредственно

в денежный поток.

На развивающихся рынках многие компании имеют нетипичную для

своей отрасли структуру капитала. Зачастую эта разница объясняется дис-

пропорциями в развитии рынков акций и заемных средств. Следует ожи-

дать, что в долгосрочной перспективе, когда диспропорции будут устра-

нены, компании сблизятся по структуре капитала со своими глобальными

конкурентами. Возможно, вы сочтете за лучшее предусмотреть в ваших

прогнозах такую эволюцию к общемировой структуре капитала.

Сводный расчет затрат на капитал для развивающихся рынков

Окончательный расчет затрат на капитал для развивающихся рынков на

примере Pao de Acucar представлен в таблице 19.7 (мы по-прежнему исхо-

дим из предпосылки денежного потока в местной валюте). Многие инвес-

тиционные банкиры и предприниматели, вероятно, оценили бы затраты на

капитал для Pao de Acucar в 14—23%, то есть выше, чем мы. Надо только

отметить, что их и наши оценки не вполне сопоставимы, поскольку они в

отличие от нас, скорее всего, не стали бы возиться с взвешиванием сцена-

риев по вероятностям.

Таблица 19.7. Затраты на капитал: Pao de Acucar (числовые данные — в %)

19. Оценка компаний на развивающихся рынках 441

1)

Диапазон значений стоимости до взвешивания сценариев по вероятностям составлял 0,9—1,6 млрд реалов.

2)

Здесь используется значение 1,5 исходя из предпосылки, что премия за страновой риск изначально равна

5,1% и ежегодно снижается на 30% в течение всего прогнозного периода (10 лет).

Рисунок 19.7. Сравнение итоговых оценок: Pao de Acucar, сентябрь 1998 г.

(числовые данные — в млрд реалов)

РЕЗЮМЕ

В этой главе мы разбирали, как оценивать компании на развивающихся

рынках. Хотя принципы стоимостной оценки, приложимые к развитым

рынкам, работают и на развивающихся рынках, сам процесс оценки здесь

усложняется. Поскольку стоимость компаний на развивающихся рынках

отличается большей изменчивостью, мы рекомендуем комплексный под-

ход: оценку по ценовым коэффициентам сопоставимых компаний в соче-

тании с серией оценок на основании всеобъемлющего анализа сценариев.

Результаты этой работы на примере компании Pao de Аcuсar представ-

лены на рисунке 19.7. Итоговый диапазон значений стоимости составил

0,9—1,6 млрд реалов, но после взвешивания сценариев по вероятностям их

осуществления он сузился до 1,0—1,3 млрд реалов.

ГЛАВА 20

Применение

модели оценки опционов

для определения

ценности гибкости

Н

а протяжении всей этой книги мы применяем модель дисконтирован-

ного денежного потока для стоимостной оценки компаний. Модель

дисконтированного денежного потока изначально возникла как инструмент

оценки инвестиционных проектов и лишь позже распространилась на ком-

пании в целом. Благодаря развитию финансовой теории и вычислительной

техники за последние лет десять практикующие финансисты сумели приспо-

собить методы оценки финансовых опционов к анализу инвестиционных

решений, или так называемых реальных опционов. Методы оценки опционов

обладают преимуществом перед традиционной моделью дисконтированного

денежного потока, поскольку позволяют выявить и количественно измерить

ценности гибкости. По этой причине мы считаем, что применительно к ин-

вестиционным решениям, которые сулят значительную гибкость в будущем,

методы оценки опционов со временем вытеснят модель дисконтированного

денежного потока. Произойдет ли такое же вытеснение в стоимостной оцен-

ке компании в целом — не вполне очевидно. Может статься, что весь набор

активов и инвестиционных возможностей, которым располагает компания,

практически нельзя оценить как опцион — по крайней мере пока нельзя.

Как известно, традиционная оценка чистой приведенной стоимости

проекта предполагает, что проект продлится определенное время (скажем,

10 лет) и его ожидаемый свободный денежный поток следует дисконти-

442

20. Применение модели оценки опционов для определения ценности гибкости 443

ровать по скорректированной на риск ставке, именуемой затратами на

капитал. Из полученной таким образом приведенной стоимости вычита-

ются изначальные инвестиции (отток денежных средств). Результат пред-

ставляет собой чистую приведенную стоимость проекта, которая должна

иметь положительное значение, чтобы оправдать запуск проекта. При этом

стандартном подходе упускается из виду тот факт, что менеджеры в своих

действиях располагают свободой маневра, то есть не учитывается управлен-

ческая гибкость. Если дела с проектом пойдут плохо, он может продлиться

меньше 10 лет, так как будет «урезан» или вовсе прекращен. Если же проект

окажется исключительно успешным, он может быть расширен или продлен.

Наконец, не обязательно сразу же вкладывать деньги. Инвестиции можно

отложить на следующий год или даже на более позднее время. Как мы уви-

дим, модель оценки реальных опционов, в отличие от модели чистой при-

веденной стоимости, учитывает такую гибкость управления проектом.

Опцион наделяет своего владельца правом (но не обязанностью) ку-

пить или продать актив по заранее оговоренной цене, именуемой ценой

исполнения опциона, в заранее оговоренный период времени, именуемый

сроком исполнения опциона. Право осуществить некое действие — это и

есть гибкость. Необходимость осуществлять действие есть отсутствие гиб-

кости. Опцион «колл» дает право покупать, а опцион «пут» — продавать.

Опционы можно обнаружить в балансе как на стороне активов, так и на

стороне обязательств.

Опционы, связанные с активами, имеют преимущественное отноше-

ние к гибкости. Компания, располагающая опционами на приостановку

и возобновление деятельности, на отсрочку, расширение, сокращение

или окончательное прекращение операций, обладает большей гибкостью,

а следовательно — и большей стоимостью, чем компания, у которой нет

таких опционов. Опционы, связанные с активами, важны не только пото-

му, что влияют на стоимость владеющих ими компаний, но и потому, что

обеспечивают четкий критерий для принятия решения о том, когда начи-

нать, останавливать или совсем прекращать деятельность. Так, опцион на

открытие и закрытие добывающего предприятия может добавить от 30 до

40% к его приведенной стоимости, основанной на ожидаемом денежном

потоке. К тому же такой опцион устанавливает четкие правила для приня-

тия решений — например, «открыть шахту, когда цена криптонита превы-

сит 100 дол. за унцию».

Опционы на стороне обязательств баланса легко распознать. Кон-

вертируемые долговые обязательства и привилегированные акции дают

держателям право обменять их на обыкновенные акции в заранее огово-

ренном конверсионном соотношении. Следовательно, они содержат в себе

опцион «колл». Варранты позволяют своим владельцам покупать акции по

фиксированной цене — снова опцион «колл». Управленческие опционы на

акции, по сути, представляют собой варранты, которые принадлежат мене-

джерам компании. Наш обычный подход к стоимостной оценке требует

444 Часть третья. Прикладные аспекты оценки стоимости

вычитания рыночной стоимости таких обязательств из совокупной стоимо-

сти коммерческого предприятия для определения стоимости собственного

капитала

1

. Кроме того, опционы, связанные с обязательствами, влияют на

величину средневзвешенных затрат на капитал. Анализ случайной выборки

из 100 компаний, котирующихся на Нью-Йоркской фондовой бирже, по-

казал, что 43 из них имеют в обращении конвертируемые ценные бумаги,

неотъемлемым элементом которых является опцион «колл».

Цель этой главы не в том, чтобы научить вас всем премудростям «оп-

ционной науки». Мы лишь хотим показать взаимосвязь между оценкой

опционов и уже знакомыми вам методами (такими как расчет чистой

приведенной стоимости и анализ дерева решений), представить некоторые

примеры опционов на стороне активов и их практического использования, а

также продемонстрировать, что опционы на стороне обязательств способны

оказать существенное влияние на величину затрат на капитал.

МЕТОДЫ ОЦЕНКИ РЕАЛЬНЫХ ОПЦИОНОВ

В своей книге «Инвестиции в условиях неопределенности» Диксит и Пиндик

на простом примере проиллюстрировали разницу между оценкой чистой

приведенной стоимости и опционной оценкой

2

. Предположим, вы подумы-

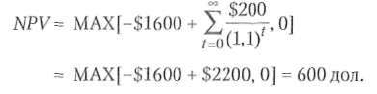

ваете о том, не вложить ли вам 1600 дол. в новый проект по производству

кой-чего (КЧ). Денежный поток на единицу КЧ составляет 200 дол., но к

концу года он с равной вероятностью изменится до 300 или до 100 дол., пос-

ле чего навсегда останется на новом уровне. Заметьте: ожидаемый денежный

поток равен 200 дол., что представляет собой средневзвешенную значений

денежного потока в рисковых исходах (300 и 100 дол.). Пусть затраты на

капитал равны 10%. При условии, что одна единица КЧ может быть продана

немедленно и дальше по единице в каждый последующий год, чистая при-

веденная стоимость (NPV) проекта вычисляется таким образом:

Согласно методу чистой приведенной стоимости, ожидаемый денежный

поток проекта дисконтируется по средневзвешенным затратам на капитал.

Правило принятия решений сводится к выбору наибольшего значения меж-

ду величиной ожидаемого дисконтированного денежного потока или нулем

(последнее означает, что проект отвергается). По правилу NPVвыбирается

1

Как показывают наблюдения, управленческие опционы на акции исполняются сверх

всякой меры. Это обстоятельство следует учитывать при оценке стоимости компании.

2

A. Dixit and R. Pindyck. Investment Under Uncertainty. Princeton, NJ: Princeton University

Press, 1994.

20. Применение модели оценки опционов для определения ценности гибкости 445

максимальная (по состоянию на сегодняшний день) из ожидаемых стои-

мостей. В основе такого подхода лежит неявная предпосылка, что проект

должен быть осуществлен немедленно или не осуществлен вовсе, ибо мак-

симальное значение определяется прямо сейчас, на текущий момент. Эта

предпосылка исключает из анализа возможность отсрочки инвестиций,

скажем, на год, до тех пор пока не рассеется неопределенность с ценой

продукта (в нашем примере — КЧ). Если мы примем в расчет такой опцион

на отсрочку, то окажется, что по своим экономическим характеристикам

проект выглядит много лучше:

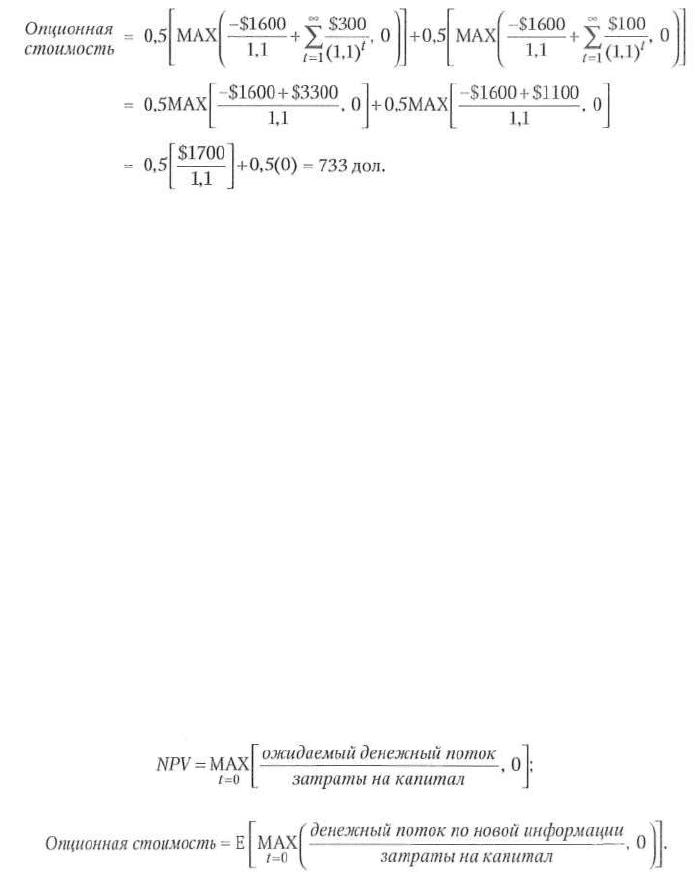

Имея опцион на отсрочку, вы можете переждать с инвестициями в течение

года и только тогда решать, вкладывать ли вам деньги, исходя при этом из

новой информации о долгосрочном денежном потоке. Если к концу года

денежный поток на единицу КЧ составит всего 100 дол., вы не станете

исполнять опцион на инвестирование, если же денежный поток составит

300 дол., вы исполните опцион. При немедленном инвестировании NPV

равна 600 дол., но, решись вы отложить инвестиции, NPV окажется еще

выше — 733 дол. Следовательно, вы откладываете инвестиции.

Стоимость этого опциона «колл» (с ценой исполнения 1600 дол.; сро-

ком исполнения один год; дисперсией, определяемой возможным откло-

нением денежного потока от уровня 200 дол.; базовым рисковым активом

стоимостью 600 дол. в отсутствие гибкости) равна разности между стоимо-

стью проекта, обладающего гибкостью, и стоимостью негибкого проекта:

733 дол. - 600 дол. = 133 дол. Заметьте также, что NPV проекта без опциона

представляет собой величину, определенную на сегодняшний день как на-

ибольшее из ожидаемого дисконтированного денежного потока или нуля;

с другой стороны, опционная стоимость проекта — это ожидаемое значе-

ние (Е) величины, определяемой с учетом вновь поступающей информации

в каждый будущий момент времени как наибольшее из дисконтированного

денежного потока или нуля:

446 Часть третья. Прикладные аспекты оценки стоимости

Эти два метода оценки существенно разнятся подходом к использованию

информации. В соответствие с методом чистой приведенной стоимости

решение принимается на основе сегодняшних ожиданий будущей инфор-

мации, тогда как опционный метод допускает гибкость в принятии ре-

шений в будущем по мере поступления новой фактической информации.

Таким образом, оценка опционов «улавливает» ценность гибкости, а оценка

NPV — нет. При опционной оценке стоимость проекта всегда оказывается

выше, чем при оценке NPV. Иногда эта разница невелика. Так обычно

бывает, когда NPV проекта настолько высока, что в его осуществлении

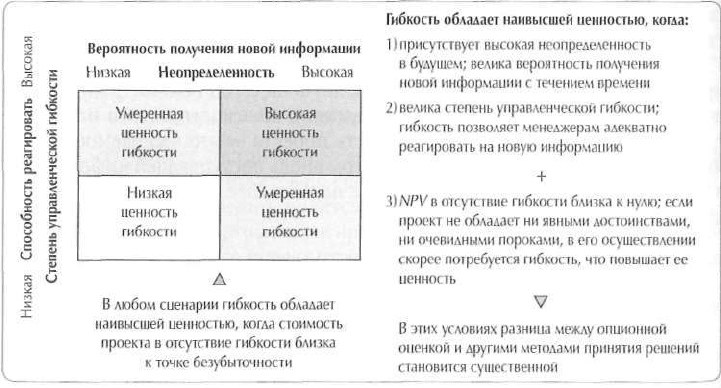

едва ли потребуется какая-либо гибкость, или, наоборот, когда NPV имеет

отрицательное значение. Наибольшее расхождение в значениях стоимо-

сти возникает тогда, когда NPV близка к нулю, то есть когда решение об

осуществлении проекта напоминает опцион «колл» (см. рис. 20.1). Нам

попадались примеры, когда такое расхождение превышало 100%. В боль-

шинстве этих случаев руководители компаний в конце концов отступали от

правила NPVи принимали проект «из стратегических соображений». Когда

вы ближе познакомитесь с концепцией реальных опционов, вы увидите, что

она лучше согласуется с интуитивным пониманием бизнеса, нежели строгие

предпосылки метода NPV.

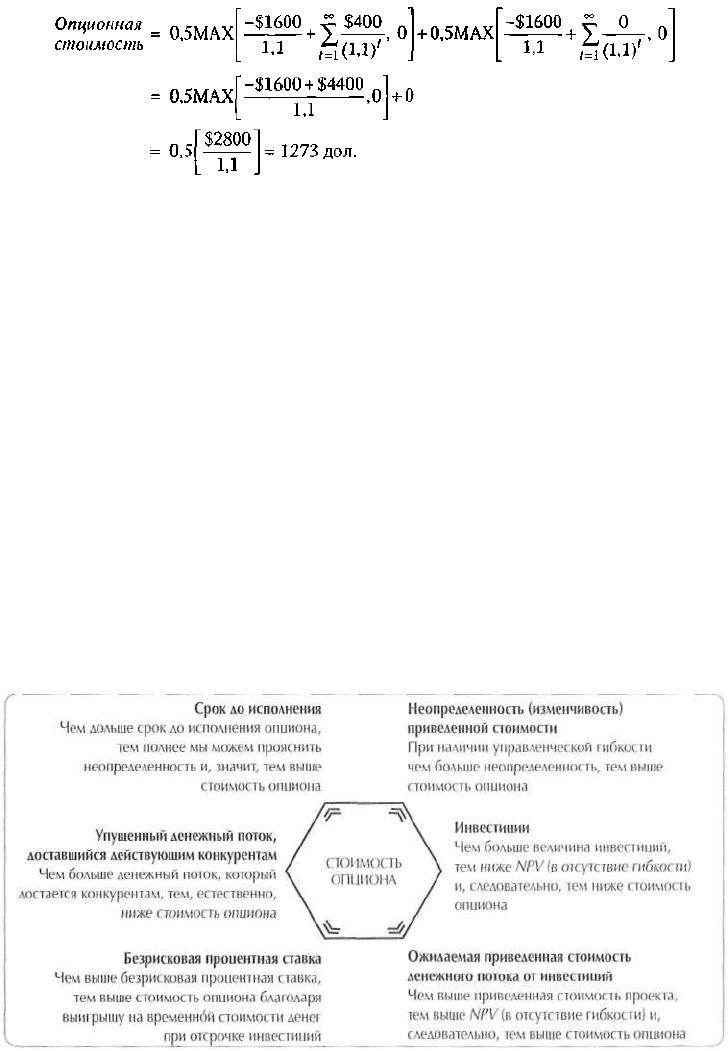

В продолжение примера Диксита и Пиндика давайте посмотрим, что

произойдет, если диапазон колебаний денежного потока на единицу КЧ

увеличится с 300—100 дол. до 400—0 дол. Заметьте, что NPVостается преж-

ней, ибо ожидаемый денежный поток не меняется; кроме того, мы исходим

из предпосылки, что новый риск не связан с общим состоянием экономики,

поэтому бета и затраты на капитал, согласно МОДА, остаются неизменны-

Рисунок 20.1. Когда ценна управленческая гибкость?

20. Применение модели оценки опционов для определения ценности гибкости 447

ми. Но стоимость опциона на отсрочку повышается, ибо она определяется

решениями, принимаемыми по мере прояснения неопределенности:

Теперь ценность гибкости возросла до 673 дол., поскольку изначальная

неопределенность в этом случае выше. Стоимость опциона увеличи-

вается с увеличением изменчивости лежащего в его основе рискового

актива (денежного потока на единицу). Как и в случае с финансовыми

опционами, стоимость реальных опционов зависит от пяти переменных:

рыночной стоимости базового (лежащего в основе опциона) актива, цены

исполнения опциона, времени до истечения срока опциона, изменчивости

базового актива, безрисковой процентной ставки. Если применительно к

финансовым опционам с этими переменными все ясно, то применительно

к реальным опционам они требуют дополнительного определения. К тому

же здесь присутствует еще одна, шестая, переменная — «дивиденды», по-

рождаемые базовыми рисковыми активами.

Переменные, от которых зависит стоимость реальных опционов, опи-

саны на рисунке 20.2. Обратите внимание на существенное различие между

реальными и финансовыми опционами: в первом случае менеджеры могут

воздействовать на стоимость базовых рисковых активов (подконтрольного

Рисунок 20.2. Шесть переменных, определяющих стоимость опциона