Контрольная работа - Виды левериджа их роль в регулировании величины финансовых результатов деятельности

Подождите немного. Документ загружается.

Финансовый менеджмент Задание 5.1

Содержание

1 Какие виды левериджа вы знаете и какова их роль в регулировании величины финансовых результатов

деятельности........................................................................................................................................................................3

2 Существует ли взаимосвязь между различными видами левериджа (рычага)? Поясните.......................................6

3 Влияет ли операционный леверидж на величину чистой прибыли............................................................................7

4. Какие существуют графические способы определения точки безубыточности.......................................................8

5. Какая зависимость — линейная или нелинейная - более реально отражает взаимосвязь показателей при

расчете точки безубыточности?.......................................................................................................................................10

Практическая часть...........................................................................................................................................................13

Задача 1...........................................................................................................................................................................13

Задача 2...........................................................................................................................................................................13

Список используемой литературы...................................................................................................................................16

2

1 Какие виды левериджа вы знаете и какова их роль в

регулировании величины финансовых результатов

деятельности

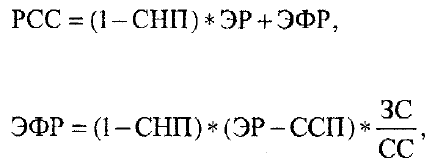

Финансовый рычаг (леверидж) - использование заемных средств для

увеличения экономической рентабельности собственных средств.

Как известно, увеличение собственного капитала является конечной

целью бизнеса и именно по данному показателю, оценивают собственники

работу менеджеров. Финансовый рычаг полезен, но он может снижать

финансовую устойчивость и увеличивает риск банкротства. Но финансовый

менеджмент от финансового рычага не отказывается, так как всегда существует

разумный компромисс между ростом рентабельности и возрастающим риском

банкротства. Смысл идеи финансового рычага состоит в том, что нужно взять в

долг столько, сколько позволят здравомыслящие кредиторы, и за счет этого

поднять рентабельность собственных средств на разницу между достигнутой

рентабельностью активов и ставкой ссудного процента. Разумеется, возможен и

противоположный результат, если анализируемое предприятие получит

рентабельность меньшую, чем стоит заемный капитал. В соответствии с

изложенным расчетные формулы имеют вид.

(1)

(2)

где:

РСС - рентабельность собственных средств;

СНП - ставка налога на прибыль (24%);

ЭР - экономическая рентабельность активов (%);

ЭФР - эффект финансового рычага;

ССП - ставка ссудного процента (%);

ЗС - заемные средства;

СС - собственные средства.

3

Второй тип левериджа - операционный (рычаг).

Действие операционного рычага основано на том, что существуют

постоянные издержки, не изменяющиеся в достаточно широком диапазоне

изменения объемов производства, и переменные издержки, прямо

пропорциональные этому объему производства. Поэтому при наращивании /

сокращении объемов производства меняется соотношение между переменными

и постоянными издержками (операционный рычаг), и в результате прибыль

увеличивается / снижается не пропорционально изменению объема

деятельности.

Важным объектом анализа является заданная рынком цена на продукцию,

в которую предприятию нужно вписаться со своими издержками и еще

получить прибыль. Если прямые затраты на единицу продукции, состоящие из

стоимости материалов, заработной платы рабочих, электроэнергии и т. п.,

превышают цену, то проблемы не возникает. Подобная технология

производства продукции не имеет права на жизнь, производство следует

прекратить. Вот и все управленческое решение.

Проблема возникает в ситуации, когда прямые затраты меньше рыночной

цены. В этом случае при малых объемах производства выручка от реализации

продукции слишком мала, чтобы покрыть постоянные затраты, связанные с

функционированием предприятия и оно становится убыточным.

По мере роста объемов производства выручка растет и при некотором

размере покроет все расходы на производство и реализацию продукции, но еще

не даст прибыли. Это - так называемая критическая точка. Дальнейший рост

объемов производства приводит к росту прибыли. Таким образом, основная

идея анализа заключается в сопоставлении трех переменных величин «затраты -

объем производства - прибыль».

Существуют три способа разделения общих затрат на постоянные и

переменные: метод максимальной и минимальной точки, графический, метод

наименьших квадратов.

Валовая маржа - (фр. - разница, край) - разница между выручкой от

4

реализации и переменными затратами, или сумма постоянных затрат и

прибыли.

Прибыль - разница между валовой маржей и постоянными затратами, или

между выручкой от реализации и суммой постоянных и переменных затрат.

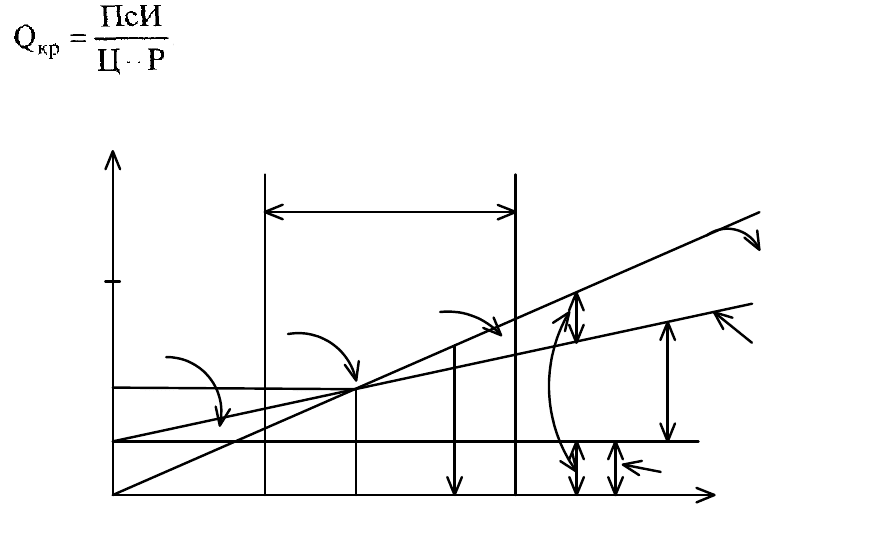

На рис. 1. представлены ключевые понятия операционного рычага. Из

рисунка видно, что по мере роста объема реализации (Q) и выручки от

реализации (ВР) доля постоянных издержек (ПсИ) в суммарных затратах

постоянно снижается, а доля переменных (ПрИ) - растет. В критической точке

(Q ) прибыль равна нулю, валовая маржа равна сумме постоянных и

переменных издержек (ВМ = ПсИ + ПрИ).

Описание эффекта рычага состоит в определении влияния на прибыль

изменения объема продаж. Используемые для этого формулы следующие:

ВР = Выручка от реализации = Цена * Объем продаж = Ц * Q; (3)

ВМ = Вал. маржа = Выр. от реализ. - Перем. издержки =H,*Q-P*Q; (4)

П = Прибыль = Вал. маржа - Пост. издержки = (Ц - Р) * Q - ПсИ. (5)

Критическая точка по определению является той, в которой прибыль

равна нулю. Из формулы (5) находим:

(6)

+

-

В ы р у ч к а и

з а т р а т ы ,

т ы с . р у б

9 8 2 , 0 0

2 6 6 , 3 7 5

0

Q к р = 2 1 8 1 , 9 1

В а л о в а я

м а р ж а

С о в о к у п н ы е

п е р е м е н н ы е

з а т р а т ы

С у м м а р н ы е

з а т р а т ы

В ы р у ч к а

о т р е а л и з а ц и и

Р е л е в а н т н ы й д и а п о з о н

о б ъ е м о в п р о и з в о д с т в а

К р и т и ч е с к а я

т о ч к а

О б л а с т ь

у б ы т к о в

П о с т о я н н ы е

з а т р а т ы

О б ъ е м п р о и з в о д с т в а ,

т ы с . ш т . / г о д

Q ф = 2 6 1 8 , 2 9

О б л а с т ь

п р и б ы л и

Рис. 1 – Определение критической точки

5

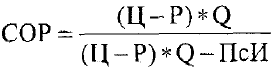

По определению сила операционного рычага (СОР) выражается

отношением валовой маржи к прибыли. Из формул (5) и (4) находим:

(7)

2 Существует ли взаимосвязь между различными видами

левериджа (рычага)? Поясните.

Проанализируем совестный эффект от действия финансового и

операционного рычагов на анализируемом предприятии. Прежде всего,

определим чем вызывается предпринимательский и финансовый риск с целью

последующего использования совместного эффекта для прогнозирования

рискованных ситуаций, возникающих на предприятии.

Предпринимательский риск вызывается:

- неустойчивостью спроса и предложения;

- колебанием цен на сырье и э/энергию;

- высоким удельным весом постоянных затрат в суммарных издержках

предприятия и, следовательно, близостью фактического сбыта и критического.

Финансовый риск вызывается:

неустойчивостью условий кредитования;

- колебанием рентабельности активов;

- большим плечом финансового рычага.

Оба вида рисков тесно взаимосвязаны, хотя и трудно установить фун-

кционально характер связи. Но проиллюстрировать это можно, например, таким

образом:

ФР = ЭФР -> Плечо ФР -> % за кредит -> ПсИ = ПP.

Эффект финансового рычага (ЭФР) тождественен увеличению финан-

сового риска (ФР). Повышенное значение ЭФР связано с увеличением доли

заемных средств, т. е. плеча финансового рычага. Удлинение плеча финансового

рычага ведет к росту процента за кредит, но это увеличивает постоянные

издержки (ПсИ). Повышение постоянных издержек тождественно росту

предпринимательского риска (ПР).

6

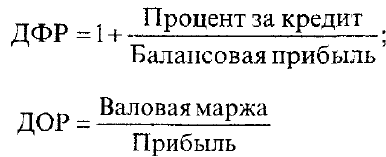

Для расчета суммарного действия финансового и операционного рычагов

можно воспользоваться формулой

СДФОР =ДФФ ДОР, безразм., (8)

где: СДФОР - суммарное действие финансового и операционного

рычагов;

ДФР - действие финансового рычага;

ДОР - действие операционного рычага.

(9)

(9)

Из формулы (8) видно, что финансовые и предпринимательские риски

перемножаются и создают отрицательный мультипликативный эффект с точки

зрения рисков, но при благоприятной ситуации это обещает и больший доход.

Известно, что чистые прибыли в будущем периоде и текущем сведены

формулой

ЧПбуд= ЧПтек.(1+ СДФОР Относ, изменение ВP); (10)

где ЧПбуд, ЧПтек. - чистые прибыли будущего и текущего периодов;

ВР - выручка от реализации;

СДФОР - суммарное действие финансового и операционного рычагов.

Таким образом, 2 рычага (левериджа) связаны между собой.

3 Влияет ли операционный леверидж на величину чистой

прибыли

Операционный риск порождается неопределенностью, связанной с

получением дохода и обусловленной двумя факторами: колебаниями объемов

реализации и уровнем постоянных операционных издержек фирмы.

Операционный риск измеряется как операционный рычаг, который отражает

изменение операционного дохода фирмы или дохода до выплаты налогов и

процентов [EBIT] под влиянием следующих факторов:

1. Изменение спроса.

7

2. Изменение цены реализации.

3. Ценовые изменения на исходные сырье, материалы, топливо.

4. Изменения в соотношениях цен.

5. Уровень постоянных расходов в производстве продукции.

Уровень операционного левериджа {СОР или DOL} можно определить

как процентное отношение изменений дохода до выплаты процентов и налогов

к процентному изменению объема реализации (SALES).

Операционный рычаг рассчитывается по формуле:

DOL = [{EBIT

2

- EBIT

1

} / EBIT

1

] / (SALES

2

- SALES

1

) / SALES

1

. (11)

Необходимо учитывать, что уровень операционного левериджа является

эластичным и определяется экономической ситуацией. Кроме того, изменения в

операционном леверидже неизбежно приведут к изменению в финансовом

леверидже.

Например, текущий объем продаж фирмы обеспечивает операционный

леверидж 2,0 и EBIT - 700 000 руб. Если объем продаж в будущем возрастет на

10%, как изменится соответственно EBIT?

Решение: Если уровень операционного рычага равен 2.0, то это означает,

что EBIT увеличивается на 2% при увеличении объема продаж на 1%. Таким

образом, изменение объема продаж на 10%, вызовет рост EBIT на 20%. EBIT

составит: (1 + 0.20)` 700 000 = 840 000 (руб.).

Изменение в доходе до выплаты процентов и налогов [ЕBIT] приводит к

операционному риску (см.вопрос 2) и к колебаниям дохода на акцию [EPS], а

следовательно к величине чистой прибыли.

4. Какие существуют графические способы определения

точки безубыточности.

Для определения точки безубыточности предприятия можно использовать

метод уравнений, метод вкладов или графический метод.

В основе применения метода уравнений лежит финансовое равенство,

имеющее следующий вид:

(ПС*КПУ) - (ПЗУ*КПУ) - ПЗ = ОП, (12)

8

где ПС - продажная стоимость,

КПУ – количество проданных услуг,

ПЗУ – переменные затраты на оказание единицы услуг,

ПЗ – постоянные затраты,

ОП – операционная прибыль.

Метод уравнений предоставляет наиболее общую и простую в

использовании возможность оценки в любой ситуации анализа затрат–объемов–

прибыли. При этом необходимо помнить, что точкой безубыточности является

такой объем продаж, при котором операционная прибыль предприятия равна

нулю.

Для применения метода вкладов представленное выше уравнение

трансформируется следующим образом:

(ПЕС - ПЗУ)*КПУ=ОП + ПЗ, (13)

ПЕУ*КПУ = ОП+ПЗ, (14)

КПУ = (ОП+ПЗ)/ПЕУ, (15)

КПУ = ПЗ/ПЕУ, (16)

где ПЕУ – прибыль от реализации единицы услуг.

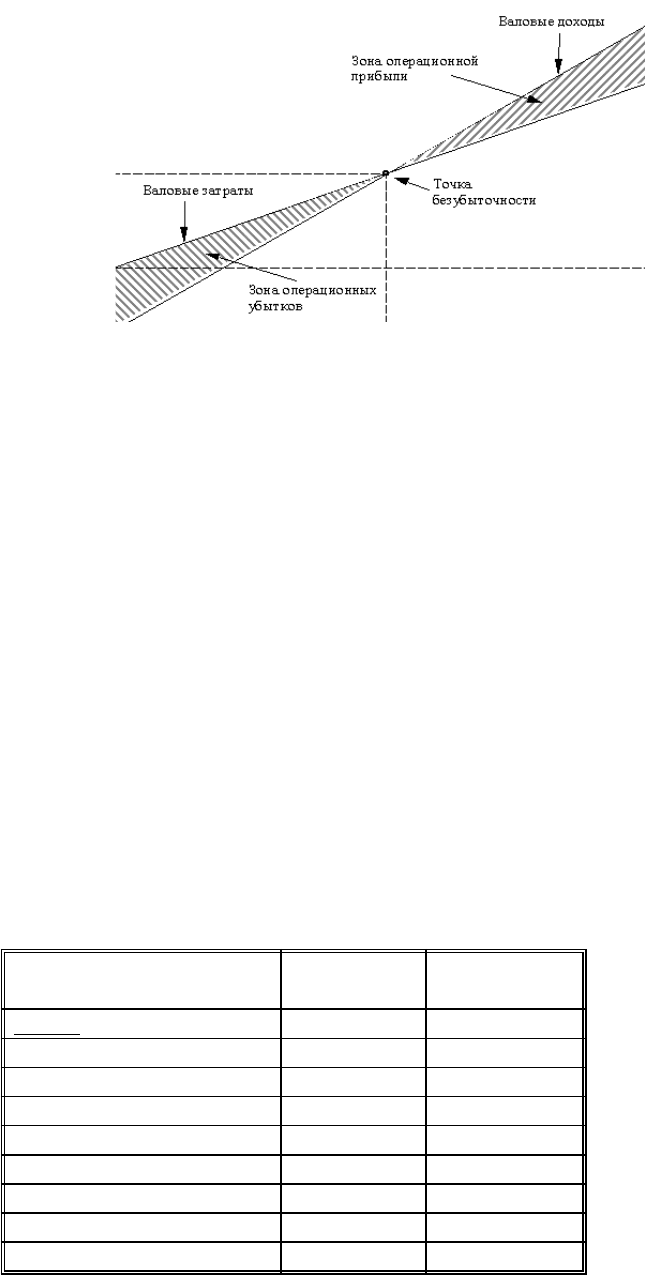

При использовании графического метода валовые доходы и валовые

затраты предприятии отображаются в одной системе координат, а точка

пересечения прямых доходов и затрат показывает уровень реализации услуг при

котором операционный доход предприятия равен нулю. Пример применения

графического метода для определения точки безубыточности предприятия

сферы услуг показан на рис. 2.

Для построения графика валовых затрат необходимо определить сумму

постоянных и переменных затрат предприятия при различных уровнях продаж,

а для построения графика доходов – сумму выручки от реализации.

Используя ту же систему координат, менеджер может, изменяя исходные

данные определить сумму прибыли предприятия при заданном уровне продаж,

или наоборот – количество оказанных услуг, которое позволит предприятию

достичь запланированного уровня прибыли.

9

Рис. 2 Применение графического метода

5. Какая зависимость — линейная или нелинейная - более

реально отражает взаимосвязь показателей при расчете

точки безубыточности?

Более реально отражает взаимосвязь показателей при расчете точки

безубыточности нелинейная зависимость. Покажем это на конкретном примере

и укажем возможные пути получения линейной зависимости.

Пусть, к примеру, необходимо проанализировать затраты, связанные с

доставкой товара, которые, очевидно, являются смешанными. Фактические

данные по этим затратам содержаться в таблице 1.

Таблица 1

Затраты на доставку товара за 9 мес.

` Кол-во

прод.

Затраты на

Месяц товаров доставку

Январь 6,000 $66,000

Февраль 5,000 65,000

Март 7,000 70,000

Апрель 9,000 80,000

Май 8,000 76,000

Июнь 10,000 85,000

Июль 12,000 100,000

Август 11,000 87,000

Эти данные наносятся на график (рис. 3). На графике мы наблюдаем

нелинейную зависимость, тем не менее, исходя из графической интерпретации,

задача заключается в построении по этим данным прямой.

10