Контрольная работа - Виды левериджа их роль в регулировании величины финансовых результатов деятельности

Подождите немного. Документ загружается.

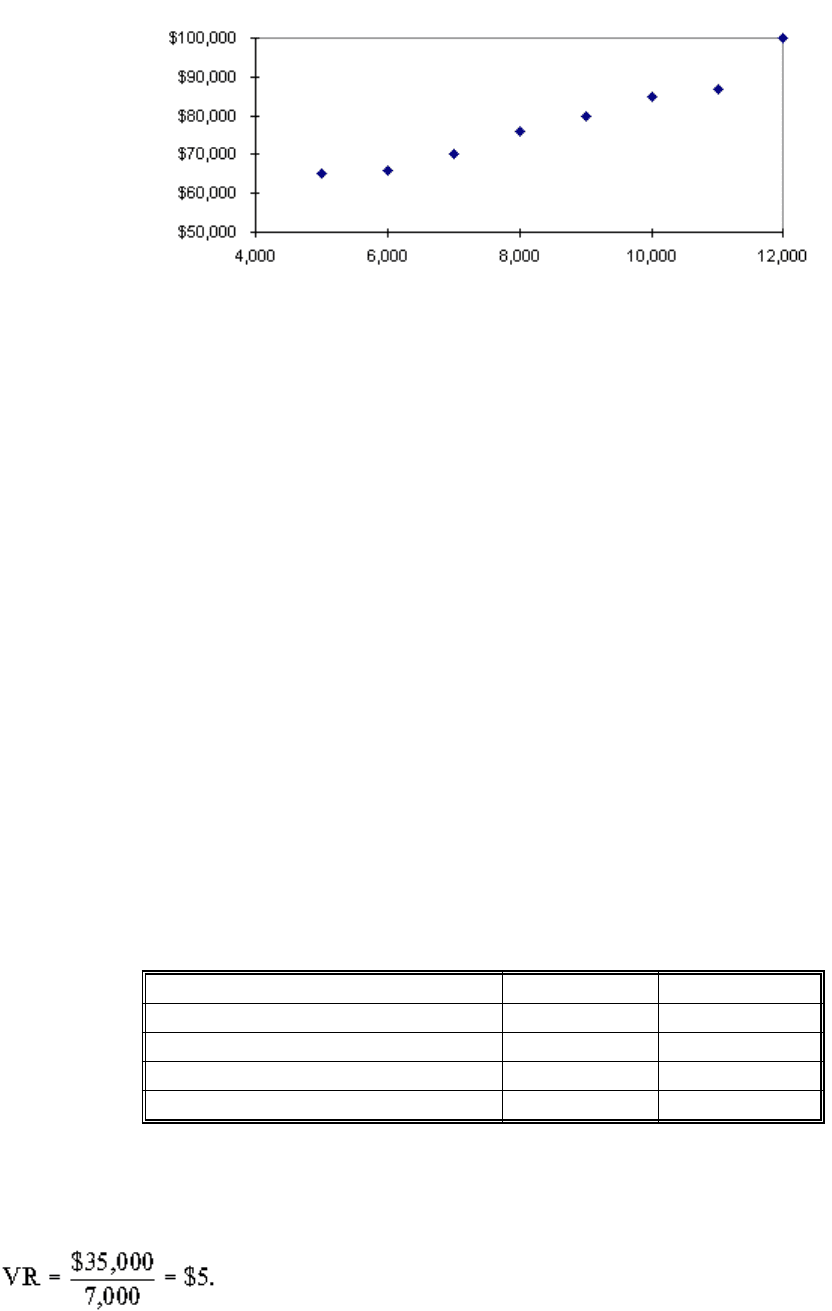

Рис. 3. Образец фактических данных

Это можно сделать с помощью одного из трех методов:

- метода верхней — нижней точки (High-Low Method),

- графического метода (Scattergraph Method),

- метода наименьших квадратов (Least Squares Method).

Рассмотрим эти методы более подробно. Согласно методу верхней-

нижней точки из всех точек, приведенных на рис. 3, для оценки используются

только две: первая (верхняя) соответствует наибольшему значению объема

реализации товара, вторая (нижняя) соответствует наименьшему объему

реализации. Данные, соответствующие этим точкам, сводим в отдельную

таблицу.

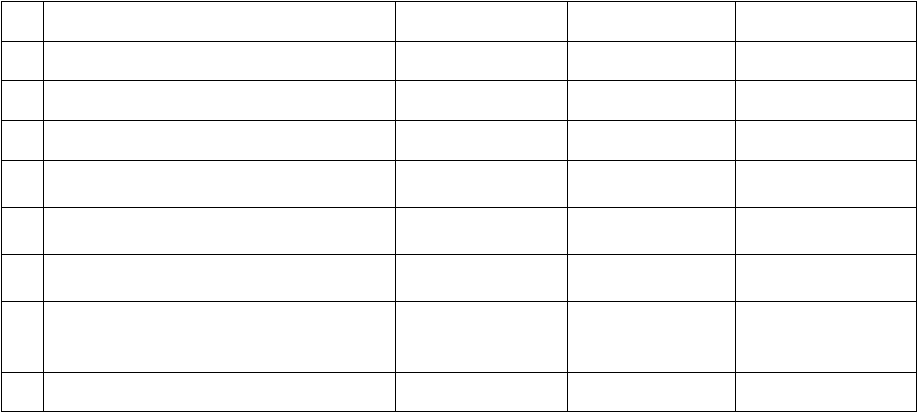

Таблица 2

Метод верхней - нижней точки

` Кол-во прод. Затраты на

` товаров доставку

Верхняя точка активности 12,000 $100,000

Нижняя точка активности 5,000 65,000

Изменение 7,000 $35,000

По этим данным определяем коэффициент переменных затрат

Затем, основываясь на данных, соответствующих верхней точке,

определяем долю постоянных затрат:

11

Доля постоянных затрат = Суммарные затраты — Переменные затраты =

= $100,000 — {12,000 единиц х $5/(на единицу)} = $40,000.

В результате оказывается, что постоянные издержки составляют за месяц

$40,000, а переменные издержки на единицу продукции равны $5. Эти данные

используются в дальнейшем для анализа безубыточности.

Графический метод заключается в простой подгонке прямой линии с

помощью линейки, которая накладывается на точки рис. 3 таким образом,

чтобы наилучшим образом аппроксимировать все множество точек. Точка

пересечения этой линии с вертикальной осью оценивает постоянные издержки.

Метод наименьших квадратов является наиболее точным. Подбор

прямой линии суммарных издержек производится с помощью стандартных

приемов регрессионного анализа и на практике сводится к использованию

стандартной компьютерной программы, которая в качестве входных данных

потребляет данные таблицы 2, а результатом являются суммарные постоянные

издержки и переменные издержки на единицу продукции.

12

Практическая часть

Задача 1

Прежде всего определим объем производства и планируемую выручку

при производстве того или иного вида деталей. Для этого планируемое

количество человеко-часов нужно умножить на производительность и далее

полученный объемы производства в натуральных показателях умножить на

цену.

Таким образом, мы определим прогнозируемую выручку.

Далее определяем размер переменных издержек на прогнозируемый

объем производства и маржинальную прибыль.

Выполненные расчеты приведены в табл. 3.

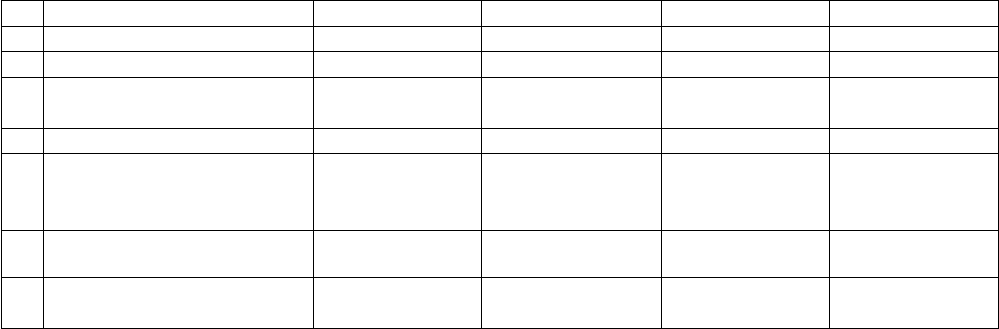

Таблица 3

Прогнозируемые объемы производства, выручки и маржинальной прибыли

№ Показатели А Б В

1 Прогнозируемые человеко-часы 1 800,00 1 800,00 1 800,00

2 Производительность 2,00 1,00 2,00

3 Цена за единицу, д.ед. 130,00 240,00 124,00

4

Прогнозируемый объем производства

(стр.1*стр.2) 3 600,00 1 800,00 3 600,00

5

Прогнозируемая выручка

(стр.3*стр.4) 468 000,00 432 000,00 446 400,00

6

Переменные издержки на единицу,

д.ед. 100,70 206,50 98,70

7

Переменные издержки на

прогнозируемый объем производства

(стр.4*стр.6) 362 520,00 371 700,00 355 320,00

8 Маржинальная прибыль (стр.5-стр.7) 105 480,00 60 300,00 91 080,00

При прочих равных условиях (постоянные издержки при производстве

изделий одинаковы) выгоднее производить изделие № А, т.к. полученные

маржинальная больше, нежели при производстве изделия Б и В (105 480 60

300 и 105 480 91 080).

Задача 2

Выполненный анализ чувствительности представлен в табл. 4.

13

Таблица 4

Анализ чувствительности

№ Наименование показателя Базовый вариант Вариант 1 Вариант 2 Вариант 3

1 Объем производства, изд. 130 000,00 130 000,00 130 000,00 149 500,00

2 Цена реализации, е.ед. 530,00 583,00 530,00 530,00

3

Переменные издержки на

единицу продукции, д.ед. 200,00 200,00 200,00 200,00

4 Постоянные издержки, д.ед. 5 500 000,00 5 500 000,00 4 950 000,00 5 500 000,00

5

Переменные издержки на

прогнозируемый объем

производства (стр.1*стр.3) 26 000 000,00 26 000 000,00 26 000 000,00 29 900 000,00

6

Прогнозируемая выручка

(стр.1*стр.2) 68 900 000,00 75 790 000,00 68 900 000,00 79 235 000,00

7

Прогнозируемая

прибыль(стр.6-стр.5-стр.4) 37 400 000,00 44 290 000,00 37 950 000,00 43 835 000,00

Краткие пояснения:

1. Базовый вариант - условие задания

2. Вариант 1 — увеличение цены реализации на 10%

3. Вариант 2 — сокращение постоянных издержек на 10%

4. Вариант 3 — увеличение объема реализации на 15%.

5. В процессе выполнения задания, прежде всего были рассчитаны

следующие показатели:

- переменные издержки на прогнозируемый объем производства по

формуле — Объем производства Переменные издержки на единицу

продукции или в цифрах для базового варианта — 130 000 изд. 200 д.ед. = 26

000 000 д.ед. Для вариантов 1-3 расчет выполнены аналогично;

- прогнозируемая выручка по формуле — Объем производства Цена

реализации или в цифрах для базового варианта — 130 000 изд. 530 д.ед. = 68

900 000 д.ед. Для вариантов 1-3 расчет выполнены аналогично;

- прогнозируемая прибыль по формуле — прогнозируемая выручка минус

переменные издержки на прогнозируемый объем производства минус

постоянные издержки или в цифрах для базового варианта — 68 900 000 - 26

000 000 - 5 500 000 = 37 400 000 (д.ед.).

6. В варианте 1 в соответствии с условием задания цена реализации

увеличивается на 10%, т.е. 530 + 53010% = 583 (д.ед.). Объем реализации в

14

натуральных показателях не изменяется. При этом выручка возрастает до 75 790

000 д.ед. (583 130 000). Темп роста составляет 110%, темп роста

прогнозируемой прибыли составляет 118,42%. Таким образом, при увеличении

цены реализации на 10%: прогнозируемая выручка увеличивается на 10%, а

прогнозируемая прибыль на 18,42%.

7. В варианте 2 в соответствии с условием задания постоянные издержки

уменьшаются на 10%, т.е. 5 500 000 - 5 500 00010% = 4 950 000 (д.ед.). Объем

реализации в натуральных показателях не изменяется. При этом

прогнозируемая выручка не изменяется и составляет 68 900 000 д.ед. А прибыль

увеличивается до 37 950 000 д.ед. (68 900 000 - 26 000 000 - 4 950 000). Таким

образом, темп прироста прибыли составляет 1,47% (37 950 000: 37 400 000

100 - 100).

8. В варианте 3 в соответствии с условием задания объем реализации

продукции в натуральных показателях увеличивается на 15%, т.е. 130 000 + 130

00015% = 149 500 (д.ед.). При этом прогнозируемая выручка увеличивается и

составляет 79 235 000 д.ед. А прибыль увеличивается до 43 835 000 д.ед. (79 235

000 - 26 000 000 - 4 950 000). Таким образом, темп прироста прибыли составляет

17,21% (43 835 000: 37 400 000 100 - 100). Именно на столько процентов

изменится прибыль предприятия при увеличении объема реализации в

натуральных показателях на 15%.

15

Список используемой литературы

1. Бланк И.А. Основы финансового менеджмента. Т.1 (Серия "Библиотека

финансового менеджера". Вып. 3).

2. Бригхэм Юджин Ф. Энциклопедия финансового менеджмента: Сокр.пер.в

англ. 5-е изд. М.:РАГС; ОАО "Изд-во "Экономика", 1998.

3. Ван Хорн Дж.К. Основы управления финансами:Пер.с англ. М.: Финансы

и статистика,1999.

4. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и

статистика, 1999.

5. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инве-

стиций. Анализ отчётности. – М.: Финансы и статистика, 1997г.

6. Ковалев В.В., Патров В.В. как читать баланс. 3-е изд., перераб.и доп. – М.:

Финансы и статистика, 1998.

7. Ковалев В.В., Уланов В.А. Курс финансовых вычислений. – М.: Финансы

и статистика, 1999. – 328 с.

8. Крейнина М.Н. Финансовый менеджмент. – М.: ДИС, 1998.

9. Смагин В.Н. Финансовый менеджмент: Учебное пособие. – Челябинск:

Изд. ЮурГУ, 1999. – 124 с.

10.Финансовый менеджмент: теория и практика. / Под

ред.проф.Е.С.Стояновой – М.: Перспектива, 1998г.

11.Хелферт Э. Техника финансового анализа. / Перевод Белых Л.Е. – М.:

Аудит, 1996.

16