Контрольная работа - Сложные проценты + 6 задач

Подождите немного. Документ загружается.

Кафедра «Финансы и кредит»

«Финансовая математика»

Вариант №53

Калининград 2009

СОДЕРЖАНИЕ

Введение;

1. Сложные проценты: понятие и область применения;

2. Задачи;

Список использованных источников.

2

Введение

В любой развитой рыночной экономике процентная ставка в

национальной валюте является одним из самых важных макроэкономических

показателей, за которым пристально следят не только профессиональные

финансисты, инвесторы и аналитики, но также предприниматели и простые

граждане. Причина такого внимания ясна: процентная ставка - это самая

главная цена в национальной экономике: она отражает цену денег во

времени. Кроме того, двоюродная сестра процентной ставки - это уровень

инфляции, измеряемый также в процентных пунктах и признаваемый в

соответствии с монетаристской парадигмой одним из главных ориентиров и

результатов состояния национальной экономики (чем меньше инфляция, тем

лучше для экономики, и наоборот). Родственная связь здесь проста: уровень

номинальной процентной ставки должен быть выше уровня инфляции, при

этом оба показателя измеряются в процентах годовых. В современной

экономической теории общий термин "процентная ставка" используется в

единственном числе. Здесь она рассматривается в качестве инструмента, с

помощью которого государство в лице монетарных властей воздействует на

экономический цикл страны, сигнализируя об изменении кредитно-денежной

политики и изменяя объем денежной массы в обращении. На частном уровне

в повседневной практической жизни ссудный процент пронизывает всю

экономическую жизнь страны, присутствуя в различных кредитных и

долговых инструментах государства, банков, компаний, индивидуальных

предпринимателей и частных лиц в виде разнообразных процентных ставок.

3

1. Сложные проценты: понятие и область применения.

В средне- и долгосрочных финансово-кредитных операциях, если

проценты не выплачиваются сразу после их начисления, а присоединяются к

сумме долга (депозита), применяются сложные проценты (compound interest).

База для начисления сложных процентов в отличие от простых, не остается

постоянной - она увеличивается каждым шагом во времени. Абсолютная

сумма начисленных процентов возрастает, и процесс увеличения суммы

долга (депозита) происходит с ускорением. Наращение по сложным

процентам можно представить как последовательное реинвестирование

средств, вложенных под простые проценты на один период начисления

(running period). Присоединение начисленных процентов к сумме, которая

послужила базой для их начисления, часто называют капитализацией

процентов.

Для нахождения формулы расчета наращенной суммы, при условии, что

проценты начисляются и капитализируются один раз в году (годовые

проценты), применяется сложная ставка наращения. Для записи формулы

наращения применяются те же обозначения, что и в формуле наращения по

простым процентам:

P – первоначальный размер долга (ссуды, кредита, капитала и т.д.),

S – наращенная сумма на конец срока ссуды,

n – срок, число лет наращения,

i – уровень годовой ставки процентов, представленной десятичной дробью.

Основные формулы при определении начисленных процентов и

наращенной суммы при использовании схемы сложных процентов:

S = P * ( 1 + i )

n

(1)

I = S – P = P * | ( 1 + i )

n

– 1 | (2)

I

p

= P * | ( 1 + i )

n

– ( 1 + n * i ) | (3)

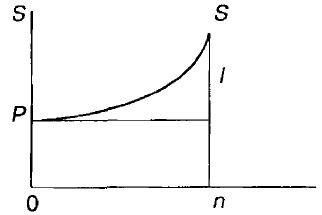

Как показано выше, рост по сложным процентам представляет собой

процесс, соответствующий геометрической прогрессии, первый член которой

4

равен P, а знаменатель – (1 + i). Последний член прогрессии равен

наращенной сумме в конце срока ссуды. Графически иллюстрация по

сложным процентам представлена на рис. 1.

Рис. 1.

Величину (1 + i)

n

называют множителем наращения (compound

interest factor) по сложным процентам. Точностью расчета множителя в

практических расчетах определяется допустимой степенью округления

наращенной суммы (до последней копейки, рубля, и т.д.).

Время при наращении по сложной ставке обычно измеряется как ACT/

ACT или 365/365.

Областью применения сложных процентов является сфера финансов и

кредита, т.е. главным образом банковская, инвестиционная и страховая

деятельность.

5

2. Задачи

2.1. Задача №1.

Создается фонд денежных средств путем внесения на депозит по

150Y000 в конце каждого года. Банк платит 10% годовых. Проценты

начисляются раз в год по схеме сложных процентов. Определить сумму

фонда к концу 4-х лет.

Формула:

S = R * ((1 + i)

n

- 1) : i

где,

R – постоянная величина депозита;

i – постоянная годовая величина процентной ставки;

n – количество периодов внесения депозитов и начисления процентов, то

150Y000 * ((1 + 0,1)

4

- 1) : 0,1 = 150Y000 * 0,46 : 0,1 = 696 150

Ответ: таким образом, к концу четвертого года на счете будет 696Y150

рублей, в том числе 600Y000 рублей это собственные деньги вкладчика и

96Y150 рублей начисленные проценты.

6

2.2. Задача №2.

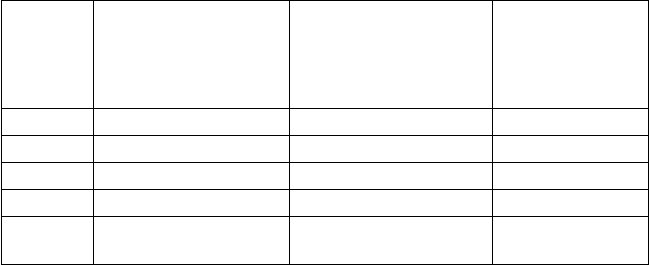

Чистые денежные потоки по годам прогнозируются в следующих

объемах: 1-й год – 50Y000 рублей, 2-й год – 56Y000 рублей, 3-й год – 75Y000

рублей, 4-й год – 80Y000 рублей. Стоимость капитала 20% (сложные

проценты).

Определить: приведенную стоимость проекта.

Прежде всего, найдем множитель дисконтирования (r) по формуле:

r = 1 / ( 1 + i )

n

Годы

Прогнозируемы

е

денежные

потоки

Множитель

дисконтировани

я,

r = 20%

Приведенна

я

стоимость

1 50 000 0.833 41 667

2 56 000 0.694 38 889

3 75 000 0.579 43 403

4 80 000 0.482 38 580

ИТОГ

О: 261 000 162 539

Таким образом, «сегодняшняя стоимость» проекта в течение четырех лет

261Y000 с учетом коэффициента дисконтирования 20% составляет 162 539

(что меньше на 98Y461 рублей)

7

2.3. Задача №3.

Вклад в размере 20Y000 рублей помещен в банк 19.01. и востребован

27.03. под ставку процентов 15% годовых.

Определить сумму начисленных процентов и наращенную сумму при

различных методах определения срока начисления.

S = P + I = P * (1 + n * i ),

где,

n = t / k,

t – срок депозита,

k – временная база, 360 дней (12 месяцев по 30 дней) или 365 (366) дней, т.е.

полноценный календарный год.

1. Точные проценты с точным числом дней депозита (365/365):

20Y000 * (1 + 67 / 365 * 0.15) = 20Y550,69 рублей, сумма начисленных

процентов составит550,69 рублей.

2. Обыкновенные проценты с точным числом дней депозита (360/365):

20Y000 * (1 + 67 / 360 * 0.15) = 20Y558,33 рублей, сумма начисленных

процентов составит 558,33 рублей.

3. Обыкновенные проценты с приблизительным числом дней депозита

(360/360):

20Y000 * (1 + 68 / 360 * 0.15) = 20Y566,67 рублей, сумма начисленных

процентов составит 566,67 рублей.

Вывод: для вкладчика, более выгодным является 3-й метод расчета срока

начисления процентов на вложенный депозит.

8

2.4. Задача №4.

Платеж в 60Y000 рублей через 2 года, заменяется на платеж в 80Y000

рублей через 4 года.

Найти критический уровни простой и сложной процентных ставок.

Как изменяться финансовые отношения сторон, если в расчетах будет

использоваться 25%.

1) Найдем критическую ставку по простой процентной ставке по

формуле:

где

S

1

= 60Y000

S

2

= 80Y000

n

1

= 2

n

2

= 4

i

0

= (1 - 60Y000 / 80 000) / (60Y000 / 80Y000 * 2 - 4) = 0,25 / 1 = 0,25 или 25,0%

Проверим на основе равенства:

60Y000 / (1 + 2 * 0,25) = 80 000 / (1 + 4 * 0,25)

40Y000 = 40Y000

2) Найдем критическую ставку по простой процентной ставке по

формуле:

9

i

0

= 4 – 2 КОРЕНЬ (80Y000 / 60Y000 - 1) = 0,1547 или 15,47%

Проверим на основе равенства:

60Y000 * (1 + 0,1547)

-2

= 80Y000 * (1 + 0,1547)

-4

45Y000 = 45Y000

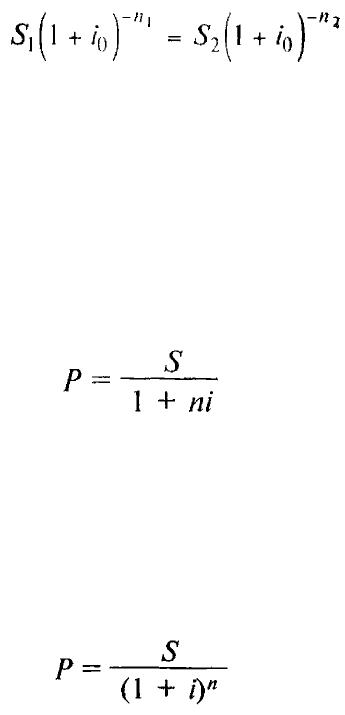

3) Сравним условия кредита с использованием 25% годовых.

Найдем первоначальную сумму кредита исходя из простых процентов:

P

1

= 60Y000 / (1 + 2 * 0,25) = 40Y000

P

2

= 80Y000 / (1 + 4 * 0,25) = 40Y000

Найдем первоначальную сумму кредита исходя из сложных процентов:

P

1

= 60Y000 / (1 + 0,25)

2

= 38Y400

P

2

= 80Y000 / (1 + 0,25)

4

= 32Y768,1

Таким образом, при использовании 25% годовой ставке,

первоначальная сумма кредита по простым процентам не измениться, т.е.

останется 40Y000 рублей при кредите 60Y000 через 2 года и 80Y000 через 4

года, а при использовании сложной процентной ставке, первоначальная

сумма кредита в 80Y000 через 4 года будет меньше кредита в 60Y000 через 2

года, и соответственно сумма процентов за использование данного кредита

выше.

10