Контрольная работа - Місцеві бюджети в бюджетній системі сучасної України

Подождите немного. Документ загружается.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Кафедра економічного аналізу і фінансів

КОНТРОЛЬНА РОБОТА

на тему:

Місцеві бюджети в бюджетній системі сучасної України

Дніпропетровськ

2011

Зміст

Вступ………………………………………………………………………….3

1. Місцеві бюджети в складі бюджетної системи України……………….4

2. Міжбюджетні відносини та особливості їх організації……………......14

Висновок……………………………………………………………………..17

Список літератури…………………………………………………………..18

Вступ

Бюджет та бюджетна система загалом відноситься до тієї сфери суспільного

життя, що безпосередньо стосується інтересів всіх і кожного. В бюджеті будь-

якої країни відбиваються важливі економічні, соціальні, політичні проблеми

життя суспільства і людини.

Бюджет — складна економічна категорія. Як категорія, державний бюджет

являє собою систему економічних відносин, що складаються в суспільстві в

процесі формування, розподілу, та використання централізованого грошового

фонду країни, призначеного для задоволення суспільних потреб. Важливою є

роль бюджету у розподілі сукупного суспільного продукту та національного

доходу.

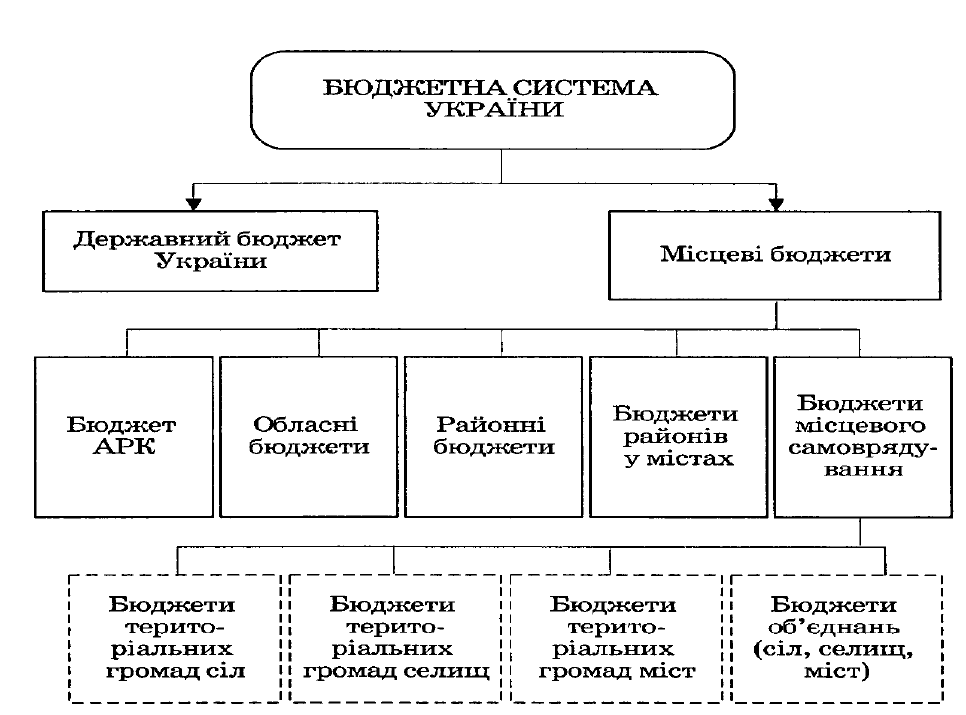

Згідно ст.5 п.1 бюджетного кодексу України бюджетна система складається

з державного бюджету та місцевих бюджетів. Бюджетами місцевого

самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та

їх об'єднань, місцевими бюджетами визнаються бюджет Автономної

Республіки Крим, обласні, районні бюджети, бюджети районів у містах та

бюджети місцевого самоврядування.

Місцеві бюджети існують у всіх країнах світу. Розвиток їх функцій

зумовлені рядом національних, політичних, економічних та інших факторів.

В умовах ринкових відносин і особливо в перехідний період до ринку

бюджетна система є найважливішим економічним результатом. Від того,

наскільки правильно побудовано бюджетну систему залежить ефективне

функціонування всього народного господарства країни, зовнішніх відносин.

На даному етапі економічного розвитку необхідно розробити систему

регулювання міжбюджетних відносин з урахуванням динаміки економічних

процесів.

1. Місцеві бюджети в складі бюджетної системи України

Провідне місце в системі регулювання економіки держави,

створення сприятливого фінансового середовища для швидкого

розвитку ринкових відносин, забезпечення макроекономічної

рівноваги в економіці належить бюджету. Він є невід’ємною

частиною ринкових відносин і одночасно важливим інструментом

реалізації державної політики.

У перші роки після утворення незалежної Української держави відносини в

галузі бюджету регламентувалися Законом Української РСР “Про бюджетну

систему Української РСР” від 5 грудня 1990р., який був прийнятий в умовах

командної економіки, найбільш характерною рисою якої була значна

централізація фінансових і в тому числі бюджетних ресурсів. Побудова

бюджетної системи України, згідно з цим Законом, передбачала включення до

її складу республіканського бюджету та місцевих бюджетів. До останніх було

віднесено обласні, районні, міські, селищні та сільські бюджети.

У 1995 р. в Україні приймається нова редакція вищезазначеного Закону, в

якому, хоча із значним запізненням, було внесено низку змін, яких вимагали

нові реалії політичного й економічного життя українського суспільства, а саме:

утворення незалежної держави, створення основ ринкового господарювання,

відновлення інституту місцевого самоврядування, формування власної

фінансової, бюджетної і податкової систем.

Наступним етапом у розвитку вітчизняної бюджетної системи, а в її складі

— системи місцевих бюджетів — стало ухвалення 28 червня 1996 р.

Конституції України, а 21 травня 1997 р. в розвиток її положень — Закону

України “Про місцеве самоврядування в Україні”, що започаткувало новий

підхід до тлумачення поняття місцевих бюджетів та визначення їх складу. У ст.

1 Закону записано, що бюджет місцевого самоврядування (місцевий бюджет) —

це план утворення і використання фінансових ресурсів, необхідних для

забезпечення функцій та повноважень місцевого самоврядування. Таким чином,

поняття “бюджет місцевого самоврядування” і “місцевий бюджет” були

ототожнені.

Новим етапом у реформуванні бюджетної системи України стало прийняття

21 червня 2001 р. Бюджетного кодексу України. Цим кодексом визначаються

засади бюджетної системи України її структура, принципи, правові засади

функціонування, основи бюджетного процесу і міжбюджетних відносин та

відповідальність за порушення бюджетного законодавства.

З 1 січня 2011 р. набула чинності нова редакція Бюджетного кодексу. Нова

редакція Бюджетного кодексу передбачає уточнення назв низки податків і

зборів, вилучення з тексту кодексу низки податків і зборів у зв'язку з їх

скасуванням. Новий Бюджетний кодекс збільшує ресурс місцевих бюджетів.

Бюджети місцевого самоврядування — це бюджети територіальних громад

сіл, селищ, міст та їх об'єднань.

Місцеві бюджети — це фонди фінансових ресурсів, призначені для

реалізації завдань і функцій, що покладаються на органи самоврядування. Як

складова бюджетної системи держави і основа фінансової бази діяльності

органів самоврядування місцеві бюджети забезпечують необхідними

грошовими засобами фінансування заходів економічного і соціального

розвитку, що здійснюються органами влади і управління на відповідній

території.

Через місцеві бюджети складаються певні фінансові взаємовідносини

органів самоврядування практично з усіма підприємствами, установами, що

розташовані на їх території, і населенням даної території у зв'язку з

мобілізацією й витрачанням коштів цих бюджетів. Між місцевими бюджетами

різних рівнів, а також між цими бюджетами і державним бюджетом виникають

фінансові відносини з приводу перерозподілу фінансових ресурсів для

забезпечення ефективного функціонування кожного бюджету.

Згідно з Законом “Про бюджетну систему України”, бюджетна система

складалася з трьох ланок:

1) державного бюджету України;

2) республіканського бюджету Автономної Республіки Крим;

3) місцевих бюджетів.

Сукупність усіх бюджетів, що входять до складу бюджетної системи

України, є зведеним бюджетом України. Зведений бюджет використовується

для аналізу і визначення засад державного регулювання економічного і

соціального розвитку України.

Бюджет Автономної Республіки Крим об’єднує республіканський бюджет

та бюджети районів і міст республіканського підпорядкування Автономної

Республіки Крим.

До місцевих бюджетів належать обласні, міські, районні в містах, селищні і

сільські бюджети.

На рис. 1 наведена структура Української бюджетної системи відповідно до

Бюджетного кодексу України.

Рис.1 Структура бюджетної системи України

Бюджет області об’єднує обласний бюджет, бюджети районів і міст

обласного підпорядкування.

Бюджет району об’єднує районний бюджет, бюджети міст районного

підпорядкування, селищні та сільські бюджети .

Селищні та сільські бюджети формуються на основі рішень районних,

міських рад при наявності необхідної фінансової бази. Районні і міські ради

визначають доходи відповідних селищних і сільських бюджетів. Бюджет міста,

яке має районний поділ, об’єднує міський бюджет та бюджети районів, що

входять до його складу.

Характерною ознакою сучасної побудови бюджетної системи України є

самостійність усіх бюджетів. Місцеві бюджети одного рівня не можуть бути

включені до місцевих бюджетів іншого рівня.

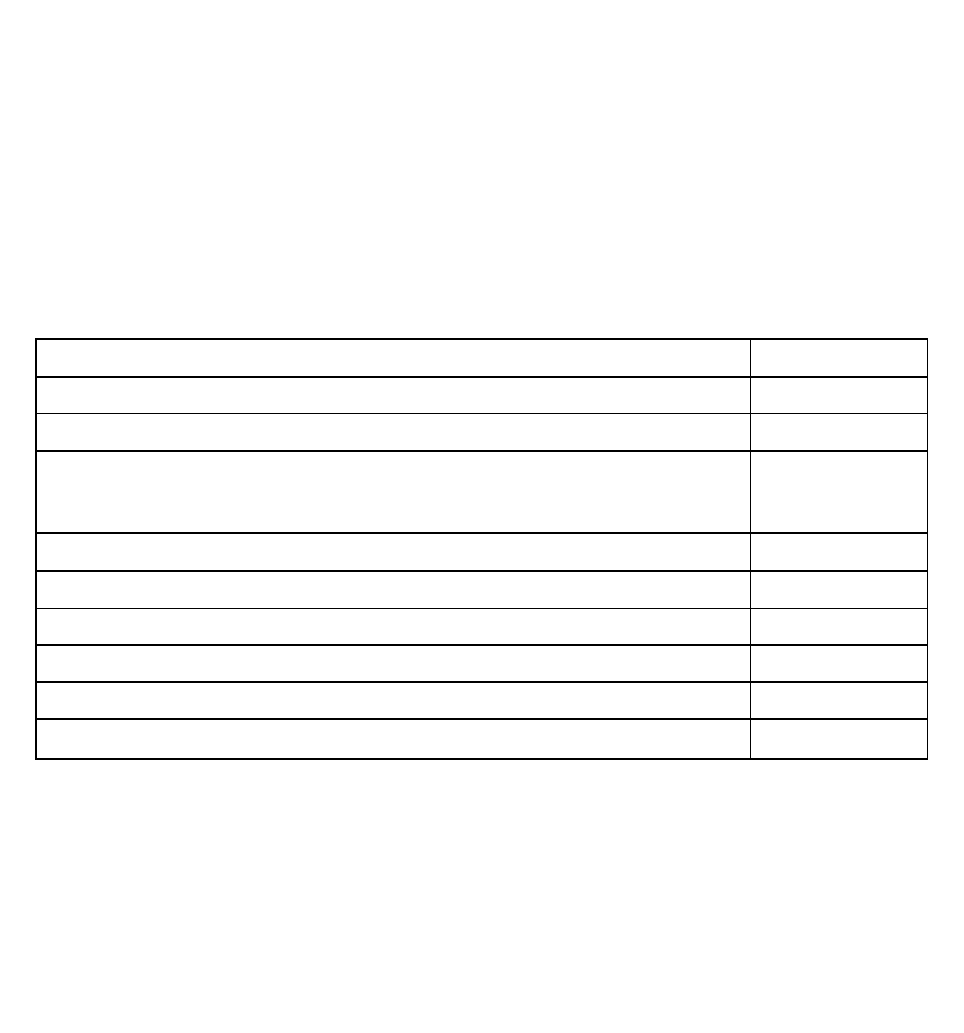

У кожній країні місцеві бюджети є найбільш чисельною ланкою бюджетної

системи. В Україні сьогодні нараховується більше 12 тисяч місцевих бюджетів

(табл. 1).

Табл. 1 Кількісний склад місцевих бюджетів

Види місцевих бюджетів Кількість

Місцеві бюджети, усього 12213

В т. ч.: бюджет Автономної Республіки Крим 1

бюджети міст Києва і Севастополя, що мають статус

міст державного значення

2

обласні бюджети 24

міські бюджети 453

районні у містах бюджети 83

районні бюджети 488

селищні бюджети 887

сільські бюджети 10275

Поступове розширення кола завдань органів місцевого самоврядування,

делегування їм окремих повноважень органів державної влади закономірно

знайшло відображення у збільшенні частки видатків, які здійснювалися з

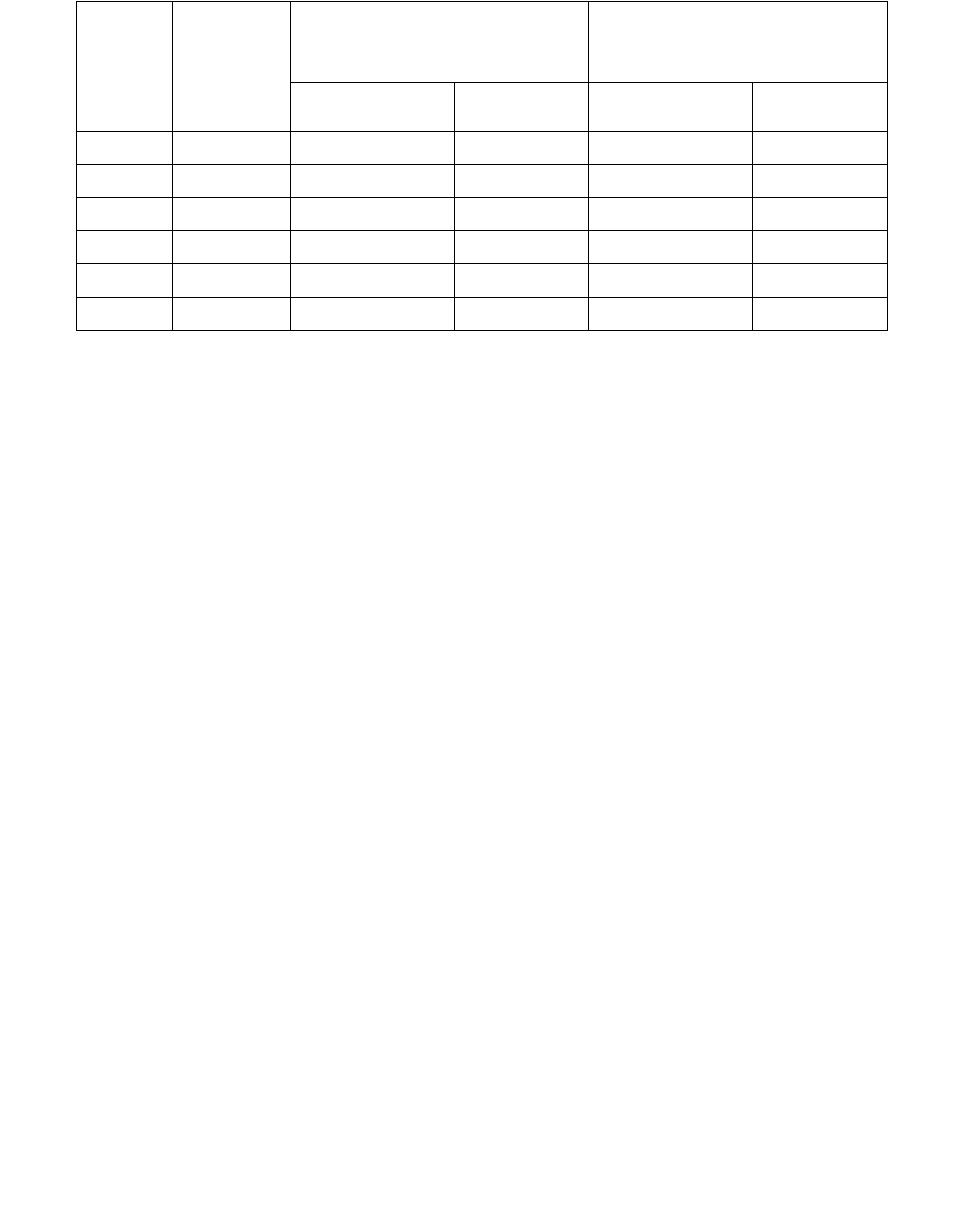

місцевих бюджетів. Так, частка видатків місцевих бюджетів у Зведеному

бюджеті України в останні роки зросла з 36,7 % у 2005 р. до 41 % у 2010 р.

Абсолютні обсяги місцевих бюджетів постійно зростають (табл. 2).

Спостерігається посилення невідповідності між доходами та видатками

місцевих бюджетів.

Табл. 2 Динаміка доходів і видатків місцевих бюджетів

Рік

ВВП,

млн.

грн.

Доходи місцевих

бюджетів

Видатки місцевих

бюджетів

млн. грн. % ВВП млн. грн. % ВВП

2004 345113 22784.9 6.60 38803.6 11.24

2005 441452 30316.2 6.87 52074.7 11.80

2006 544153 39865.5 7.33 72364.2 13.30

2007 720731 58349 8.10 96511.2 13.39

2008 948056 73872.1 7.79 126906.2 13.39

2009 914720 71035.7 7.77 127187.8 13.90

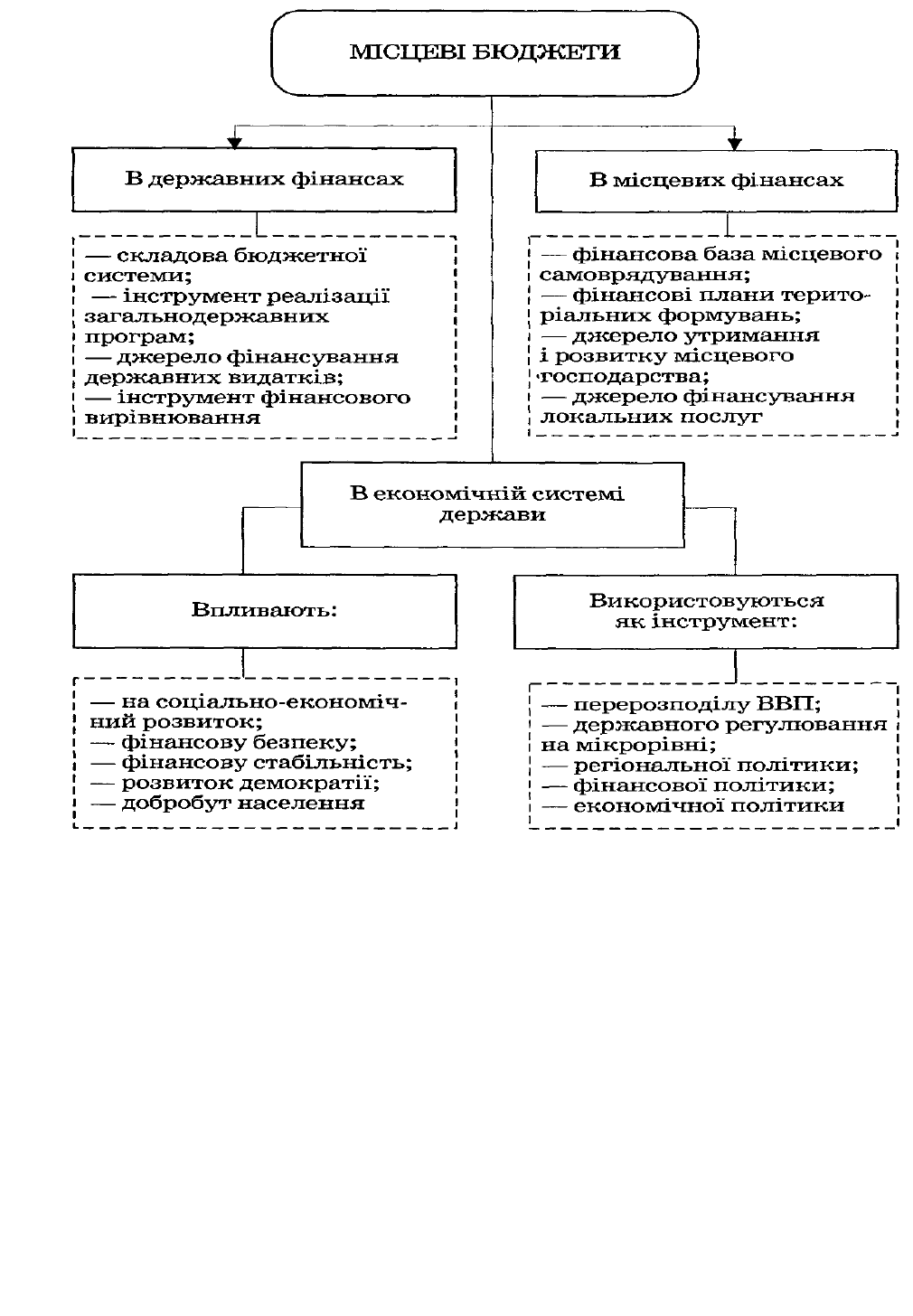

Місцеві бюджети займають не лише важливе місце у бюджетній системі,

але й одне з центральних місць в економічній системі кожної держави, їх роль і

значення безпосередньо зумовлені типом економічної системи, обраними

цілями та пріоритетами суспільного розвитку (рис. 2).

Основними складовими багатопланової ролі місцевих бюджетів є те, що

вони виступають:

— важливим чинником економічного розвитку і фінансової стабільності;

—PPінструментом макроекономічного регулювання; важелем здійснення

перерозподільчих процесів;

— фінансовою базою місцевого самоврядування;

— інструментом реалізації державної регіональної політики;

—PPPпланами формування і використання фінансових ресурсів

територіальних утворень;

— основним важелем фінансового вирівнювання;

— головним джерелом фінансових ресурсів для утримання і розвитку

місцевого господарства, вирішення місцевих проблем;

— Pз їх допомогою реалізуються перспективні цілі національного розвитку і

загальнодержавних програм.

Рис.2 Суспільна роль місцевих бюджетів

За допомогою місцевих бюджетів реалізуються загальнодержавні програми,

пов'язані з розвитком галузей народного господарства, здійснюється підтримка

вітчизняних виробників, фінансуються заходи з підвищення життєвого рівня

населення, створення нових робочих місць. За кошти місцевих бюджетів

проводяться превентивні, оздоровчі, спортивні та культурні заходи.

Ключову роль у становленні системи самостійних місцевих бюджетів

відіграють їхні доходи та способи, на основі яких вони формуються.

Власні доходи забезпечують принцип самостійності бюджетів усіх рівнів,

включаючи і державний бюджет України.

Власні доходи – це доходи, що формуються на території, підвідомчій

відповідному місцевому органу влади згідно з його рішеннями.

До власних доходів належать:

— місцеві податки і збори, платежі, що встановлюються місцевими

органами влади;

— PPдоходи комунальних підприємств;

— PPдоходи від майна, що належить місцевій владі, та ін.

Закріплені доходи – це доходи, які закріплюються за певним бюджетом.

Закріплені доходи також є основою самостійності місцевих бюджетів.

За місцевими бюджетами в основному закріплюються:

— місцеві податки і збори;

— прибутковий податок із громадян;

— податок на прибуток підприємств;

— плата за торговий патент на деякі види підприємницької діяльності;

— плата за землю;

— податок із власників транспортних засобів та інших самохідних машин і

механізмів;

— податок на промисел;

—PPнадходження коштів від приватизації підприємств комунальної

власності;

— інші доходи, що зараховуються до місцевих бюджетів у розмірах,

визначених законодавством;

—PPнадходження збору за забруднення навколишнього природного

середовища в частині, яка належить місцевим бюджетам;

— Pнадходження відрахувань і збору на будівництво, реконструкцію,

ремонт і утримання автомобільних доріг, доріг загального користування в

частині, яка належить місцевим бюджетам.

Даний перелік може щорічно змінюватися.

Основну частку доходів місцевих бюджетів поки що становлять так звані

регульовані доходи. Ця частка сягає 75-85 відсотків.