Контрольная работа - Лизинг

Подождите немного. Документ загружается.

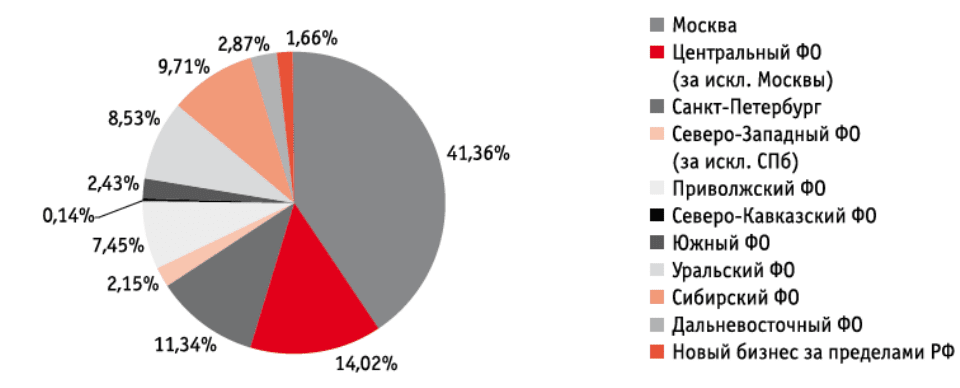

Доля Москвы в объеме заключенных в 1 половине 2010 года сделок увеличилась на 6,8 п. п.

до 41,36%, доля Центрального ФО выросла на 0,8 п. п. до 14,02%. Наиболее сильно сократилась

доля Уральского ФО – на 5,4 п. п. и Сибирского ФО – на 3,8 п. п. Тройку лидеров по объему

сделок в Москве составили компании «Сбербанк Лизинг», «ВТБ-Лизинг» и «ВЭБ-Лизинг».

Суммарно данные компании обеспечили 62% новых сделок, приходящихся на столицу.

Рисунок 4 - Географическое распределение объема новых сделок в 1 половине 2010 года

Рынок лизинговых услуг Урала и Западной Сибири может вернуться к докризисным

объемам еще до конца текущего года. Его двигают крупные компании и отрасли, где

сконцентрирован конечный потребительский спрос.

Итоги первого полугодия-2010, по данным очередного рейтинга аналитического центра

«Эксперт-Урал», оказались для лизинговых компаний Урала и Западной Сибири

обнадеживающими: сумма вновь заключенных сделок компаний-участниц выросла в сравнении с

аналогичным периодом прошлого года в два с половиной раза.

При этом участники рейтинга за первые шесть месяцев текущего года заключили новые

контракты в объеме, равном объему всего 2009 года - 7,3 млрд рублей. Количество заключенных

сделок выросло с 1081 (в первой половине 2009-го) до 1961 (за шесть месяцев этого года). Для

рынка лизинговых услуг, который в период экономического спада провалился существенно

больше других финансовых сегментов (кредитования, факторинга), это безусловный оптимизм.

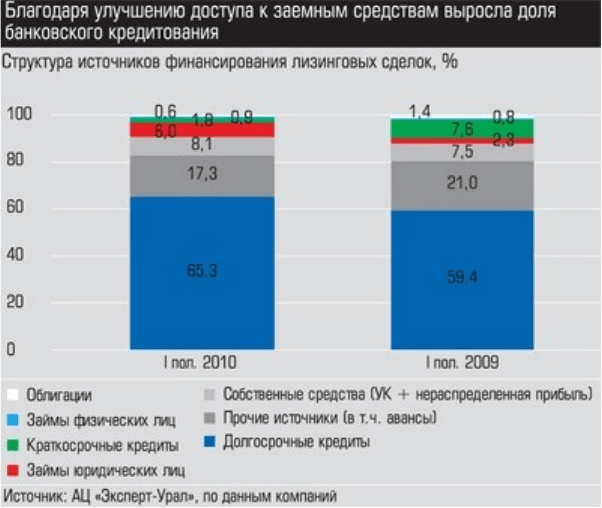

Как известно, большинство региональных лизинговых компаний используют в качестве

основного источника привлечения средств кредиты. В 2009 году банки остановили

финансирование отрасли. Но как только со второго квартала 2010 года рынок кредитования начал

восстанавливаться, острота проблемы ресурсной базы постепенно исчезала. У кредитных

организаций появилась избыточная ликвидность, они стали охотнее финансировать лизинговые

проекты. По данным рейтинга, доля долгосрочных кредитов в структуре финансирования

лизингодателей увеличилась с 59 до 65%. Помогла и вовремя подошедшая помощь со стороны

21

государства - реализация программы поддержки отрасли, запущенная через Российский банк

развития. Весь 2009 год, когда лизинговым компаниям нужны были средства, эти программы

оттачивались и дорабатывались. Но в 2010 году игроки начали активно к ним подключаться и

получать деньги. В результате условия лизинговых сделок (сроки, размер аванса, удорожание)

практически вернулись к докризисным показателям.

Рисунок 5 - Структура источников финансирования лизинговых сделок

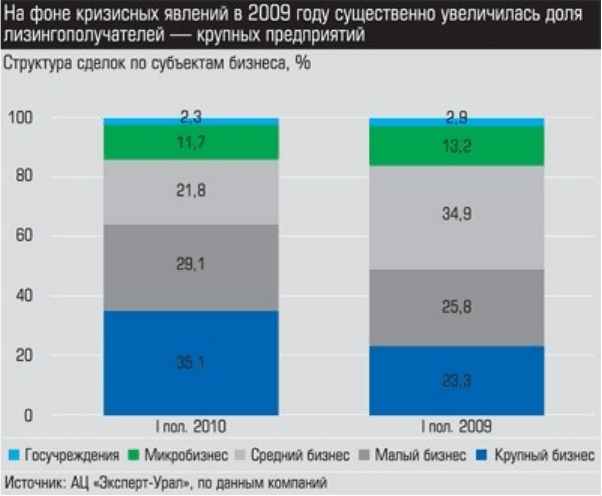

Оживился и клиент. Под влиянием общего улучшения экономической конъюнктуры,

предприятия восстанавливают бизнес, заканчивают отложенные проекты, а значит, ищут способы

финансирования поставок техники, оборудования, транспорта. Пока, если судить по данным

рейтинга и опросам участников рынка, спрос формируют в основном крупные клиенты: их доля

увеличилась с 23% (в первом полугодии-2009) до 35% (за шесть месяцев 2010-го). Малый бизнес

сохранил свою долю в 29%. Спрос со стороны малого бизнеса немного увеличился, малые

предприятия приобретают сейчас в основном транспорт, заявки на оборудование поступают

несколько реже, чем до кризиса.

22

Рисунок 6 - Структура лизинговых сделок по субъектам бизнеса

Отраслевая структура стала менее разнообразной. Как правило, за финансированием

обращаются предприятия, связанные с пищевой промышленностью (производство, фасовка,

торговля), то есть там, где сконцентрирован потребительский спрос. Самый большой объем

сделок (38%) приходится на легковые и грузовые автомобили.

Часть заявок, причем существенно большую, чем в 2007 - 2008 годах, лизинговые

компании вынуждены отсеивать: качество лизингового портфеля важнее доли рынка. Лизинговые

компании еще не забыли уроки 2009-го, в течение которого они только и занимались дебиторской

задолженностью, возникшей из-за неспособности клиентов обслуживать договоры. Причина

банальна - недостаточно жесткий анализ лизингополучателей. Новых проблемных сделок в 2010

году не появилось, осталось небольшое число старых задолженностей, на управление которыми

требуется намного меньше времени, чем в 2009 году. Но пока все это не забыто, открывать

финансирование недостаточно обеспеченным клиентам операторы не спешат.

23

Рисунок 7 - Структура нового бизнеса по сегментам в 1 полугодии 2010 года

Инфраструктурная беда, с которой столкнулся сегмент в условиях спада, - недостаток

площадок для реализации техники. В России не хватает цивилизованных аукционов подержанной

техники, аналогичных тем, которые функционируют в Европе, Японии, Америке. Развитие таких

институтов во многом поспособствовало бы формированию прозрачного рынка подержанных

автомобилей и помогло бы продавцам и покупателям совершать выгодные сделки», - считает

директор департамента маркетинга Carcade Лизинг Юлия Тарасова. Частично эти потребности

сейчас закрывает интернет, где создано уже немало специализированных площадок. Но на

развитии этого направления, по мнению Юлии Тарасовой, сказывается отсутствие в регионах

культуры торговли через интернет: клиенты предпочитают технику «потрогать» - лично увидеть и

проверить покупаемый транспорт.

Наконец сказываются потери в «живой силе». Пока подсчитать банкротства региональных

лизинговых компаний в результате неплатежеспособности их клиентов сложно: рынок не имеет

органа, который вел бы эту статистику. Это один из немногих сегментов, который не регулируется

ни государством, ни участниками. Судя по экспертным оценкам рейтингового агентства «Эксперт-

РА», в течение 2009 года заявления о банкротствах поступили в отношении как минимум 40

лизинговых компаний. В связи с этим в профессиональной среде в очередной раз начал

подниматься вопрос о целесообразности введения института саморегулирования и даже появился

конкретный проект, предложенный подкомитетом по лизингу Торгово-промышленной палаты.

Если судить по прогнозным оценкам участников рейтинга (самые пессимистичные

закладывают рост в 25% к уровню 2009 года, оптимистичные - 200%), до уровня как минимум

2008 года этот сегмент дорастет.

24

Заключение

Одним из главных факторов, ограничивающих использование лизинга хозяйствующими

субъектами, являются трудности экономической оценки эффективности лизинговых схем, их

потенциала в стратегическом развитии предприятия, отдельных направлений его деятельности. В

той или иной степени это связано с закрытостью лизинговых компаний (в частности, лизинговые

компании, как правило, используют собственные методики для оценки лизинга), отсутствием

доступной, полной информации в области коммерческих вопросов использования лизинга и др.

Дальнейшее развитие лизинга в России невозможно без стандартизации в этой области.

Решение о принятии лизинговой схемы зависит от конъюнктуры рынка, прибыльности

конкретных проектов и связанных с ними денежных потоков.

С другой стороны, являясь гибким инвестиционным инструментом, лизинг может

обеспечить достаточно высокую эффективность финансово-экономических результатов у всех

сторон договора. Однако в настоящее время и это преимущество лизинга используется далеко не

полностью.

Лизинговые платежи составляют реальную основу финансово-экономических

взаимоотношений субъектов лизинга. Отличительной особенностью и одновременно

преимуществом лизинга является то, что платежи могут осуществляться на основе разных схем:

лизингополучатель и лизингодатель выбирают и согласовывают наиболее удобный для обеих

сторон способ по срокам платежей, а также определяют характер периодических выплат и их

сумму.

Статистика подтверждает, что лизинг в России развивается ускоренными темпами. При

этом он чрезвычайно востребован малым бизнесом. Половина от совершенных лизинговых сделок

происходит с участием малых фирм и предпринимателей. И это не удивительно. Использование

имущества по лизинговому договору влечет существенное облегчение налогового бремени,

которое выражается:

– в отнесении расходов по оплате лизинговых платежей на себестоимость;

– в экономии по уплате налога на имущество;

– в уменьшении налога на прибыль за счет применения ускоренной амортизации

имущества, передаваемого в лизинг.

Наконец, заключение лизингового договора влечет повышение эффективности

использования оборотных средств за счет минимизации первоначальных расходов на

приобретение имущества. Омрачают ситуацию лишь трудности лизинговых компаний, связанные

с возвратом НДС. К примеру, в случае с возвратным лизингом налоговики занимают

обвинительную позицию, подозревая контрагентов в создании схемы по извлечению прибыли

25

исключительно за счет возмещенного НДС, и фирмам приходится по нескольку лет ожидать

возврата налога. При этом ревизоры, невзирая на презумпцию невиновности, возлагают на

налогоплательщика обязанность доказывать, что он не собирался уклоняться от уплаты налога.

Напомним, на середину прошлого года невозмещенный НДС по российским лизинговым

компаниям составил порядка миллиарда долларов. Нельзя не признать, что эта ситуация самым

пагубным образом сказывается на развитии лизинга в России. Решение столь актуальной

проблемы выходит уже на общегосударственный уровень, учитывая катастрофическое

обветшание основных фондов российских предприятий. Поэтому скорейшее восстановление

статус-кво (с возмещением НДС лизингодателям) позволило бы абсолютному большинству

субъектов малого бизнеса получить нешуточный резерв для роста.

Лизинг находится на стыке между рынком заемного капитала и реальным сектором.

Будущее лизинга зависит от доступности рынков капитала для заемщиков и от намерений

реального сектора модернизировать производственные активы и расширять инвестиционные

программы. Невозможно рассматривать финансовую аренду в отрыве от банковского

кредитования — доминирующего источника финансирования деятельности лизинговых компаний.

Не существует предпосылок к такому положению, когда кредитование корпоративного сектора

буксует, а лизинг при этом растет утроенными темпами. Проблема насыщения корпоративного

сектора финансовыми ресурсами как таковыми, вне зависимости от конкретных источников или

инструментов, — общая для всего рынка. Негативные последствия кризиса еще ощущаются. Но в

целом участники рынка верят в хорошие перспективы лизинга.

26

Список использованной литературы

1. Бюллетень «Эксперт РА» «Рынок лизинга в 1 полугодии 2010 года» от 29.09.2010

2. Газман В. Лизинг. Статистика развития. М.: ГУ ВШЭ, 2009.

3. Горемыкин В.А. Лизинг. М.: Информцентр XXI века, 2009.

4. Ковалев В.В. Лизинг. Финансовые, учетно-аналитические и правовые аспекты. М.:

Проспект, 2010.

5. Корнейчук Г.А. Договор аренды, найма и лизинга. М.: Дашков и Ко, 2010.

6. Федеральный закон от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)"

(принят ГД ФС РФ 11.09.1998) // Консультант Плюс. Версия Проф [Электронный

ресурс]. - Электрон. дан. - [М., 2010].

7. Философова Т.Г. Лизинг. М.: Юнити-Дана, 2008.

8. Шабашева В.А. Лизинг: основы теории и практики. М.: Кнорус, 2005.

9. Щеголева Н.Г. Лизинг. М.: МФПА, 2005.

10. Эксперт-Урал № 37 от 20.09.2010.

27