Контрольная работа - Федеральный бюджет. Этапы формирования. Виды доходов и расходов бюджета

Подождите немного. Документ загружается.

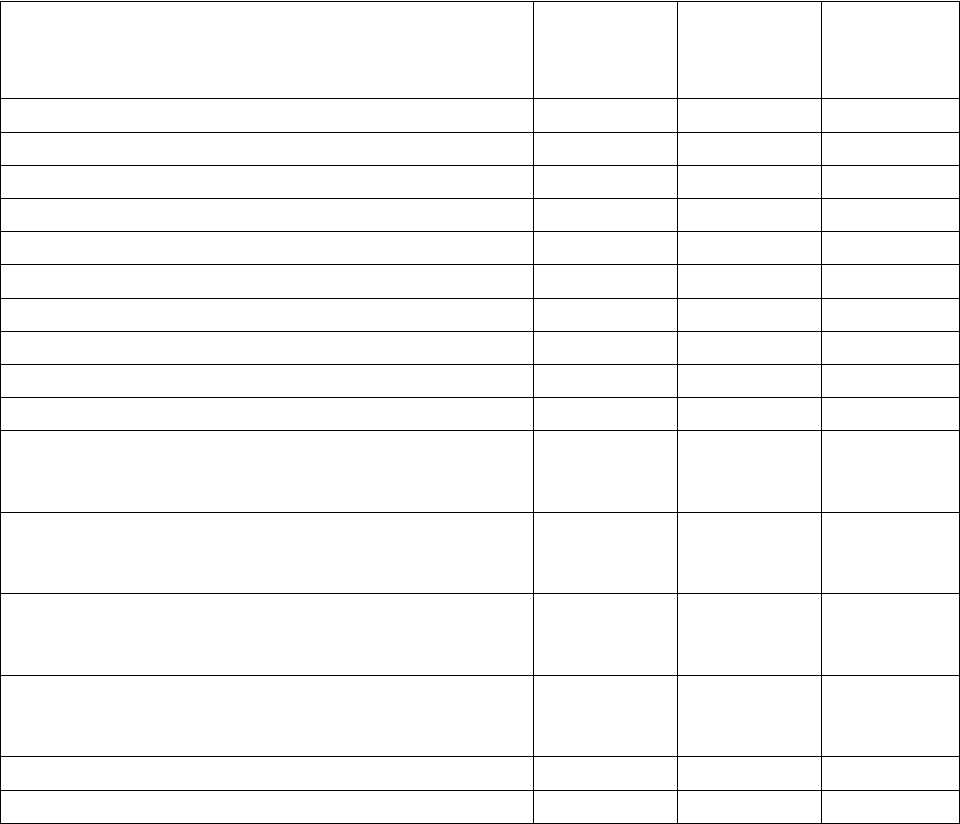

Таблица 1

Состав и структура имущества предприятия

и источников их формирования

Показатели

2008 г. 2009 г. 2009 г. к

2008 г.

(+,-)

Тыс.

руб.

% Тыс.

руб.

%

1 2 3 4 5 6

Актив баланса

Имущество всего: 2287427 100% 2843753 100% +556326

1. Внеоборотные активы 1331636 58,22 1702984 59,89 +371348

2. Оборотные активы 955791 41,78 1140769 40,11 +184978

В т.ч. запасы 556368 24,32 584016 20,53 +27648

Дебиторская

задолженность

199585 8,72 297329 10,45 +97744

Денежные средства 198221 8,67 242063 8,52 +43842

НДС 1617 0,07 17361 0,61 +15744

Прочие - - - - -

Пассив баланса

Источники имущества: 2287427 100% 2843753 100% +556326

1. Собственные средства 1693464 74,03 2149482 75,58 +456018

2. Заемные средства 82005 3,59 71284 2,51 -10721

В т.ч. долгосрочные

обязательства

82005 3,59 71284 2,51 -10721

3. Краткосрочные кредиты

и займы

- - - - -

4. Кредиторская

задолженность

511958 22,38 622987 21,91 +111029

Данные горизонтального анализа свидетельствуют об увеличении

валюты баланса 556326 руб. Наибольшие темпы роста были по статье

"Внеоборотные активы" (на 371348 руб.) и по статье "Собственные

средства" (на 456018 руб.). Незначительные изменения претерпели заемные

средства – они снизились на 10721 руб.

21

Наибольшее внимание при анализе внеоборотных активов необходимо

уделить основным средствам как главной составляющей внеоборотных

активов.

Информационной базой для анализа основных средств является раздел

1 формы № 1 "Бухгалтерский баланс" и форма № 5 "Приложение к

бухгалтерскому балансу", в которой дается детальная структура движения

основных средств.

Движение и состояние основных средств предприятия характеризуют

следующие расчетные показатели.

Таблица 2

Анализ движения и состояния основных фондов

Показатели 2008 г. 2009 г. 2009 г. к

2008 г.

(+,-)

1. Наличие на начало года, тыс. руб. 1045720 1331231 +285511

2. Поступление, тыс. руб. 306717 525796 +219079

3. Выбытие, тыс. руб. 21206 52708 +31502

4. Наличие на конец года, тыс. руб. 1331231 1804319 +473088

5. Годовой прирост (стр.2 – стр.3) 285511 473088 +187577

6. Процент прироста (стр.5/стр.1) 27% 36% +9%

7. Коэффициент выбытия (стр.3/стр.1) 0,02 0,04 +0,02

8. Коэффициент обновления (стр.2/стр.4) 0,23 0,29 +0,06

9. Сумма износа на начало года, тыс. руб. 142646 230143 +87497

10. Сумма износа на конец года, тыс. руб. 230143 342225 +112082

11. Коэффициент износа на конец года

(стр.10/стр.4)

0,17 0,19 +0,02

12. Коэффициент износа на начало года

(стр.9/стр.1)

0,14 0,17 +0,03

13. Коэффициент годности на конец года

(1 – стр.11)

0,83 0,81 -0,02

14. Коэффициент годности на начало года

(1 – стр.12)

0,86 0,83 -0,03

15. Коэффициент замены (стр.3/стр.2) 0,07 0,1 +0,03

16. Коэффициент расширения (1 – стр.15) 0,93 0,9 -0,03

22

Как видим, коэффициент износа основных средств увеличился на 2%

(на начало года) и на 3% (на конец года). Увеличение незначительное, чему

способствовал рост коэффициента обновления ОФ. В 2009 г. по сравнению с

2008 г. основных средств поступило больше на 219079 тыс. руб., что

свидетельствует о процессе обновления основных средств В основном

данные изменения произошли за счет введения в действие незавершенных

капитальных вложений.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации - М.: Ассоциация

авторов и издателей "Тандем". ЭКСМОС, 1999.

2. Бабич А. М., Павлова Л. Н. Государственные и муниципальные

финансы. Учебник для вузов. - М.: Финансы, ЮНИТИ, 2001.

23

3. Государственные и территориальные финансы. Учебник. /Под общ.

ред. Сергеева Л. И. - Калининград: Янтарный сказ, 2000..

4. Бюджетная система Российской Федерации. Учебник. /

Романовский М. В. и др. / Под ред. Романовского М. В.,

Врублевской О. В. - М.: Юрайт, 2000.

5. Вахрин П. И., Нешитой А. С. Финансы. Учебник для вузов - М.:

Маркетинг, 2000.

6. Финансы. Под. ред. Л. А. Дробозиной - М.: "Финансы", 1999.

7. Финансы. Учебник для вузов / Под ред. М. В. Романовского, О. В.

Врублевской, Б. М. Сабанти - М.: "Перспектива", "Юрайт", 2000.

8. Проект Закона Тюменской области "Об областном бюджете на

2010 год и на

плановый период 2011 и 2012 годов", http://www.admtyumen.ru

9. Профицит бюджета Тюменской области составил 29 %,

http://www.uralpolit.ru

24