Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

14.8. Учет операций, связанных с осуществлением договора простого товарищества

Понятие договора простого товарищества

В соответствии с гражданским законодательством совместная деятельность без

создания для этой цели юридическою лица осуществляется на основе договора

простого товарищества между ее участниками. По договору о простом товариществе

стороны (участники) обязуются путем объединения имущества и усилий совместно

действовать для достижения общей хозяйственной или другой цели, не

противоречащей законодательным актам Российской Федерации.

Договором определяются:

участник, который осуществляет ведение общих дел;

размеры денежных и имущественных взносов каждым участником;

порядок распределения между участниками результатов совместной

деятельности.

Участник, которому поручено ведение общих дел, действует на основании

доверенности, выданной остальными участниками договора.

Имущество, объединенное участниками договора для совместной деятельности,

учитывают на отдельном (обособленном) балансе у участника, которому поручено

ведение общих дел.

Данные отдельного (обособленного) баланса в баланс предприятия-участника,

ведущего общие дела, не включаются.

Участник, ведущий общие дела, составляет и предоставляет участникам договора

о простом товариществе информацию, необходимую им для формирования

отчетной, налоговой и иной документации в порядке и сроки, оговоренные

договором.

Распределение прибыли, убытков и других результатов совместной деятельности

между участниками договора о простом товариществе осуществляется в порядке,

предусмотренном договором.

Каждый участник включает свою долю прибыли, полученную в результате

совместной деятельности, в состав внереализационных доходов при формировании

финансовых результатов.

Отражение участниками договора о простом товариществе операций, связанных с его

выполнением

Стоимость передаваемого имущества участниками подлежит отражению на

балансе как краткосрочные или долгосрочные финансовые вложения в

зависимости от срока, на который заключен договор о совместной деятельности

(счет 58 «Финансовые вложения»).

315

К счету 58 вводится отдельный субсчет 4 «Вклады по договоп простого

товарищества», внутри которого ведется аналитический учет по каждому договору и

видам взносов.

По дебету счета 58 показывается стоимость передаваемого имущества в оценке,

предусмотренной в договоре, в корреспонденции с кредитом счетов 01 «Основные

средства», 04 «Нематериальные активы», 10 «Материалы» и других счетов.

Сумму начисленной амортизации по основным средствам и нематериальным

активам списывают соответственно с дебета счета 02 «Амортизация основных

средств» и 05 «Амортизация нематериальных активов» в кредит счетов 01 и 04.

Если балансовая оценка имущественных взносов у участника отличается от

оценки, установленной по договору, то полученная разница относится на счет 91

«Прочие доходы и расходы».

Подтверждением получения взносов по совместной деятельности для участников

является авизо об оприходовании имущества участников, ведущих общие дела, или

первичный учетный документ о получении имущества (копия накладной, квитанция

к приходному кассовому ордеру др.).

Вложения вклада по договору простого товарищества денежными средствами

отражают по дебету счета 58 с кредита счетов по учету денежных средств.

Прибыль, убыток и другие результаты совместной деятельности, распределяемые

между участниками, учитывают в следующем порядке:

• прибыль - по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и

кредиту счета 91 «Прочие доходы и расходы». При получении участниками

средств в размерах, определенных в соответствии с договором, задолженность

списывают с кредита счета 76 в корреспонденции со счетами счета денежных

средств (51 «Расчетные счета», 52 «Валютные счета», 50 «Касса» и т.д.);

• убытки - по Дебету счета 91 «Прочие доходы и расходы» и кредиту счета 76.

По мере перечисления участниками средств соответствующих источников для

погашения полученного убытка участнику, ведущему общие дела, задолженность со

счета 76 списывается в корреспонденции с кредитом счетов учета денежных средств.

Каждый товарищ включает свою долю прибыли, подлежащую получению в

результате совместной деятельности, в состав операционных доходов при

формировании финансового результата.

При прекращении совместной деятельности оставшееся имущество и денежные

средства распределяются участниками в соответствии с условиями договора о

простом товариществе и используются последними в первую очередь для закрытия

счета 58.

316

По мере поступления имущества дебетуют счета учета ценностей (объекты

основных средств, товары, материалы, денежные средства и пр.) и кредитуют счет

58, субсчет 4 «Вклады по договору простого товарищества».

Если по условиям договора простого товарищества предусмотрено вознаграждение

участникам за переданное в общее владение или пользование имущество, а также

если им причитается по результатам раздела имущества сверх величины вклада, то

на сумму вознаграждения и превышения вклада дебетуют счет 76 и кредитуют счет

91 «Прочие доходы и расходы».

По мере получения вознаграждения и имущества или денежных средств сверх

величины вклада дебетуют счета учета объектов имущества и денежных средств и

кредитуют счет 76. По оприходованному после раздела амортизируемому имуществу

амортизация начисляется в общеустановленном порядке.

Отражение участником, ведущим общие дела по договору о простом

товариществе, операций, связанных

с выполнением своей уставной

деятельности

Участник, ведущий общие дела, обеспечивает отдельный учет операций по

договору о простом товариществе и связанных с выполнением своей уставной

деятельности.

Денежные или иные имущественные взносы участников договора отражают по

дебету счетов учета соответствующих ценностей (01 «Основные средства», 10

«Материалы» и др.) и кредиту счета 80 «Уставный капитал».

Для каждого договора о простом товариществе должен быть открыт отдельный

субсчет, внутри которого ведется аналитический учет по каждому участнику

договора.

Учет имущества, внесенного участниками по договору о совместной

деятельности, осуществляется в оценке, предусмотренной в договоре, на основании

первичных учетных документов об оприходовании имущества.

Приобретенное или созданное в ходе совместной деятельности имущество

отражают в учете в сумме фактических затрат на его приобретение, изготовление и

др.

Учет приобретения или создания новых объектов основных средств,

нематериальных активов и других долгосрочных вложений, осуществляемых за счет

дополнительных взносов участников, ведется в установленном порядке и

осуществляется за счет дополнительных перечислений денежных средств

товарищей согласно принятым решениям.

317

Поступившие денежные средства отражают по дебету счетов учета денежных

средств и кредиту счета 80.

Начисление амортизации по основным средствам и нематериальным активам

осуществляется в порядке, установленном Положением по ведению бухгалтерского

учета и бухгалтерской отчетности (4) вне зависимости от фактического срока их

использования и применяемых ранее методов начисления амортизации до

заключения простого товарищества.

По окончании отчетного периода выявленный на счете 99 «Прибыли и убытки»

финансовый результат подлежит списанию на счет 84 «Нераспределенная прибыль

(непокрытый убыток)».

Распределение прибыли, убытков и других результатов совместной деятельности

между участниками договора простого товарищества отражают в бухгалтерском

учете в следующем порядке:

• прибыль — по дебету счета 84 «Нераспределенная прибыль (непокрытый

убыток)» в корреспонденции со счетом 75 «Расчеты с учредителями», субсчет 2

«Расчеты по выплате доходов». При перечислении участниками сумм,

причитающихся согласно договору, задолженность со счета 75-2 списывают в

корреспонденции с кредитом счетов учета денежных средств;

• убыток - по дебету счета 75-2 и кредиту счета 84 «Нераспределенная прибыль

(непокрытый убыток)», а по мере погашения участниками полученного убытка - по

дебету счетов учета денежных средств в корреспонденции со счетом 75-2. Если

договором простого товарищества предусмотрено распределение других результатов

совместной деятельности, например готовой продукции, то списание готовой

продукции со счета 43 «Готовая продукция» в порядке ее распределения между

участниками договора осуществляется с использованием счета 90 «Продажи».

По окончании срока договора простого товарищества оставшееся имущество и

денежные средства распределяют в соответствии с условиями договора между

участниками.

Возврат денежных средств, внесенных участниками в качестве

первоначальных и дополнительных взносов, показывают по дебету счета 80

«Уставный капитал» в корреспонденции с кредитом счетов учета денежных

средств.

Возврат имущества, причитающегося каждому участнику в соответствии с

условиями договора простого товарищества, отражают по дебету счета 80

«Уставный капитал» и кредиту счетов учета имущества (01, 04, 10, 40, 41 и др.).

Сумму амортизации по основным средствам и нематериальным активам,

начисленной за период совместной деятельности, списывают с дебета счетов 02

«Амортизация основных средств» и 05 «Амортизация нематериальных активов»

соответственно в кредит счетов 01 и 04.

318

Аналитический учет по счету 80 «Уставный капитал» ведется по каждому договору

простого товарищества и каждому участнику договора.

14.9. Учет финансовых векселей

В тех случаях, когда организации приобретают векселя как объект финансовых

вложений, их учет осуществляется в соответствии с порядком, установленным для

учета ценных бумаг.

Приобретенные финансовые векселя учитывают на счете 58 «Финансовые

вложения».

Финансовые вложения принимаются к учету в сумме фактических затрат для

инвестора.

Переход права собственности на финансовые векселя с банковским индоссаментом

происходит в момент вручения векселя, а на векселя, передаваемые с именным

индоссаментом, - в момент передачи векселя с совершенным на нем именным

индоссаментом. Документами, подтверждающими переход права собственности на

векселя, могут служить акты передачи векселей или сами векселя.

Проценты по финансовому векселю могут включаться в его номинальную цену

или оплачиваться сверх номинальной цены.

В первом случае предъявленные к платежу финансовые векселя списывают со

счета 58 в дебет счета 91 «Прочие доходы и расходы». Полученные по векселю

платежи отражают по дебету счетов учета денежных средств и кредиту счета 91.

При оплате процентов по финансовому векселю сверх номинальной цены

полученные суммы процентов отражают по дебету счетов учета денежных средств и

кредиту счета 91 «Прочие доходы и расходы». Предъявленные затем к оплате

финансовые векселя списывают со счета 58 в дебет счета 91. Финансовый результат

от операции с финансовыми векселями списывают со счета 91 на счет 99 «Прибыли и

убытки».

Финансовые векселя, как и другие ценные бумаги, должны быть описаны в Книге

учета ценных бумаг.

14.10. Аналитический учет финансовых вложений

Аналитический учет финансовых вложений должен обеспечить информацию

по единицам учета данных вложений и организациям, в которых осуществлены

эти вложения. По государственным ценным бумагам и ценным бумагам других

организаций в аналитическом учете в обязательном порядке формируется следующая

информация: наименование эмитента и название ценной бумаги, номер, серия,

номи-

319

нальная цена, цена покупки, расходы, связанные с приобретение общее

количество, дата покупки, продаж или иного выбытия, хранения.

Построение аналитического учета финансовых вложений но также обеспечить

возможность получения данных о долгосрочных и краткосрочных вложениях.

Учет финансовых вложений в рамках группы взаимосвязанных организаций, о

деятельности которых составляется сводная бухгад. терская отчетность, ведется на

счете 58 «Финансовые вложения» обособленно.

Все ценные бумаги, хранящиеся в организации, должны быть описаны в Книге

учета ценных бумаг, которая должна иметь следующие реквизиты: наименование

эмитента; номинальная цена ценной бумаги; покупная стоимость; номер, серия и др.;

общее количество; дата покупки; дата продажи. Книга учета ценных бумаг должна

быть сброшюрована, скреплена печатью организации и подписями руководителя и

главного бухгалтера, страницы пронумерованы. Исправления в Книгу учета ценных

бумаг могут вноситься лишь с разрешения руководителя и главного бухгалтера с

указанием даты внесения исправлений.

В случае ведения Книги учета ценных бумаг с помощью средств

вычислительной техники информация может формироваться в виде выходного

документа на машиночитаемых носителях. Распечатка информации с

машиночитаемых носителей осуществляется по мере необходимости или по

требованию органов, осуществляющих контроль в соответствии с

законодательством Российской Федерации, суда и прокуратуры, но не реже одного

раза в год.

Ответственность за организацию хранения Книги учета ценных бумаг несет

руководитель организации.

При хранении бланков (сертификатов) ценных бумаг в депозитарии они

продолжают числиться в бухгалтерском учете у организации-владельца с указанием в

аналитическом учете реквизитов депозитария, которому они переданы на хранение.

Начисление расходов по оплате услуг депозитариев отражается по дебету счета 91

«Прочие доходы и расходы» и кредиту счетов учета расчетов, а при перечислении

депозитарию указанных сумм - по дебету счетов учета расчетов и кредиту счетов

учета денежных средств.

14.11. Инвентаризация финансовых вложений

При инвентаризации финансовых вложений проверяют фактические затраты в

ценные бумаги и уставные капиталы других организаций, а также

предоставленные другим организациям займы.

320

При проверке фактического наличия ценных бумаг устанавливается:

правильность оформления ценных бумаг;

реальность стоимости учтенных на балансе ценных бумаг;

сохранность ценных бумаг (путем сопоставления фактического наличия с

данными бухгалтерского учета);

своевременность и полнота отражения в бухгалтерском учете полученных

доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится

одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в

акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения

и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными

описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации

(банк-депозитарий, т.е. специализированное хранилище ценных бумаг, и др.),

заключается в сверке остатков сумм, числящихся на соответствующих счетах

бухгалтерского учета организации, с данными выписок этих специальных

организаций.

Финансовые вложения в уставные капиталы других организаций, а также займы,

предоставленные другим организациям, при инвентаризации должны быть

подтверждены документами.

Выявленные при инвентаризации неучтенные ценные бумаги приходуются по

дебету счета 58 «Финансовые вложения» с кредита счета 91 «Прочие доходы и

расходы».

Недостачи и потери от порчи ценных бумаг списывают со счета 58 в дебет счета

94 «Недостачи и потери от порчи ценностей». Некомпенсируемые потери ценных

бумаг, связанные со стихийными бедствиями, пожарами и т.п., списывают с кредита

счета 58 в дебет счета 99 «Прибыли и убытки».

14.12. Раскрытие информации о финансовых вложениях в бухгалтерской отчетности

Сведения о долгосрочных и краткосрочных финансовых вложениях на начало и

конец отчетного года по основным их видам (паи и акции других организаций,

облигации и другие долговые обязательства, предоставленные займы, прочие

финансовые вложения) приведены в разделе 5 «Финансовые вложения» Приложения

к бухгалтерскому балансу (ф. № 5).

Кроме того, в отчете о движении денежных средств (ф. № 4) содержатся данные о

поступлении денежных средств по дивидендам

11- 8455 Кондраков 321

и процентам по финансовым вложениям и расходе денежных средств

на финансовые вложения и на выплату дивидендов и процентов по

ценным бумагам.

Информация о процентах к получению и уплате и доходах от уч стия в

организациях содержится в разделе II «Операционные доходы

и расходы» Отчета о

прибылях и убытках (ф. № 2).

В соответствии с ПБУ 19/02 в бухгалтерской отчетности финал-совые вложения

отражаются с разделением на краткосрочные и долгосрочные.

Кроме того, в бухгалтерской отчетности подлежит раскрытию следующая

информация:

• о способах оценки финансовых вложений при их выбытии по группам

(видам) и о последствиях изменения способов оценки;

• о стоимости финансовых вложений, по которым можно опреде-лить текущую

рыночную стоимость, и о финансовых вложениях, по которым текущая рыночная

стоимость не определяется;

• о разнице между текущей рыночной стоимостью на отчетную дату и предыдущей

оценкой соответствующих финансовых вложений;

• по долговым ценным бумагам — о разнице между их стоимостью в течение их

срока обращения;

• о стоимости и видах ценных бумаг и иных финансовых вложениях, обремененных

залогом и переданных другим организациям и лицам;

• по долговым ценным бумагам и предоставленным займам — данные об их оценке

по дисконтированной стоимости, величине данной стоимости, способах

дисконтирования;

• о резерве под обесценение финансовых вложений с указанием вида финансовых

вложений, величины резерва, созданного в отчетном году и признанного

операционным доходом отчетного периода, сумм, использованных в отчетном

году.

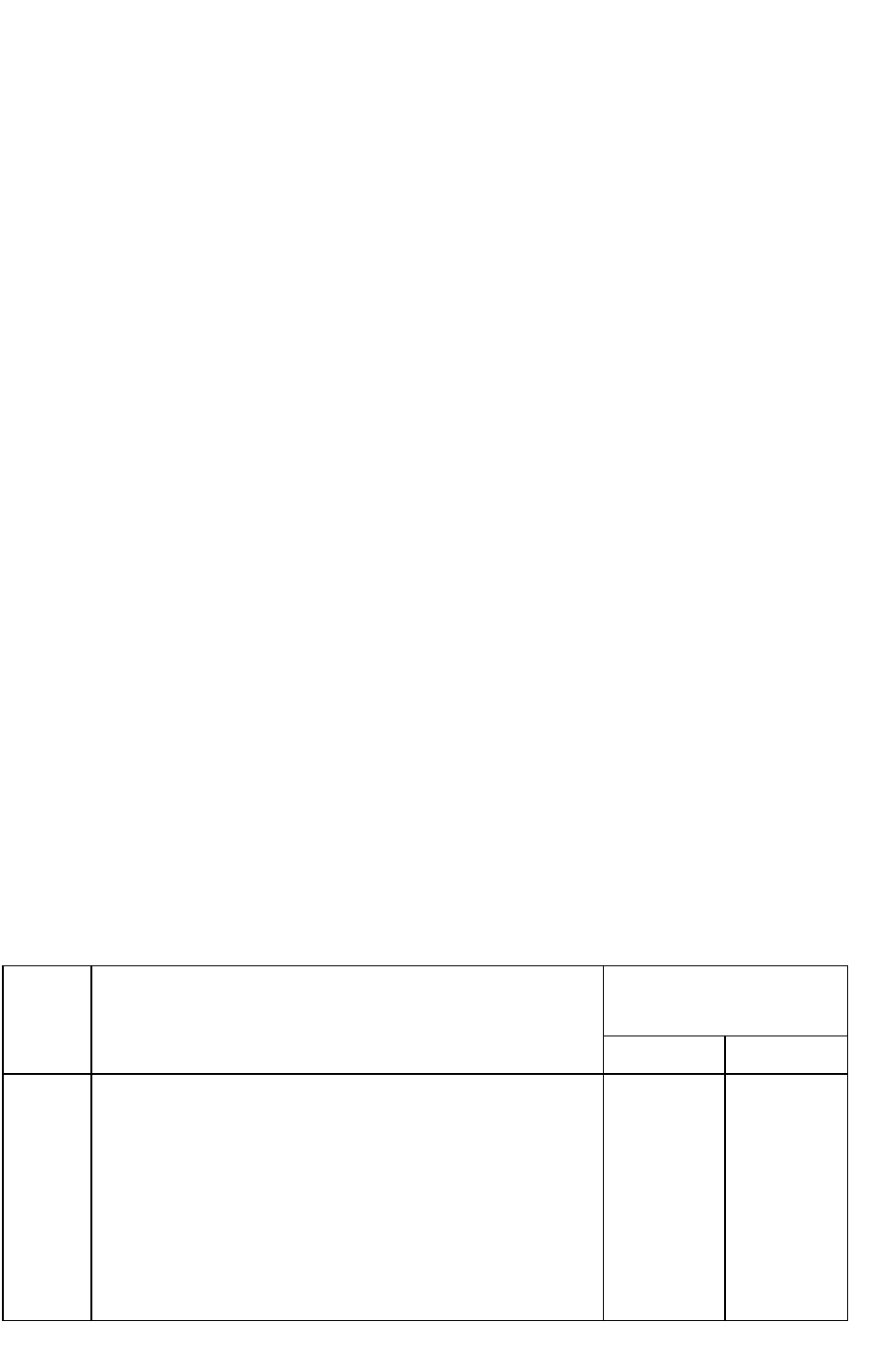

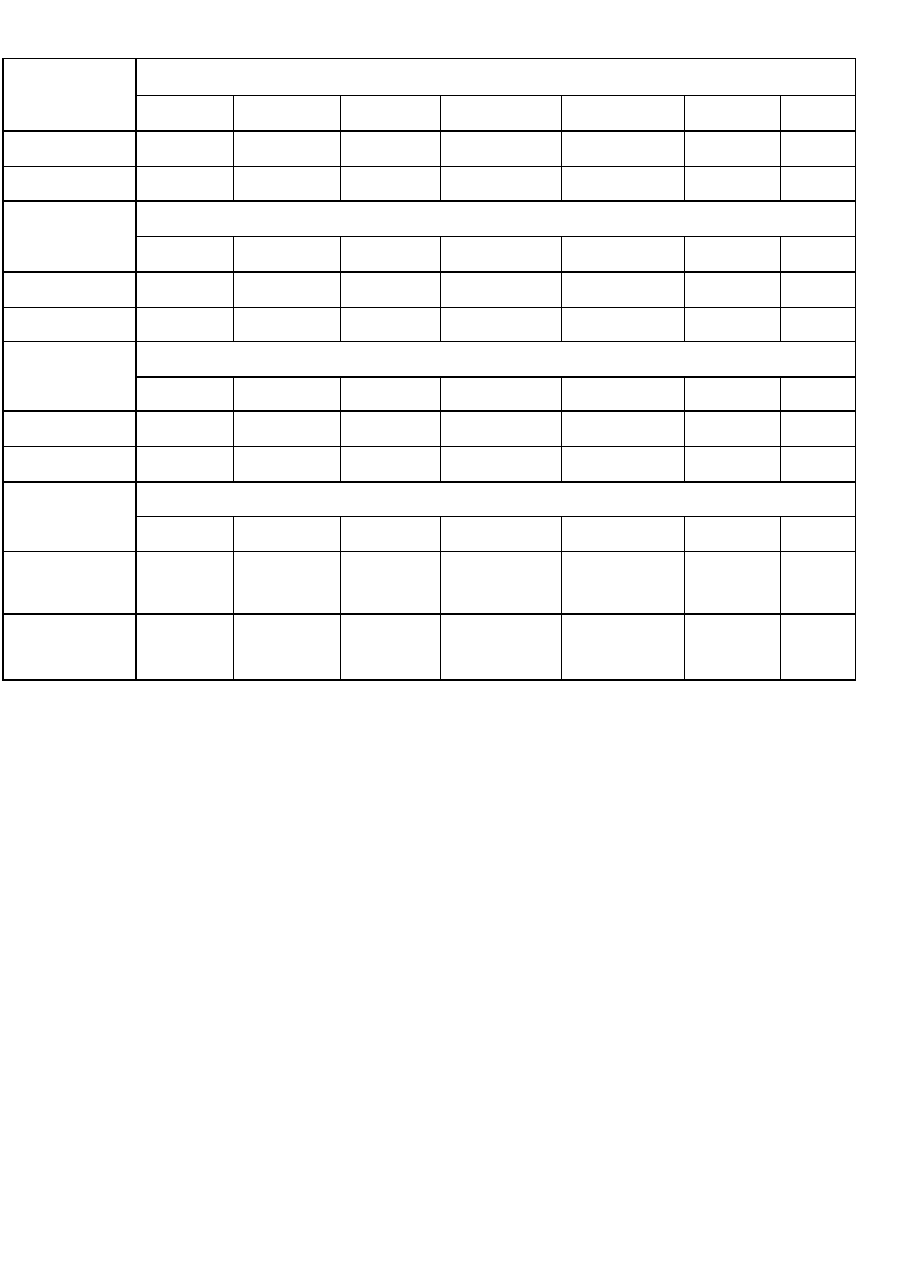

14.13. Задание: записать корреспонденции счетов по операциям финансовых

вложений

№ п/п

Операции

Корреспондирующие

счета

Дебет

Кредит

1

Переданы в счет вклада в уставный капитал

другой организации основные средства

в. договорной оценке:

на согласованную стоимость

на остаточную стоимость

на разницу между согласованной

стоимостью и остаточной

(первая выше)

322

Корреспондирующие счета

323

Операции

Дебет Кредит

2)Списана амортизация по переданным основным

средствам

3)Начислено за доставку основных средств,

переданных

в счет вклада в уставный капитал

4)Списан финансовый результат от передачи основных

средств в счет вклада в уставный капитал другой

организации:

прибыль

убыток

5)Начислен и получен доход от долевого уча

стия в

другой организации (по переданным основным

средствам)

6)Приобретены государственные облигации по цене

выше номинальной стоимости

7)Начислен доход на облигации по окончании

года

8)Списана часть разницы между стоимостью

приобретения облигаций и номинальной стоимостью

9)Приобретены облигации по цене ниже номинальной

10)Начислен годовой доход по облигациям

11)Доначислена годовая часть разницы между покупной

и номинальной ценами

12)Приобретены акции в иностранной валюте

13)Начислены дивиденды по акциям в иностранной

валюте

14)Поступили дивиденды по акциям в иностранной

валюте

15)Отражена курсовая разница, возникшая вследствие

разности рублевой оценки диви

дендов на момент

начисления и поступления

16)

Реализованы акции по продажной цене

17)Списана балансовая стоимость

18)Отражены расходы по продаже акций

19)Списан финансовый результат от продажи

акций:

прибыль

убыток

20)Предоставлены займы другим организациям

21)Начислены проценты по предоставленным займам

22)Возвращены ранее выданные займы

23)Предоставлены займы в натуральной форме

24)Отражен возврат займов в натуральной форме

Проверка выполнения задания

Стороны

счета

Номера операций

1

2

3

4

5

6

7

Дебет

58

02

91

91,99

76,51

58,76

76

Кредит

01,91

01

76

99,91

91,76

76,51

91

Стороны счета

Номера операций

8

9

10

11

12

13

Дебет

91

58,76

76

58

5876

76

Кредит

58

76,51

91

91

7652

91

Стороны

счета

Номера операций

14

15

16

17

18

19

Дебет

52

76

76

91

91

91,99

Кредит

76

91

91

58

51,76

99,91

Стороны

счета

Номера операций

20

21

22

23

24

Дебет

56

76

50,51,

52

58

07, 10, 41 и

др.

Кредит

50,51, 52

91

58

07, 10, 41 и

др.

58

14.14. Вопросы и задания

1. Что такое финансовые вложения?

2. Каковы условия принятия активов в качестве финансовых вложений?

3. В какой оценке принимают к учету финансовые вложения?

4. По каким видам финансовых вложений определяют текущую рыночную

стоимость?

5. По каким видам финансовых вложений текущая рыночная стоимость не

определяется?

6. Каким образом оценивают финансовые вложения при их выбытии?

7. На каких счетах учитывают доходы и расходы по финансовым вложениям?

8. Что понимают под обесценением финансовых вложений?

9. Каковы особенности учета вкладов в уставные капиталы других

организаций?

10. Каков порядок определения текущей рыночной стоимости по акциям?

11. Назовите основные особенности учета финансовых вложений в займы.

324