Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

• погашение снижения стоимости внеоборотных активов, выявившихся по

результатам их переоценки (дебетуют счет 83, кредитуют счета учета

внеоборотных активов);

• распределение между учредителями организации (дебет счета 83, кредит счета

75 «Расчеты с учредителями») и т.п. Аналитический учет по счету 83 организуется

таким образом, чтобы обеспечить получение информации по источникам

образования и направлениям использования средств.

5.7. Учет нераспределенной прибыли и непокрытого убыта

Для обобщения информации о наличии и движении сумм нераспределенной

прибыли или непокрытого убытка организации используют активно-пассивный счет

84 «Нераспределенная прибыль (непокрытый убыток)».

Сумму чистой прибыли отчетного года списывают заключительными оборотами

декабря в кредит счета 84 со счета 99 «Прибыли и убытки» (счет 99 дебетуется).

Прибыль распределяется на основании решения общего собрания акционеров в

акционерном обществе, собрания участников в обществе с ограниченной

ответственностью или другого компетентного органа.

Чистая прибыль может быть направлена на выплату дивидендов, создание и

пополнение резервного капитала, покрытие убытков прошлых лет.

На суммы начисленных доходов учредителям дебетуют счет 84

«Нераспределенная прибыль (непокрытый убыток)» и кредитуют счета 70 «Расчеты с

персоналом по оплате труда» (работникам организации) и 75 «Расчеты с

учредителями» (сторонним участникам).

Отчисления в резервный капитал отражают по дебету счета 84 и кредиту счета 82

«Резервный капитал».

Направление чистой прибыли на покрытие убытка предыдущего года отражают

по дебету и кредиту счета 84.

Сумма чистого убытка отчетного года списывается заключительными оборотами

декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» с

кредита счета 99 «Прибыли и убытки».

Убытки отчетного года списывают с кредита счета 84 «Нераспределенная

прибыль (непокрытый убыток)» года в дебет счетов:

• 82 «Резервный капитал» - при списании за счет средств резервного капитала;

• 75 «Расчеты с учредителями» - при погашении убытка за счет целевых взносов

учредителей организаций;

• 80 «Уставный капитал» - при доведении величины уставного капитала до величины

чистых активов организации и других счетов.

92

Следует отметить, что новым Планом счетов не предусмотрено открытие к счету

84 субсчетов для учета фондов накопления, социальной сферы и фондов

потребления.

Остатки фондов накопления и потребления следует присоединить к

нераспределенной прибыли.

Остатки фонда социальной сферы целесообразно присоединить:

в части, образованной из прибыли после уплаты налога на прибыль, - к

нераспределенной прибыли (счет 84);

• в части дооценки объектов социальной сферы - к счету 83 «Добавочный капитал»;

• в части безвозмездно полученных объектов - к счету 98 «Доходы будущих

периодов»;

• в части объектов и средств, полученных в ходе приватизации, -

к счету 83 «Добавочный капитал».

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый

убыток)» должен обеспечить формирование информации по направлениям

использования средств. При этом средства нераспределенной прибыли,

использованные в качестве финансового обеспечения производственного развития

организации или иных аналогичных мероприятий по созданию и приобретению

нового имущества и еще не использованные, в аналитическом учете могут

разделяться.

5.8. Учет целевого финансирования

К целевому финансированию относят средства, получаемые организацией на

строго определенные цели: научно-исследовательские работы, подготовку кадров,

содержание детских учреждений и др.

Источниками целевого финансирования являются ассигнования из

государственного, регионального или местного бюджетов; взносы родителей;

средства, поступающие от других организаций; средства фондов специального

назначения и др.

Средства целевого финансирования расходуются в соответствии с

утвержденными сметами. Использование указанных средств не по назначению

запрещается.

Для учета средств целевого назначения применяют пассивный счет 86 «Целевое

финансирование». Поступление средств отражают по кредиту данного счета, а

расходование - по дебету. Аналитический учет по счету 86 ведут по назначению

целевых средств и в разрезе источников поступления.

Основная часть целевого финансирования приходится на помощь, оказываемую

государством коммерческим организациям. Порядок Учета государственной

помощи определен ПБУ 13/2000 «Учет государственной помощи».

93

В соответствии с данным ПБУ государственной помощью признается

увеличение экономической выгоды организации в результате поступления от

государства денежных средств или иного имущества.

Государственная помощь предоставляется в виде субвенций, субсидий,

бюджетных кредитов, ресурсов, отличных от денежных средств (земельные

участки, природные ресурсы и другое имущество). Под субвенцией понимают

бюджетные средства, предоставляемые коммерческой организации на

осуществление определенных целевых расходов на безвозмездной и безвозвратной

основе, а под субсидией - бюджетные средства, предоставляемые юридическому

лицу на условиях долевого финансирования целевых расходов.

Поступающие бюджетные средства в учете разделяют на две категории:

• направляемые на финансирование капитальных вложений;

• используемые для оплаты текущих расходов.

ПБУ 13/2000 предусматривает два варианта принятия к учету го-

сударственной помощи:

1) по мере фактического получения бюджетных средств;

2) как возникновение задолженности.

При первом варианте принятия к учету бюджетных средств поступившие

денежные средства оформляют следующей бухгалтерской записью:

Дебет счетов 51 «Расчетные счета», 55 «Специальные счета в банках»

и др.

Кредит счета 86 «Целевое финансирование».

Поступление имущества за счет бюджетных средств записывают в дебет

счетов учета имущества (08 «Вложения во внеоборотные активы», 10

«Материалы» и др.) и кредит счета 86 «Целевое финансирование».

При втором варианте принятия к учету бюджетных средств их выделение

отражают как возникновение задолженности по целевым бюджетным

средствам и оформляют следующей бухгалтерской записью:

Дебет счета 76 «Расчет с разными дебиторами и кредиторами» Кредит счета

86 «Целевое финансирование».

Фактическое поступление бюджетных средств отражают по дебету счетов

учета денежных средств (51, 55 и др.), счетов учета имущег ства (08, 10 и др.)

с кредита счета 76 «Расчеты с разными дебиторами и кредиторами».

Бюджетные средства, использованные на финансирование капитальных

вложений, списываются с дебета счета 86 «Целевое финансирование» в кредит

счета 98 «Доходы будущих периодов» при вво-

94

де внеоборотных средств в эксплуатацию (дебетуют счета 01 или 04 с кредита счета

08).

В течение срока использования внеоборотных активов в размере начисленной

амортизации (дебетуют счета 25, 26 и другие, кредитуют

счета 02 и 05) бюджетные

средства списываются как внереализационные доходы с дебета счета 98 «Доходы

будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Бюджетные средства, использованные на финансирование текущих расходов,

списывают в дебет счета 86 «Целевое финансирование» с кредита счета 98 «Доходы

будущих периодов» в момент принятия к учету материально-производственных

запасов (МПЗ), начисления оплаты труда или осуществления других расходов за

счет бюджетных средств.

Суммы, учтенные по кредиту счета 98, списывают в дебет данного счета с

кредита счета 91 «Прочие доходы и расходы» по мере отпуска МПЗ на

производственные нужды, начисления оплаты труда и осуществления других

расходов за счет бюджетных средств.

Бюджетные кредиты, предоставленные организации, отражаются в бухгалтерском

учете в общем порядке, принятом для учета заемных средств.

5.9. Раскрытое информации о капитале в бухгалтерской отчетности

Данные о составляющих капитала на начало и конец отчетного периода

приведены в разделе III

бухгалтерского баланса

«Капитал и резервы».

Сведения о различных показателях прибыли (прибыли (убытках) от продаж,

прибыли (убытках) до налогообложения, прибыли или убытках от обычной

деятельности, чистой или нераспределенной прибыли (убытках) отчетного года)

содержатся в

Отчете о прибылях

и убытках

(ф. № 2).

Детальные данные о капитале приведены в Отчете об изменении капитала (ф. №

3). В разделе I отчета - «Капитал» - содержатся сведения об остатках на начало и

конец отчетного года, поступлении и расходе (использовании), об уставном,

добавочном и резервном капиталах, нераспределенной прибыли прошлых лет,

фондах социальной сферы и целевых финансированиях и поступлениях.

В разделе IV «Изменения капитала» (ф. № 3) указываются величина капитала на

начало отчетного и предыдущего года, общая величина увеличения капитала с

указанием источников увеличения (за счет дополнительного выпуска акций,

переоценки активов, прироста стоимости имущества, реорганизации, прочих

доходов), общая величина уменьшения капитала с указанием причин уменьшения

(за счет

95

уменьшения номинала акции, их количества, реорганизации, прочих расходов).

В Справке (ф. № 3) приведены данные о чистых активах организации на начало

и конец года.

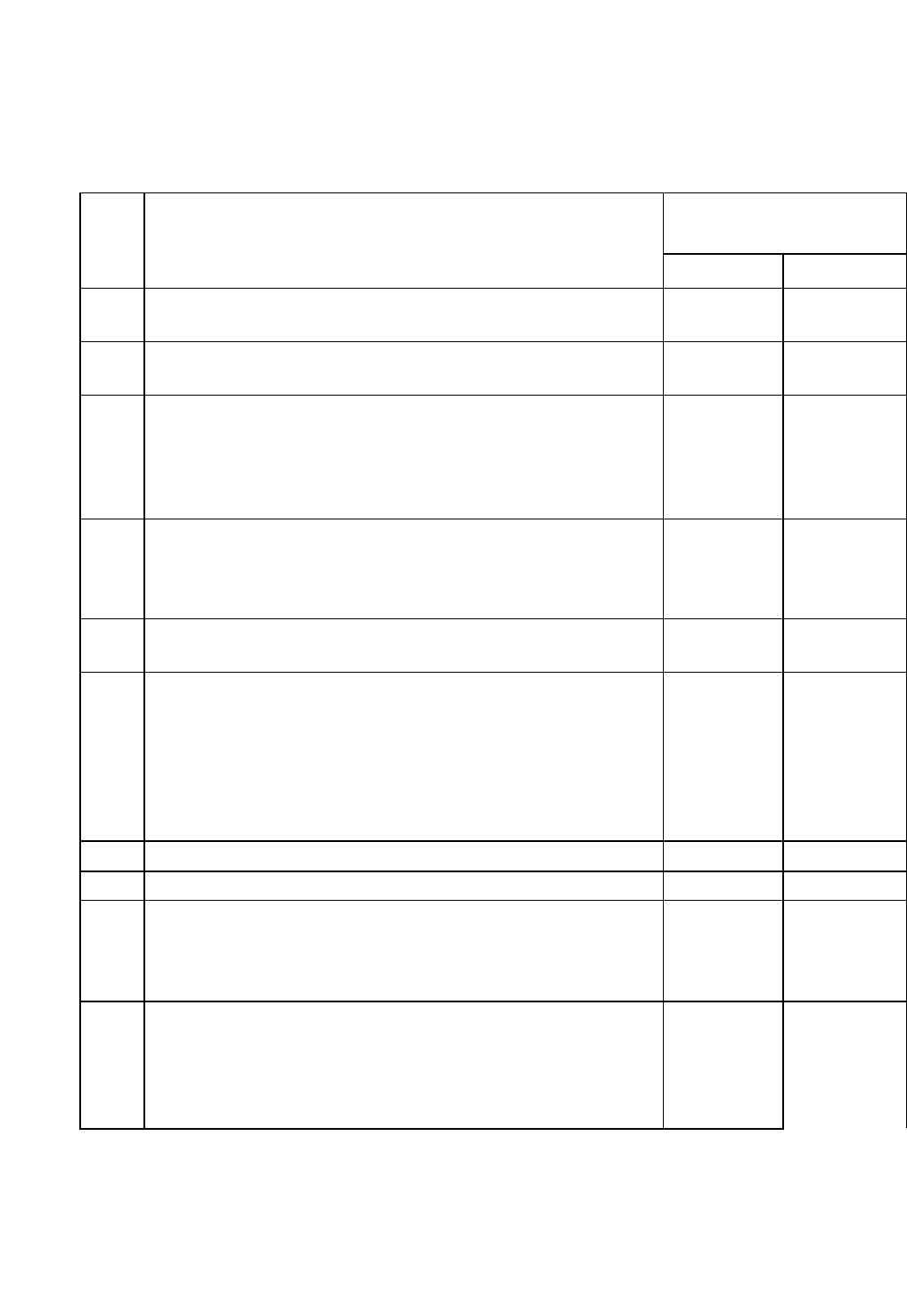

5.10. Задание: записать корреспонденции счетов по учету операций движения

собственного капитала организации

№

п/п

Операции

Корреспондирующие

счета

Дебет

Кредит

1

Принят к учету уставный капитал в сумме вкладов

участников (после регистрации организации)

2

Приняты в счет вкладов в уставный капитал

имущество и

денежные средства от учредителей

3

Отражено увеличение уставного капитала за счет:

части добавочного капитала

части суммы нераспределенной прибыли

4

Отражено уменьшение уставного капитала вследствие:

возвращение вкладов учредителям

списание аннулированных акций

5

Отражено увеличение резервного капитала за счет

направления нераспределенной прибыли

6

Отражено уменьшение резервного капитала вследствие:

направления части капитала на

выплату дивидендов

списания убытка

направления резервного капитала на покрытие убытков за

прошлые годы

7

Осуществлена дооценка основных средств

8

Отражен эмиссионный доход

9

Отражена разница в стоимости проданных и выкупленных

акций:

на увеличение доходов

на уменьшение доходов

10

Отражено направление добавочного капитала на:

погашение сумм снижения стоимости основных средств в

результате их переоценки

увеличения уставного капитала

96

№ п/п

Операции Корреспондирующие счета

11.Отражена задолженность по бюджетным средствам целевого назначения ДЕБЕТ КРЕДИТ

12.Отражено фактическое поступление денежных средств государственной

помощи

13.Отражено поступление имущества за счет бюджетных средств

14.Принят на учет объект основных средств

15.Полученные бюджетные средства включены в состав доходов будущих

периодов

16.Начислена амортизация по основным средствам

17.Отнесена на внереализационные доходы часть бюджетных средств,

использованная на финансирование капитальных вложений

18.Отражено поступление бюджетных денежных средств

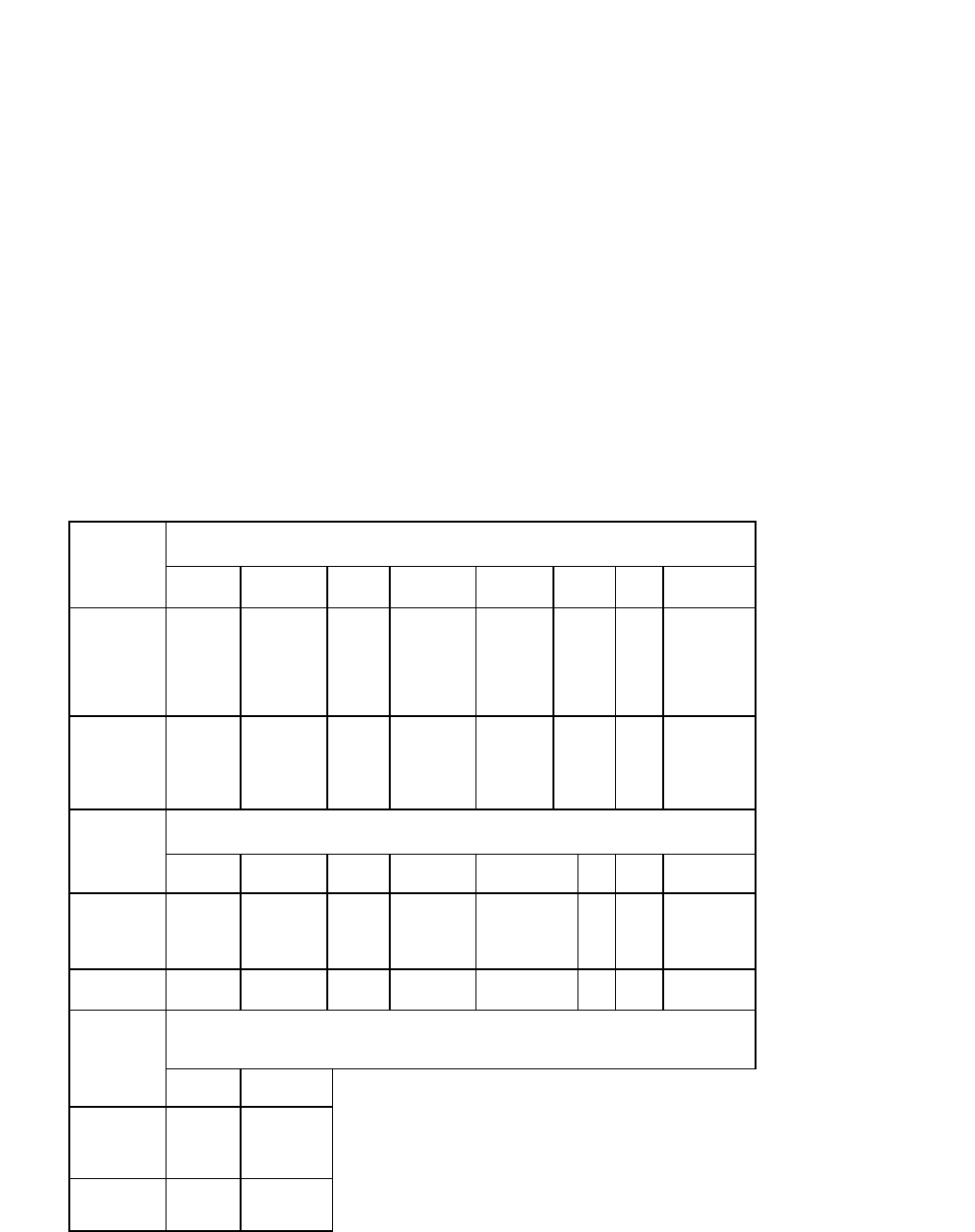

Проверка выполнения задания

4 – 8455 Кондраков 97

Стороны

счета

Номера операций

1

2

3

4

5

6

7

8

Дебет

75

08,10,

11,51

и др.

83

84

80 80

84

82

82

82

01

51,52

Кредит

80

75

80

80

75 81

82

75

84

84

83

83

Стороны

счета

Номера операций

9

10

11

12

13

14

15

16

Дебет

81 91

83 83

76

51

и др.

06, 10

и др.

01

86

25, 26

и др.

Кредит

91 81

01 80

86

76

76

08

98

02

Стороны

счета

Номера операций

17

18

Дебет

98

51

и др.

Кредит

91

76

5.11. Вопросы и задания

1. Что показывает величина уставного капитала?

2. Может ли меняться величина уставного капитала в течение года?

3. Каковы источники увеличения уставного капитала?

4. На каком счете и в какой оценке учитываются собственные акции,

выкупленные у акционеров?

5. На каких счетах учитывают выделенное имущество на унитарных

предприятиях?

6. Каков порядок учета паевого фонда в кооперативах?

7. В каких организациях создается в обязательном порядке резервный

капитал и на какие цели он используется?

8. Назовите основное отличие добавочного капитала от уставного.

Укажите составные части добавочного капитала.

9. Какими бухгалтерскими записями отражают суммы чистой прибыли и

чистого убытка?

10. На какие цели может быть использована чистая прибыль организации?

11. Каков порядок списания убытков отчетного года?

12. Составьте бухгалтерские записи по получению и использованию

бюджетных средств на финансирование капитальных вложений.

13. Составьте бухгалтерские записи по использованию бюджетных средств

на финансирование текущих расходов.

14. В какой форме отчетности содержатся данные о размере уставного

капитала?

98

Глава 6 Учет долгосрочных инвестиций

6.1. Понятие, классификация и оценка долгосрочных инвестиций

Долгосрочные инвестиции - это затраты на создание, увеличение размеров,

а также приобретение внеоборотных активов длительного пользования (свыше

одного года), не предназначенных для продажи, за исключением долгосрочных

финансовых вложений в государственные ценные бумаги, ценные бумаги и

уставные капиталы других организаций.

Долгосрочные инвестиции связаны со следующими действиями:

• осуществление капитального строительства в форме нового строительства, а

также реконструкции, расширения и технического перевооружения

действующих предприятий и объектов непроизводственной сферы;

• приобретение зданий, сооружений, оборудования, транспортных средств и

других отдельных объектов (или их частей) основных средств;

• приобретение земельных участков и объектов природопользования;

• приобретение и создание активов нематериального характера (патентов,

программных продуктов, научно-исследовательских и опытно-

конструкторских разработок, проектно-изыскательских работ и др.);

• осуществление доходных вложений в материальные ценности;

• выполнение научно-технических, опытно-конструкторских и тех-

нологических работ.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной

стоимости законченных строительных объектов и приобретенных отдельных

видов основных средств и других долгосрочных активов.

В балансе долгосрочные инвестиции отражаются по статье «Незавершенное

строительство». По этой статье застройщик показывает стоимость

незаконченного строительства, осуществляемого хозяйственным и подрядным

способами.

6.2. Организация учета долгосрочных инвестиций

Учет долгосрочных инвестиций ведется по фактическим расходам:

99

• в целом по строительству и по отдельным объектам (зданию, сооружению и

др.), входящим в него;

• по приобретенным отдельным объектам основных средств, земельным

участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим

итогом с начала строительства в разрезе отчетных периодов до ввода объектов в

действие или полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости застройщик независимо от

способа производства строительных работ ведет учет производственных

капитальных вложений по договорной стоимости. При организации учета затрат по

строительству объектов застройщик должен предусматривать получение

информации о воспроизводственной и технологической структуре затрат, способе

производства строительных работ, а также предназначении строящихся объектов и

иных приобретений.

Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во

внеоборотные активы». На этом счете отражают инвестиции по их видам на

специально открываемых субсчетах:

1 «Приобретение земельных участков»;

2 «Приобретение объектов природопользования»;

3 «Строительство объектов основных средств»;

4 «Приобретение объектов основных средств»;

5 «Приобретение нематериальных активов»;

6 «Перевод молодняка животных в основное стадо»;

7 «Приобретение взрослых животных»;

8 «Выполнение научно-исследовательских, опытно-конструкторских и

технологических работ» и др.

На субсчете 1 «Приобретение земельных участков» учитываются затраты на

приобретение в собственность организации земельных участков;

на субсчете 2 «Приобретение объектов природопользования» - затраты на

приобретение в собственность организаций объектов природопользования;

на субсчете 3 «Строительство объектов основных средств» -

затраты на

возведение зданий и сооружений, монтаж оборудования, стоимость переданного в

монтаж оборудования и другие расходы, предусмотренные сметами, сметно-

финансовыми расчетами и титульными списками на капитальное строительство

(независимо от того, осуществляется это строительство подрядным или

хозяйственным способом);

100

на субсчете 4 «Приобретение объектов основных средств» - затраты на

приобретение оборудования, машин, инструмента, инвентаря и других объектов

основных средств, не требующих монтажа;

на субсчете 5 «Приобретение нематериальных активов» - затраты на

приобретение нематериальных активов;

на субсчете 6 «Перевод молодняка животных в основное стадо» - затраты на

выращивание молодняка продуктивного и рабочего скота, переводимого в

основное стадо;

на субсчете 7 «Приобретение взрослых животных» - стоимость взрослого

продуктивного и рабочего скота, приобретенного для основного стада или

полученного безвозмездно, включая расходы по его доставке;

на субсчете 8 «Выполнение научно-технических, опытно-конструкторских и

технологических работ» - затраты на осуществление

данных работ.

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактические

затраты на строительство и приобретение соответствующих активов, а также затраты

на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств,

нематериальных и других активов, принятых в эксплуатацию и оформленных в

установленном порядке, списывается со счета 08 в дебет счетов 01 «Основные

средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные

активы» и др. Затраты по завершенным операциям формирования основного стада

списываются со счета 08 в дебет счета 01 «Основные средства».

Сальдо по счету 08 отражает величину капитальных вложений организации в

незавершенное строительство и приобретение основных средств и нематериальных

активов, а также сумму незаконченных затрат по формированию основного стада. С

01.01.2000 г. к незавершенным капитальным вложениям относят объекты

недвижимости, не прошедшие государственную регистрацию.

Схема записей по счету 08 «Вложения во внеоборотные активы» такова:

СЧЕТ 08 «ВЛОЖЕНИЯ ВО ВНЕОБОРОТНЫЕ АКТИВЫ»

Сн - стоимость

незавершенных

капитальных вложений на

начало

месяца

Затраты по капитальным

вложениям

в отчетном месте

Ск - стоимость

незавершенных

капитальных вложений на

конец

месяца

Фактическая себестоимость

оприходованных основных

средств, доходных вложений

в материальные ценности и

нематериальных активов

(Сн

+ затраты отчетного месяца -

Ск)

101

Дебет Кредит